税金を滞納するとどうなる?処分の流れや払えないときの対策

更新

税金の支払いは、個人でも法人でも必ず果たさなければならない義務です。とはいうものの、滞納してしまった場合、どうなるのか気になる方もいるのではないでしょうか。

本記事では、「税金を滞納するとどうなるのか」に加え、処分が発生した場合の流れについても解説します。税金の支払いが難しいと判明したときの対応もまとめていますので、ぜひ参考にしてください。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

税金を滞納するとどうなる?

税金を滞納した場合、具体的に何が起きるのでしょうか。主なケースをご紹介します。

延滞税・延滞金が発生する

税金には納付期限が定められており、この期限を1日でも過ぎると国税では「延滞税」、地方税では「延滞金」が発生します。例えば、所得税であれば毎年3月15日、法人税であれば事業年度終了日の翌日から2か月後の日が納付期限(ただし、その日が土日祝であればその後の平日)です。延滞税や延滞金は法定利率に基づいて算出され、納付が遅れるほど負担は大きくなっていきます。

財産調査・差し押さえに発展する可能性がある

支払い督促に応じない場合、税務署は銀行口座や不動産などの資産を調査し、差し押さえを実行することがあります。差し押さえの対象には、自動車、営業用の備品などが含まれるため、事業活動の継続が困難になるケースも珍しくありません。

信用情報や生活に悪影響が出ることもある

税金を滞納すると、税務署から金融機関や取引先に財産調査の通知が送られるため、会社の信用を損なうおそれがあります。新規の融資審査が不利になったり、取引先からの信用低下につながったりするなど、事業や生活に悪影響が及ぶことも十分に考えられます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

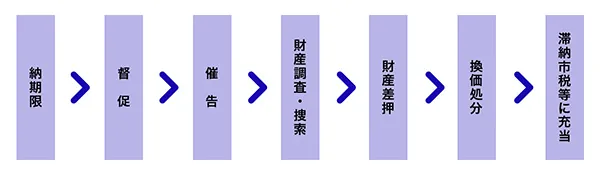

滞納処分の流れ

税金を納めることなく1日でも納期限を過ぎれば滞納となります。とはいえ、滞納したからといって、即座に差押などの滞納処分が行われるわけではありません。納期限を過ぎても納付の確認ができない場合、まずは「督促」という手続きが行われます。

督促を出して10日が経過しても納税がなければ、財産の差押の手続きが可能となります。実際には、督促と差押の間に「催告」というプロセスが入ることが多いです。

財産の差押が行われると、あとはその財産を「換金(換価処分)」して、その代金をもって納税に充てられるという流れになります。

それぞれのプロセスの細かい内容については、以下で説明していきます。

1. 督促

「督促」とは、税金を滞納している事実を通知し、納付を促す手続きです。この督促のプロセスを踏まなければ、財産を差し押さえられないことになっています。

督促は、納期限から50日以内に発送することになっています。課税する役所によって差がありますが、実際は、納期限が過ぎてから2週間~1か月ほど様子を見て、その後督促状が発送されるというケースが多いようです。

督促状が発送された日から10日間経過した日までに税金が完納されない場合、法的に差押が可能な状態になります。つまり、督促状を1日に発送したら、11日までに税金が完納されなかった場合には12日から差押が可能になります。

督促状を受け取った日ではなく発送された日が基準であることに注意しましょう。「督促状に気づかなかった」ということは理由になりません。

2. 催告

「催告」とは、差押をする前に、最後に納税する意思などを確認するプロセスです。督促は法律で定められた手続きなのに対して、催告は課税する役所がサービスとして行っているものを言います。催告を行わなくても督促後の10日間の期間を過ぎていれば差押できるのですが、最後に意思を確認する段階を設けてくれているということです。

3. 財産調査・捜索

いよいよ差押を行う段階になると、まず必要になるのが滞納者の財産の把握です。そのため、税務署など税の滞納を受けている役所は滞納者の財産を把握するための権限が与えられています。

その1つである「質問検査権」は、どのような財産を持っているのかを徴収側が確認できる権利です。質問内容が記載された文書の郵送や、場合によっては口頭で行われる場合もあります。任意の調査なので拒むこともできますが、理由もなく拒むと罰金が科されるなど、間接的に強制力がある調査です。

また質問の相手は、滞納者はもちろんのこと、滞納者の債権者や債務者、例えば取引先や金融機関、勤め先などの関連先も対象になります。滞納者本人に納税への誠実な意思がないと判断されれば、関連先に照会が行われます。当然、金融機関や取引先に財産の照会が入ると信用面で大きなマイナスとなり、事業活動にも支障を起こしかねません。

任意の調査だからといって対応しないでおくと、第三者への調査や罰金を通して、さらなるマイナスを生み出してしまいます。無視しても滞納の事実が消えるわけではありません。財産調査には誠実に対応する必要があります。

もう1つの権限である「捜索」は、ニュースなどでよく見られる家宅捜索のことです。滞納者のオフィスや自宅に、職員がやってきて、財産の内容を直に確認します。捜索の段階になると強制調査になるため、滞納者の事情で拒否することはできません。捜索をしながら財産を差押することも可能です。

4. 財産差押

「財産差押」とは、滞納者の財産処分(売却・廃棄など)を禁じる手続きのことです。財産ごとに実施され、どれを対象にするかは職員の裁量に委ねられます。原則として換価しやすく、生活や事業へ影響の小さい資産が優先されます。例えば、滞納額が100万円の場合、100万円の価値がある腕時計と自家用車であれば、腕時計を差し押さえられる可能性が高いでしょう。差し押さえた財産は公売・インターネット公売・競売で売却して納税に充当します。

また、差し押さえるべき財産について滞納者の申出があった場合、滞納処分に支障がない限りは、その申出があった財産から差し押さえることとされています。

なお、個人事業主でも法人でも基本プロセスは同じです。法人は資産の帰属が判別しにくい場合があり、結果として現預金や売掛債権など事業性資産が中心になりやすい一方、個人事業主は個人資産まで幅広く対象になります。

差押禁止財産として、最低限の衣服・家具・生活必需の食料、就労に必要な機械や器具などは保護されます。給与・年金は一定額が保護され、滞納者の承諾がない限りその範囲の差押はできません。

5. 換価(かんか)処分

差押のあとは、「換価処分」に移ります。換価処分とは、差し押さえた財産を売却などで金銭に換え、税金の納付に充てる手続きです。金銭以外の財産を差し押さえた場合は必ずこのプロセスを経て、現金で税金を納付するのが原則です。

不動産は差押登記がされ、動産は小さなものならその場で押収、大きなものには差押シールが貼られて使用できなくなり、いずれも競売や公売を通じて売却されます。売却の際は、差し押さえられた財産であることが購入者にもわかるため、通常より安値で売却される傾向にあります。

換価処分まで進むと、滞納者が取れる対応は限られるでしょう。例外的に「換価の猶予」(最長1年の延期)が認められる場合もありますが、担保の提供など厳しい条件が課せられます。

6. 滞納していた税として充当

差押財産を換金したら、あとは滞納している税金に充当して、一連のプロセスは完了となります。もともと滞納者が所有していた財産を売却した代金なので、充当後に余ったお金は滞納者に返金されます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

税金の支払いが難しいと判明したときの対応

ここまで見てきたとおり、税金の滞納によって受ける影響は決して軽視できるものではありません。では、さまざまな事情で税金の支払いが難しいことが判明した場合、どのように対処すればよいのでしょうか。具体的な対応策について解説します。

-

※参照:国税庁「納税に関する総合案内

」

」

支払いが困難になったら、まずは窓口に相談する

納付期限までに税金を支払うことが難しいと判明したら、できるだけ早く納付先に相談しましょう。国税(法人税・所得税など)は税務署、地方税(住民税や事業所税など)は自治体が窓口です。状況を説明すれば、場合によっては支払いスケジュールの調整などに応じてもらえる可能性があります。

納税の猶予制度が利用できるか確認する

災害や事業の著しい損失など、やむをえない事情により納税が難しい場合には、「国税の納税の猶予制度」が適用されることがあります。国税の納税の猶予制度とは、原則として1年以内の期間に限り、税金を分割して納付することが認められる制度です。

申請には税務署長の許可が必要で、決算書類や資金繰り表などの提出を求められることもあります。利用を希望する場合は、各窓口に相談しましょう。

-

※参照:国税庁「国税の納税の猶予制度 FAQ」

資金繰りが厳しい場合は融資も検討する

一時的な資金不足により納税が難しい場合は、金融機関から融資を受けることも選択肢の1つとなります。ただし、審査に際して資金の明確な使途や返済計画が問われるため、事前に顧問税理士などの専門家に相談しておくのが賢明です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

行政や税務署からの書類は必ずチェックし、うっかりミスにも注意を

税金の滞納は資金難だけでなく、単なる「うっかり未払い」からも起こります。法人税や所得税、消費税のように納税者が自ら申告する税金とは異なり、固定資産税などは自治体が金額を計算し、納付書が送付されます。行政から届く書類には必ず目を通し、納付書が入っている場合は期限までに必ず納付しなければなりません。

また、社会保険料(国民年金保険料、国民健康保険料、健康保険料、厚生年金保険料など)も滞納すれば処分の対象になります。税金関係だけでなく、市区町村役場や年金事務所から届く書類も必ず確認が必要です。

催促状が届くような状況を未然に防ぐためにも、どの税金をいつまでに納付すべきかを顧問税理士に相談してリスト化したり、会計ソフトを利用したりして、資金の流れを可視化するといった対策が有効です。

それでも督促状が届いた場合は、すぐに該当税金の納付状況を確認し、速やかに対応しましょう。資金難などで納税が困難なときでも、督促を無視せず役所に相談し、納税の意思を示したうえで支払い方法について協議することが大切です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトを活用して税金の滞納リスクを軽減しよう

税金の滞納は延滞税または延滞金の発生や、信用リスクに直結します。納付期限までに確実に納税できるよう、資金繰りや手元資金の管理をしっかりと行うことが大切です。企業が税金の滞納リスクを軽減するには、日々の記帳を正確に行い、資金の流れをリアルタイムで把握できるようにしておく必要があります。こうした体制を実現するためにも、会計ソフトの導入を検討してみてはいかがでしょうか。

photo:Getty Images

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。