決算とは?やり方や業務の流れ、各決算の意味や違いを簡単に解説

監修者: 田中卓也(田中卓也税理士事務所)

更新

「決算」というのは、経営者や事業主でなくても耳にする機会の多い言葉です。しかし、実際に決算で何をするのかはよくわからないという方もいるでしょう。

決算とはいったい何をするものなのか、どのような書類を作成するのか、個人事業主と法人の決算の違いや決算の進め方と併せて解説します。

無料お役立ち資料【はじめての決算、サクッと攻略!】をダウンロードする

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

決算とは、事業者の損益状態を把握し、財政状況を確定させる作業

決算とは、事業者の一定期間ごとの収益と費用を取りまとめて損益状態を把握し、決算日時点の資産、負債、純資産を確定させ財政状況を把握する作業のことです。

決算には、毎月行う月次決算や、四半期ごとに行う四半期決算、1年ごとの本決算などがあります。このうち本決算は、納税額を確定させるためにも必ず行わなければならないものです。

決算を行う理由

決算は、どの事業主も必ず行わなければいけません。会社法によって決算公告が義務付けられている株式会社はもちろんですが、たとえ個人事業主であっても、確定申告のための決算が必要です。

ただし、決算を行う理由は「義務」だけではありません。事業への融資の申込みをする際には、決算書の提示が求められますし、事務所物件などを借りる際にも決算書が必要です。また、投資家や取引先への経営状況の報告にも、決算書が利用されます。事業を営むうえで、決算や決算書が必要になるシーンは数多くあるといえるでしょう。

さらに、決算書は経営陣が自社の状況を把握し、今後の経営方針を決定するためにも活用されます。今後の経営方針について最適な判断を下していくためにも、決算を正しく行う必要があるのです。

本決算と月次決算の違いと目的

決算には、本決算や月次決算といった種類があります。

本決算は、1年に1回必ず行うもので、すべての事業者の義務です。株式会社では、本決算の結果を株主総会で報告、または承認を受ける必要があります。

それに対し、1か月に1度の月次決算は事業者が任意で行うもので、義務ではありません。株主総会で報告する必要もありません。月次決算は、あくまでも事業者が現在の経営状況や財政状態を把握し、今後の方針を決定するために行います。

ただし、月次決算には、本決算の際の事務処理の手間を軽減するというメリットもあります。こまめに決算処理をしておけば、本決算時にまとめて処理を行う必要がなくなり、スムーズに処理を進めやすくなるでしょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

決算を行うタイミング

個人事業主は、全員が決まったタイミングで決算を行います。その一方で、法人の決算スケジュールは任意で決められます。個人事業主と法人の決算のタイミングについて、もう少し詳しくご説明しましょう。

個人事業主の場合

個人事業主は、毎年1月1日から12月31日が会計期間と決められています。そのため、決算も、年が変わったタイミングで行います。前年の1月1日から12月31日の収益と費用を取りまとめて、年間の所得を計算しましょう。

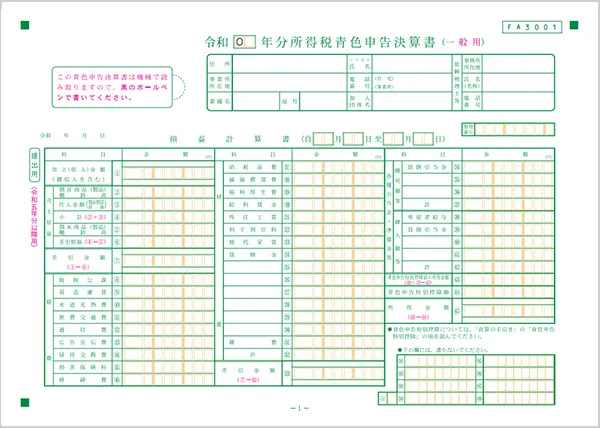

決算の結果は、原則として毎年2月16日から3月15日までの間に所得税の確定申告書として提出することになっています。このとき、青色申告者の場合には青色申告決算書、白色申告者の場合には収支内訳書など、決算の結果を示す書類を添付しなければいけません。

法人の場合

法人の場合、会計期間は任意で決めることができます。日本では国の会計年度が4月から翌年3月ですから、それと合わせて3月31日を決算日とする企業が多くなっています。

決算の結果、確定した法人税については、原則、決算日から2か月以内に申告します。3月31日決算の企業であれば、5月31日が申告期限です。

また、期末に行う本決算だけでなく、上半期終了時に行う中間決算や、四半期ごとに行う四半期決算、月々の月次決算を行う企業もあります。中間決算、四半期決算、月次決算は本決算とは異なり、各企業が任意で行う決算です。

ただし、一部の上場企業などでは、四半期ごとの決算が義務付けられていることもあります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

決算の進め方

決算は、5つのステップで進めます。決算のおおよその流れを把握しておきましょう。

決算の進め方

-

1.記帳を完了させる

-

2.決算日時点の勘定科目の残高と実際の残高が一致しているかを確認する

-

3.決算整理仕訳をする

-

4.決算書を作成する

-

5.税金の申告書を作成する

1.記帳を完了させる

決算を行うためには、まず、記帳を完了させる必要があります。日々の取引入力をすべて行い、未確定のものがない状態にします。

2.決算日時点の勘定科目の残高と実際の残高が一致しているかを確認する

記帳が完了したら、決算日時点の帳簿上の残高と、実際の残高が一致しているか確認します。

例えば、帳簿上の普通預金残高が100万円であるのに、実際の口座残高が90万円しかなければ、何かしらの計上漏れが発生していると考えられます。同様に、現金や売掛金、買掛金、借入金、棚卸資産などについて、帳簿と実際を照らし合わせます。

それと併せて確認しておきたいのが、売掛金や買掛金などの「期ズレ」です。期ズレとは、本来計上すべきではない期に計上してしまうことです。売上は、入金月ではなく売上が発生した日に計上します。経費も、支払った日ではなく商品を受け取った日が計上日となります。計上のタイミングを間違えないようにしましょう。

ただし、家賃など、1年以内の短期的な前払いを継続的に行う場合は、「翌月分の家賃を支払った」あるいは「翌月分のシステムリース料を支払った」というように支払ったタイミングでの計上が認められています。支払うものの内容が等質等量である、ということがポイントです。

3.決算整理仕訳をする

記帳内容と実務を照らし合わせて数字を確定させたら、その後、決算整理仕訳を行います。決算整理仕訳とは、該当の会計期の最終的な修正のための仕訳です。

具体的には、期末棚卸高に応じた売上原価の計算や、固定資産の減価償却費の計上、貸倒引当金の設定などが該当します。

4.決算書を作成する

仕訳がすべて完了したら、決算書を作成します。個人事業主で確定申告ソフトなどを使っている場合、決算書の出力機能がついていることがほとんどですから活用しましょう。また、決算書は国税庁の確定申告書等作成コーナーで作成することもできます。

なお、法人は、定時株主総会などで決算書の承認を受ける必要があります。この承認は、通常、法人税の申告期限である「決算日から2か月以内」よりも前に行わなければいけませんので、スケジュールに注意してください。

ただし、取締役会と会計監査人を設置している株式会社は、株主総会での承認が不要です。代わりに、定時株主総会で計算書類の内容について報告を行います。

- 参考

- 国税庁:確定申告書等作成コーナー

- 国税庁:[手続名]申告期限の延長の特例の申請

- 国税庁:確定申告書等作成コーナー

5.税金の申告書を作成する

決算書の作成ができたら、税金の申告書を作成します。個人事業主と法人では、確定申告のタイミングが異なりますので注意が必要です。

個人事業主の場合

個人事業主は、毎年2月16日から3月15日までの間に確定申告書を作成して、所得税を納付し(あるいは還付され)ます。消費税の課税事業者の場合にはこれに加えて消費税の確定申告を3月31日までに行います。

個人事業主の所得にかかる税金には、所得税の他に住民税や事業税がありますが、こちらは所得税の確定申告の内容をもとに計算が行われます。別途申告する必要はありません。住民税は例年6月、事業税は納付の必要がある人に対してのみ、8月に納付書が送られてきます。

法人の場合

法人は、法人税、法人事業税、法人住民税(消費税の課税事業者の場合にはこれに加えて消費税)について申告書の作成と、税金の納付を行う必要があります。これらの納付期限は、すべて決算日の翌日から2か月以内となっています。

無料お役立ち資料【はじめての決算、サクッと攻略!】をダウンロードする

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

決算書を構成する書類

決算書は、決算の内容をまとめた複数の書類の総称です。銀行や取引先といった外部の利害関係者に経営状況を伝えるために利用したり、確定申告の際に提出したりします。

なお、決算書の中でも重要度が高いのが、「貸借対照表」「損益計算書」「キャッシュ・フロー計算書」の3つで、「財務三表」と呼ばれています。特に、貸借対照表と損益計算書は、青色申告をしている個人事業主とすべての法人が作成しなければいけません。

ここでは、法人、個人事業主が作成しなければならない決算書についてご説明します。

個人事業主の場合

個人事業主も、青色申告か白色申告かによって、作成する書類が変わります。

- 個人事業主が作成する決算書類

-

- 青色申告:損益計算書、貸借対照表(青色申告決算書)

- 白色申告:収支内訳書

法人の場合

法人は、会社法や中小会計要領、法人税法、金融商品取引法といった、企業が関連する法令によって作成しなければならない決算書の種類が異なります。

- 関連法令別に法人が作成する決算書類

-

- 会社法:貸借対照表、損益計算書、株主資本等変動計算書、個別注記表、事業報告書、事業報告の付属明細書

- 中小会計要領:貸借対照表、損益計算書、株主資本等変動計算書、個別注記表、事業報告書、事業報告の付属明細書、「中小企業の会計に関する基本要領」の適応に関するチェックリスト

- 法人税法:貸借対照表、損益計算書、株主資本等変動計算書

- 金融商品取引法:会社概況、事業概況、設備状況、財務諸表(貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書、個別注記表、事業報告書、事業報告の付属明細書)

法人が作成する決算書は、法人税法<会社法<金融商品取引法といったように関係法令ごとに内容が増えていきます。法人税法であれば、法人税、法人事業税、法人住民税の計算を正確に行うため、つまり、対所轄の税務署(あるいは所轄の国税局)を想定していればいいので、法人税法で規定されている書類は貸借対照表、損益計算書、株主資本等変動計算書だけです。

しかし、会社法の場合、決算の報告対象に一定の株主が加わるため上記に加え、個別注記表、事業報告書、事業報告の付属明細書が加わります。

したがって、多くの非上場企業の場合、会社法の規定に則った決算書類(中小企業の場合には事務負担が大きいので中小会計要領の準拠した決算書類)を準備しておく、ということが実務的対応となります。

さらに、証券市場において株式を広く募集している上場企業においては、利害関係者も増えるため、会社法による定め以上に厳しい情報開示が求められ、関係法令も金融商品取引法になるので、会社法の規定に加え、キャッシュ・フロー計算書や企業の概況、事業内容、設備状況、営業状況なども報告する有価証券報告書を所轄の財務局に提出しなければなりません。

法人税法、会社法、金融商品取引法のどの関係法令に基づくかで決算書類の内容も異なりますが、多くの中小企業の場合には中小会計要領の準拠した決算書類が必要ということになるでしょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

決算をスムーズに終わらせるコツ

年に1度の本決算は、多くの手間と時間がかかる仕事です。できるだけスムーズに終わらせるためにはどうすればいいのか、3つのコツをご紹介します。

なお、決算は個人事業主であれば最初から最後まですべてを自分で行うことも十分可能です。確定申告ソフトや会計ソフトを活用して決算を行えば、税理士に依頼するよりもコストを抑えて決算ができるでしょう。

法人は税理士に決算の代行を依頼する場合がほとんどです。とはいえ、決算を行うために必要な各種書類や数字は、社内で取りまとめなければなりません。できるだけスムーズに終えられるように準備を整えておくことをおすすめします。

決算をスムーズに終わらせるコツ

- 月次決算を行う

- あらかじめスケジュールを立てて計画的に行う

- 会計ソフトを導入し、作業を効率化させる

1.月次決算を行う

月次決算を行って、こまめに収益と費用を整理しておけば、年次決算時の負担を減らすことができます。反対に、日々の取引なども放置したまま年末にまとめて処理しようとすると、莫大な負担がかかってしまうことが考えられます。

決算時期だからといって、通常の業務がなくなるわけではありません。本業のかたわら処理を進める必要がありますから、こまめに対処していくのがおすすめです。

2.あらかじめスケジュールを立てて計画的に行う

本決算を行う時期は、毎年決まっています。そこから逆算して、いつまでに何をしなければならないのかをあらかじめ確認しておきましょう。

決算を行ううえでは、さまざまな書類を揃えたり、必要な情報を集めたりしなければなりません。「必要だ」と思ってもすぐには書類が出てこなかったり、準備に時間がかかったりすることもあります。ギリギリになってから慌てることがないように、スケジュールを立てて早めに取りかかることが大切です。

3.会計ソフトを導入し、作業を効率化させる

確定申告ソフトや会計ソフトなどを導入すれば、経理業務にかかる手間を大幅に軽減するだけではなく、正確性を高めることも可能です。

特に、個人事業主の方の決算では、白色申告の場合は、ずっと無料で使えるクラウド申告ソフト「やよいの白色申告 オンライン」、青色申告の場合は、初年度無料ですべての機能が使える「やよいの青色申告 オンライン」の導入がおすすめです。日々の取引入力をするだけで、簡単に申告書の作成や税金の計算などができるため、無理なく確定申告ができるでしょう。

また、税理士が顧問になっている法人であっても、「弥生会計 Next」などのクラウド会計ソフトを導入して日々の取引入力を社内でできるようになれば、その分、業務効率が上がります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

決算の準備は早めに取りかかるのがおすすめ

決算は、毎年必ずやらなければいけないことです。年に1回だけのことですから、「どうするんだっけ?」と迷ってしまうこともあるでしょう。しかし、やらなければならないことは毎年同じですから、いつ、何をすればいいのかをまとめたマニュアルを作っておくのがおすすめです。

また、確定申告ソフトや会計システムなどの活用も効果的です。日々の取引を入力するだけで簡単に決算に必要な書類を出力できますから、本業の隙間時間で無理なく対応できます。自動集計機能を活用すれば、手計算のようなミスが起こることもありません。また、クラウド会計ソフト「弥生会計 Next」の「決算書作成機能」で作成した決算書はPDF保存や税務ソフト向けデータ出力にも対応しており、申告手続きを効率化できます。

photo:PIXTA

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

決算はいつやるのですか?

個人事業主の決算は、毎年1月1日から12月31日が会計期間と決められていますので年が変わったタイミングで行い、原則として毎年2月16日から3月15日までの間に所得税の確定申告書として提出します。法人の決算は、会計期間は任意となっていますが、決算の結果確定した法人税については、原則決算日から2か月以内に申告します。 詳しくはこちらをご確認ください。

決算は何のためにするのですか?

決算は会社法によって決算公告が義務付けられているほか、事業への融資の申込みをする際には、決算書の提示が求められたり、事務所物件などを借りる際にも決算書が必要となります。さらに、決算書は経営陣が自社の状況を把握し、今後の経営方針を決定するためにも活用されます。 詳しくはこちらをご確認ください。

会社の決算は自分でできますか?

個人事業主であれば、決算を最初から最後まですべて自分で行うことも十分可能です。法人の決算や税務申告は手続きが複雑で、専門知識がなければ自力で行うのは困難であるため、税理士に依頼をするのが一般的です。税理士が顧問になっている法人であっても、日々の取引入力を社内でできるようになれば、その分業務効率が上がるため会計ソフトの利用がおすすめです。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。