創業融資とは?起業時に利用できる新規開業資金や制度融資を解説

監修者: 森 健太郎(税理士)

更新

起業・開業時には、業種によっても異なりますが、多額の費用がかかる場合もあるでしょう。そのため、起業・開業のタイミングで融資を検討する方も少なくありません。起業・開業の前はまだ売上実績がないため、銀行の融資を受けるのは困難です。

起業・開業をする方への創業融資については、金融機関や国、自治体などによって、事業実績がなくても融資が受けやすいさまざまな制度が設けられています。本記事では、起業・開業する方が創業融資で利用できる日本政策金融公庫の新規開業資金や制度融資の特徴、融資を申し込む際の条件、注意点を解説します。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

創業融資とは起業・開業の際に事業者が受けられる融資制度のこと

創業融資とは、起業・開業の際に事業者が受けられる融資のことです。起業・開業を後押しするために、起業・開業する方が利用しやすいしくみを備えた、創業融資のためのさまざまな制度が設けられています。

新しく事業を立ち上げる場合、さまざまな費用がかかります。例えば、設備費や仕入れ代金、人件費、事務所の開設費用などが必要です。すべて自己資金でまかなおうと無理をすると、開業後の運転資金が不足してしまうかもしれません。また、事業開始後、事業計画どおりにいかずに資金難に陥った場合、その段階で資金調達を行おうとしても、事業がうまくいかないおそれがあると判断されて断られる可能性もあり、一般的には融資が受けにくいとされています。

必要な開業費に対して自己資金だけでは不足しそうな場合や、起業・開業前に余裕を持って資金を準備しておきたい場合には、融資をはじめとした資金調達を検討することになります。しかし、事業実績のない創業期には、民間金融機関からの通常の融資を受けるのは困難です。そこで、起業・開業のハードルを下げるために、起業・開業する方でも利用できる融資制度が設けられており、一般的に創業融資と呼ばれています。

代表的な創業融資は、日本政策金融公庫の新規開業資金と、自治体・金融機関・信用保証協会による制度融資です。起業・開業時に融資を希望する場合は、この2つの融資制度について調べるところから始めてみましょう。

公庫の融資制度については、以下の記事でも詳しく解説しています。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

新規開業資金は、事業開始前から開始後7年までの方を対象にしている融資制度

日本政策金融公庫の新規開業資金は、新たに事業を始める方、または事業開始後概ね7年以内の方を対象とした、利率3%程度で長期の返済期間が設定できる融資制度です。融資を受けた資金は、事業の開始前や開始後に必要となる設備資金、運転資金として使うことができます。

日本政策金融公庫は国が100%出資している政府系金融機関で、国の政策に基づいて新たな事業の創出を後押しし、日本経済の成長・発展に貢献することを経営方針の1つに掲げているため、新規開業資金をはじめとした創業融資を実施しています。

新規開業資金の融資条件については、例えば、新規開業資金の融資限度額は、7,200万円(うち運転資金4,800万円)です。自己資金の金額は要件として設定されていません。また、返済期間は、設備資金が20年以内、運転資金が原則10年以内と長期での返済が可能です。設備資金でも運転資金でも、返済期間について利息のみを支払う据置期間を最大5年設定できます。なお、日本政策金融公庫では、新たに起業・開業する方、または事業開始後税務申告を2期終えていない方は、原則として無担保・無保証人で利用可能です。詳細は、日本政策金融公庫のWebページ「新規開業資金![]() 」もご確認ください。

」もご確認ください。

日本政策金融公庫には、新規開業資金の対象者のうち所定の要件に該当する場合に、金利や返済期間などが優遇される制度があります。その中でも代表的な3つの制度が、「新規開業資金(女性、若者/シニア起業家支援関連)」「新規開業資金(再挑戦支援関連)」「新規開業資金(中小企業経営力強化関連)」です。

通常の新規開業資金と3つの制度には、それぞれ以下のような特徴があります。

| 融資条件の項目 | 新規開業資金 | 新規開業資金(女性、若者/シニア起業家支援関連) | 新規開業資金(再挑戦支援関連) | 新規開業資金(中小企業経営力強化関連) |

|---|---|---|---|---|

| 申し込み対象 | 新たに事業を始める方または事業開始後概ね7年以内の方 | 新たに事業を始める方または事業開始後概ね7年以内の方のうち、女性または35歳未満か55歳以上の方 | 新たに事業を始める方または事業開始後概ね7年以内の方のうち、廃業歴があり創業に再チャレンジする方 | 新たに事業を始める方または事業開始後概ね7年以内の方のうち、中小企業向けの会計ルールを適用する方 |

| 自己資金 | 要件の定めなし | |||

| 金利(無担保で税務申告を2期終えていない方の場合の基本的な利率)※ | 基準利率:2.6~3.8% | 特別利率:2.2~3.4% | 基準利率:2.6~3.8% | 特別利率:2.2~3.4% |

| 融資限度額 (資金の使い道) |

7,200万円(うち運転資金4,800万円) | 7,200万円(うち運転資金4,800万円) | 7,200万円(うち運転資金4,800万円、運転資金には前事業にかかる債務を返済するために必要な資金を含む) | 7,200万円(うち運転資金4,800万円) |

| 連帯保証 | 希望に応じて相談。ただし新たに事業を始める方または事業開始後税務申告を2期終えていない方は、原則として無担保・無保証人 | |||

- ※2024年6月1日時点

女性、若者、シニアの方で起業・開業するなら新規開業資金(女性、若者/シニア起業家支援関連)

新規開業資金(女性、若者/シニア起業家支援関連)は、女性、若者、シニアの方を対象に金利を優遇する制度です。新たに事業を始める方または事業開始後概ね7年以内の方のうち、女性の方または35歳未満か55歳以上の方が対象となります。この要件を満たすと、例えば、税務申告を2期終えていない方の場合、通常の新規開業資金で適用される基準利率は2.6~3.8%ですが、この制度の要件を満たせば2.2~3.4%の特別利率を適用することが可能です(2024年6月1日時点)。

また、「技術・ノウハウ等に新規性がみられる」「デジタル田園都市国家構想交付金(旧、地方創生推進交付金を含む)を活用した起業支援金の交付決定を受けて新たに事業を始める」などの要件に該当した場合は、さらに金利が低くなります。

年齢や性別の要件を満たすだけでも金利の優遇が受けられるため、利用条件を満たせる場合は活用を検討してみてはいかがでしょうか。

65歳からの起業については、以下の記事でも詳しく解説しています。

廃業歴があり、起業・開業に再チャレンジするなら新規開業資金(再挑戦支援関連)

新規開業資金(再挑戦支援関連)は、廃業歴があり、再び起業・開業にチャレンジする方を支援する融資制度です。新規開業資金(再挑戦支援関連)を利用できるのは、新たに事業を始める方または事業開始後概ね7年以内の方のうち、以下の3つの要件にすべて該当する方です。

新規開業資金(再挑戦支援関連)の利用要件

- 廃業歴がある個人または経営者が営む法人であること

- 廃業時の負債が新たな事業に影響を与えない程度に整理される見込みであること

- 廃業の理由や事情がやむを得ないものであること

融資を受けた資金は、開業資金の他、前事業にかかる債務を返済するために使うこともできます。この制度では返済期間の優遇を受けることができ、運転資金の返済期間について、通常の新規開業資金の10年以内よりも長い、15年以内に設定されています。ただし、据置期間は5年以内で変わりません。

新規開業資金(再挑戦支援関連)の利率は基準利率ですが、例えば創業塾や創業セミナーといった産業競争力強化法に規定される認定特定創業支援等事業の支援を受けて新たに事業を始める場合には、基準利率よりも低い特別利率が適用されます。

事業に失敗した経験があり、再チャレンジを志して資金調達方法を探している場合は、この制度を利用することも選択肢に入れてみてはいかがでしょうか。

中小企業向けの会計ルールを適用して起業・開業するなら新規開業資金(中小企業経営力強化関連)

新規開業資金(中小企業経営力強化関連)は、中小企業向けの会計ルールを適用する方の起業・開業を支援する融資制度です。中小企業向けの会計ルールとは、中小企業向けに作られた「中小企業の会計に関する基本要領」(中小会計要領)や「中小企業の会計に関する指針」(中小会計指針)を指します。

新規開業資金(中小企業経営力強化関連)の対象となるのは、新たに事業を始める方または事業開始後概ね7年以内の方のうち、中小会計要領か中小会計指針を適用している、もしくは適用する予定で、自ら事業計画書の策定を行い、中小企業等経営強化法に定める認定経営革新等支援機関による指導および助言を受けている方です。

新規開業資金(中小企業経営力強化関連)でも、新規開業資金の基準利率よりも低い金利で融資を受けることができます。新規開業資金(女性、若者/シニア起業家支援関連)と同様に、例えば税務申告を2期終えていない方の場合の基準利率は2.6~3.8%ですが、この制度の要件を満たせば2.2~3.4%の特別利率を適用することが可能です(2024年6月1日時点)。

なお、新規開業資金を申し込む際には、創業計画書の提出が必要です。日本政策金融公庫では、提出された創業計画書から事業計画の内容を確認し、融資の可否を判断する材料にしています。弥生では「創業計画をつくる」というクラウドサービスを無料で提供しています。「創業計画をつくる」では、飲食業や小売業など業種ごとのフォーマットを用意しており、質問に答えるだけで簡単に事業計画書を作成することが可能です。先輩起業家のデータと比較した判定結果を見ることもできるため、金融機関に融資を申し込む予定の方や事業計画書の作成に不安がある方は利用を検討してみてください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

制度融資は、自治体・金融機関・信用保証協会が連携して創業融資を行う融資制度

制度融資とは、自治体・金融機関・信用保証協会が連携して行う融資のことです。信用保証協会が債務を保証するため、起業・開業してから間もない会社でも金融機関からの融資を受けることが可能です。信用保証協会の信用保証が付くため「信用保証付き融資」と呼ばれることもあります。

信用保証協会は、全国47都道府県と4市(横浜市、川崎市、名古屋市、岐阜市)にある、中小企業や小規模事業者の円滑な資金調達のために設立された公的機関です。融資を希望する場合は、自治体や近隣の信用保証協会に直接問い合わせるか、金融機関を経由して申し込みます。なお、制度融資を利用すると、一般的には金利のほかに保証料がかかりますが、自治体によっては利子や保証料の補助を受けられる場合があります。

また、制度融資の特徴は、金融機関、信用保証協会それぞれが審査を行う点です。そのため、手続きに時間を要し、融資実行まで2か月かかることも珍しくありません。例えば、スピード重視なら日本政策金融公庫、低金利重視なら自治体の「制度融資」を選択するという方法もあります。

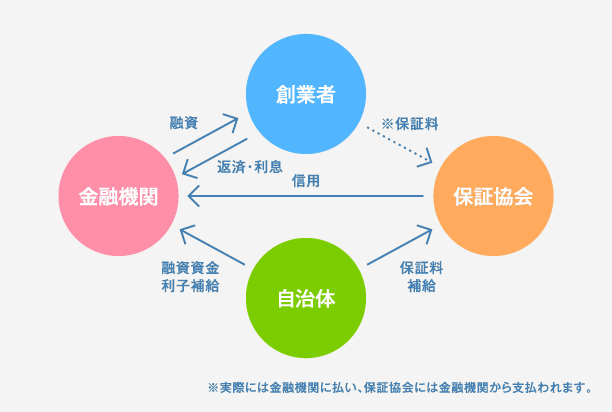

制度保証では、創業者、自治体、信用保証協会、金融機関の間に以下の図のような関係があります。

制度融資のイメージ図

制度融資の条件や融資限度額は、自治体によって異なるため、利用を検討する場合は自治体で詳細を確認することが必要です。例えば、東京都が行っている「東京都中小企業制度融資」には、起業・開業時に利用できる制度として、起業・開業前または起業・開業後5年未満の方を対象とした「創業」と、先進的な取り組みを行うスタートアップ事業を支援する「スタートアップ支援」があります。それぞれの以下のような条件で融資を受けることが可能です。

| 融資条件の項目 | 創業 | スタートアップ支援 |

|---|---|---|

| 対象者 | 都内に事業所があり、東京信用保証協会の保証対象業種を営む中小企業者で、以下3点のいずれかに該当する方

|

東京都が指定する、スタートアップ支援事業に採択されたり、支援を受けたりしている中小企業者または組合 |

| 金利 | 固定1.7%~2.2%以内または変動 | |

| 融資限度額 | 3,500万円 | 2億8,000万円 |

| 返済期間 | 設備資金10年以内(うち据置期間1年以内)、運転資金7年以内(うち据置期間1年以内) | 15年以内(うち据置期間2年以内) |

| 連帯保証 | 物的担保:原則不要 保証人:必要となる場合あり |

物的担保:新規の保証を含めた保証の合計額が8,000万円超の場合は原則必要 保証人:必要となる場合あり |

| 保証料補助 | 2/3補助 | |

- ※2024年6月1日時点

制度融資の活用を検討する場合は、起業・開業しようとしている自治体にどのような融資制度があるかを調べるところから始めてみてはいかがでしょうか。

起業・開業時の資金調達方法については、以下の記事でも詳しく解説しています。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

創業融資を申し込む際には注意点がある

日本政策金融公庫の創業融資制度でも、自治体・金融機関・信用保証協会が連携して行う制度融資でも、創業融資の申し込みを行う際には注意点があります。融資が受けやすいからと、深く考えずに融資を受けてしまうと、起業・開業後に資金繰りが苦しくなる可能性もあります。融資を申し込む際には、以下のような注意点を踏まえて検討しましょう。

融資を申し込む際の注意点

- 自己資金が少ないと希望する額の融資を受けられないことがある

- 説得力のある事業計画書を提出して審査に通過しないと融資を受けられない

- クレジットカードやローンの支払いで滞納があると審査に通らないことがある

- 審査の際に、調達予定の資金の使途や計画も決めておく必要がある

自己資金が少ないと希望する額の融資を受けられないことがある

創業融資では自己資金が少ないと希望する額の融資を受けられないことがある点に注意しなければなりません。創業融資の種類によっては自己資金が融資の要件とされている場合があり、自己資金の要件が定められていない場合でも、自己資金の割合が低いと希望する額の融資が受けられないことがあるため、基本的に自己資金は準備しておかなければなりません。

例えば、日本政策金融公庫が融資した創業企業に関する「2023年度新規開業実態調査![]() 」によると、創業資金総額に占める自己資金の割合は平均約24%です。日本政策金融公庫で融資を受けやすい融資希望額は、自己資金の4倍程度か、より融資審査の通過率を高めたいなら3倍程度とされています。

」によると、創業資金総額に占める自己資金の割合は平均約24%です。日本政策金融公庫で融資を受けやすい融資希望額は、自己資金の4倍程度か、より融資審査の通過率を高めたいなら3倍程度とされています。

自己資金としていくら用意できるかを調べて、融資希望額を検討しましょう。

自己資金が少ない場合の創業融資については、以下の記事でも詳しく解説しています。

説得力のある事業計画書を提出して審査に通過しないと融資を受けられない

創業融資は、申し込めば誰でも融資を受けられるわけではなく、融資の審査に通過するために説得力のある事業計画書を提出する必要がある点に注意しなければなりません。創業時には売上実績がなく、信用を得にくいため、事業計画書の内容や自己資金額、経営者の経歴などが審査のポイントとなります。

融資審査をクリアするためには、説得力のある事業計画書を作成することが必要です。例えば、事業計画書の内容に矛盾点やあいまいな部分がある計画では、審査を通過できません。

なお、制度融資では、返済は金融機関に対して行うことになりますが、審査は一般的に金融機関と信用保証協会で行われます。審査主体や返済先など、制度のしくみを理解しておくことも必要です。

審査のために事業計画書を提出する際は、計画上の売上や利益などの数値について明確な根拠が示せているか、確認しましょう。

※事業計画書の書き方については、以下の記事で詳しく解説していますので参考にしてください

クレジットカードやローンの支払いで滞納があると審査に通らないことがある

クレジットカードやローンの支払いで滞納があると、審査に通らないことがある点にも注意しなければなりません。融資審査では申込者個人の信用情報もチェックされるため、信用情報に問題があれば融資を受けられません。

例えば、債務整理や自己破産、クレジットカードの滞納があると、信用情報に事故情報が登録されます。事故情報が登録されていると、融資の審査では基本的に返済能力がないと判断されます。

ブラックリストに載っている状態は、いつまでも続くわけではありません。5~7年程度待てば、信用情報は回復します。信用情報に不安がある場合は、信用情報機関に情報開示を請求して事故情報を確認し、事故情報が消えるまで待ちましょう。

個人の信用情報をはじめ、面談での受け答えや書類の不備など、日本政策金融公庫の審査で失敗しないためのポイントについては、以下の記事を併せて参考にしてください。

返済計画では、利息を含めた借入金額を無理なく返済できる計画が必要になる

返済計画では、利息を含めた借入金額を無理なく返済できる計画が必要になる点にも注意しなければなりません。融資によって調達した資金は返済しなければならないため、返済が滞ると訴訟や差し押さえといった事態が起こる可能性もあります。

融資を受けた後は、月々の売上を基に、融資額と利息を返済していくことになりますが、このとき、例えば毎月の売上や経費だけを見て返済計画を立てるのは避けなければなりません。事業では経費だけでなく、税金もかかります。経費や税金も考慮して、無理のない返済計画を立てましょう。

なお、返済計画を立てる際には、資金調達ナビの「返済シミュレーター![]() 」を使うと便利です。借入額または月々の返済額から、簡単に返済のシミュレーションができます。

」を使うと便利です。借入額または月々の返済額から、簡単に返済のシミュレーションができます。

審査の際に、調達予定の資金の使途や計画も決めておく必要がある

審査の際に、調達予定の資金の使途や計画も決めておく必要がある点にも注意しなければなりません。資金用途が不明瞭だと、融資の必要性も不明確になるため、審査に通らなかったり、融資額が減額されたりする可能性があります。見積書や資金繰り表などで裏付けながら、融資を受ける目的や資金用途を明確にしなければなりません。

併せて、例えば起業・開業後の売上や仕入、経費といった資金計画を示す必要もあります。融資審査で返済能力があると判断してもらうために、入念に資金計画を立てましょう。

融資の審査に不安がある方や、返済負担を少しでも減らしたい方は、創業補助金の活用も検討してみましょう。補助金の種類や探し方については以下の記事をご覧ください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

会社設立や個人の開業に必要な手続きを手軽に行う方法

起業・開業時の資金調達にはさまざまな方法がありますが、いずれにしても、事業用の口座開設などの事業開始の準備を進めておく必要があります。会社設立や個人の開業に必要な手続きを手軽に行いたい場合におすすめなのが、「弥生のかんたん会社設立」や「弥生のかんたん開業届」です。

「弥生のかんたん会社設立」は、画面の案内に沿って必要事項を入力するだけで、定款をはじめとする会社設立時に必要な書類を自動生成できるクラウドサービスです。設立する法人形態によって異なる必要書類も、「弥生のかんたん会社設立」であれば、画面の指示に従うだけで自動的に作成されます。各官公庁への提出もしっかりガイドしますので、事前知識は不要。さらに、入力内容はクラウドに自動保存され、パソコンでもスマホでも自由に切り替えながら書類作成ができます。

「弥生のかんたん開業届」は画面に沿って操作するだけで開業届を含む必要書類を作成することができる無料のサービスです。開業届だけでなく所得税の青色申告承認申請書も同時に作成できるため、事業を開始する初年から青色申告で行いたい人は、弥生のかんたん開業届の利用を検討してみてください。

会社設立の流れについて詳しくは、以下の記事を併せてご覧ください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

創業融資を活用して上手に資金調達しよう

入念に事業計画を立てていたとしても、計画どおりに利益が上がるとは限りません。起業・開業にあたって必要な資金をすべて自己資金だけでまかなおうとすると、事業を始めてから運転資金が不足してしまうリスクがあります。起業・開業時の資金面の不安を解消したい場合は、創業融資の利用を検討してみてはいかがでしょうか。

創業融資の中でも代表的な融資制度が、日本政策金融公庫の新規開業資金と、自治体・金融機関・信用保証協会による制度融資です。新規開業資金と制度融資では、それぞれ特徴や要件などが異なりますが、いずれも説得力のある事業計画が必要になります。「弥生のかんたん会社設立」や「弥生のかんたん開業届」を上手に活用して起業・開業の準備を効率的に進めながら、事業をスタートさせましょう。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

この記事の監修者森 健太郎(税理士)

ベンチャーサポート税理士法人 代表税理士。

毎年1,000件超、累計23,000社超の会社設立をサポートする、日本最大級の起業家支援士業グループ「ベンチャーサポートグループ」に所属。

起業相談から会社設立、許認可、融資、助成金、会計、労務まであらゆる起業の相談にワンストップで対応します。起業・会社設立に役立つYouTubeチャンネル会社設立サポートチャンネル![]() を運営。

を運営。