実質的支配者となるべき者とは?対象法人や申告書の書き方を解説

更新

2018年11月からスタートした「実質的支配者となるべき者の申告制度」により、定款の認証を受ける際には、「実質的支配者となるべき者の申告書」の提出が必要です。また、マネーロンダリング対策措置を講ずべき事業者を拡大するために施行された「犯罪収益移転防止法(犯罪による収益の移転防止に関する法律)」にもとづき、法人口座を開設するときにも、実質的支配者の確認が行われます。

そのため、定款の認証が必要な株式会社だけでなく、合同会社といった他の会社形態でも、申告制度について知っておく必要があります。

「実質的支配者となるべき者」とは、そもそもどのような人を指すのでしょうか。

本記事では、実質的支配者の定義や、定款の認証時以外にも実質的支配者の情報を求められる場面のほか、定款認証の際に提出する実質的支配者となるべき者の申告書の書き方について解説します。

法人設立ワンストップサービスを利用して、オンラインで登記申請も可能。

個人事業主から法人成りを予定している方にもおすすめです。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

実質的支配者は法人の事業運営を実質的に支配できる人

実質的支配者とは、法人の事業経営を実質的に支配することが可能な人のことです。

2018年11月30日から、実質的支配者となるべき者の申告制度が始まり、公証役場で定款の認証を受ける際には、実質的支配者の申告が必要になりました。

実質的支配者の申告を求められる理由は、法人の透明性を高め、マネーロンダリングやテロ資金供与といった法人の不正利用を抑止するためです。定款の認証時には、実質的支配者となるべき人が暴力団員や国際テロリスト、大量破壊兵器関連計画等関係者に該当するか否かを公証人に申告する必要があります。

実質的支配者の判定条件

実質的支配者は、「犯罪による収益の移転防止に関する法律施行規則11条2項1号」で定義されています。株式会社と合同会社の場合それぞれ、以下の手順により実質的支配者を判定できます。

株式会社の実質的支配者を判定する手順

-

1 議決権の50%超を保有する自然人(「自然人」とは「実在する人間」のこと)

-

2 「1」の該当者がいない場合は、議決権の25%超を保有する自然人

-

3 「1」「2」の該当者がいない場合は、事業活動に支配的な影響力を有する自然人

-

4 「1」~「3」の該当者がいない場合は、代表取締役

合同会社の実質的支配者を判定する手順

-

1 法人の収益・財産の50%超の収益の配当を受けられる個人・上場企業(子会社含む)

-

2 「1」の該当者がいない場合は、法人の収益・財産の25%超の収益の配当を受けられる個人・上場企業(子会社含む)

-

3 「1」「2」の該当者がいない場合は、出資や取引に支配的な影響力を有する個人

-

4 「1」~「3」の該当者がいない場合は、代表社員

実質的支配者の申請対象となる法人

定款の認証にあたって実質的支配者を申告しなければならないのは、株式会社、一般社団法人、一般財団法人です。合同会社は定款の認証が不要なので、公証人に実質的支配者を申告することはありません。

ただし、法人口座を開設するときには、会社形態にかかわらず、金融機関から実質的支配者の申告を求められます。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

実質的支配者の情報を求められる場面

法人が実質的支配者についての情報を求められるのは、会社の設立時に定款の認証をする場面のほか、法人口座開設時や金融機関との取引責任者の変更時があげられます。合同会社は定款の認証不要ですので、公証人に申告する必要はありません。実質的支配者の情報を求められる場面ではどのような情報が必要なのか、確認しておきましょう。

定款認証を行うとき

株式会社の設立にあたっては、公証役場で定款の認証を受ける必要がありますが、定款と併せて実質的支配者となるべき者の申告書を提出し、法人の実質的支配者について申告しなければなりません。申告先は、定款の認証を受ける公証役場(公証人)です。

定款については、以下の記事でも詳しく解説しています。

金融機関で法人口座を開設するとき

金融機関で法人口座を開設するときには、実質的支配者の本人特定事項(住所、氏名、生年月日)を申告する必要があります。この場合は、法務局から取得した実質的支配者情報一覧(実質的支配者リスト)、または、定款認証後に公証役場から発行される申告受理および認証証明書の提出を求められます。

取引責任者を変更するとき

既に取引関係のある金融機関に対して、会社を代表して取引を行う担当者(取引責任者)を変更する場合には、本人確認書類等の提出と併せて、実質的支配者の申告が必要になることがあります。金融機関に必要かどうかを確認しておきましょう。

定款の認証や法人口座の開設については、以下の記事を併せてご覧ください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

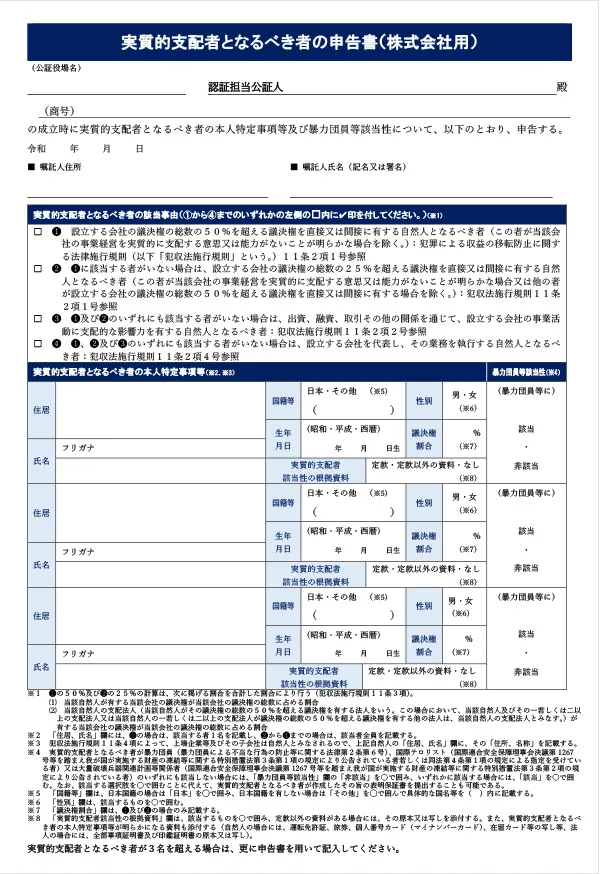

実質的支配者となるべき者の申告書の書き方

続いては、実質的支配者となるべき者の申告書の書き方を解説します。

なお、実質的支配者となるべき者の申告書は、日本公証人連合会のWebサイトよりダウンロード可能です。

-

※出典:日本公証人連合会「9-4 定款認証

」

」

公証役場名および認証担当公証人名

定款の認証を依頼する公証役場の名称と、担当者となる公証人の氏名を記載します。定款の認証を行うのは、会社の本店所在地を管轄する法務局または地方法務局に所属する公証人です。

管轄区域外の公証人による定款の認証は無効となるので、本店所在地の公証役場で認証を受けましょう。該当する公証役場名がわからない場合は、法務局のWebサイトから確認できます。

商号

設立する会社の商号(会社名)を、正式名称で記載します。株式会社も(株)などと略さず、正確に記載しましょう。

商号については以下の記事を併せてご覧ください。

日付

日付欄には、申告書の作成日を記載します。定款の認証日ではないので、間違えないようにしましょう。

嘱託人住所および氏名

嘱託人の住所と氏名を正確に記載します。定款認証における嘱託人とは、定款を作成し、記名押印した人を指します。発起人が定款を作成して記名押印した場合は、嘱託人は発起人です。定款の作成を司法書士や行政書士に依頼し、その作成代理人(司法書士や行政書士)が記名押印したのであれば、作成代理人が嘱託人ということになります。

なお、発起人が定款を作成し、認証手続きだけを司法書士に依頼したのであれば、嘱託人は発起人です。実質的支配者となるべき者の申告書を作成するときには、嘱託人にあたるのが誰なのかを間違えないようにしましょう。

発起人については、以下の記事でも詳しく解説しています。

実質的支配者となるべき者の該当事由

実質的支配者と判断される理由について、(1)~(4)のいずれかの欄にチェックを入れます。申告書に記載されている内容を確認し、あてはまるものを選びましょう。

議決権割合が50%を超えている場合は(1)、議決権割合が25%を超えている場合は(2)、事業活動に支配的な影響力を有する場合(大口債権者など)は(3)、代表取締役の場合は(4)となります。

実質的支配者となるべき者の本人特定事項

実質的支配者となるべき者について、氏名や住所などの本人情報を記載します。「実質的支配者となるべき者の該当事由」が(1)の場合は該当する1人を、(2)~(4)の場合は該当者全員についての記載が必要です。加えて、申告書を提出する際には、本人情報を確認できる運転免許証やパスポート、マイナンバーカードなどのいずれかを添付します。

本人特定事項等の記載項目は以下のとおりです。

実質的支配者となるべき者の本人特定事項

住居

実質的支配者が居住する現在の住所を記入します。

氏名

実質的支配者の氏名とフリガナを正確に記載します。

国籍等

実質的支配者が日本国籍の場合は「日本」を丸で囲みます。日本国籍を持たない場合は「その他」を丸で囲み、具体的な国名等をカッコ内に記載します。

性別

該当する戸籍上の性別を丸で囲みます。

生年月日

実質的支配者の生年月日を記載します。年については、昭和・平成・西暦のいずれかを選んで丸で囲みます。

議決権割合

「実質的支配者となるべき者の該当事由」が(1)または(2)に該当する場合は、実質的支配者が保有する株式の議決権割合を%で記入します。該当事由が(3)や(4)の場合には記載不要です。

実質的支配者該当性の根拠資料

実質的支配者の該当性の根拠となる資料について、定款・定款以外の資料・なしのうち、該当するものに丸をつけます。定款に発起人に対する割当株数が記載されている場合は、定款が根拠資料となります。また、定款以外の資料がある場合には、その原本または写しの添付が必要です。

暴力団員等該当性

実質的支配者が暴力団員等に該当するか否かを記載します。該当・非該当のいずれかを選び、丸をつけましょう。なお、2021年7月から、暴力団員等該当性の該当・非該当に丸をつける代わりに、実質的支配者となる本人が作成した「表明保証書」の添付をすることも可能になりました。表明証明書は、日本公証人連合会のWebサイト「9-4 定款認証![]() 」よりダウンロードできます。

」よりダウンロードできます。

申告された実質的支配者となるべき者が暴力団員等に該当、または該当する恐れがあると判断された場合、嘱託人や実質的支配者は、申告内容に関して公証人に必要な説明をしなければなりません。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

会社設立に必要な申告書を手軽に作成する方法

「実質的支配者となるべき者の申告書」の提出を含めた、会社設立に必要な手続きを手軽に行いたい場合におすすめなのが、自分でかんたんに書類作成ができる「弥生のかんたん会社設立」です。

「弥生のかんたん会社設立」は、画面の案内に沿って必要事項を入力するだけで、定款をはじめとする会社設立時に必要な書類を自動生成できるクラウドサービスです。各官公庁への提出もしっかりガイドしますので、事前知識は不要。さらに、入力内容はクラウドに自動保存され、パソコンでもスマホでも自由に切り替えながら書類作成ができます。

会社設立の流れについては、以下の記事でも詳しく解説しています。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

実質的支配者の定義をしっかり把握しておこう

公証役場で定款の認証を受ける際には、実質的支配者となるべき者の申告書の提出が必要です。定款の認証は、株式会社では必須となる手続きなので、実質的支配者の定義や申告書の書き方をあらかじめ確認しておきましょう。

また、会社設立後に法人口座を開設するときにも、実質的支配者の申告が求められます。実質的支配者に関する申告は、法人の不正利用を抑止するために必要な手続きです。実質的支配者となるべき者の判定条件を確認したうえで、正確に申告しましょう。

なお、スムーズに事業を開始するには、便利なクラウドサービス「弥生のかんたん会社設立」の活用をご検討ください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

よくあるご質問

実質的支配者とはどのような人のことですか?

議決権の50%超を保有する人や代表取締役など、法人の事業経営を実質的に支配することが可能な人のことです。法人の透明性を高め、マネーロンダリングやテロ資金供与といった法人の不正利用を抑止するため、申告が必要とされています。詳しくはこちらをご確認ください。

合同会社を設立する場合でも、定款認証時に実質的支配者の申告は必要ですか?

いいえ、合同会社は定款の認証自体が不要なので、公証人に実質的支配者を申告することはありません。定款の認証にあたって実質的支配者を申告しなければならないのは、株式会社、一般社団法人、一般財団法人です。詳しくはこちらをご確認ください。

実質的支配者申告書の日付はいつにすべきですか?

実質的支配者となるべき者の申告書の日付欄には、申告書の作成日を記載します。定款の認証日ではないので、間違えないようにしましょう。なお、実質的支配者となるべき者の申告書は、日本公証人連合会のWebページ![]() よりダウンロード可能です。

よりダウンロード可能です。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

この記事の監修者森 健太郎(ベンチャーサポート税理士法人 代表税理士)

ベンチャーサポート税理士法人 代表税理士。

毎年1,000件超、累計23,000社超の会社設立をサポートする、日本最大級の起業家支援士業グループ「ベンチャーサポートグループ」に所属。

起業相談から会社設立、許認可、融資、助成金、会計、労務まであらゆる起業の相談にワンストップで対応します。起業・会社設立に役立つYouTubeチャンネル会社設立サポートチャンネル![]() を運営。

を運営。