定款とは?作り方と意味、記載事項をわかりやすく解説

更新

会社を設立するときに、必ず作成しなければならないのが「定款(ていかん)」です。株式会社や合同会社といった会社形態にかかわらず、会社を設立する際は、定款の作成が義務付けられています。

また、定款に記載する内容は法律で決められており、株式会社と合同会社では記載内容が異なります。さらに、株式会社を設立する場合には、定款の作成後、認証手続きも必要です。

会社設立にあたり、初めて定款を作成する場合、「何をどう記載すればいいかわからない」と戸惑うこともあるかもしれません。定款とはどのようなことが記載されていて、どう作ればよいのか、知っておきたいものです。

本記事では、定款の意味や記載事項と共に、株式会社と合同会社、それぞれの会社形態の定款について、フォーマット例の選び方も解説します。

法人設立ワンストップサービスを利用して、オンラインで登記申請も可能。

個人事業主から法人成りを予定している方にもおすすめです。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

定款とは会社を運営していくためのルールをまとめた書類

定款とは会社を運営するための基本的な取り決めをまとめた大切な書類を指し、会社の憲法と呼ばれることもあります。会社設立時には、会社法により定款の作成が義務付けられているため、どのような会社にも定款が存在します。

定款を作成するのは、会社を設立しようとする人(発起人)です。定款の内容については会社法で一定の記載事項が定められており、発起人による署名もしくは記名と共に、押印も必要となります。また、株式会社や合同会社といった会社形態によって、定款の記載事項が異なる部分もあります。

定款を作成する際はさまざまな項目を決めなければならず、作成に時間がかかるケースも珍しくありません。スムーズに会社を起ち上げるためには、余裕を持って準備を進めることが大切です。

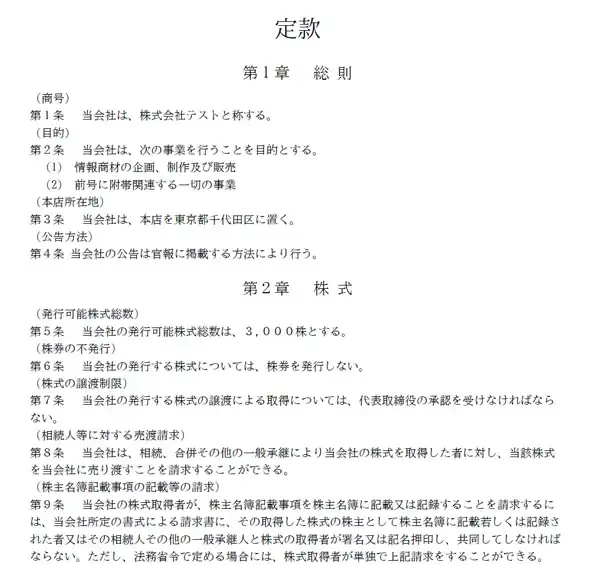

株式会社の定款サンプル

定款の記載内容や作成方法については以下の動画を併せてご覧ください。

定款の写しは原本証明を添えて提出する

定款を提出する際は、定款の写し(コピー)に原本証明を付けます。

定款の提出が必要となる場面は、会社設立時の法務局での登記申請をはじめ、金融機関での法人口座の開設 や融資の申し込み、許認可申請など、さまざまです。

定款の原本は1部しかないため、その原本そのものを提出することはできません。そこで、定款のコピーに原本証明を付けて、原本と相違ないことを証明したうえで代わりに提出します。

ただし、会社設立時の登記申請では、原本証明付きの写しではなく「定款の謄本」を提出します。

このように、定款の原本証明とは、定款のコピーが原本と同じであることを証明するものです。コピーした定款の最終ページの余白などに、原本と相違ない旨と証明した日付、本店所在地、社名、代表者名などを記載して代表者印を押し、定款の原本と内容が変わらないことを証明します。

電子定款の場合には、データをプリントアウトして、同様に原本証明を付けることが一般的です。

なお、定款の写しの提出にあたり、原本証明を求められないこともあります。また、電子定款では、PDFデータのコピーを提出する形でも認められる場合もあります。

原本証明の有無も含め、どのような形で提出するのかは、提出先の指示に従いましょう。

定款は保管が義務付けられている

定款は、会社法により保管義務が定められており、会社が存続する限り保管しなければなりません。また、前述したように、会社設立後もさまざまな場面で定款の提出を求められることがあります。

そのため、定款を作成したら、社内での保管方法を決めて、紛失しないよう適切に管理しましょう。電子定款は、データ以外にプリントアウトも保管しておくと、万が一データを紛失してしまったときに役立ちます。

なお、株式会社の場合、会社設立時に認証された定款は公証役場で20年間保存されるため、紛失した際などには再交付も可能です。

定款の原本証明については以下の記事を併せてご覧ください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

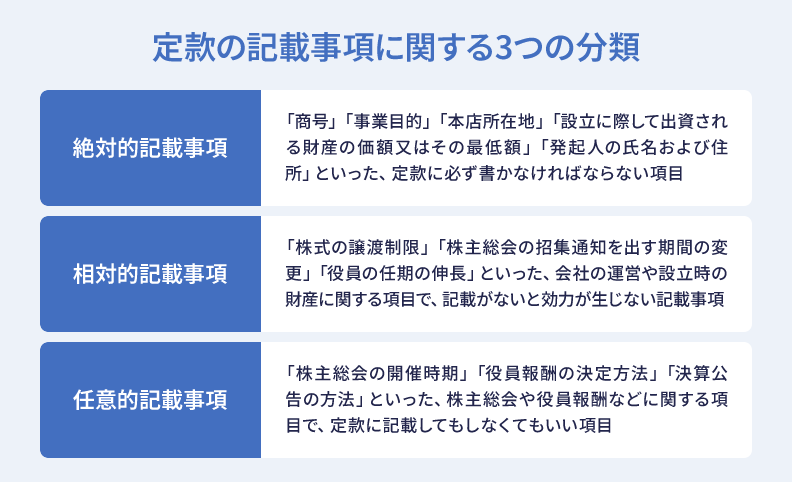

定款に記載する内容

定款に記載されている内容は、「絶対的記載事項」「相対的記載事項」「任意的記載事項」の大きく3つに分類できます。それぞれの内容は、以下のとおりです。

絶対的記載事項

絶対的記載事項とは、定款に必ず書かれていなければならない項目のことです。

会社法に記載義務が明記されているため、絶対的記載事項が欠けていたり、記載内容が法律に違反していたりすると、定款そのものが無効になります。

株式会社と合同会社に共通する定款の絶対的記載事項は、商号、事業目的、本店所在地です。そのほか、株式会社の場合には、設立に際して出資される財産の価額またはその最低額、発起人の氏名および住所といった項目が、定款の絶対的記載事項となります。

ここでは、株式会社における、定款の絶対的記載事項について紹介します。

商号

商号とは、社名のことです。

株式会社であれば、「株式会社◯◯」または「◯◯株式会社」というように、前後どちらかに必ず会社の種類を入れます。商号に使用できる文字や符号にはルールがあるため、注意しましょう。また、法律で規制のある商号や、有名企業を連想させる商号を付けることはできません。

事業目的

事業目的とは、その会社がどのような事業を行うのかを明示するものです。

事業目的は、取引先や金融機関が会社をチェックする際の判断材料にもなります。「飲食店の経営」「インターネットを利用した通信販売」などと、できるだけ明確で過不足のないように記載しましょう。

特に、建設業、介護事業などの許認可事業を行う場合、事業目的にこれらの事業に関する記載がなければ、許認可を取得できない可能性もあります。

本店所在地

本店所在地とは、事業所の本店の住所のことです。

事務所を移転すると登記の変更手続きが必要になるため、長期的に業務を行う場所を所在地に定めるといいでしょう。

番地まで記載する場合は、ハイフンなどで省略せずに正式表記で記載します。

ただし、番地まで記載すると、将来的に本店を移転した場合に、同じ市区町村内でも定款変更の手続きが必要になります。そのため、同一区画内で移転する可能性を考慮し、最小行政区画(東京23区内なら区、郡なら町・村、それ以外は市)までの記載にすることも可能です。

設立に際して出資される財産の価額またはその最低額

設立に際して出資される財産の価額とは、会社設立後に資本金として設定する予定の金額のことです。「◯◯万円以上」と、最低額の記載にしても問題ありません。

会社法では資本金の下限に関する規定がないため、資本金1円での会社設立も可能です。しかし、資本金の額が少なすぎると、事業を開始してから資金がショートしてしまったり、金融機関の融資の審査で返済能力が低いと見なされたりする可能性もあります。

一般的には、資本金として、初期費用に運転資金6か月分を足した金額程度を準備したほうがよいと言われています。

発起人の氏名および住所

発起人とは、株式会社の設立を企画し、出資や設立手続きを行う人のことです。

1人で会社を作る場合は、自分が発起人です。発起人は、会社が設立されるまでは資本金の出資や定款の作成、取締役の選任などを行い、設立後は資本金の金額に応じて株式が発行され、株主となります。

発起人の氏名および住所の記載は、割り当てられる株式数や出資金額と共に記載するのが一般的です。例えば、「◯県◯市◯町◯番◯号 発起人 ◯◯◯◯ ◯◯◯株、金◯◯◯万円」といった形で記載しましょう。

事業目的については以下の記事を併せてご覧ください。

相対的記載事項

相対的記載事項とは、定款に記載がなくても法的には問題ないものの、記載されていないとその項目の効力が生じない事項のことです。

会社法の一部の規定では、原則的なルールに加えて、定款によって別段の定めを記載できる部分があります。そのような項目については、相対的記載事項として定款に記載すれば、法律上の効力を発生させることができます。

株式会社の主な相対的記載事項は、以下のとおりです。

株式譲渡制限

株式の譲渡制限とは、取締役会や株主総会の承認がないと株式の譲渡ができないことを指します。知らない第三者が株主になることを避けたい場合には、この譲渡制限の規定を定款の相対的記載事項に盛り込むとよいでしょう。

例えば、「株式を譲渡によって取得するには、株主総会の承認を受けなければならない」といった形で記載します。

株主総会の招集通知を出す期間の変更

株式の譲渡制限が定款に定められている会社(非公開会社)は、定款に定めることによって、株主総会の招集通知を出す期間を変更できます。株主総会を招集する際、通常の会社では株主総会の2週間前までに、非公開会社では原則として1週間前までに、招集通知を出さなければなりません。

ただし、会社法第299条第1項の規定により、取締役会が設置されていない非公開会社は、株主総会の招集通知の発行時期を1週間前よりも短縮できるとされています。そのため、定款に、「招集通知は株主総会の5日前までに発する」などと記載すれば、1週間よりも短い期間に設定可能です。

役員の任期の伸長

株式会社では、定款の相対的記載事項として、役員の任期を伸長する規定も盛り込めます。会社役員にはそれぞれ任期があり、原則として、取締役の任期は2年、監査役は4年です。

ただし、会社法第332条第2項の規定により、非公開会社であれば、定款への記載により、役員の任期を最長10年まで延ばせます。家族経営などで役員交代の可能性が低い場合には、この規定を活用するとよいでしょう。

例えば、「取締役の任期は、選任後10年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時までとする」といった形で、定款に記載します。

株券発行の定め

2006年施行の会社法により、株式会社であっても原則として株券の発行は不要になりました。株券を発行したい場合には、「当会社の発行する株式については、株券を発行するものとする」というように、定款の相対的記載事項に記載する必要があります。

なお、株券を発行する手間を避けたい場合には、定款にこの規定を入れないようにしましょう。

変態設立事項

変態設立事項とは、会社の財産に影響を与える可能性がある項目のことで、会社法第28条に規定されています。具体的には、以下のような項目が該当します。

これらの項目に該当する行為を行う場合は、金銭トラブルが起きないよう、定款の相対的記載事項に明記して関係者に情報を開示しなければなりません。

変態設立事項の主な項目

| 項目 | 内容 |

|---|---|

| 現物出資 | お金以外に、土地などの不動産や債券、車などの動産で出資すること |

| 財産引受(ざいさんひきうけ) | 発起人が株式引受人や第三者との間で、会社成立を条件に特定の財産を買い受けること |

| 発起人の特別利益・報酬 | 会社設立の際に発揮人が行った労働やサービスに対して支払われる、特別な利益や報酬 |

| 設立費用 | 会社設立の際に発起人が支払った費用のうち、会社に請求する費用のこと |

取締役会、会計参与、監査役、監査役会、会計監査人及び委員会の設置

取締役会、会計参与、監査役、会計監査人、委員会(指名委員会、監査委員会および報酬委員会)といった機関を設置する場合にも、定款への記載が必要です。相対的記載事項に、「当会社は取締役会を設置する」「当会社は監査役を置く」というように記載します。

株主名簿管理人

株主名簿管理人とは、会社からの委託を受けて、株主名簿の作成や管理などを代行する機関のことです。株主名簿管理人になるのは、司法書士や信託銀行などが一般的と言えます。株主名簿管理人を置く場合は、「当会社は株主名簿管理人を置く」というように、定款の相対的記載事項に記載します。

任意的記載事項

任意的記載事項とは、定款に記載してもしなくてもよい項目のことです。

定款には、法律や公序良俗に反しない限り、任意的記載事項として、自由にルールを記載できます。記載がなければ効力を生じない相対的記載事項とは異なり、任意的記載事項は定款に規定しなくても、社内規程などに記載すれば効力を認められます。

なお、定款に記載した場合、その内容を変更する際には定款変更の手続きが必要です。

株式会社の主な任意的記載事項としては、以下のような例があげられます。

株主総会の開催時期

定款の任意的記載事項には、株主総会の開催時期や招集方法、決議などについての定めを記載できます。例えば、「当会社の株主総会は、毎事業年度の終了後3か月以内にこれを招集し、臨時株主総会は、必要がある場合にこれを招集する」などと記載します。

なお、法人税の確定申告は、株主総会の決議を得て決算を確定させた後、事業年度終了日(決算日)の翌日から2か月以内に行わなければなりません。株主総会の開催時期が決算から2か月を超える場合は、その旨を定款に定め、納税地の所轄税務署に事前に申請することで、申告期限の延長の特例の適用を受けられます。

役員報酬の決定方法

役員報酬については、会社法上、定款または株主総会の決議によって決めることとされています。そのため、定款の任意的記載事項に記載がなければ、株主総会の決議によって役員報酬が決まります。

もっとも、定款に役員報酬の決定方法を記載する場合も、例えば「取締役の報酬及び退職慰労金は、株主総会の決議によって定める」といった規定にするのが一般的です。

決算公告の方法

株式会社は毎年決算公告を行う義務があり、官報公告、新聞公告、電子公告の3つの方法のうち、いずれかを選んで定款に定めることができます。定款に定めがない場合、公告方法は官報公告となりますが、官報公告を選ぶ場合も定款に記載しておくことが一般的です。

例えば、「当会社の公告は、官報に掲載する方法により行う」といった形で、定款の任意的記載事項に公告方法を定めます。

事業年度

事業年度とは、会社が決算書を作成するにあたり、対象となる一定の期間のことです。

法人の事業年度は1年以内の任意の期間で自由に決められます。事業年度を1年間とする企業が多いものの、6か月や3か月など、1年より短く設定しても問題はありません。

定款に記載する場合は、「当会社の事業年度は、毎年4月1日から翌年3月末日までの年1期とする」というように、任意的記載事項に定めます。

定款の書き方や公告については以下の記事を併せてご覧ください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

株式会社と合同会社における定款への記載内容の違い

合同会社の定款の記載事項も、「絶対的記載事項」「相対的記載事項」「任意的記載事項」の3つに分けられる点は、株式会社と同様です。ただし、株式会社と合同会社では、定款の記載内容が異なります。

出資者(株主)と経営者の役割が切り離されている株式会社とは違い、合同会社は「出資者(社員)=会社の経営者」という特徴があります。また、合同会社には株式の概念がないため、株式会社のような株主構成や株式譲渡制限はありません。

組織構成や利益配分などを自由に定められるだけでなく、株式に関する記載も必要がないため、株式会社の定款に比べて比較的作成しやすいと言えるでしょう。

その一方で、合同会社の定款には、株式 会社にはない、持分や社員(出資者)などに関する定めを記載しなければなりません。そのため、合同会社では、絶対的記載事項として、商号、事業目的、本店所在地の他に、「社員の氏名および住所」「社員を有限責任社員とする旨」「社員の出資目的およびその価額」などの記載も必要です。

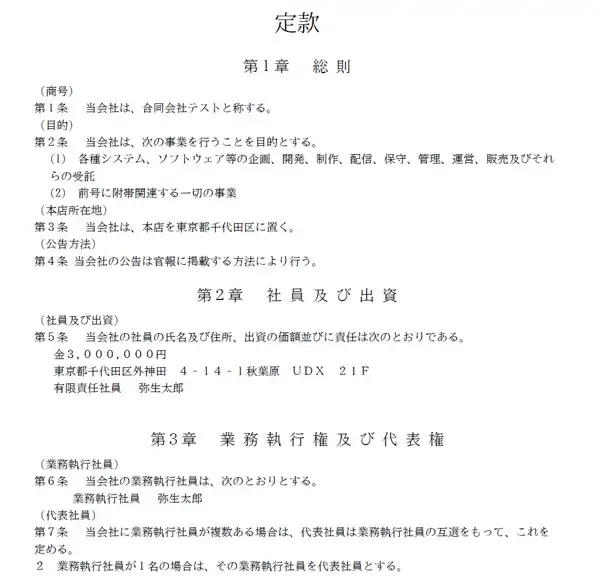

合同会社の定款サンプル

合同会社の定款については以下の記事を併せてご覧ください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

利用する定款フォーマットの選び方

定款に決められたフォーマットはありません。ただ、実際に定款を作成する際には、一般的なフォーマットを参考にしながら、自社の状況に合わせて文言を調整するケースが多いでしょう。

前述したとおり、株式会社と合同会社では定款の記載内容が異なります。そのため、まずは株式会社と合同会社のどちらを設立するかを決め、その会社形態に合った定款フォーマットを選ぶことが大切です。

株式会社の場合

株式会社の場合は、日本公証人連合会のWebページ「定款等記載例(Examples of Articles of Incorporation etc)![]() 」が参考になります。この記載例では、会社の規模に合わせて、以下の4種類の定款フォーマットが公開されています。

」が参考になります。この記載例では、会社の規模に合わせて、以下の4種類の定款フォーマットが公開されています。

4種類の定款記載例

-

1.

小規模な会社:株式が非公開で、取締役が1名のみの株式会社の定款記載例

-

2.

中小規模の会社:株式が非公開で、代表者以外に役員がおり、取締役会は設置しない株式会社の定款記載例

-

3.

中規模な会社:株式が非公開であるものの、取締役会を設置する株式会社の定款記載例

-

4.

大規模な会社:株式を公開し、取締役会や委員会(指名委員会、監査委員会、報酬委員会)、会計監査人を置く株式会社の定款記載例

1~4のどのフォーマットを使用するのかは、以下のようなポイントを考慮して選ぶとよいでしょう。

株式が公開されているか、非公開か

株式が公開されているなら4を、非公開であればその他のフォーマットを選びます。株主が頻繁に変わると安定した会社運営の妨げになることがあるため、上場するまでは株式譲渡制限を定めるのがおすすめです。

取締役会を設置するか、設置しないか

非公開会社(株式譲渡制限会社)のうち、取締役会を設置しているなら3を、設置しないなら1または2のフォーマットを選びます。

非公開会社では、取締役会の設置は任意です。取締役会を設置すると、株主総会の決議を待たずにスピーディーな意思決定ができるメリットはありますが、最低でも取締役3名、監査役1名が必要となり、取締役会開催の手間がかかります。

取締役が1名しかいないか、複数名いるか

取締役会を設置しない場合は、取締役の人数に応じて定款フォーマットを選びましょう。取締役が代表者の1名のみなら1のフォーマットを、取締役が複数名いるなら2のフォーマットを選びます。

合同会社の場合

合同会社の場合は、法務局のWebページ「商業・法人登記の申請書様式![]() 」にある「合同会社設立登記申請書」の記載例に、定款のフォーマットがあります。フォーマットを参考にしながら、自社の実情に合わせて定款を作成してみましょう。

」にある「合同会社設立登記申請書」の記載例に、定款のフォーマットがあります。フォーマットを参考にしながら、自社の実情に合わせて定款を作成してみましょう。

定款の記載例については以下の記事を併せてご覧ください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

定款の作成から認証、会社設立までの流れ

株式会社を設立する場合は、定款を作成してから会社設立までに、以下のようなステップがあります。なお、合同会社の場合は、定款認証は不要です。

スムーズに会社を設立するために、定款作成から会社設立までの流れを把握しましょう。

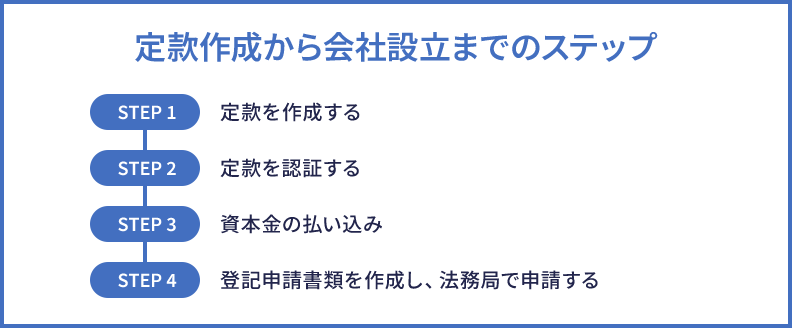

定款作成から会社設立までのステップ

STEP1. 定款を作成する

定款の作成方法には、紙の定款と電子定款の2種類があります。

紙の場合は、パソコンで作成して印刷・製本し、4万円分の収入印紙を貼付します。その一方で、電子定款は電子署名が付与されたPDFファイル形式の定款のことで、こちらは収入印紙代がかかりません。ただし、作成するためにはソフトウェアや機器などが必要になります。

なお、無料のクラウドサービス「弥生のかんたん会社設立」を利用すると、電子署名のためのソフトウェアや機器は不要で、専門家が監修した電子定款を簡単に作成できます。

STEP2. 定款を認証する

株式会社の場合には、作成した定款は認証が必要となります。

定款の認証とは、公証役場で公証人に定款の正当性を証明してもらうことです。スムーズに認証を受けられるように、認証申請の前に公証役場に連絡し、定款の内容を確認してもらっておくと安心です。

電子定款については、以下の記事でも詳しく解説しています。

STEP3. 資本金を払い込む

定款が認証されたら、資本金(出資金)の払い込みを行います。この時点では、会社の設立登記が完了していないため、発起人の個人口座に資本金を振り込んでください。

STEP4. 申請書類を作成し、法務局で登記申請する

設立登記申請書や定款などの必要書類を揃え、法務局で設立登記の申請を行います。登記申請後、不備がなければ1週間~10日程度で登記が完了し、無事に会社設立が完了となります。

定款や会社設立の流れについては以下の記事を併せてご覧ください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

定款を変更する際に必要な手続き

設立時に作成した定款の記載事項に変化が生じた場合には、会社法の規定に沿った変更手続きが必要です。定款は会社の基本ルールであるため、簡単に内容を変更することはできません。

定款の変更にあたって必要な手続きは、以下のとおりです。

定款の変更に必要な手続き

- 株主総会で、議決権の3分の2以上の賛成を要する特別決議で定款変更の承認を受ける

- 定款変更が承認された株主総会の議事録を作成する

- 合同会社で定款を変更する場合には、原則として全社員の同意が必要

- 定款の変更箇所が登記事項に該当する場合には、法務局への変更登記申請も必要

定款変更については以下の記事を併せてご覧ください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

定款を手軽に作成して会社を設立する方法

会社設立にかかわる手続きを手軽に行いたい場合におすすめなのが、「弥生のかんたん会社設立」です。

「弥生のかんたん会社設立」は、画面の案内に沿って必要事項を入力するだけで、会社設立時に必要な書類を自動生成できるクラウドサービスです。各官公庁への提出もしっかりガイドするため、事前知識は不要。さらに、入力内容はクラウドに自動保存され、パソコンでもスマホでも自由に切り替えながら書類作成ができます。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

会社を設立するなら、まずはしっかり定款を作ろう

定款は、会社を設立する際に必ず作成しなければならない重要な書類です。記載内容は会社法で定められているため、法律に準じて作成されていない定款は無効になる可能性もあります。作成するためのフォーマットもWebページで公開されていますが、定款は自社の状況に合わせて慎重に内容を検討しなければなりません。

定款作成にお困りの場合は、「弥生のかんたん会社設立」を利用すれば、手間や時間を省いて手軽に作成することができます。会社設立の第一歩ともいえる定款についてしっかりと把握し、スムーズな事業開始を目指しましょう。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

よくあるご質問

定款とは?

定款とは、会社を経営していくためのルールをまとめたもので、会社設立において重要な書類です。一言でいえば、会社の憲法のようなものであり、会社を設立する際には定款を作ることが義務付けられています。定款の作成は会社設立の流れの中でも時間がかかる作業になるため、余裕を持って準備を進めておくことが大切です。

会社を運営していくためのルールをまとめた定款については、詳しくはこちらをご確認ください。

定款に記載する内容は?

定款の記載項目には大きく分けて「絶対的記載事項」「相対的記載事項」「任意的記載事項」の3つがあります。「絶対的記載事項」とは、定款に必ず記載しなければならない事項です。「相対的記載事項」は、必ずしも定款に記載しなくても問題はありませんが、記載がないとその事項について効力が生じない事項です。「任意的記載事項」は、定款に記載してもしなくてもいい事項のことを指します。

定款に記載する内容については、詳しくはこちらをご確認ください。

定款の作成方法とは?

定款の作成方法には、紙と電子定款の2種類があります。紙の場合は一般的にパソコンで作成して印刷・製本し、4万円の収入印紙を貼ります。電子定款はPDFにて作成し、電子署名を付与した定款のことで、紙の定款で必要になる収入印紙代がかからないため、最近は電子定款を選ぶケースも増えていると言えるでしょう。その一方で電子定款を作成するには、電子署名のためのソフトウェアなどが必要になります。

定款の作成から認証、会社設立までの流れについては、詳しくはこちらをご確認ください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

この記事の監修者森 健太郎(ベンチャーサポート税理士法人 代表税理士)

ベンチャーサポート税理士法人 代表税理士。

毎年1,000件超、累計23,000社超の会社設立をサポートする、日本最大級の起業家支援士業グループ「ベンチャーサポートグループ」に所属。

起業相談から会社設立、許認可、融資、助成金、会計、労務まであらゆる起業の相談にワンストップで対応します。起業・会社設立に役立つYouTubeチャンネル会社設立サポートチャンネル![]() を運営。

を運営。