役員報酬の変更タイミングは?手続きや改定の時期について解説

監修者: 森 健太郎(税理士)

更新

役員報酬の金額は、株主総会で決定することが定められています。社長や役員本人が好き勝手に金額を決められませんが、業績が悪化したり、役員が変更になったり、何らかの事情によって、役員報酬を変更したい場合もあるかもしれません。

役員報酬は損金として計上することで、法人税の負担を抑えられるため、変更する際には損金に計上できるタイミングや必要な手続きを知っておきましょう。本記事では、役員報酬を変更できるタイミングや役員報酬を変更するための手続きを解説します。

法人設立ワンストップサービスを利用して、オンラインで登記申請も可能。

個人事業主から法人成りを予定している方にもおすすめです。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

役員報酬を変更できるタイミングは期首から3か月以内

役員報酬を変更できるタイミングは、原則として事業年度開始(期首)から3か月以内、起業1年目の場合は会社設立日から3か月以内です。3か月以内に決めなければ、役員報酬を損金計上することはできません。損金とは、経費のように会社の利益から差し引けるお金のことで、損金計上できる金額が大きいほど、法人税は少なくなる傾向があります。

役員報酬は原則として事業年度を通じて一定であり、増額または減額するには株主総会で決め、議事録を取っておく必要があります。また、基本的に全額が損金計上可能な従業員の給与とは異なり、役員報酬は、一定のルールを守らなければ損金として計上することができません。税法上、損金として認められる役員報酬は、「定期同額給与」「事前確定届出給与」「業績連動給与」の3種類です。それぞれの特徴は以下のとおりです。

| 役員報酬の種類 | 特徴 |

|---|---|

| 定期同額給与 | 毎月同額で支払われる役員報酬のことで、一般的に取り入れられている報酬形態。所轄の税務署への事前届出は不要 |

| 事前確定届出給与 | 指定した日にまとめて支払われる報酬で、賞与にあたる。所轄の税務署に「事前確定届出給与に関する届出書」の提出が必要 |

| 業績連動給与 | 会社の利益に応じて支払われる役員報酬のこと。株式を公開していない非上場の会社は適用不可 |

3か月を超えても変更できるが損金計上はできない

事業年度開始(期首)から3か月を超えても、株主総会での決議を得て、議事録を取るなど定められた手続きを行えば、役員報酬の金額変更は可能です。ただし、役員報酬の一部が損金計上できなくなります。

例えば、事業年度開始から4か月以降に、定期同額給与で月額100万円にしていた役員報酬を月額120万円に増額した場合、増額した月額20万円については定期同額給与に見なされないため、損金計上ができず、法人税が課税されます。

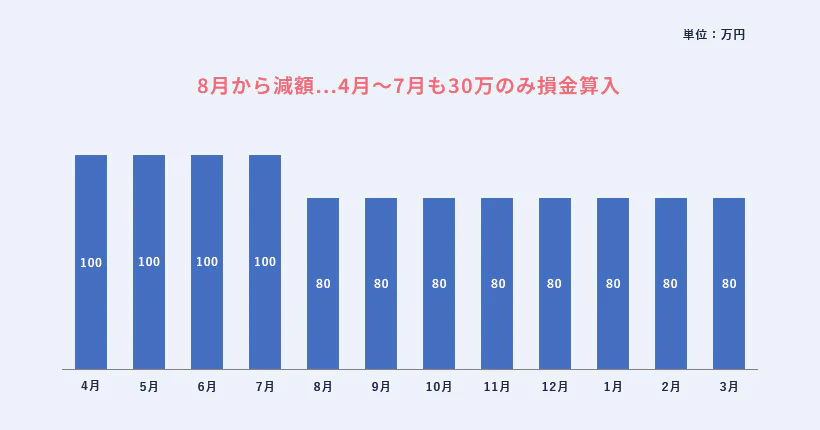

反対に、期中に役員報酬を減額した場合、減額後の金額が定期同額給与の基準と見なされ、既に支給した減額前の報酬と減額後の差額については、損金計上が認められません。例えば、事業年度開始時から3か月目までの役員報酬が月額100万円で、4か月目以降の9か月分の役員報酬を月額80万円に減額した場合、税法上は月額80万円が正式な役員報酬と見なされます。

ただし、この例の場合、4か月目は次の株主総会開催までの職務執行期間内に発生した報酬分となるため、損金不算入の対象にはなりません。こうした例外もありますので、役員報酬の金額を変更する際は税理士に相談するようにしましょう。

不正な税金対策を防ぐために期限が設けられている

役員報酬の金額変更について期限が設けられているのは、不正な税金対策を防ぐためです。役員報酬の金額をいつでも自由に変更できると、法人税を不当に少なくするために、利益がいつもより多い事業年度だけ役員報酬を高くすることができてしまいます。税務調査では、役員報酬が増減した理由や金額の妥当性も確認されることがありますので、議事録を証拠として提示できるようにしておきましょう。

なお、役員報酬を高くすると、役員個人の所得税が上がり、個人での納税額が増える場合もあります。役員報酬の金額設定は税理士に相談して、適切な金額にするの1つの方法です。

- ※役員報酬の決め方については以下の記事を併せてご覧ください

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

事業年度中の変更でも損金計上できる場合がある

役員報酬を損金計上するには、事業年度開始(期首)から3か月以内に役員報酬の金額を決めなければなりませんが、やむを得ない正当な理由があれば、事業年度中の変更であっても、例外として損金計上が認められるタイミングがあります。

例外として認められるのは、主に次のようなタイミングです。

事業年度中に変更しても損金計上できるタイミング

- 新たに役員が増えたとき

- 役員の地位が上がったとき

- 業績が悪化したとき

新たに役員が増えたとき

事業年度の途中で役員が増えたとき、就任後に支給される役員報酬が毎月一定であれば定期同額給与に該当し、損金として計上が認められます。月の途中での就任であっても、役員報酬は従業員の給与のように日割りにはしません。月の途中でも同額を支給しないと、定期同額給与と見なされない可能性があるため注意しましょう。

役員の地位が上がったとき

役員の地位が上がって、責任が重くなったり、仕事量が増えたりしたときは、臨時改定事由として認められ、事業年度の途中でも役員報酬の増額ができます。例えば、社長が急逝し、副社長が社長に昇格して職務を引き継ぐといった場合が挙げられます。ただし、名義だけが変わって職務内容に変化がない場合は、税務署に不正と判断される可能性がありますので注意しましょう。

臨時改定事由については、国税庁のWebサイト「役員の分掌変更に伴う増額改定(定期同額給与)![]() 」も参考にしてみてください。

」も参考にしてみてください。

業績が悪化したとき

会社の経営状況が著しく悪化したときは、役員報酬を減額することが可能です。業績悪化といっても、株主や債権者、取引先などの利害関係者に影響が及び、役員報酬を減額せざるを得ない事情が客観的に認められたときに限ります。例えば、新型コロナウイルス感染症による影響の他、会社や役員の不祥事によって、行政処分を受けて減額するときがあげられます。

なお、役員の賞与(ボーナス)にあたる事前確定届出給与についても、臨時改定事由として業績悪化に伴う減額は可能ですが、定期同額給与と違って、所轄の税務署への届出が必要です。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

役員報酬の変更に必要な手続き

役員報酬を変更するには、次のような手続きを行います。事業年度開始(期首)から3か月以内の変更でも、4か月目以降の変更でも、必要な手続きは同じですので、これから役員報酬を決める方は参考にしてみてください。

役員報酬を変更する主な手続き

-

STEP1.株主総会で役員報酬について決議する

-

STEP2.株主総会の議事録を作成して保存する

-

STEP3.役員報酬の変更をして必要な届出を行う

STEP1. 株主総会で役員報酬について決議する

役員報酬の金額は、株主総会の決議によって定めることになっています。変更後の役員報酬の金額を決め、株主総会での普通決議で決定します。普通決議は、発行株式総数の過半数を保有する株主が出席し、出席株主の議決権の半数以上の賛成をもらうことです。

なお、定款に定める場合は、特別決議として、出席株主の議決権の3分の2以上の賛成を得なければなりません。

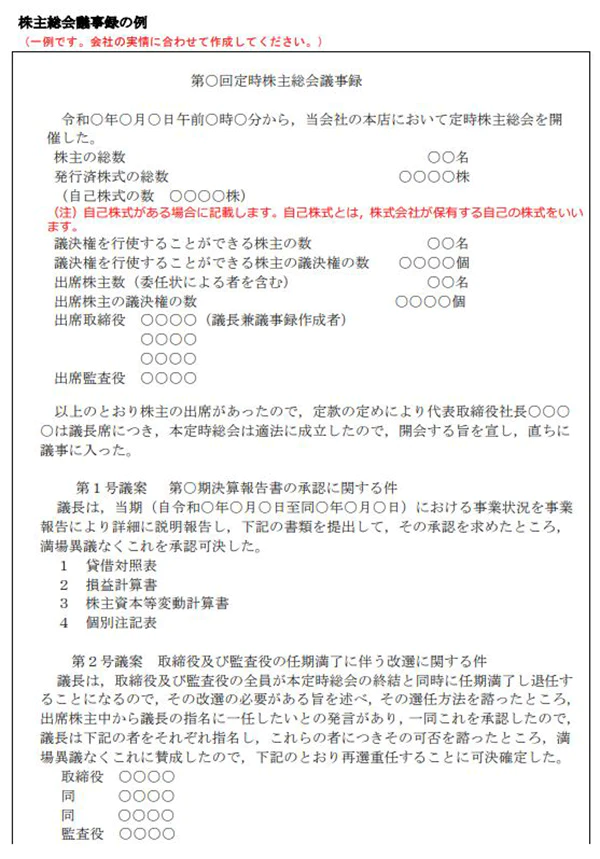

STEP2. 株主総会の議事録を作成して保存する

役員報酬の変更は、株主総会での決議事項を議事録に残し、保存しておく必要があります。議事録は、税務調査で確認される場合がありますので、記録と保存を忘れないようにしてください。また、議事録には出席した役員の署名捺印も必要です。

なお、議事録がなかったり、記載に不備があったりすると、税務調査の際に損金算入が認められなくなりますので注意しましょう。

-

※法務局:「添付書面の記載例

」

」

STEP3. 役員報酬の変更をして必要な届出を行う

定期同額給与の変更については、税務署への届出は必要ありません。賞与にあたる、事前確定届出給与の変更にあたっては、原則として株主総会で決議した日から1か月以内に、税務署に「事前確定届出給与に関する変更届出書」を提出する必要があります。

また、役員報酬の変更によって、社会保険の標準月額報酬が2等級以上変動する場合は、随時改定として日本年金機構の年金事務所に「被保険者報酬月額変更届」を提出します。2等級以上変動するのは、月額の役員報酬がおよそ4万~6万円増減した場合です。申請方法や書式については日本年金機構のWebサイト「随時改定(月額変更届)![]() 」を確認してください。

」を確認してください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

役員報酬の金額は資金繰りに影響するので注意

役員報酬は、原則として1年間固定のため、適正な金額でなければ、会社の資金繰りを圧迫しかねません。事業年度の途中で役員報酬を変更することは可能ですが、例外として認められるような事情がない限りは変更した差額分の金額を損金として計上できず、法人税を多く負担することになります。

また、株主総会での決議や議事録も必要になる他、税務調査でも確認されることがありますので、事業年度開始の3か月以内に適正な金額を決めるようにしましょう。なお、役員報酬の金額を決める際は、税理士に相談することで、法人税や役員個人の所得税、住民税、社会保険料についてのアドバイスがもらえます。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

役員報酬を相談できる税理士を探す方法

役員報酬を相談できる税理士を探すには、弥生のWebサービス「税理士紹介ナビ![]() 」がおすすめです。「税理士紹介ナビ」は、会社設立や税務、経理業務などに関する困りごとをお持ちの方に、弥生が厳選した経験豊富で実績のある専門家をご紹介するサービスです。

」がおすすめです。「税理士紹介ナビ」は、会社設立や税務、経理業務などに関する困りごとをお持ちの方に、弥生が厳選した経験豊富で実績のある専門家をご紹介するサービスです。

業界最大規模のパートナー会計事務所から、会社所在地や業種に合わせて最適な税理士をご紹介します。紹介料は、一切かかりません。税理士からのアドバイスで節税方法を理解できれば、戦略的な経営にも役立つでしょう。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

役員報酬の変更は決められたルールに従って行おう

役員報酬は、やむを得ないと認められる理由があるときは、例外として事業年度開始(期首)から3か月を超えて変更しても損金計上が可能です。ただし、何をもってやむを得ない理由とするかは、最終的に税務署の判断となります。業績が悪化したからと自己判断で役員報酬を変更するようなことはせず、税理士に相談して決めるといいでしょう。

役員報酬を相談する税理士を探す際は、弥生のWebサービス「税理士紹介ナビ![]() 」をご活用ください。

」をご活用ください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

この記事の監修者森 健太郎(税理士)

ベンチャーサポート税理士法人 代表税理士。

毎年1,000件超、累計23,000社超の会社設立をサポートする、日本最大級の起業家支援士業グループ「ベンチャーサポートグループ」に所属。

起業相談から会社設立、許認可、融資、助成金、会計、労務まであらゆる起業の相談にワンストップで対応します。起業・会社設立に役立つYouTubeチャンネル会社設立サポートチャンネル![]() を運営。

を運営。