源泉徴収義務者とは?対象となる事業者や税額の計算方法などを解説

更新

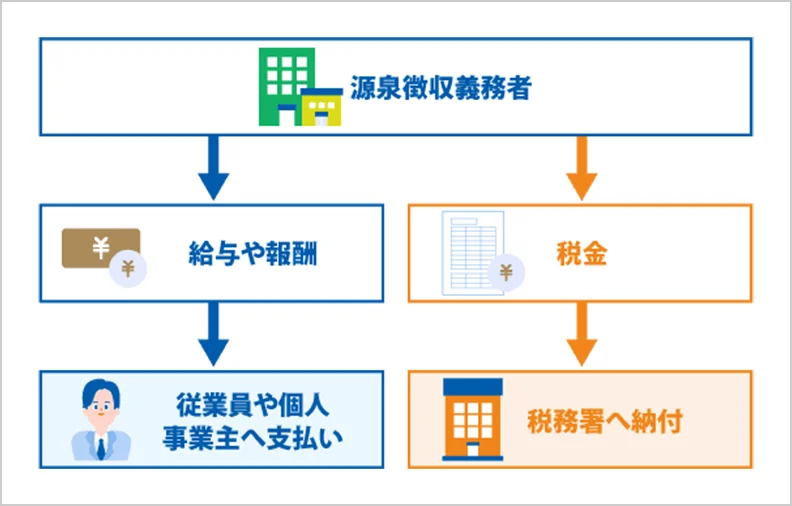

事業者が給与や一定の報酬などを支払う場合、所得税の源泉徴収を行う義務があります。このような義務のある事業者が源泉徴収義務者です。

源泉徴収義務者は、所得税を計算して源泉徴収を行い、国に納付する必要があります。ただし、源泉徴収した所得控除などが反映されていない概算のため、会社員であれば年末調整、個人事業主であれば確定申告で、正しい所得税を確定することになります。

本記事では、源泉徴収義務者の対象となる事業者や、源泉徴収において必要な手続き、源泉徴収義務を怠った場合のペナルティなどについて詳しく解説します。源泉徴収義務者に該当する場合に必要な、各種手続きなどを確認していきましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

源泉徴収は給与や報酬から所得税を差し引いて国に納付する制度

源泉徴収とは、事業者が給与や一定の報酬を支払う際、支払う金額にかかる所得税(および復興特別所得税)の概算を計算し、その分を差し引いて国に納付することをいいます。

源泉徴収の対象となる給与や一定の報酬は、以下の範囲です。これは、給与や報酬を受け取る側が個人の場合の範囲で、法人の場合は利子や配当などが源泉徴収の対象となります。

源泉徴収の対象となる報酬の範囲

- 従業員への給与や賞与

- 退職者への退職金

- 個人事業主への特定の報酬(原稿料、講演料、士業に支払う報酬など)

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉徴収を行い納税する義務のある源泉徴収義務者

給与や一定の報酬などを支払った際、必要に応じて所得税を支払額から徴収し、国に納付する義務がある者のことを、源泉徴収義務者といいます。

従業員を雇用して給与などを支払っている一般的な企業や団体は、源泉徴収義務者に該当します。そのほか、個人、学校、官公庁、社団・財団法人など、給与や報酬を支払うさまざまな団体・個人が源泉徴収義務者になります。

源泉徴収義務が発生しないケース

給与や一定の報酬を支払っている場合でも、以下に該当する個人事業主には源泉徴収義務が発生しません。給与などから源泉徴収をする必要はなく、本人に代わって納税する義務もないため、確認しておきましょう。

個人事業主が源泉徴収を行う義務がないケース

- 常に2人以下のお手伝いさんや家政婦にのみ給与や退職金を支払っている場合

- 従業員への給与や退職金の支払いは行っておらず、税理士報酬などの報酬のみを支払っている場合

例えば、家事手伝いとして家政婦を1人雇っている個人宅では、給与から源泉徴収する必要がありません。また、税理士に確定申告業務を依頼しているけれど、従業員は雇っていない個人事業主なども、源泉徴収義務者にはなりません。

その一方、青色事業専従者がいる個人事業主は、専従者給与がおよそ8万8,000円を超える場合に源泉徴収義務が生じます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉徴収義務者として必要な手続き

事業者は、従業員を雇用して給与の支払いをすることになった時点で源泉徴収義務者になります。「給与支払事務所等の開設届出書![]() 」を、従業員を雇用した1か月以内に所轄の税務署に提出してください。

」を、従業員を雇用した1か月以内に所轄の税務署に提出してください。

なお、従業員を雇用せずに1人で法人を設立した場合でも、自分自身に役員報酬を支払う場合には役員報酬からも源泉所得税を差し引く必要があるので、その時点で給与支払事務所等の開設届出書を提出します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉徴収税額はどのように計算する?

源泉徴収税額の計算方法は、従業員の給与や賞与、個人事業主に支払う一定の報酬でそれぞれ異なります。正しい計算方法を確認しておきましょう。

なお、源泉徴収税額は年の途中で算出される所得税の概算です。企業に雇用されている従業員の場合は、年間の所得の合計額や申告書を基に、年末調整時に企業側が正確な所得税を計算します。また、一定の報酬から所得税を源泉徴収されている個人事業主は、自身で確定申告を行い正確な所得税を算出します。

給与の源泉徴収税額の計算方法

給与の源泉徴収税額は、給与から社会保険料を差し引いた金額を「給与所得の源泉徴収税額表![]() 」に当てはめて算出します。

」に当てはめて算出します。

税額表には、社会保険料を控除した後の給与と、扶養親族等の数に応じた源泉徴収税額が一覧で示されています。扶養親族等の数は、従業員に毎年提出してもらう「給与所得者の扶養控除等(異動)申告書![]() 」の申告内容に応じて決まります。ただし、16歳未満は所得税の控除対象扶養親族にはならないため注意してください。

」の申告内容に応じて決まります。ただし、16歳未満は所得税の控除対象扶養親族にはならないため注意してください。

また、税制上の扶養親族等の数の数え方として、従業員本人が障害者、寡婦(寡夫)、勤労学生に該当する場合や、同一生計配偶者・扶養親族が障害者である場合は、扶養人数の合計に1人加算した人数となります。

例えば、配偶者と7歳の子ども(障害者)、12歳の子ども、17歳の子どもを扶養している人の場合、配偶者と17歳の子どもが税制上の扶養親族等の数に該当し、なおかつ7歳の子ども(障害者)によって扶養親族等の数が1人分足されるため、「給与所得の源泉徴収税額表」の「扶養親族等の数」は3人に該当します。

賞与の源泉徴収税額の計算方法

賞与の源泉徴収税額は「賞与に対する源泉徴収税額の算出率の表![]() 」に基づいて計算します。以下のステップに沿って確認しましょう。

」に基づいて計算します。以下のステップに沿って確認しましょう。

賞与の源泉徴収税額を計算する流れ

-

1.前月の給与から社会保険料等を控除した金額を算出する

-

2.扶養親族等の数を確認する(数え方は給与の場合と同様)

-

3.「賞与に対する源泉徴収税額の算出率の表」の「扶養親族等の数」欄に人数を照らし合わせ、「1」の金額が当てはまる行から「賞与の金額に乗ずべき率」を確認する

-

4.賞与から社会保険料を差し引いた金額に「3」の率を掛けて、源泉徴収税額を求める

ただし、賞与が前月の給与の10倍を超える場合(いずれも社会保険料等を差し引いた金額で計算)や、前月に給与の支払いがない場合は、上記とは計算が異なるため、別途確認が必要です。

個人事業主に支払う報酬の源泉徴収税額の計算方法

個人事業主に支払う一定の報酬への源泉徴収税額は、「報酬額×10.21%」で計算します。

例えば、1報酬が50万円(税別)であれば、源泉徴収義務者が源泉徴収する額は「50万円×10.21%=5万1,050円」で、個人事業主の手取り金額は44万8,950円となります。ただし、一度に支払う報酬が100万円を超える場合は、超えた部分については「報酬額×20.42%」になります。

また、源泉徴収税額については、税込みの金額から計算をしますが、消費税を区分して表示している場合には、例外として税別の金額から計算をすることができます。

例えば、1報酬が130万円(税別)であれば、100万円までの源泉徴収税額は「100万円×10.21%=10万2,100円」、100万円を超えた源泉徴収税額は「30万円×20.42%=6万1,260円」、合計して16万3,360円が源泉徴収税額となります。この場合、個人事業主の手取り金額は113万6,640円です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉徴収した税金の納付期限

事業者が源泉徴収した所得税は、対象となる所得を支払った月の翌月10日までに納付する必要があります。例えば、4月に支払った給与や一定の報酬から源泉徴収した所得税は、5月10日までに納付しなければなりません。「何月分の給与か」ではなく「何月に支払った給与か」で判断する点に注意しましょう。

給与支払いが月末締め翌月10日払いだった場合、3月分の給与を4月10日に支払い、5月10日までに源泉徴収した所得税の納付をします。ただし、10日が土日祝日に重なる場合は、翌平日が納付期限です。

なお、事業者が源泉徴収した税金の支払先は、所轄の税務署となります。以下のいずれかの方法で納付することが可能です。

所得税の納付方法

- e-Tax

- 最寄りの金融機関窓口

- 所轄の税務署窓口

金融機関や税務署の窓口で納付する場合は「所得税徴収高計算書(納付書)」を併せて提出します。

源泉徴収における納期の特例

給与などを受け取る従業員が常時10人未満の事業者の場合、納期の特例を利用できます。納期の特例制度の適用を受ける事業者は、源泉徴収した所得税を年2回にまとめて納付できます。

納期の特例を利用した場合の納付期限

- 1~6月の源泉徴収分:納付期限は7月10日

- 7~12月の源泉徴収分:納付期限は翌年1月20日

納期の特例を利用したい事業者は「源泉所得税の納期の特例の承認に関する申請書![]() 」をe-Taxまたは所轄の税務署で提出してください。申請月の翌月に支払う給与から、特例を利用できるようになります。

」をe-Taxまたは所轄の税務署で提出してください。申請月の翌月に支払う給与から、特例を利用できるようになります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉徴収義務を怠った場合はどうなる?

源泉徴収義務者に該当する場合、必ず所得税の源泉徴収と納付を行わなければいけません。源泉徴収を怠り、納付を行わなかった場合、「不納付加算税」や「延滞税」といったペナルティを受けることになります。

不納付加算税

源泉徴収した所得税を法定期限までに納めなかった場合に、未納に気づいて自主的に納付をした場合は5%、税務署から指摘を受けて納付した場合は10%の不納付加算税が課税されます。

ただし、正当な理由がある場合や、納付する意思があり納付期限から1か月以内に納めた場合、不納付加算税の金額が5,000円未満になる場合などは、一部免除になるケースもあります。なお、納付する意思があるというのは、過去1年にさかのぼり、期限後納付などがないことを指しています。

延滞税

延滞税は、税金を納付期限までに納めなかった場合に、日数に応じて加算される税金です。期限から2か月を経過する日までは原則として年「7.3%」と「延滞税特例基準割合+1%」のいずれか低い割合を適用することとなります。それ以降は原則として年率14.6%の延滞税がかかります。延滞税特例基準割合については、国税庁「No.9205 延滞税について![]() 」を確認してください。

」を確認してください。

また、個人事業主から企業へ送付される請求書に源泉所得税の記載がなかったとしても、条件に当てはまる場合は、所得税の源泉徴収と納付が必要です。源泉徴収が必要な支払いかどうかを正しく確認しておかなければなりません。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉徴収義務者は所得税の計算と納付を正しく行おう

源泉徴収義務者に該当する事業者は、自社の従業員に給与を支払う際や、個人事業主に一定の報酬を支払う際は、源泉徴収と納税を行わなければなりません。そのためには、源泉徴収のしくみと計算方法を正しく知っておきましょう。義務を怠るとペナルティが発生する場合もあるため、漏れや間違いのないように取り組むことが大切です。ただ、従業員一人ひとりの情報を確認して、作業を行うのは非常に手間がかかるため、給与計算ソフトなどのツールの導入がおすすめです。弥生のクラウド給与サービス「弥生給与 Next」は、給与・賞与計算、社会保険、年末調整などに必要な計算業務を自動化できるうえ、給与明細や源泉徴収票のWeb配信にも対応しています。自社に合った給与計算ソフトで、業務の効率化を目指しましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

よくあるご質問

源泉徴収義務が発生しないケースはありますか?

常に2人以下の家政婦などにのみ給与を支払っている場合や、従業員への給与支払いがなく税理士報酬などのみを支払っている個人の場合は、源泉徴収義務者にはなりません。詳しくはこちらをご確認ください。

源泉徴収義務者として必要な手続きは何ですか?

従業員を雇用して給与の支払いをすることになった時点で、1か月以内に所轄の税務署へ「給与支払事務所等の開設届出書」を提出する必要があります。1人法人で役員報酬を支払う場合も同様です。詳しくはこちらをご確認ください。

源泉徴収義務を怠った場合のペナルティはありますか?

はい、あります。法定期限までに納付しなかった場合、日数に応じて「延滞税」が加算される対象になるほか、未納に気づいて自主的に納付した場合は5%、税務署の指摘を受けた場合は10%の「不納付加算税」の対象となります。詳しくはこちらをご確認ください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。