保険料控除申告書とは?書き方や注意点などを解説

監修者: 高崎 文秀(税理士)

更新

年末調整の際、従業員が会社へ提出する書類の1つに保険料控除申告書があります。保険料控除申告書は、年末調整で保険料控除を適用するために必要な書類で、その申告内容は従業員の納税額にも影響します。従業員からの問い合わせや提出後のチェックに備え、会社側も保険料控除申告書の正しい書き方を知っておくことが重要です。

本記事では、保険料控除申告書の対象になる控除の種類と記入方法、保険料控除申告に関する注意点などを解説します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

保険料控除申告書は年末調整で保険料控除を適用するための書類

保険料控除申告書は、正式には「給与所得者の保険料控除申告書」といい、年末調整で保険料控除を申告するための書類です。会社員などの給与所得者が保険料控除を適用するには、年末調整の際に、保険料控除申告書を勤務先に提出する必要があります。

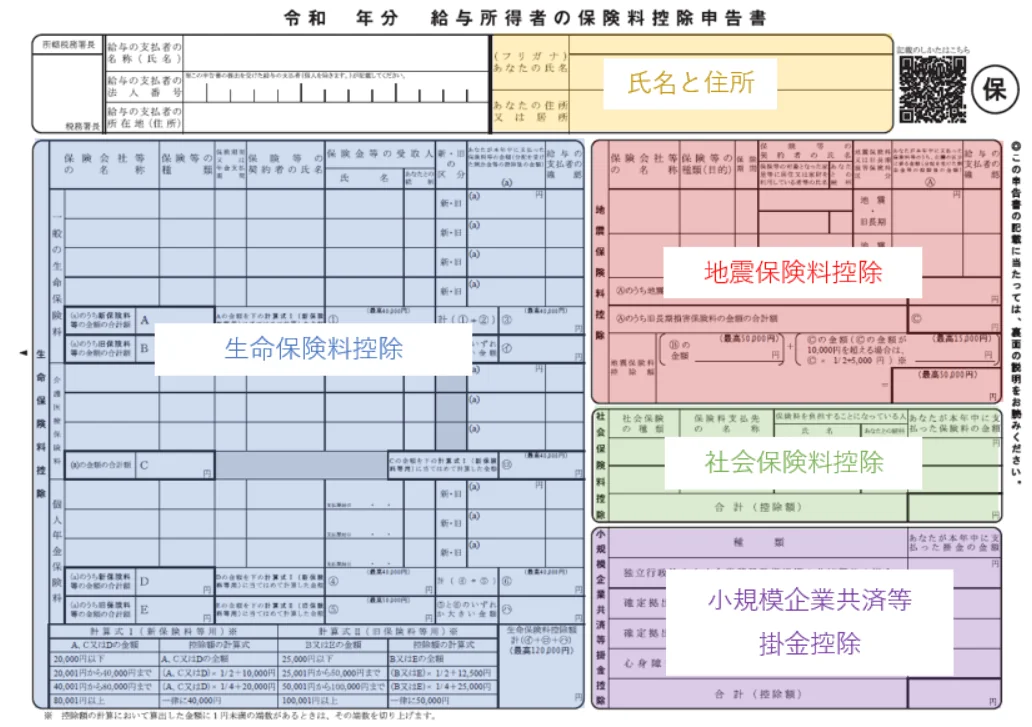

保険料控除申告書の控除の欄

保険料控除申告書で申告できる控除は、「生命保険料控除」「地震保険料控除」「社会保険料控除」「小規模企業共済等掛金控除」の4種類です。これらの保険料控除を適用すると、その年に支払った保険料に応じて一定額が所得から差し引かれ、課税対象となる所得(課税所得)が減少し、所得税や住民税が軽減されます。

ただし、いずれの控除も適用を受けるには、保険料控除申告書に必要事項を記入し、年末調整で申告を行わなくてはなりません。申告したい保険料控除がある場合は、従業員本人が該当する項目に記入します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

生命保険料控除欄の書き方

保険料控除申告書の左側は、生命保険料控除に関する記入欄です。生命保険料控除とは、1月1日から12月31日までの1年間に支払った生命保険料に応じて、一定の金額が所得から控除される制度です。「一般の生命保険料」「介護医療保険料」「個人年金保険料」の3つに分かれており、さらに保険に加入した日付によって、旧制度と新制度に区分されます。ただし、介護医療保険料は新制度のみ対象です。

生命保険料控除の対象となる保険の加入者に、毎年10月ごろ、保険会社から「生命保険料控除証明書」が送られてきます。その控除証明書を確認しながら、控除欄に記入をする必要があります。

では、生命保険料控除欄の書き方を、具体的に見ていきましょう。

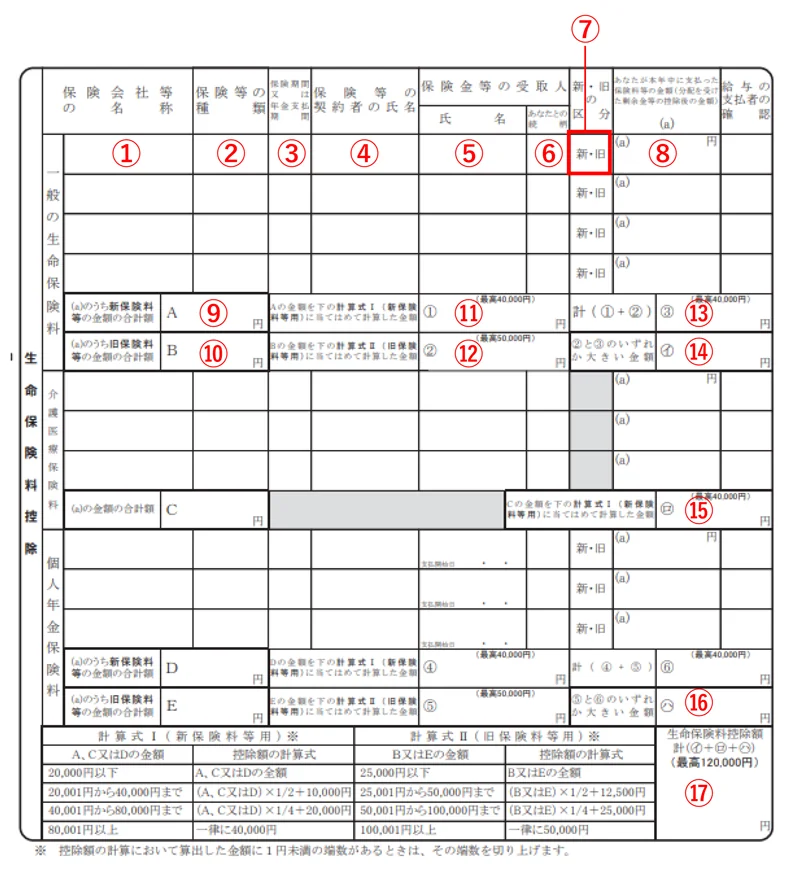

生命保険料控除欄で記入が必要な箇所

控除証明書から情報を転記

生命保険料控除欄は保険の種類ごとに記入するため、まずは、自分が加入している保険が一般の生命保険料、介護医療保険料、個人年金保険料のどれに該当するかを確認します。

例えば、加入している保険が一般の生命保険料に該当する場合、(1)~(8)の欄を記入します。保険会社名や保険の種類、保険期間、契約者の名前、保険金の受取人などを、生命保険料控除証明書から転記しましょう。もし控除証明書に記載のない項目がある場合は、保険証券などの契約内容がわかる書類から転記します。

新旧それぞれの生命保険料の合計額を記入

記入した保険料を旧制度と新制度に分け、(9)に新保険料の合計額、(10)に旧保険料の合計額を、それぞれ記入しましょう。

生命保険料控除は、保険加入契約を締結した日付によって旧制度と新制度に分けられます。旧制度は2011年(平成23年)12月31日以前に契約した保険契約に適用され、新制度は2012年(平成24年)1月1日以降に契約した場合に適用されます。

計算式に当てはめて計算

(9)(10)の金額を、申告書下部にある計算式に当てはめて計算します。(9)は計算式I(新保険料等用)、(10)は計算式II(旧保険料等用)に当てはめて計算し、それぞれ算出された金額を(11)(12)の欄に記入しましょう。この場合、1円未満の端数は切り上げとなります。

合計額を記入

(11)と(12)の合計額を計算し、(13)欄に記入します。合計額が4万円を超える場合は、「4万円」となります。

そして、(12)と(13)の金額を比較し、いずれか大きい方の金額を(14)に記入しましょう。最高額が4万円のため、(14)に記載される金額が4万円を超えることはありません。

他の保険料も同じように記入をする

介護医療保険料や個人年金保険料についても申告する場合は、一般の生命保険料と同様に、生命保険料控除証明書や保険証券を確認しながらそれぞれの欄に記入します。なお、介護医療保険料には新旧の区分はありません。

(15)(16)には、それぞれの控除額(最高4万円)が入ります。

全部の合計額を記入

最後に、(14)(15)(16)の金額を合計し、(17)欄に記入します。最高額が12万円のため、合計額がそれを超える場合も12万円です。

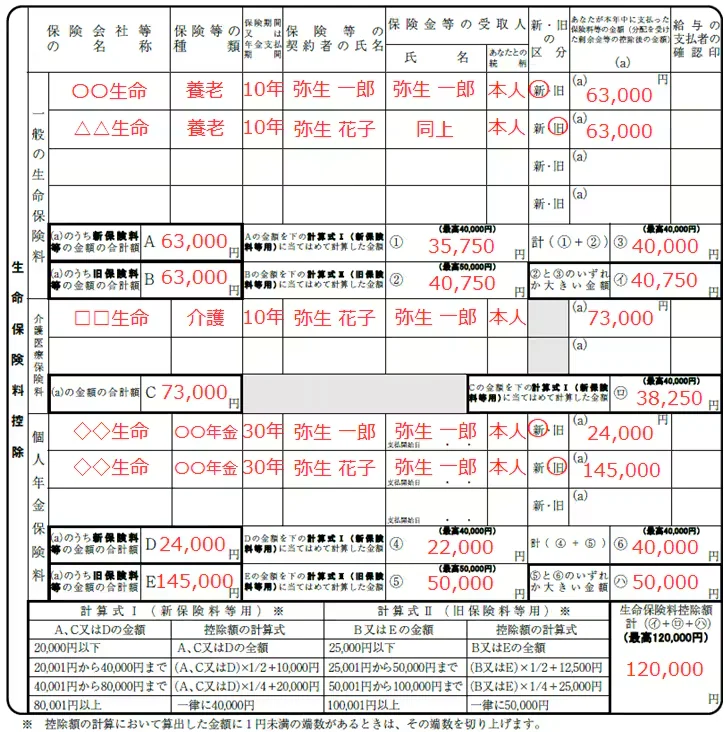

最終的な記入例は以下のようになります。

生命保険料控除欄の記入例

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

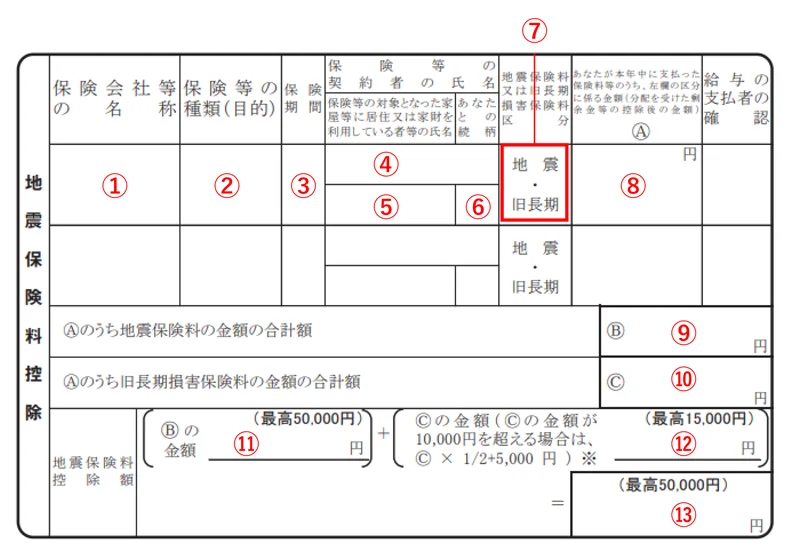

地震保険料控除欄の書き方

地震保険料控除は、その年に支払った地震保険料のうち、一定額が所得から控除される制度です。なお、地震保険は単独での加入ができず、基本的に火災保険とセットでの契約になりますが、地震保険料控除の対象になるのは、地震保険にかかる保険料または掛金のみとなります。火災保険と合わせた保険料ではないため注意が必要です。

地震保険料控除については、保険料控除申告書の右上に記入欄があります。生命保険料控除と同様に、保険会社から送られてくる地震保険料控除証明書の内容と、以下の表の番号の順に記入をしていきましょう。

地震保険料控除欄で記入が必要な箇所

控除証明書から情報を転記

地震保険料控除証明書を確認しながら、(1)~(8)の欄を記入します。保険会社名や保険の種類、保険期間、契約者の名前などを、控除証明書から転記しましょう。

なお、(7)にある旧長期損害保険とは、2006年の税制改正で廃止された損害保険料控除のうち、所定の要件を満たし、地震保険料控除の対象となる保険のことです。加入している保険が地震保険と旧長期損害保険のどちらに区分されるかは、控除証明書に記載されています。

合計額を記入

地震保険料と旧長期損害保険料のそれぞれの合計額を記入します。(8)に記入した金額のうち、地震保険料の合計額を(9)に記入しましょう。また(8)に記入した金額のうち、旧長期損害保険料の合計額を(10)に記入します。

地震保険料控除額を記入

最後に、地震保険料控除額を計算します。まず、(9)の金額を(11)欄に記入しましょう。(9)が5万円を超える場合には、最高額は5万円となります。

次に、(10)の金額を(12)に記入します。(10)の金額が1万円を超える場合は、「(10)×2分の1+5,000円」の計算が必要です。算出した数字を(12)に記入しますが、(12)の金額は最高1万5,000円となるため、金額を超えても1万5,000円と記入します。

そして(11)と(12)の合計額を、(13)に記入します。(13)の最高額は5万円なので、(11)と(12)の合計がその額を超える場合には、記入するのは「5万円」です。

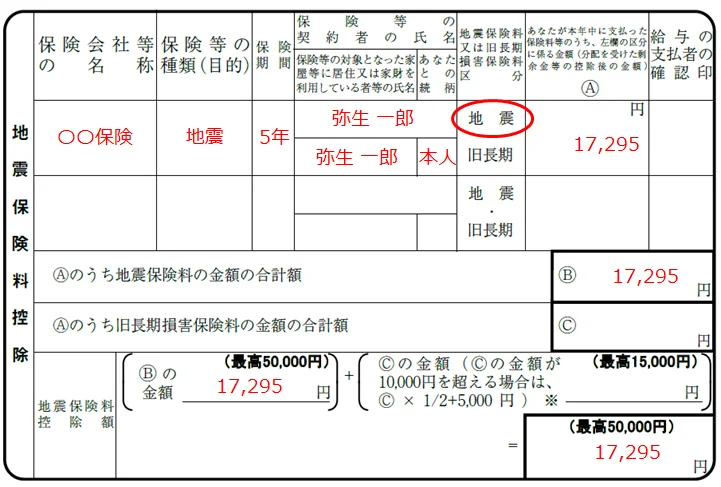

以下は地震保険料控除欄の記入例となりますので、参考にしてください。

地震保険料控除欄の記入例

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

社会保険料控除欄の書き方

給与や賞与から天引きされた社会保険料以外に、1年間に支払った社会保険料がある場合は、社会保険料控除の適用が可能です。社会保険料控除は、自分の社会保険料だけではなく、生計を一にする配偶者などの社会保険料のうち、所得者本人が支払った金額も対象になります。これらの社会保険料を支払った場合、その全額が控除対象となります。

社会保険料控除欄を記入するのは、次のようなケースです。

- 社会保険料控除欄に記入が必要なケース

-

- 勤務先が社会保険に未加入で、国民年金保険料・国民健康保険料を自分で支払っている場合

- 年の途中で就職し、それまでは国民年金保険料・国民健康保険料を支払っていた場合

- 生計を一にする配偶者、親、子などの代わりに国民年金保険料・国民健康保険料を支払っている場合

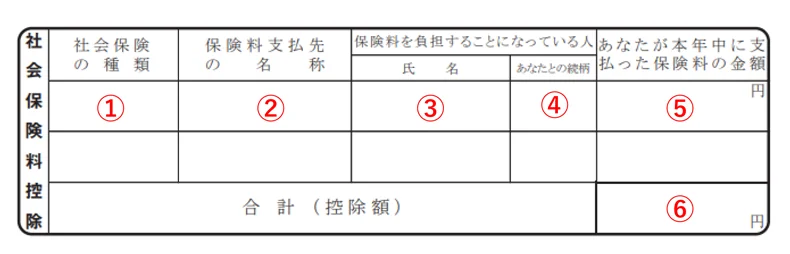

「社会保険料控除証明書」や保険料の納入告知書(納付書)などを確認しながら記入します。社会保険料控除欄の記入事項は、以下のとおりです。

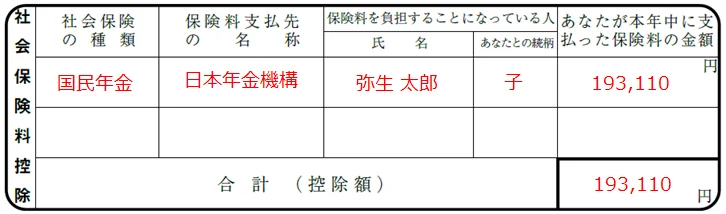

社会保険料控除欄で記入が必要な箇所

(1)社会保険料の種類を記入

(1)欄に申告する社会保険料の種類を記入します。社会保険料控除適用の対象となるのは、国民年金保険料、国民健康保険料、健康保険料、介護保険料、厚生年金保険料、後期高齢者医療保険料などです。

(2)社会保険料を支払った機関名を記入

(2)欄には社会保険料の支払先を記入します。例えば、国民年金なら日本年金機構、国民健康保険なら各市区町村になります。

(3)(4)自分の氏名、または親族の氏名と続柄を記入

(3)(4)に、社会保険料を負担することになっている人の氏名を記入し、申告者との続柄を記載します。例えば、従業員が自分の社会保険料を支払ったのであれば、本人の氏名を書き、続柄は「本人」となります。また、生計を一にする子どもの社会保険料を負担したのであれば、子どもの氏名を記入し、続柄には「子」と書きましょう。

(5)支払った社会保険料の合計額を転記

保険料の支払先から送付される、社会保険料控除証明書や保険料の領収証などを確認し、支払った社会保険料の合計額を(5)欄に転記します。なお、国民健康保険料など、控除証明書が発行されない保険料に関しては、領収証や納付証明書を参照してください。

(6)に合計額を記入

(5)などに記載した保険料の合計額を、(6)欄に記入します。

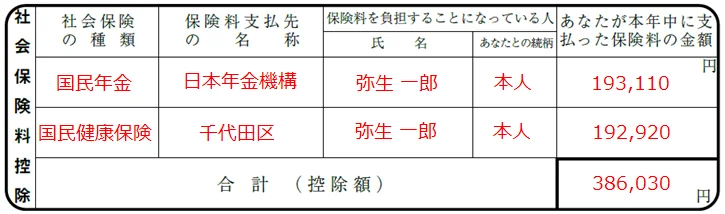

以下は、自分の社会保険料を支払った場合と、生計を一にする子どもの社会保険料を支払った場合の記載例となりますので、参考にしてください。

社会保険料控除欄の記入例/自分の社会保険料を支払った場合

社会保険料控除欄の記入例/生計を一にする子どもの社会保険料を支払った場合

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

小規模企業共済等掛金控除欄の書き方

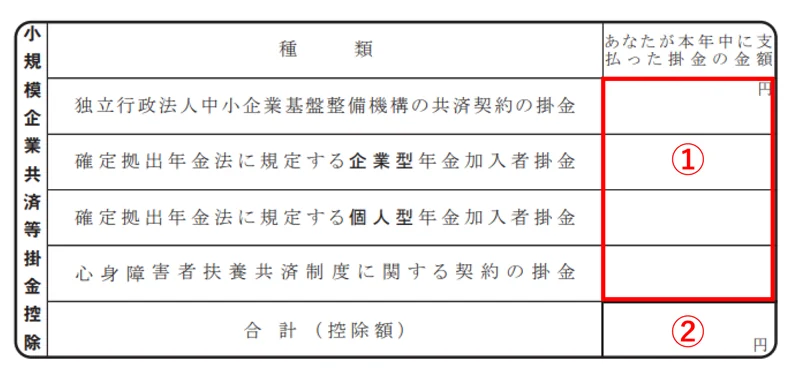

小規模企業共済等掛金控除とは、小規模企業共済法に規定された共済契約に基づく掛金などを支払った場合に適用される所得控除です。具体的には、「小規模企業共済」「個人型確定拠出年金(iDeCo)」「企業型確定拠出年金(企業型DC)」「心身障害者扶養共済」の掛金について、その年に支払った全額が所得から控除されます。

小規模企業共済等掛金控除欄の記入項目は、以下のとおりです。なお、給与から天引きされている掛金に関しては、会社が金額を把握しているため、記載する必要はありません。

小規模企業共済等掛金控除欄で記入が必要な箇所

(1)の種類に控除証明書から金額を転記

各機関から送付されてくる「小規模企業共済等掛金払込証明書」から、その年に支払った掛金の金額を種類ごとに転記します。該当する内容が複数ある場合は、いずれも記入してください。(1)に記載した金額を合計して、(2)欄に記入します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

保険料控除申告の際の注意点

年末調整で保険料控除を申告する際には、以下の点に注意が必要です。従業員から問い合わせを受けたときなどは適切に対応できるように、注意点をしっかり確認しておきましょう。

保険料控除の申告漏れがあった場合

従業員が提出した保険料控除申告書に申告漏れがあった場合、年末調整の期限内であれば、再提出が可能です。なお、会社は、年末調整に関連する書類を翌年1月31日までに税務署に提出しなければなりません。ただし、会社によっては、1月31日より前に税務署に書類を提出している場合もあるため、注意が必要です。

もし保険料控除申告書の修正が間に合わなかった場合は、従業員本人が確定申告をすることで、保険料控除が適用されます。確定申告の期限は、原則として2月16日から3月15日(土日祝の場合は翌平日)までです。

申告を忘れて年末調整の期間が過ぎてしまった場合

従業員が、保険料控除の申告を忘れたまま年末調整の期限が過ぎてしまった場合も、本人が確定申告をすることによって、控除を受けることが可能です。この場合は、納めすぎた税金を還付するために行う「還付申告」となり、その期限は対象年の翌年1月1日から5年間となります。期限を過ぎると税金の還付が受けられなくなってしまいます。年末調整で保険料控除の申告を忘れていた、もしくは過去に申告していなかった保険料がある、という従業員には、早めに確定申告をするように伝えましょう。

証明書を紛失した場合

生命保険料控除や地震保険料控除、小規模企業共済等掛金控除を適用するには、保険会社などが発行した控除証明書を提出する必要があります。また、社会保険料控除についても、国民年金保険料や国民年金基金の掛金を控除するには、控除証明書の添付が必要です。

もし、従業員がこれらの証明書を紛失してしまった場合は、発行元に依頼をすれば、再発行(または電子データでの再交付)をしてもらうことができます。従業員から「証明書を紛失した」と問い合わせを受けた際には、本人から発行元へ再発行を依頼するように伝えてください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

スムーズに年末調整を進めるために、給与計算ソフトを活用しよう

従業員が保険料控除を適用するためには、年末調整の際に、会社へ保険料控除申告書を提出する必要があります。保険料を支払っていても、申告書を正しく記載していないと控除が適用されないため、漏れやミスのないように確認が必要です。

また、年末調整で適用される控除は、保険料控除だけではありません。年末調整を行う担当者は、各種控除にかかわる数多くの書類を従業員から回収しなければならず、一人ひとりについて税額計算を行うとなると、膨大な手間がかかります。そこで、年末調整にかかる業務を効率化するには、給与計算ソフトの導入がおすすめです。

「弥生給与 Next」は年末調整業務のペーパーレス化を実現できるクラウド給与ソフトです。自社に合った給与計算ソフト・サービスを活用して、年末調整業務を効率よく進めましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

よくあるご質問

保険料控除申告書で従業員に記入させる必要がある個所はどこですか?

従業員は「控除証明書」を基に、一般・介護医療・個人年金の各欄へ保険内容や金額を転記します。さらに新旧制度に応じて申告書の計算式で控除額を算出し、最終的な合計額(最大12万円)まで記入する必要があります。詳しくはこちらをご確認ください。

生命保険の「新制度」と「旧制度」は、従業員にどのように見分けて記入してもらえばよいですか?

保険会社から毎年秋頃に届く「生命保険料控除証明書」に、「新制度」か「旧制度」かが必ず記載されています。担当者が独自に判断するのではなく、証明書の記載内容を申告書の該当欄へ書き写すよう、従業員に案内してください。

従業員が保険会社からの「控除証明書」を失くしてしまった場合、どう処理すればよいですか?

従業員自身で保険会社に連絡し、再発行してもらう必要があります。もし再発行が年末調整の社内期限に間に合わない場合は、後日従業員自身で確定申告をするよう案内しましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者高崎 文秀(税理士)

高崎文秀税理士事務所 代表税理士/株式会社マネーリンク 代表取締役

早稲田大学理工学部応用化学科卒

都内税理士事務所に税理士として勤務し、さまざまな規模の法人・個人のお客様を幅広く担当。2019年に独立開業し、現在は法人・個人事業者の税務顧問・節税サポート、個人の税務相談・サポート、企業買収支援、税務記事の監修など幅広く活動中。また通常の税理士業務の他、一般社団法人CSVOICE協会の認定経営支援責任者として、業績に悩む顧問先の経営改善を積極的に行っている。