欠勤控除とは?対象になるケース・計算方法・注意点などを解説

更新

欠勤控除とは、従業員が欠勤や遅刻・早退などで所定の労働時間を満たさなかった場合に、その分の賃金を給与から差し引くことです。「ノーワーク・ノーペイ」の原則に基づいた考え方ですが、すべてのケースで欠勤控除が適用されるわけではありません。本記事では、欠勤控除の基本的な考え方や適用範囲、計算方法、欠勤控除を適用する際の注意点についてわかりやすく解説します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

欠勤控除とは、労働しなかった分の賃金を給与から差し引くこと

欠勤控除とは、従業員が欠勤・遅刻・早退などで所定の労働時間を満たさなかった場合に、その分の賃金を給与から差し引くことです。例えば、突発的な体調不良や私用で欠勤したケースや、有給休暇を使わずに休んだケースなどが該当します。

欠勤控除は、1日すべて休んだ場合だけでなく、数時間だけ働かなかった場合にも適用されるものであり、企業によっては「遅刻や早退、中抜けを総称して勤怠控除」と呼ばれることもあります。

欠勤の概要や欠勤時の給与計算方法、欠勤が多い従業員への対応などについて、こちらの記事で詳しく解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

欠勤控除の考え方

欠勤控除は、「ノーワーク・ノーペイ(働かなければ賃金なし)」の原則に基づく制度です。この原則は「労働者が働いていない時間について、会社は賃金を支払う義務を負わない」という、給与計算の基本的な考え方に基づいています。

ノーワーク・ノーペイの法的な根拠となるのが、民法624条の「労働者は、その約した労働を終わった後でなければ、報酬を請求することができない。」という条文です。したがって、従業員が欠勤したり、遅刻や早退をしたりして、実際に働かなかった時間がある場合、会社はその時間に対する賃金を支払う必要はありません。支払義務のない分の賃金を、労働後に支払う給与から控除して賃金を調整することが、欠勤控除の基本的なしくみです。

-

参照:e-Gov 法令検索「「民法

」

」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

欠勤控除の適用範囲

欠勤は、労務管理の現場において「働くべき時間に働かなかったこと」という意味で広く使われているものの、法律で明確に定義されているわけではありません。そのため、欠勤控除の適用範囲についても、詳細は企業によって異なります。ここでは、一般的に欠勤控除の対象となるケースと、対象とならないケースを紹介します。

欠勤控除になるケース

欠勤控除が適用されるのは、従業員が私的な理由や本人の都合で所定の労働時間を満たさなかった場合です。ここでは、どのようなケースが欠勤控除の対象となるのか、代表的な例を交えて紹介します。

欠勤したとき

入社したばかりで有給休暇が付与されていない従業員や、有給休暇を使い切った従業員が自己都合で休む場合は、欠勤控除の対象となります。また、有給休暇が残っているにもかかわらず事前に申請せずに欠勤した場合も同様取り扱われることがあります。

有給休暇が残っている場合の欠勤は、後日申請することで有給休暇とする企業もありますが、後日の申請が認められない企業では欠勤控除が適用されます。欠勤が欠勤控除の対象となるかどうかは、各企業の就業規則により異なるため、給与計算時には自社の就業規則を確認し、勤怠に関するルールに沿った適切な対応が求められます。

自然災害で出勤できないとき

台風や地震などの自然災害によって従業員が出勤できない場合は、従業員にも会社にも責任がない不可抗力となるため、欠勤控除の対象となります。ノーワーク・ノーペイの原則に基づき、実際に働かなかった分については、支払いの対象外となることが一般的です。

ただし、出勤が可能な状態にもかかわらず、会社が安全確保などの理由で従業員を休業させた場合は、労働基準法第26条に基づき、会社側に休業手当(平均賃金の60%以上)を支払う義務が生じる可能性があります。また、従業員が希望した場合は、有給休暇を取得して休むことも可能です。企業によっては、状況に応じて休業手当もしくは有給休暇のどちらかを選択できるようにするなど、柔軟な対応を行うこともあります。

-

参照:厚生労働省「自然災害時の事業運営における労働基準法や労働契約法の取扱いなどに関するQ&A」

裁判員などに選ばれたとき

裁判員や裁判員候補者などに選ばれた従業員は、労働基準法第7条により「公の職務の執行」に必要な休暇の取得を請求できます。会社はこの請求を受け入れることが求められますが、休暇を有給とするか無給とするかについての法律上の定めはなく、各企業の判断に委ねられています。

実状としては、有給休暇とする企業が多いものの、無給休暇とする企業や、給与と裁判員手当との差額のみを支給する企業もあり、さまざまな運用が認められています。どのような取り扱いとするかは、あらかじめ就業規則や給与規定で明確に定めておくことが求められます。

なお、裁判員制度への参加を理由に、従業員に不利益な取り扱いをすることは認められていません。また、裁判員の職務で仕事を休む従業員に対し、企業側から年次有給休暇の取得を一方的に命じることもできません。

-

参照:厚生労働省「裁判員休暇制度を導入しましょう

」

遅刻や早退をしたとき

遅刻や早退によって所定労働時間を満たさなかった場合も、不足した時間分の給与を差し引くことができます。遅刻・早退による賃金控除は、一般的に勤怠控除や遅刻早退控除などと呼ばれ、欠勤控除と同じくノーワーク・ノーペイの原則に基づくものです。

ただし、労使協定や就業規則で「時間単位の有給休暇取得」や「有給休暇の事後申請」が認められている場合、不足分を有給として処理すれば、控除の対象にはなりません。遅刻や早退に対する控除を適正に行うためには、就業規則などに取り扱いルールを明記し、従業員に周知しておくことが求められます。

欠勤控除にならないケース

仕事を休んだ場合でも、欠勤控除の対象とならないケースがあります。代表的な例が年次有給休暇です。労働基準法第39条では、業種や雇用形態にかかわらず、一定の要件を満たした従業員に対して年次有給休暇を付与しなければならないと定められています。年次有給休暇は原則1日単位で取得しますが、労使協定を締結すれば、年5日の範囲内で時間単位の取得も可能です。

従業員が年次有給休暇を取得した場合は、欠勤や遅刻、早退とはならず、給与は通常どおりに支払われます。また、企業によっては慶弔休暇やリフレッシュ休暇などの独自の特別休暇制度を設けていることがあります。これらの休暇も、規定に基づいて取得していれば、欠勤控除の対象からは外れます。

さらに、従業員の都合による欠勤ではなく、業務量の減少や、天災事変などに該当しない災害等の会社都合による休業の場合も、欠勤控除の対象とはなりません。このようなケースでは、会社は従業員に対して、休業手当(原則として平均賃金の60%以上)を支払うことが求められます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

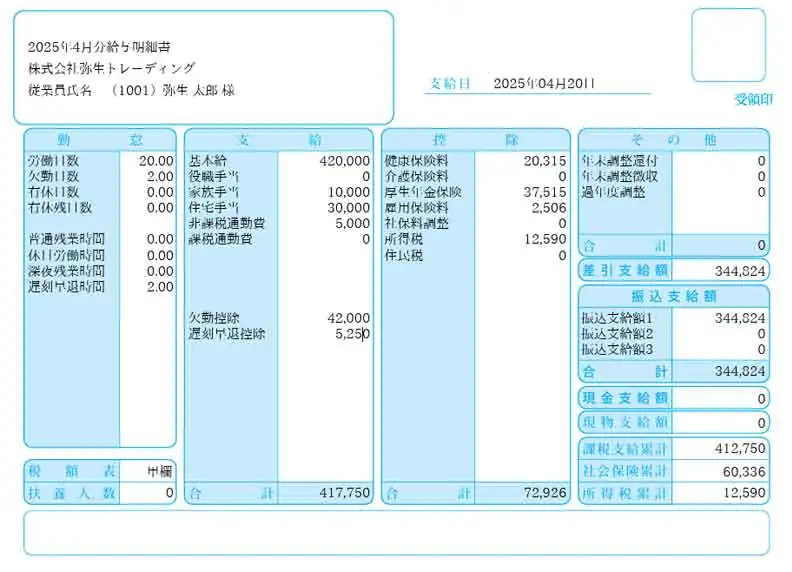

欠勤控除額の計算方法

欠勤控除額を算出するには、1か月の所定労働日数を基準とする方法や、1年の所定労働日数を基準とする方法などがあり、企業ごとに採用しているルールが異なります。ここでは、月給制の正社員の場合に一般的な計算方法である、1か月の所定労働日数を基準に計算する方法を解説します。

1か月の所定労働日数を基準に計算する方法

欠勤した場合の控除額は、一般的に次の計算式で求められます。

欠勤控除額=月の給与額÷1か月の所定労働日数×欠勤日数

- ※1か月の所定労働日数とは、会社が就業規則や雇用契約で定めた、従業員が1ヶ月間に働くべき日数まず、月給額を1か月の所定労働日数で割って1日当たりの給与額を算出し、それに欠勤した日数を掛け合わせます。例えば、月給30万円の従業員が、所定労働日数20日の月に2日欠勤した場合、1日当たりの給与は15,000円(30万円÷20日)となるため、欠勤控除額は30,000円(15,000円×2日)となります。

なお、月の所定労働日数は月によって変動することがあります。欠勤した月によって控除額が変わってしまうのを避けるために、「365日―会社が定めた休日日数÷12か月」として1か月当たりの平均所定労働日数を算出し、それを基準として計算する会社もあります。

遅刻や早退時の控除額を計算する方法

遅刻や早退をした場合の控除額は、1分単位での正確な計算が求められます。10分単位や15分単位などで計算することは、賃金の全額払いを定めている労働基準法第24条に抵触する可能性があるため、注意しましょう。また、小数点以下の端数が出た場合は切り捨てで処理します。

控除額は、月給額をその月の所定労働時間数で割って1時間当たりの賃金を算出したうえで、遅刻や早退の合計時間を掛けて求めます。

欠勤控除額=月の給与額÷月の所定労働時間数×遅刻や早退による勤務時間の不足分(時間単位)

例えば、月給30万円、月の所定労働時間160時間の人が1時間遅刻した場合、1時間当たりの賃金は1,875円(30万円÷160時間)となり、控除額は1,875円となります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

欠勤控除は労働基準法に抵触していないか注意が必要

ノーワーク・ノーペイの原則に基づき、欠勤控除で給与から差し引けるのは、従業員が実際に働かなかった時間分の賃金のみです。欠勤や遅刻、早退に対するペナルティとして、働かなかった時間分を超える賃金を控除することは、労働基準法第24条に抵触する可能性があります。

例えば、半日の遅刻に対して1日分の賃金を欠勤控除として差し引くような行為は、法令に抵触する可能性があります。欠勤控除の計算は1分単位で行い、小数点以下は切り捨てとします。もし控除額の計算時に小数点以下を切り上げたり、四捨五入したりすると、本来差し引くべき額よりも多く控除してしまう可能性があります。特に、遅刻や早退などによって時間単位で控除額を算出する際には、十分に注意しましょう。これらの原則に違反した場合には30万円以下の罰金の対象となります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

欠勤控除の注意点

欠勤控除を適切に適用するには、いくつか押さえておくべき注意点があります。ルールに見落としや穴があると、従業員とのトラブルに発展したり、場合によっては労働基準法に抵触したりする可能性もあります。ここでは、欠勤控除を運用するうえで特に気をつけたいポイントを解説します。

欠勤控除のルールは就業規則に明記しておく

欠勤控除は、賃金や有給休暇のように法律で詳細な運用ルールが定められているわけではありません。そのため、欠勤控除を適用されるケースや控除の対象となる支給項目、控除額の計算方法について、就業規則や給与規程に明確に記載しておくことが重要です。慶弔休暇やリフレッシュ休暇など、控除の対象外となる休暇についても、きちんとルールを定めておきましょう。

就業規則にあらかじめ控除に関するルールを記載しておくことで、従業員の理解が得やすくなり、安心感をもって運用できるようになります。また、控除方法や適用範囲を明確にすることで、スムーズな運用につながることが期待されます。

さらに、就業規則や給与規程で定めた内容を従業員にしっかり周知し、理解を得ておくことも重要です。明確なルール作りと社内への周知徹底が、公正で円滑な欠勤控除の運用につながります。

手当の取り扱いを明確にする

欠勤控除を行う際には、基本給に含まれない「手当」の取り扱いを明確にしておくことが重要です。通勤手当・家族手当・皆勤手当・住宅手当・扶養手当などのうち、どの手当を欠勤控除の対象とするかは、会社が判断したうえで就業規則や給与規程に定めなければなりません。

一般的には、通勤手当や皆勤手当といった出勤状況と連動する手当は、欠勤があった場合に減額または不支給とするケースが多い一方で、住宅手当や扶養手当などの出勤日数に直接関係しない手当は控除の対象としない企業もあります。

どの手当を控除対象とするか、どのように計算するのかについては、必ず就業規則や給与規程に明記し、従業員に周知しておくことがトラブル防止につながります。

最低賃金を下回らないようにする

欠勤控除を適用する場合、控除後の賃金が最低賃金を下回らないようにしなければなりません。最低賃金とは、会社が従業員に最低限支払わなければならないと、法律で決められている賃金の下限額とされています。

例えば、「1か月のうち数日だけ出勤し、残りの日は欠勤した」といった場合に欠勤日数で控除額を計算すると、控除後の賃金が時給換算で最低賃金を下回る可能性があります。このようなケースでは、欠勤日数分を差し引く減額方式ではなく、1日当たりの給与額に出勤日数を掛けて支給額を算出する加算方式で計算することが有効です。また、トラブル防止のために、給与規程には「一定の日数以上を欠勤した際は、欠勤日数ではなく、出勤日数で給与計算する」ことを明記しておきましょう。※参考

- ※週休2日制の会社では一般的に、欠勤が10日以下の場合(減額方式)、10日を超える場合(加算方式)とします。

みなし残業代の扱いを明確にしておく

従業員が欠勤したかどうかにかかわらず、残業が発生した際は、会社は残業代を支払う義務が生じる場合があります。しかし、みなし残業(固定残業代)を採用している場合は、残業代の扱いについて特に注意しましょう。

みなし残業とは、実際の労働時間によらず、毎月一定の残業を行ったとみなして、その分の固定残業代を給与に含めて支払う制度です。みなし残業代についても、就業規則などに定めがあれば、欠勤控除の対象とすることは可能です。

ただし、みなし残業代に欠勤控除を適用すると、計算が複雑になることがあります。控除後の固定残業代が何時間分に当たるのかを算出し、実際に従業員が残業した時間と比較して、固定残業代の時間を超えていれば、超過分を追加で支払わなければなりません。このように処理が煩雑になる可能性があるため、みなし残業代の欠勤控除については慎重な対応が求められます。

税金・社会保険料の扱いを確認する

欠勤控除を適用する際は、まず本来支払う予定だった給与額から欠勤控除分を差し引き、その後に所得税や社会保険料などの計算を行います。所得税は控除後の支給額に対して課税されるため、欠勤控除によって給与が減れば、その分源泉徴収される所得税額も少なくなります。税金の計算を控除前の金額で行ってしまうと、正しい税額にならない可能性があります。必ず正しい手順で処理を行い、所得税や社会保険料の計算ミスを防ぎましょう。

端数処理に注意する

欠勤控除を行う際は、控除額に発生する端数の処理方法に注意しましょう。端数を切り上げたり四捨五入したりすると、実際に働かなかった時間以上の賃金を控除してしまい、適切な処理と見なされない可能性があります。これは、ノーワーク・ノーペイの原則や労働基準法第24条の「賃金全額払いの原則」に抵触する可能性があります。そのため、欠勤控除の端数処理は原則として「切り捨て」です。例えば、控除額が1,324.65円であれば、1,324円として計算します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

欠勤控除は正しいルールと計算のもとで適用しよう

欠勤控除は法律で詳細な運用方法が定められているものではなく、会社ごとの就業規則や給与規程に基づいて適用されます。そのため、適用ルールや控除額の計算方法、控除の対象となる手当などを就業規則や給与規程に定め、従業員にしっかり周知することが重要です。

欠勤控除の計算には複数の方法があり、月ごとの所定労働日数を基準にする方法や年間の平均所定労働日数を基準とする方法などから、会社の実情に合わせて選択できます。計算ミスを防ぎ、業務負担を軽減するには、給与計算ソフトの活用も有効です。

「弥生給与 Next」では、欠勤日数や所定労働日数、給与額などに基づき、1日当たりの欠勤基礎単価を自動で算出し、欠勤控除額を自動計算することができます。正しいルールと計算方法を基に、適切な運用を心がけましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。