45分休憩が必要になる労働時間は?計算方法や休憩のルールを解説

監修者: 下川めぐみ(社会保険労務士)

更新

45分休憩が必要になる労働時間は6時間を超えて8時間以内の場合です。これは労働基準法で定められており、労働時間が8時間を超える場合は少なくとも1時間の休憩時間が必要になります。労働時間に応じた必要な休憩時間のルールの他にも、休憩時間における3原則といった注意すべきポイントがあります。休憩を付与する際に労働基準法で定められたルールに違反してしまうと、雇用主は罰則の対象となる可能性もあるため、ルールを正しく理解することが重要です。

本記事では、正しく休憩を付与するために知っておく必要があるルールと、休憩取得時の労働時間や給与の計算方法について解説します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

労働時間に対する必要な休憩時間のルールとは

労働基準法第34条に基づき、雇用主は従業員に対して労働時間に応じて休憩時間を設けることが義務付けられています。労働基準法上の休憩時間は、従業員が休息のために労働から完全に開放されることを保障されている時間のことを定義しています。

【休憩時間早見表】労働時間に対する必要な休憩時間

最低限必要な休憩時間の長さは、労働時間に応じて以下のように定められています。

| 労働時間 | 休憩時間 |

|---|---|

| 6時間以内 | 必要なし |

| 6時間超え8時間以内 | 少なくとも45分 |

| 8時間超え | 少なくとも1時間 |

労働時間が6時間を超えて8時間以内の場合は、少なくとも45分休憩を取ることが必要です。また、労働時間が6時間ぴったりの場合は休憩時間を設ける義務はありませんが、1分でも超えれば45分以上の休憩を付与する必要があります。

休憩時間は多くとってもよい

労働基準法で決められた休憩時間は少なくとも取らなければならない時間であるため、規定の時間以上に休憩を取ることは問題ありません。たとえば、労働時間が8時間以内であっても、45分以上の休憩を取ることは可能です。

また、残業をしたことによって労働時間が9時間労働や10時間労働と長くなる場合に、身体の休息のために2時間休憩を取ることが可能です。

休憩時間は労働時間に含まれない

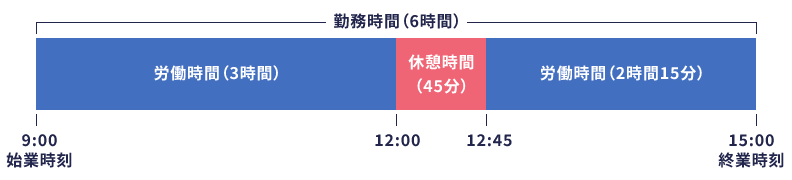

労働時間に休憩時間は含まれません。労働時間とは、雇用主の指揮命令下で従業員が会社のために実際に働く時間を意味します。そのため、働いていない休憩時間は労働時間に含まれません。勤務時間とは、業務を開始する時間から終了まで拘束されている時間を指すため、勤務時間には休憩時間が含まれます。

「労働時間」と「勤務時間」には休憩時間を含めるか否かの違いがあります。勤務時間が6時間のとき、45分休憩をしたら労働時間は5時間15分です。

労働時間

雇用主の指揮命令下で実際に働く時間。休憩時間は含まれない。

勤務時間

業務を開始する時間から終了まで拘束されている時間。休憩時間が含まれる。

労働時間については、こちらの記事で詳しく解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

休憩取得時の勤怠と給与の計算方法|45分休憩時は?

従業員に給与を支払う際に重要なのは、労働時間と給与を正しく算出することです。6時間勤務で45分の休憩を取り、5時間15分の労働時間が発生したケースを例に労働時間の計算方法を見てみましょう。

労働時間の計算方法

労働時間は以下の計算式で求められます。

「労働時間」=「終業時刻」-「始業時刻」-「休憩時間」

- ※計算結果の下2桁が60を超える場合はその数字から40を引いた数字が分となります。

例)始業時刻が9時で終業時刻が15時、休憩時間が45分の場合

15:00(終業時刻)-9:00(始業時刻)=6:00(勤務時間)

6:00(勤務時間)-0:45(休憩時間)=5:15(労働時間)

今回のケースの場合、上記の計算式から労働時間は5時間15分となります。

労働時間に対する給与の計算方法

労働時間を求めたら、給与を求めることが可能です。給与は以下の計算式で求められます。

「給与」=「労働時間」×「時給」

上記は深夜労働や法定労働時間を超過した残業が無い場合の計算です。給与計算のときに、深夜労働や法定労働時間を超過した残業に対しては「割増賃金」を支払う必要があります。そのため、深夜労働や法定外残業時間がある場合は、割増賃金を支払う必要がある労働時間を分けておきましょう。

残業手当などの割増賃金について詳しく知りたい方はこちらで詳しく説明しています。

分を小数点に変換する(45分休憩時など)

45分休憩を取ったときや、労働時間が分単位の場合は分を小数点に変換しましょう。分は60進法、時間は10進法であるため、給与の計算時に分を時間と同じ10進法(小数点)に変換して計算する必要があります。

10進法にするときは分を60で割ることで値を出せます。

例)45分のとき45÷60=0.75

| 60進法(分) | 10進法(小数点)に変換した値 |

|---|---|

| 10分 | 0.167 |

| 15分 | 0.25 |

| 30分 | 0.5 |

| 45分 | 0.75 |

| 60分 | 1 |

以下は、45分休憩をとったときの計算例です。

例)勤務時間が6時間、休憩が45分、時給が1,200円の場合

15分は10進法で0.25になるため、労働時間は5.25で計算をします。

6:00(勤務時間)-0:45(休憩時間)=5:15(労働時間)

5.25(労働時間)×1,200(時給)=6,300円(給与)

上記の計算式から給与は6,300円となります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

休憩時間付与における3原則とは

労働基準法では休憩時間に関する3原則を定めています。労働時間に対する休憩時間を提供するだけでなく以下の3原則にも違反しないように確認しておきましょう。

途中付与の原則

途中付与の原則とは、「休憩時間を労働時間の途中に与えなければならない」というルールです。勤務時間の途中ではなく始業開始後すぐや終業直前に休憩時間を確保することは原則違反となります。

自由利用の原則

自由利用の原則とは、「休憩時間を自由に利用させなければならない」というルールです。つまり、従業員の休憩時間に雇用者が業務に関係することを命じるのは原則違反となります。やむを得ず休憩時間中に業務の依頼をする場合は、別の時間帯で休憩を与え、調整を行う必要があります。

一斉付与の原則

一斉付与の原則とは、「休憩時間は事業場ごとに一斉に与えなければならない」というルールです。しかし、業種や業態によって、全従業員が一斉に休憩をとることが困難なケースもあります。そのため、次のような場合は一斉付与の原則の適用外となります。

労使協定を締結した場合

労使協定を締結した場合は、一斉休憩の除外が認められています。なお、労使協定では、一斉付与の適用から除外する従業員の範囲や休憩の与え方を定める必要があります。

業種による適用外

特定の業種については、従業員に一斉に休憩を与えると利用者に不便が生じることから、一斉付与の原則が適用外とされています。

一斉付与の原則が適用外の業種

- 運輸交通業

- 商業

- 金融・広告業

- 映画・演劇業

- 通信業

- 保健衛生業

- 接客娯楽業(飲食店・旅館)

- 官公署

休憩時間付与の3原則は、労働基準法で定められた休憩付与時のルールです。その中で一斉付与の原則は適用外の業種があります。労働時間に対する休憩時間を付与するだけでなく、これらのルールに注意して休憩を付与しましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

休憩を付与・計算する際の注意点

休憩を付与するときに注意する必要があるポイントを紹介します。

休憩時間の分割は問題ない

分割して休憩時間を与えることが可能です。労働基準法で定められた条件を満たしたうえで、休憩時間の合計が所定の時間に達していれば、分割して付与しても問題ありません。

しかし、休憩時間が5分ずつなど、あまりに細かく分割されていると違法となる可能性があります。十分に休息が取れず自由利用の原則に違反することや、休憩時間ではなく「手待ち時間」となってしまいます。手待ち時間とは、作業には従事していないけれども、会社から待機を義務付けられている時間のことです。労働時間であるとして休憩時間を設けていないと判断されてしまうため、休憩時間の分割には配慮を行うようにしましょう。

雇用形態(パート・アルバイト・正社員)による休憩時間付与の違いはない

パート・アルバイト・正社員といった雇用形態が異なる場合も、休憩時間を付与する際のルールは同じです。休憩の有無や休憩時間は、労働基準法によって定められています。どの雇用形態でも、労働基準法に定められているように労働時間に応じて休憩時間を付与する必要があります。

残業によって労働時間が増える場合は休憩時間が必要なケースがある

残業により労働時間が6時間や8時間を超える場合には、追加で休憩が必要になる場合があります。残業時間は労働時間に含まれるため、休憩時間を付与する規定の時間を超えてしまった場合は、労働基準法で定められている休憩時間が必要です。

- 残業時間を含めた労働時間が6時間超え8時間以内の場合:休憩は45分必要

- 残業時間を含めた労働時間が8時間超えの場合:休憩は1時間必要

予定では8時間未満の労働時間で45分の休憩を取っていた場合、残業したことによって労働時間が8時間を超えたら1時間以上休憩を取るために、追加で15分以上の休憩を取るようにしましょう。

労働時間は原則として1分単位で算出することが義務

労働時間を計算する際は、原則として1分単位で算出することが義務付けられています。労働基準法第24条にて「賃金は、通貨で、直接労働者に、その全額を支払わなければならない。」と定められています。この条文から1分であっても労働していれば、全額賃金として支払われるべきとされています。そのため、15分単位や10分単位などで勤怠管理を行うことは違法となります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

休憩時間のルールに違反したときはどうなる?

労働基準法第34条で定められている休憩時間のルールに違反した場合、罰則の対象となり雇用主に対し「6ヶ月以下の懲役または30万円以下の罰金」が科せられることになります。会社だけでなく、労働時間を管理する管理監督者が罰則を受ける場合もあります。そのため、休憩の付与は正しく行いましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

労働時間を計算して6時間を超えるときには45分休憩が必要

45分休憩が必要になる労働時間は6時間を超えて8時間以内の場合です。労働時間に応じた必要な休憩時間を計算し、労働基準法で定められたルールを守ることで、正しく休憩を付与しましょう。

従業員に支払う給与を適切に計算するには、労働時間や休憩時間について正しく管理しておく必要があります。今回ご紹介したようなさまざまなケースの給与計算を正しく行うには、給与計算ソフトの利用が効果的です。

弥生のクラウド給与サービス「弥生給与 Next」は、給与支給額の自動計算や明細のWeb配信、年末調整に向けた各種控除申告書のWeb回収、法定調書の作成など、給与業務をミスなくスムーズに行うための機能をそろえています。自社に合ったシステムを活用して、業務の効率化を目指しましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

よくあるご質問

パートや短時間のアルバイトでも、休憩時間を必ず与えなければいけませんか?

はい、雇用形態に関わらず、1日の労働時間が「6時間を超える場合は45分以上」「8時間を超える場合は60分以上」の休憩を与える法的義務があります。ちょうど6時間勤務の場合は、休憩なしでも違法ではありませんが、1分でも超えたら休憩が必要になります。詳しくはこちらをご確認ください。

従業員から「休憩を取らずに早く帰りたい」と言われた場合、認めてもよいですか?

認められません。法律上、休憩は必ず「労働時間の途中」に与えるよう定められています。そのため、始業直後や終業直前にまとめて休憩を取らせて早く帰らせるような扱いは、労働基準法違反となる可能性があります。詳しくはこちらをご確認ください。

休憩時間中に電話番や来客対応をお願いしても、法的に問題ありませんか?

いいえ、休憩時間中に来客対応などは依頼できません。休憩時間は、従業員が労働から完全に解放されている状態(手待ち時間ではない状態)でなければなりません。もし電話番などを指示した場合は「労働時間」とみなされ、別途休憩を与えたり、賃金を支払ったりする必要があります。詳しくはこちらをご確認ください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者下川めぐみ(社会保険労務士)

社会保険労務士法人ベスト・パートナーズ所属社労士。

医療機関、年金事務所等での勤務の後、現職にて、社会保険労務士業務に従事。