年末調整で源泉徴収票を回収する場合とは?見方や未提出時の対応も解説

更新

年末調整の実務において、欠かせない書類の1つが「源泉徴収票」です。企業は給与や賞与を支払った役員・従業員に源泉徴収票を交付する義務があり、1年間の支給総額や源泉徴収した所得税額を証明する公的な書類として重要な役割を担います。特に中途入社者がいる場合、前職の源泉徴収票を期限内に提出してもらうことが欠かせず、回収の遅れや紛失への対応に苦慮する担当者も少なくありません。

本記事では、源泉徴収票の基本的な役割と見方、提出を求めるべき具体的なケース、未提出時の対応方法など、実務に役立つポイントを詳しく解説します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

源泉徴収票とは1年間の給与や税金をまとめた書類のこと

源泉徴収票は法定調書の1つで、1年間の従業員の収入額や納付した所得税額などが記載された書類です。「給与所得」「退職所得」「公的年金等」の3種類がありますが、一般的に「源泉徴収票」といえば、年末調整後に企業が従業員へ交付する「給与所得の源泉徴収票」を指します。

源泉徴収とは、法人や個人事業主が従業員に給与や一定の報酬を支払う際、その金額にかかる所得税および復興特別所得税(以下、所得税)を差し引き、納税者本人に代わって国へ納付する制度です。国の税収を安定させると同時に、納税者である従業員の申告・納税の負担を軽減する目的があります。

企業は役員や従業員に給与等を支払う際、源泉徴収を行うことが求められます。その際に差し引かれた税額を「源泉所得税」と呼びます。ただし、その額はあくまで概算であり、年末調整や確定申告によって最終的な収入額や控除額を反映した正確な納税額に調整されます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

中途入社の従業員の年末調整では源泉徴収票を使用する

年の途中で入社した従業員がいる場合、企業はその従業員に前職で発行された源泉徴収票を回収します。例えば、前の勤務先を年の途中で退職して入社した場合や、入社前にアルバイト収入があった場合などが該当します。これは、その従業員の1年間の収入と所得税額を正確に把握するためです。

その一方で、自社からの退職者には、退職後1か月以内に源泉徴収票を発行しましょう。前職分の源泉徴収票を回収できない場合、年末調整が実施できず、従業員自身が確定申告を行います。ただし、中途入社であっても、前職の給与がすべて前の年に支払われていて、当年には収入がない場合提出は求められません。また、企業には源泉徴収票を交付する義務だけでなく、保管義務もあります。従業員に法的な保管義務はありませんが、転職や住宅ローンの申し込みなどで収入証明として必要になる場合があるため、保管しておくよう案内しましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉徴収票の見方

源泉徴収票を見れば、従業員は自身の収入額や納税額を知ることができます。ここからは、記載されている主な項目についてそれぞれ詳しく解説します。

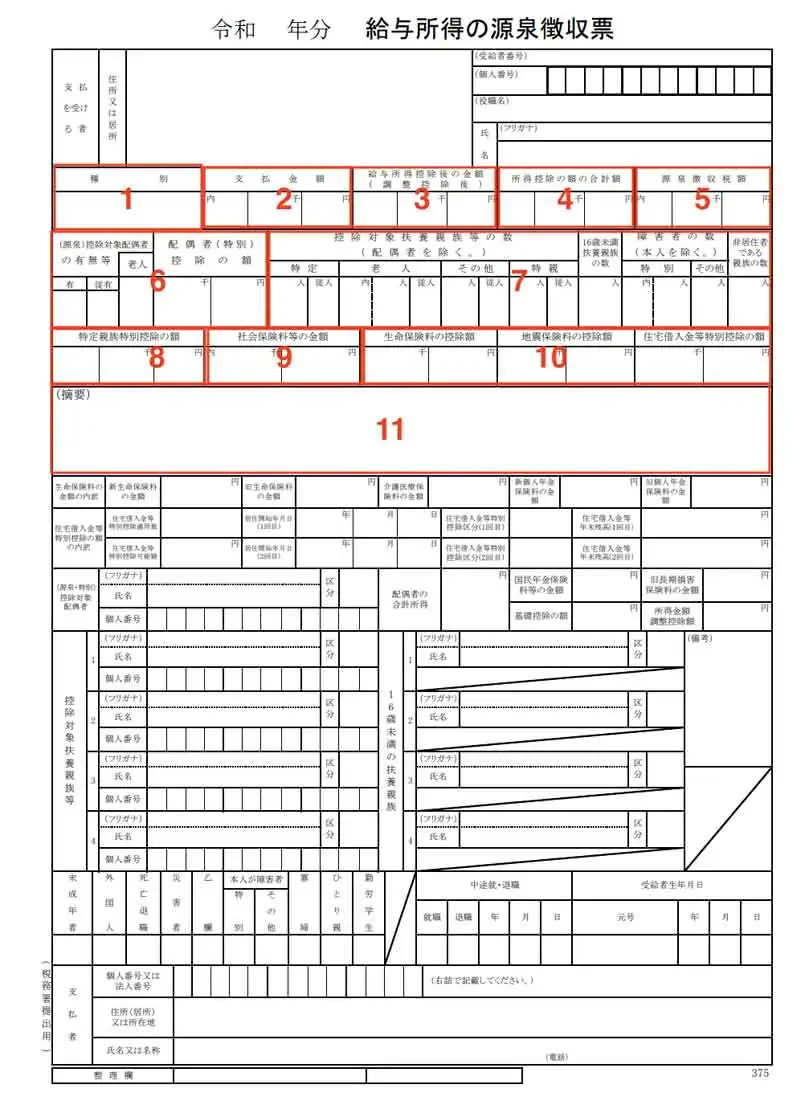

1.種別

企業が支払った金額の種類です。従業員の場合は「給与・賞与」、役員は「報酬」または「役員報酬」などになります。税務署が支払いの内容を正確に把握するための項目です。

2.支払金額

対象となる年の1月1日~12月31日に会社が従業員に支給した、基本給や残業代、休日出勤手当、役職手当、家族手当、住宅手当など各種手当の合計額です。税金や社会保険料などが差し引かれる前の、いわゆる額面年収に相当します。ただし、通勤手当や出張旅費、宿泊費、育児休業給付金、介護休業給付金などは原則として非課税のため含まれません。

なお、記載される給与などは、年内に支給される金額が該当します。例えば、月末締め翌月10日払いの場合、前年12月分の給与(1月10日払い)から当年11月分の給与(12月10日払い)までです。

3.給与所得控除後の金額

「支払金額」から給与所得控除を差し引くと、所得税や住民税の課税対象となる「所得」が算出され、所得から社会保険料などを控除して、最終的な課税所得が決まります。給与所得控除は、給与所得者の必要経費をみなしで計算する制度で、上限はあるものの年収が高いほど控除額が大きくなります。2025年の改正により、最低保障額が65万円に引き上げられました。具体的な控除額は以下のとおりです。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| 1,625,000円まで | 650,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

-

参照:国税庁「No.1410 給与所得控除

」

」

所得金額調整控除の適用がある場合は、控除後の金額が記載されます。所得金額調整控除とは、年収850万円超の給与所得者や給与所得と年金所得の両方がある人で、所定の要件を満たす場合に、一定額を給与所得から差し引ける制度です。なお、年末調整を行っていない場合は欄が空欄となります。

4.所得控除の額の合計額

「所得控除の額の合計額」には、年末調整で算出された所得控除の総額が記載されます。所得控除とは、所得税を計算する際に納税者の事情を反映し、一定額を所得から差し引ける制度です。

税負担の公平性を目的としており、個人の生活状況や家計負担に応じて設けられたさまざまな種類があります。具体例としては、社会保険料控除、生命保険料控除、扶養親族の人数や年齢に応じた扶養控除などがあります。なお、2025年の税制改正により、所得控除の種類に「特定親族特別控除」が加えられ16種類となりました。

所得控除の種類

所得控除には、以下の16種類があります。これらの所得控除のうち、医療費控除、寄附金控除(ふるさと納税のワンストップ特例を除く)、雑損控除は年末調整では控除できないため、別途確定申告します。なお、年末調整をしていない場合は空欄になります。

| 控除の種類 | 控除の概要と控除額 |

|---|---|

| 基礎控除 | 合計所得金額が2,500万円以下の人に適用される控除。控除額は合計所得金額132万円以下の場合95万円、それ以降合計所得金額2350万円まで段階的に減少。なお、2027年分以降は132万円超2350万円以下で58万円 |

| 配偶者控除 | 納税者本人の合計所得金額が1,000万円以下で、配偶者の合計所得金額が58万円以下(給与収入のみなら年123万円以下)の場合に適用される控除。納税者の所得額に応じて、控除額は13万~38万円となる(配偶者が70歳以上の場合は16万~48万円) |

| 配偶者特別控除 | 納税者本人の合計所得金額が1,000万円以下で、配偶者の合計所得金額が58万円超133万円以下の場合に適用される。控除額は、納税者や配偶者の合計所得金額に応じて1万~38万円となる |

| 扶養控除 | 控除対象扶養親族となる人がいる場合に適用される控除。所得要件は58万円以下。控除額は扶養親族の年齢や同居の有無などによって変わり、一般の扶養控除で38万円となる |

| 特定親族特別控除 | 納税者と生計を共にする「19歳以上23歳未満」の親族が対象。対象となる親族の合計所得金額が、「58万円(給与収入123万円)」以上「123万円(給与収入188万円)」以下の場合に適用される。控除額は、58万円超85万円以下で63万円、それ以降は段階的に減少。 |

| 社会保険料控除 | 控除額は、国民健康保険や国民年金など、公的な保険料の全額が対象。生計を一にする配偶者その他の親族の社会保険料もその所得者本人が支払ったものであれば対象となる |

| 生命保険料控除 | 民間の保険会社に生命保険料、介護医療保険料、年金保険料を支払った場合、最高額12万円まで控除となる |

| 地震保険料控除 | 民間の保険会社に地震保険料を支払った場合、最高額5万円まで控除となる |

| 小規模企業共済等掛金控除 | 「小規模企業共済」「個人型確定拠出年金(iDeCo)」「企業型確定拠出年金(企業型DC)」「心身障害者扶養共済」の掛金について、その年に支払った全額が控除となる |

| ひとり親控除 | 控除対象であるひとり親で所得が58万円超133万円以下ある場合、35万円が控除となる |

| 寡婦控除 | 納税者が控除対象となる寡婦の要件を満たす場合、27万円が控除となる |

| 勤労学生控除 | 納税者が勤労学生の要件を満たす場合、27万円が控除となる。合計所得金額が75万円以下などの要件がある |

| 障害者控除 | 納税者や、生計を一にする配偶者または扶養親族が所得税法上の障害者に該当する場合に適用される控除。控除額は区分によって27万~75万円となる |

| 医療費控除 | 1年間に納税者または納税者と生計を一にする親族のために支払った医療費が一定額を超えた場合に適用される。控除金額(最高200万円)は、支払った「医療費-保険金などで補てんされる金額-10万円」となる。この10万円は、総所得金額等が200万円未満の場合は総所得の5%となる。 なお、対象医薬品の購入費が年間1万2,000円を超えた際、超えた部分の金額が8万8,000円を限度に控除される「セルフメディケーション税制」を適用する場合は、医療費控除は適用できない |

| 寄附金控除 | 控除額は、ふるさと納税など「特定寄附金」に対し、合計金額から2,000円を引いた額、もしくはその年の総所得金額等の40%相当額から2,000円を引いた額のいずれか低い金額となる |

| 雑損控除 | 災害や盗難などによって損害を受けた場合、以下のいずれか多い方の金額となる ・(損害金額+災害等関連支出の金額-保険金などの額)-(総所得金額等の額)×10% ・(災害関連支出の金額-保険金などの額)-5万円 |

5.源泉徴収税額

「源泉徴収額」とは、年末調整により最終的に確定したその年の所得税と復興特別所得税の合計額です。

算出は、まず「3給与所得控除後の金額」から「4所得控除の額の合計額」を差し引き、その金額に所得税率を掛けます。さらに、税額控除や復興特別所得税の計算処理を加えて最終的な金額が決まります。なお、「源泉徴収額」と会社が毎月給与や賞与から天引きした所得税の年間合計額は一致しません。これは月々の源泉徴収額が概算で計算されているためで、差額が生じた場合は年末調整により過不足分が調整されます。

所得税の速算表

日本の所得税は、所得が多い人ほど税負担が重くなる「超過累進課税制度」を採用しています。そのため、所得税率は課税される所得額によって変わります。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1.000円~1,949,000円 | 5% | 0円 |

| 1,950,000円~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~6,959,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

| 9,000,000円~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円~ | 45% | 4,796,000円 |

-

参照:国税庁「No.2260 所得税の税率」

年末調整をした場合には、所得税額×2.1%の復興特別所得税が加算されます。なお、年末調整をしていない場合は、その年の給与から差し引かれた源泉所得税の総額が記載されます。

6.(源泉)控除対象配偶者の有無等/配偶者(特別)控除の額

配偶者控除や配偶者特別控除が適用されている場合は、該当する欄に◯が付けられ、いくら控除されたかが記されます。控除額は、従業員本人や配偶者の合計所得金額などによってさまざまです。

7.控除対象扶養親族の数(配偶者を除く)/障害者の数(本人を除く)

「配偶者以外の控除対象扶養親族」「16歳未満の扶養親族」「本人以外の障害者」がいる場合は、それぞれの人数が記されています。また、配偶者以外の控除対象扶養親族の中に、外国などに居住している人がいる場合は「非居住者である親族の数」に人数が記されます。

8.特定親族特別控除の額

2025年度の税制改正で新設された「特定親族特別控除」は、親族の所得水準に応じて控除額を細分化し、税負担の公平性を高めることを目的としています。対象は、居住者と生計を一にする「19歳以上23歳未満」の親族(配偶者・事業専従者除く)で、所得が58万円超~123万円以下(給与収入で約123万~188万円)です。控除額は所得に応じて3万円~63万円で段階的に設定されます。

年末調整で控除の適用を受ける際は、「給与所得者の特定親族特別控除申告書」を提出してください。

9.社会保険料等の金額

「社会保険料等の金額」は、給与や賞与から天引きされた健康保険料や厚生年金保険料に加え、年末調整で従業員が申告した国民健康保険料などの合計額が記載される欄です。すなわち、従業員が納めた社会保険料の総額に相当します。「給与所得者の保険料控除申告書」を提出し、生計を共にする配偶者やその他の親族の社会保険料も申告した場合は、その金額も合算されます。

小規模企業共済などに加入して控除を受ける場合は、上段に掛金の金額が内書きされ、下段には社会保険料等と小規模企業共済掛金の合計額が記載されます。

10.生命保険料の控除額/地震保険料の控除額/住宅借入金等特別控除の額

生命保険料や地震保険、住宅ローンを活用している従業員も多いでしょう。それらの控除を適用した場合、それぞれの控除額が記載されます。各控除額は、従業員から提出された「給与所得者の保険料控除申告書」や「住宅借入金等特別控除申告書」などに基づいて算出されます。なお、生命保険料の控除額は、新契約(2012年1月1日以降)と旧契約(2011年12月31日以前)で計算方法や限度額が異なります。

11.摘要

「摘要」は、特記事項や留意点を記載する欄です。例えば、源泉徴収税額に影響する特別な事情や、中途入社で前職の給与がある場合、扶養控除対象者が5人以上いる場合の情報などがあげられます。

| 記載が求められる場合 | 摘要欄に記載する内容 |

|---|---|

| 前職の給与などを含めて年末調整した場合 | 前職の給与支払者の住所・名称・退職年月日・前職の給与額・所得税額・社会保険料額 |

| 控除対象扶養親族を書ききれなかった場合 | 氏名(氏名の前に備考欄と紐づける番号をかっこ書きで記載) |

| 16歳未満の扶養親族を書ききれなかった場合 | 氏名(氏名の後に(年少)と記載) |

| 年末調整をしていない従業員や中途退職者に交付する場合 | 「年調未済」と記載(義務ではないが年末調整が済んでいない旨を記載) |

| 所得金額調整控除の適用がある場合 | ・同一生計配偶者が特別障害者の場合:氏名(氏名の後に(同配)と記載) ・扶養親族が特別障害者または年齢23歳未満の場合:氏名(氏名の後に(調整)と記載)※ただし、他の欄に氏名が記載されている場合は省略可能 |

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整で中途入社の従業員の源泉徴収票がないとどうなる?

年末調整において、企業は年の途中で転職してきた従業員から前職の源泉徴収票を提出してもらう必要があります。前職分の源泉徴収票がなければ、その年の収入や所得税額を正確に把握できません。提出が年末調整に間に合わない場合は、従業員自身で確定申告を行うことになります。年末調整できないと、所得税に過不足が生じてしまい、正しく納税できないため、前職の源泉徴収票の提出を促しましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

従業員から源泉徴収票を受け取っていない場合のパターン別の対応

中途入社した従業員が前職の源泉徴収票を提出しない場合、企業は年末調整を行うことができません。年末調整の時期になっても提出がない場合は、まず本人の手元にあるか確認し、持っていれば速やかに提出してもらいましょう。提出がない場合は、年末調整ができないこと、またその場合は従業員自身が確定申告を行うことを丁寧に説明します。「紛失した」「前の勤務先から受け取っていない」場合は、次の対応をしていきましょう。

従業員が源泉徴収票をなくした場合

従業員が前職の源泉徴収票を紛失した場合は、本人から前の勤務先に連絡し、再交付を依頼してもらいます。源泉徴収票の発行は企業の義務ですが、再交付義務は法令に明文規定がありません。ただし、求められた場合には再交付するのが一般的です。

依頼する際は、どの年分の源泉徴収票かを正確に伝えることが大切です。再交付にかかる時間は企業によって異なるため、年末調整までに間に合わない場合は従業員自身が確定申告を行うことになります。迅速な依頼を促し、会社側で再発行のフォーマットを案内するなど、取得をサポートするとスムーズです。

退職した企業から源泉徴収票が届かない場合

企業は退職した従業員に対し、退職日から1か月以内に源泉徴収票を交付することが定められています。その期間を過ぎても源泉徴収票が届かない場合は、従業員本人が前の勤務先に問い合わせます。担当者の都合で発送が遅れている場合もありますが、交付を断られたり先延ばしにされたりした場合は、所轄の税務署に「源泉徴収票不交付の届出書」を提出すると、税務署から前職企業への行政指導が行われます。

届出書は国税庁のWebサイトからダウンロード可能です。前職企業が倒産している場合は、破産管財人への確認や税務署へ相談しましょう。それでも受け取れない場合は、従業員自身が給与明細や振込履歴などを基に確定申告を行います。

給与担当者が源泉徴収票を紛失してしまった場合

企業は従業員から提出された前職の源泉徴収票を適切に管理しましょう。しかし、万が一給与担当者が源泉徴収票を紛失した場合は、まず従業員に事実を正直に伝え、謝罪することが大切です。そのうえで、従業員本人には前述の源泉徴収票が届かない場合と同じ手続きを行ってもらいます。

再発行の連絡先や手続き方法が不明な場合は、会社が前職の人事・経理担当者に問い合わせて取得をサポートするとスムーズです。源泉徴収票の紛失は従業員に負担をかけるだけでなく、会社への信頼も損なう可能性があります。該当従業員に真摯に謝罪し、管理体制を見直して再発防止に努めましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整では転職者から前職の源泉徴収票を忘れずに提出してもらおう

年末調整では、転職者から前職の源泉徴収票を忘れずに提出してもらうことが大切です。これにより、従業員の年間収入や所得税額を正確に把握でき、年末調整や税額計算をスムーズに進められます。源泉徴収票の見方や未提出時の対応を理解しておきましょう。

「弥生給与 Next」を活用すれば、各種控除申告書のWeb回収や給与計算、法定調書の作成などを効率化できます。担当者の業務負担を大幅に軽減しつつ、正確かつスムーズに業務を進められます。自社に合った給与計算ソフトを活用して、効率的な年末調整を実現しましょう。

- ※ご契約のプランによって利用できる機能が異なります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

よくあるご質問

年末調整に源泉徴収票は必要ですか?

通年雇用の従業員については、自社の給与データで計算するため源泉徴収票の提出は不要です。一方、年の途中で入社した従業員については、前職の給与と合算して年税額を計算するため「前職の源泉徴収票」の回収が必須となります。期限までに未提出の場合は年末調整を行わず、各自で確定申告するようご案内ください。詳しくはこちらもご確認ください。

年の途中で中途入社した従業員の年末調整を行う場合、前職の源泉徴収票は必ず必要ですか?

必ず必要です。会社は、自社で支払った給与だけでなく、前職での給与や徴収済みの社会保険料・所得税をすべて合算して年間の正しい税額を計算しなければなりません。そのため、対象の従業員には早めに前職の源泉徴収票を取り寄せて提出するよう促してください。詳しくはこちらでも紹介しています。

中途入社の従業員が「前の会社から源泉徴収票がもらえない」と言っている場合、どう対応すればよいですか?

まずは従業員自身から前職の企業へ発行を催促してもらいます。それでも受け取れない場合や、前職が倒産している場合は、国税庁のサイトからダウンロードできる「源泉徴収票不交付の届出書」を税務署へ提出するように案内します。最終的に提出が間に合わない場合は、従業員自身で確定申告を行ってもらうことになります。詳しくはこちらも参考にしてください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。