専従者給与と配偶者控除はどちらが得?節税効果による使い分け方

監修者: 田中卓也(田中卓也税理士事務所)

更新

夫婦の一方が個人事業主として事業を営み、配偶者を雇用している場合、確定申告で「青色事業専従者給与」と「配偶者控除」のどちらを使ったほうがいいか迷う方もいるのではないでしょうか。いずれも節税効果はありますが、どちらを選んだほうが節税効果が高くなるかは個々の状況などによって異なります。

ここでは、青色事業専従者給与と配偶者控除の違いや、計算シミュレーションによる使い分けについて考察します。

なお、本記事は、令和7年度税制改正の内容を踏まえています。ここでの項目に関する改正は2025年(令和7年)12月1日に施行され、2025年分以後の所得税について適用されます。よって、2025年11月までの源泉徴収事務には変更は生じず、2025年12月に行う年末調整など、2025年12月以後の源泉徴収事務に変更が生じることとなります。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

【個人事業主におすすめ】無料から使える弥生のクラウド青色申告ソフト

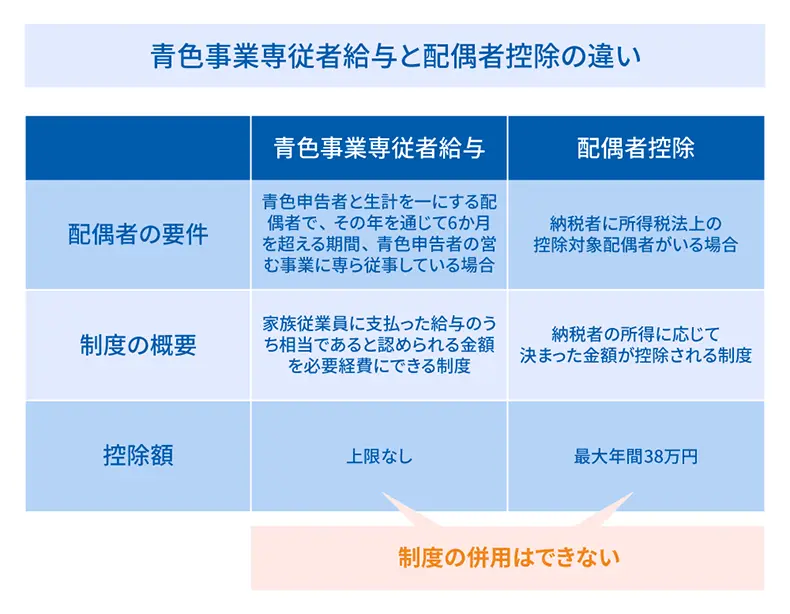

青色事業専従者給与と配偶者控除の違い

青色事業専従者給与と配偶者控除はどちらも個人事業主が納める税金を抑える制度ですが、大きな違いは経費として計上するか、控除するかという点です。

青色事業専従者給与の場合、支払った給与の全額を「青色事業専従者給与に関する届出書」の記載の範囲内、かつ、労務の対価として相当の範囲内で、必要経費として計上することが可能です。必要経費として計上すると、所得が分散することで納税者本人の所得が減るため、所得税や住民税の負担を軽減することにつながります。

一方、配偶者控除は、納税者に所得税法上の控除対象配偶者がいる場合、納税者の所得金額から年間最大38万円が控除される制度です。控除されれば、税金の計算基準となる所得金額を減らせるため節税につながります。

なお、青色事業専従者給与と配偶者控除は併用できません。それぞれ満たすべき要件はありますが、いずれの制度の要件にも当てはまる場合は、世帯の収入や働き方によって、どちらが節税効果が高いかを判断することが重要です。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色事業専従者給与の要件

青色事業専従者給与を適用するには、まず青色事業専従者に支払われた給与であることが挙げられます。

青色事業専従者になれる配偶者は、青色申告者と生計を一にし、その年を通じて6か月を超える期間、もしくは、従事可能期間の2分の1を超える期間、青色申告者の事業に従事している必要があります。

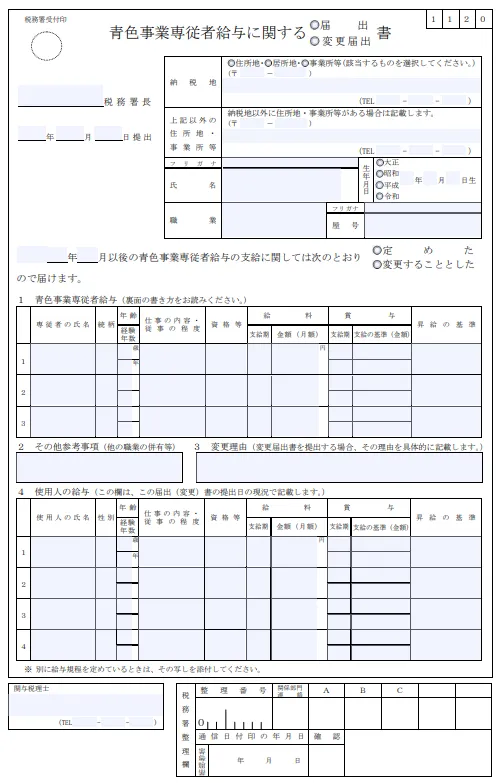

また、利用する前に「青色事業専従者給与に関する届出書![]() 」を納税地の所轄税務署へ提出することが必要です。提出期限は「青色事業専従者給与額を必要経費に算入しようとする年の3月15日まで」なので、事前に提出しておきましょう。その年の1月16日以後に起業した場合や、新たに配偶者を青色事業専従者にした場合は、その日から2か月以内に提出すれば問題ありません。

」を納税地の所轄税務署へ提出することが必要です。提出期限は「青色事業専従者給与額を必要経費に算入しようとする年の3月15日まで」なので、事前に提出しておきましょう。その年の1月16日以後に起業した場合や、新たに配偶者を青色事業専従者にした場合は、その日から2か月以内に提出すれば問題ありません。

加えて、青色事業専従者給与を利用するには、配偶者である青色事業専従者に支払う給与が以下の要件を満たしている必要があります。

青色事業専従者給与の金額の条件

- 青色事業専従者給与に関する届出書に記載されている方法により支払われ、かつ、その記載されている金額の範囲内で支払われたものであること。

- 青色事業専従者給与の額は、労務の対価として相当であると認められる金額であること。

税務署に提出する「青色事業専従者給与に関する届出書」は、以下のように青色事業専従者の氏名や仕事内容、給料、賞与などを記載する欄があります。

「青色事業専従者給与に関する届出書」を提出したとしても、配偶者への給与支払いが過大と判断されると税務調査等で問題にされるケースがあります。また、実際に給与支払いをする際には、届出書に記載した金額、もしくはそれ以下の金額でなければ必要経費として認められません。

なお、以前に提出した「青色事業専従者給与に関する届出書」に記載した金額の基準を変更する場合や、新たに専従者が加わった場合など青色事業専従者給与の支給に関して変更する事項があるときは、「青色事業専従者給与に関する変更届出書![]() 」をあらためて提出する必要があります。

」をあらためて提出する必要があります。

「青色事業専従者給与に関する届出書」は国税庁のWebサイト「A1-11 青色事業専従者給与に関する届出手続![]() 」からダウンロードし、e-Tax、または税務署の窓口、郵送で提出します。

」からダウンロードし、e-Tax、または税務署の窓口、郵送で提出します。

青色事業専従者給与の要件については、以下の記事で詳しく解説していますので参考にしてください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色事業専従者給与の平均額

では、青色事業専従者に支払う給与は、どれくらいの金額であれば妥当なのでしょうか。

国税庁の「令和5年分申告所得税標本調査-調査結果報告![]() 」(2025年2月)によると、2023年において青色事業専従者1人当たりの平均給与額は年間216万円でした。

」(2025年2月)によると、2023年において青色事業専従者1人当たりの平均給与額は年間216万円でした。

この金額はあくまで1つの目安ですが、専門性が高い業務であれば、この平均額よりも高額な給与を支払っていても相当性が認められる可能性もあります。具体的な金額を決める際は、同様の業務を行う従業員の金額を参考にする他、税務調査が入った際に説明できるよう、勤務している実態などを記録・保存しておくことが大切です。

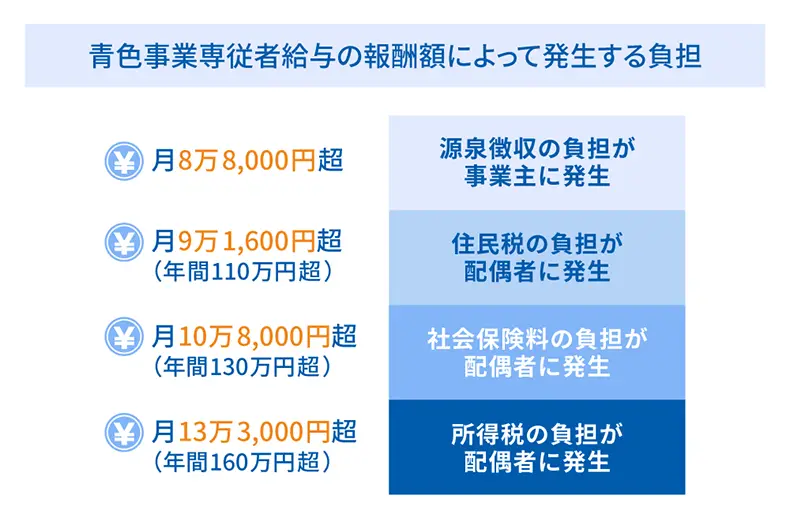

なお、配偶者に支払う給与が月8万8,000円以上になると、事業主は源泉徴収を行わなければならず、事務作業の負担が発生します。

また、基本的に給与が年間110万円(月約9万1,600円)を超えると住民税の納付、年間130万円(月約10万8,000円)を超えると社会保険への加入(個人事業主の場合は加入は任意)、年間160万円(月約13万3,300円)を超えると配偶者自身で所得税の納付が必要になります。

配偶者自身にかかる税金を抑えたい場合は、年間で110万円未満になるように給与額を決めるのも方法の1つです。しかし、配偶者にある程度給与を支払ったほうが家計全体として税負担を抑えられる場合もありますので、いくつかのシミュレーションを検討してみましょう。

- ※2025年9月時点

- ※個人事業主の場合は、社会保険への加入は任意

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

配偶者控除の要件

配偶者控除は、納税者の合計所得金額が1,000万円以下で、令和7年度税制改正後は配偶者の所得が年間58万円以下(給与収入のみでは123万円以下)の場合に、所得から一定額を差し引ける所得控除の1つです。生計を一にする民法上の配偶者がいる場合に限るため、事実婚や内縁の夫・妻は配偶者控除の対象外です。

また、個人事業主が配偶者控除を利用するには、納税者の配偶者が以下の要件を満たしている必要があります。

配偶者控除の要件

- 事業者(納税者)の民法上の配偶者であること(内縁関係の人は該当しない)

- 納税者と生計を一にしていること

- 年間の合計所得金額が58万円以下であること(給与のみの場合は給与収入が123万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと、または白色申告者の事業専従者でないこと

配偶者控除で控除できる金額は、納税者の合計所得金額や配偶者の年齢に応じて、以下の表のように定められています。

配偶者控除の控除額

| 控除を受ける納税者本人の 合計所得金額 |

控除額 | |

|---|---|---|

| 一般の控除対象配偶者 | 老人控除対象配偶者 ※控除申告する年の12月31日現在の年齢が70歳以上の方 |

|

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

-

※国税庁「No.1191 配偶者控除

」

」

なお、令和7年度税制改正後、配偶者の合計所得金額が58万円超133万円以下(給与収入のみでは123万円超201万6,000円以下)の場合は、配偶者控除ではなく配偶者特別控除が適用されます。配偶者の合計所得金額が133万円超の場合は、どちらの控除制度も受けることはできません。

また、配偶者以外の扶養親族については、別途扶養控除と呼ばれる制度を利用できます。

配偶者控除については、以下の記事で詳しく解説していますので参考にしてください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色事業専従者給与と配偶者控除を使い分ける基準

青色事業専従者給与と配偶者控除のいずれの要件にも当てはまる場合、どちらを利用すればいいのか迷う方はいるかもしれません。選ぶ際には以下の点を確認してみましょう。

青色事業専従者給与の方がメリットになる方

「青色事業専従者給与に関する届出書」の提出など事務負担はありますが、納税者本人の税負担を考えた場合、配偶者に支払う給与が38万円を超えるなら、青色事業専従者給与制度を利用する方が基本的に節税効果は高くなります。配偶者控除として所得から差し引けるのは最大で38万円ですが、青色事業専従者給与は労務の対価として妥当な額であれば、38万円を超えても必要経費として差し引けるからです。

注意点として、配偶者は給与収入のみで110万円で住民税の負担が発生し、給与収入のみで160万円を超えると所得税の負担が発生します。場合によっては、社会保険料の負担も考えなくてはなりません。

配偶者が負担する税額によっては、報酬を抑えた方が家計として支払う税金の総額が小さくなります。そのため、報酬額を決める際は、事業者の所得税額だけでなく、配偶者が負担する税負担なども想定した上でいくら支払うかを検討するのが重要になるでしょう。

なお、青色事業専従者給与が労務の対価として相当とみなされなければ所得から差し引けないので、その点も意識して高すぎない金額を設定することが大切です。

配偶者給与の方がメリットになる方

青色事業専従者給与として支払う金額が38万円よりも低くなる場合は、節税効果の面では配偶者控除を利用した方が有利になる可能性があります。ただし、配偶者控除は、控除を受ける事業者本人の合計所得金額によって、控除額が変わります。配偶者控除最大の38万円の控除が受けられるのは納税者の合計所得が900万円以下の場合で、合計所得が上がれば控除額は減っていくので、そのことも含めて検討が必要です。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色事業専従者給与と配偶者控除の節税効果の計算例

ここではより具体的に、「青色事業専従者給与を支給した場合」と「配偶者控除38万円を活用した場合」での簡単な節税効果のシミュレートをしてみました。

まず、所得税の基本的な仕組みは以下のようになります。

- 収入金額-必要経費=所得

- 所得-所得控除=課税所得

- 課税所得×税率=所得税額

そのため、「青色事業専従者給与」を支給したら必要経費が増える分、課税所得が減少し、「配偶者控除」を活用したら所得控除が増える分、課税所得が38万円減少することになります。どうなれば課税所得が減るのかという観点で計算例をみてみるとよいでしょう。

なお、令和7年税制改正後の給与所得控除、基礎控除の額を用いていますが、実際の計算では必要経費やその他の控除などがあるため、以下はあくまでシミュレーションです。復興特別税までは考慮していません。

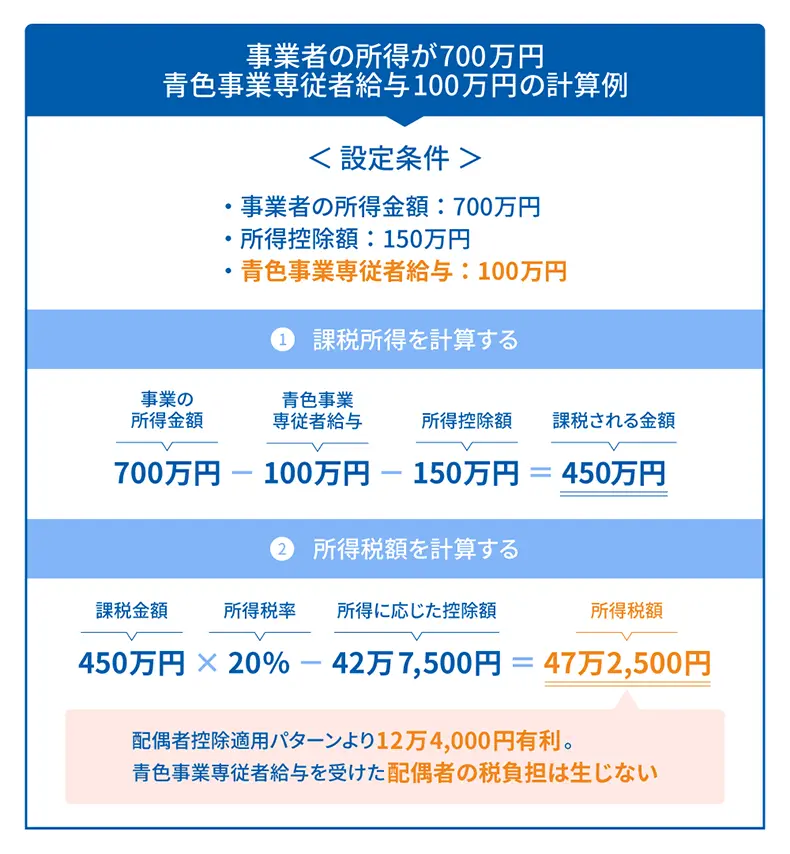

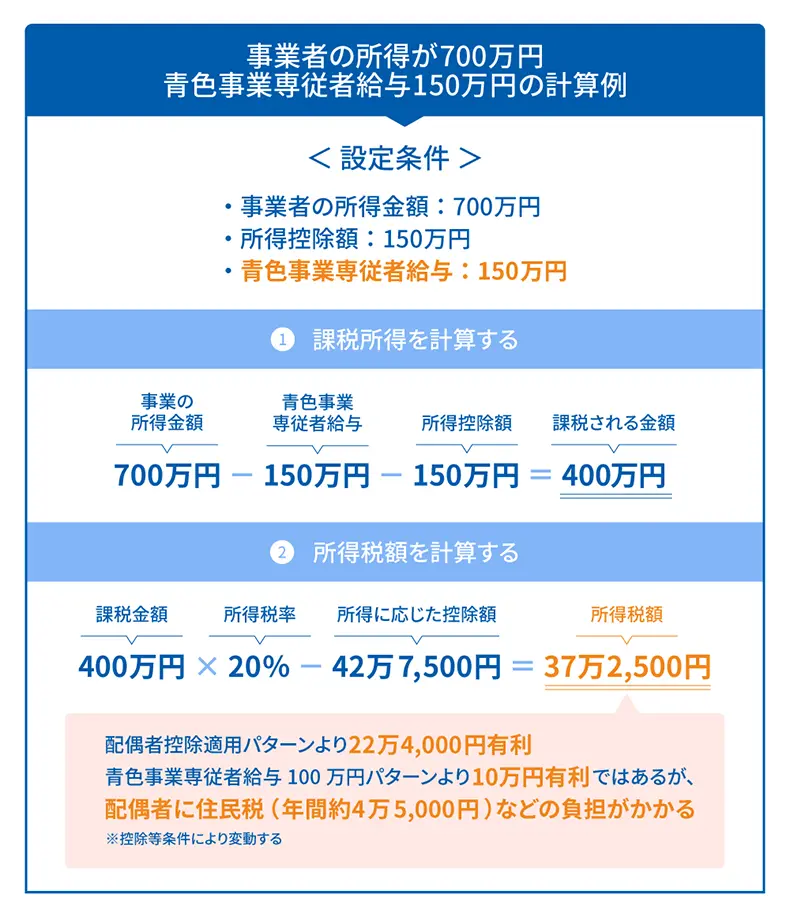

- 計算例の設定①

-

- 事業者の所得金額:700万円

- 青色専従者給与の金額、および配偶者の給与収入:100万円と150万円の2パターン

- 東京都在住で40歳未満で算出

- 配偶者控除適用前の所得控除:150万円

上記のシミュレーションの結論としては、配偶者の給与を100万円以内にすると、配偶者本人の所得税や住民税などの負担が発生しないため、家計全体の節税効果は高いといえます。

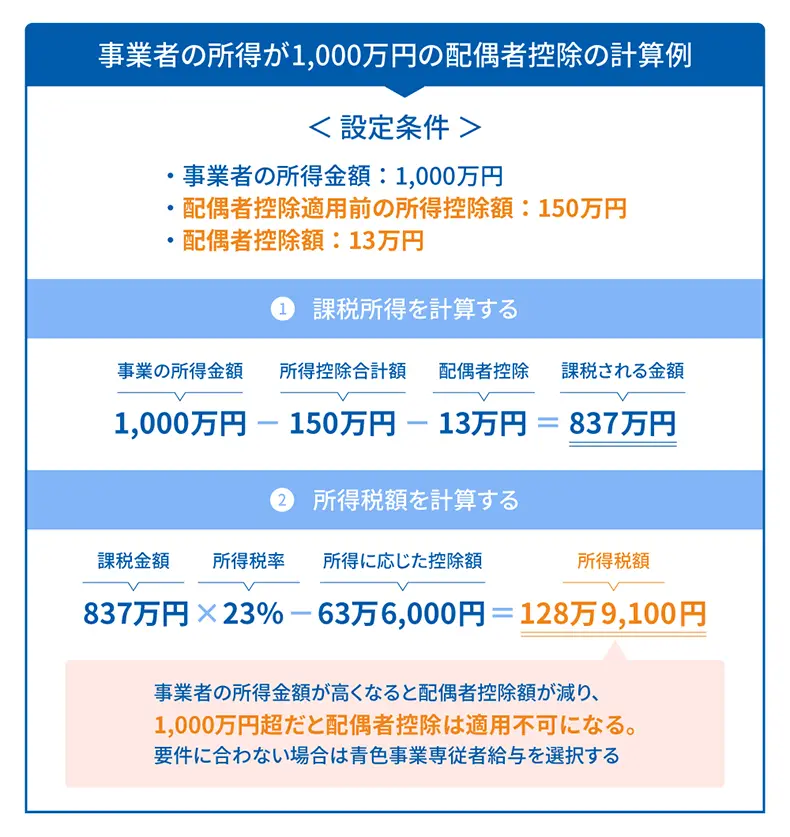

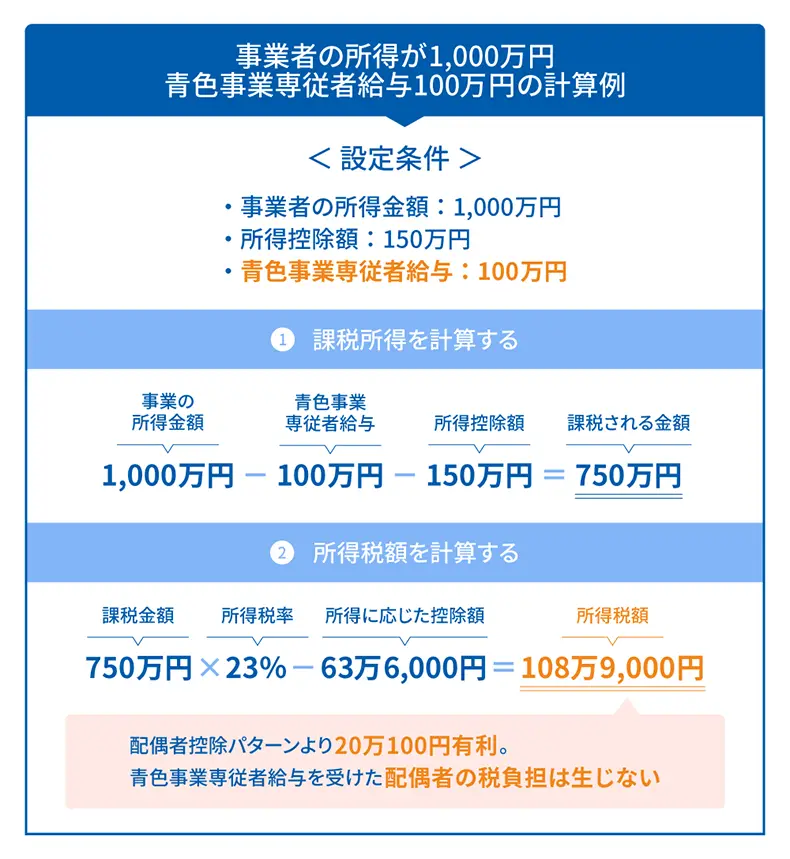

ただ一方で、事業者の所得が以下のように高い場合は、配偶者にある程度給与を支払ったほうが、事業者本人が納める所得税額が小さくなるので、節税効果が高くなることもあります。

- 計算例の設定②

-

- 事業の所得金額:1,000万円

- 青色専従者給与の金額、および配偶者の給与収入:100万円と200万円の2パターン

- 東京都在住で40歳未満で算出

- 配偶者控除適用前の所得控除:150万円

このように所得税の税率は、一定の金額を超えたときに超えた部分のみに対して異なる税率を適用する超過累進税率であるため、節税効果の差も大きくなります。

また、事業者の所得がある程度大きくなると法人化を検討することもあるため、さまざまなシミュレーションを見てみたい場合は税理士に相談するのも1つの方法です。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色事業専従者給与の金額に応じて、適用を受ける制度を決めよう

青色申告をしている個人事業主が配偶者に支払った給与は、事前に税務署に届け出をする、あるいは給与の額が業務の内容にみあっている、などの要件を満たしていれば、全額を青色事業専従者給与として経費に計上できます。

一方で、配偶者に支払う給与が年間133万円以下の場合は、配偶者控除や配偶者特別控除を利用することも可能です。青色事業専従者給与と配偶者控除は併用できないので、どちらか1つを選ぶことになります。税制メリットが高い方を選ぶにはシミュレーションを行って検討してみましょう。

クラウド確定申告ソフト「やよいの青色申告 オンライン」は、青色事業専従者給与の適用も配偶者控除や配偶者特別控除を利用も申告時に質問に答えていけば適用できます。個人事業主の方はご活用ください。

photo:Thinkstock / Getty Images

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

よくあるご質問

青色事業専従者給与と配偶者控除は併用できる?

青色事業専従者給与と配偶者控除は併用できません。両方の要件を満たしている場合は、どちらか1つを選ぶことになります。

青色事業専従者給与と配偶者控除の違いについてはこちら

青色事業専従者給与と配偶者控除はどちらが得?

配偶者控除の最大控除額38万円よりも配偶者の合計所得金額が高くなる場合は、青色事業専従者給与制度を利用する方が基本的に節税効果は高くなります。ただし、配偶者の報酬が高くなると住民税や所得税などの税負担が発生することもあるので注意が必要です。 なお、納税者の合計所得が900万円以下で、青色事業専従者給与として配偶者に支払う報酬が年38万円以下の場合は、配偶者控除を選択した方が得になる可能性はあるでしょう。

青色事業専従者給与と配偶者控除を使い分ける基準についてはこちら

青色事業専従者給与はいくらまで適用を受けられる?

青色事業専従者給与として経費に計上できる金額に上限はありません。ただし、事前に税務署に提出する「青色事業専従者給与に関する届出書」に記載したとおりの金額や内容であることが条件となります。また、軽微な労働に対して報酬額が不相当に過大であるなど、「労務の対価として相当であると認められる金額」でない場合、不相当とみなされる部分は必要経費として認められません。

青色事業専従者給与の要件についてはこちら

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告ソフトなら簿記や会計の知識がなくても青色申告できる

青色申告ソフトを使うことで、簿記や会計の知識がなくても青色申告をすることができます。

今すぐに始められて、初心者でもかんたんに使える弥生のクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの青色申告 オンライン」は、初年度無料で使い始められ、無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

初心者にもわかりやすいシンプルで迷わず使えるデザイン

「やよいの青色申告 オンライン」は、初心者にもわかりやすいシンプルなデザインで迷わず使うことができます。日付や金額などを入力するだけで、青色申告に必要な複式簿記の帳簿と貸借対照表などの書類が作成できます。

取引データの自動取込&AIの自動仕訳で入力の手間を大幅に削減

「やよいの青色申告 オンライン」は、

銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Taxに対応で最大65万円の青色申告特別控除もスムーズに

「やよいの青色申告 オンライン」は、画面の案内に沿って入力していくだけで、青色申告決算書や所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。青色申告特別控除の最大65万円/55万円の要件を満たした資料の作成もかんたんです。またインターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

「やよいの青色申告 オンライン」に日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。