【青色申告】預金出納帳ってどんなもの?書き方・記入例が知りたい【備付帳簿について知りたい!】

更新

所得税の確定申告で青色申告を選択する場合に提出する「青色申告承認申請書」。

青色申告承認申請書で選択が必要な備付帳簿(そなえつけちょうぼ)には、現金出納帳・売掛帳・買掛帳・経費帳・固定資産台帳・預金出納帳・総勘定元帳・仕訳帳の8つがあります。

そのなかで「預金出納帳(よきんすいとうちょう)」は、預金の入出金を記録するものとしては、預金通帳とあまり変わらないような気もしますが、どのような帳簿なのでしょうか。また、預金出納帳は必ず作成しなければならないのでしょうか。

今回は預金出納帳の書き方・記入例について解説します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

【個人事業主におすすめ】無料から使える弥生のクラウド青色申告ソフト

POINT

- 預金出納帳は、預金口座上での入出金の動きを日付順に記入し、その残高を管理する帳簿

- 最大65万円の青色申告特別控除を受ける場合に必要な帳簿とは

- 預金出納帳の書き方・記入例を知ろう

そもそも預金出納帳ってどんなもの?

預金出納帳を説明する前に、まずは「預金とは何なのか」を知っておきましょう。

預金と聞くと、すぐに銀行などの金融機関が思い浮かびますね。「預けたお金」と書くように、手もとに余ったお金を預けておいたり、現金経費の資金や生活費として引き出したり、売上代金などの受取先として預金口座を利用したり、仕入代金や給与・家賃などの支払いで自分の預金口座から相手先の預金口座へ振り込んだり……。頻繁にお金を扱う個人事業主にとって、預金はなくてはならないものですね。

ところで、銀行にお金を「預ける」といいますが、本来的には私たちは金融機関にお金を「貸している」のです。金融機関は預金者から預金を受け入れて管理する業務を行いつつ、一方では資金の貸し付けなどの業務を行い、その利息や手数料で収益を上げています。

取引先や知人にお金を貸すとなると不安になりますが、金融機関にお金を貸す(預ける)のは普段あまり気にしていないと思います。安心して預けられるのは、金融機関が社会的に信用されて当たり前に利用されているということもありますし、銀行法などによって金融機関そのものが規制されていたり、預金保険法などよって預金者等が保護されているという背景もあるのです。

さて、それではこの預金を記録する預金出納帳とはどんなものなのでしょうか。

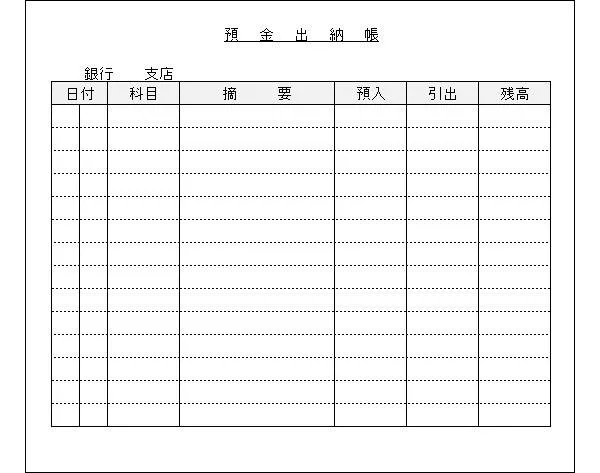

預金出納帳とは、預金口座上での入出金の動きを日付順に記入し、その残高を管理する帳簿です。お金の動きを記録する帳簿のため、様式はシンプルで、おおむね次のような書式になっています。具体的な記入方法は後ほど説明します。

弥生では、預金出納帳のエクセルテンプレートをダウンロードすることができます。無料でダウンロードできるので、ぜひ活用してみてください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

預金出納帳って青色申告に必要? 不要? ない場合は?

最大10万円の青色申告特別控除の場合

確定申告を白色申告で行う場合は、現金・預金に関係なく、収入金額・必要経費にかかわる取引のすべてが記載された一覧表のような帳簿づけができていれば足ります。

しかし、青色申告で行う場合には、備付帳簿として少なくとも簡易帳簿への記帳が必要で、このときは最大10万円の青色申告特別控除を受けることができます。標準的な簡易帳簿には以下の5種類の帳簿が挙げられています。

-

①現金出納帳……事業用の現金の入出金を記帳

-

②売掛帳……得意先ごとに売掛金の動きを記帳

-

③買掛帳……仕入先ごとに買掛金の動きを記帳

-

④経費帳……仕入れ以外の事業場の費用を科目ごとに記帳

-

⑤固定資産台帳……事業用の減価償却資産などについて資産ごとに顛末を記帳

この簡易帳簿のなかに預金出納帳が入っていないことに気づかれると思います。最大10万円の青色申告特別控除は、簡易帳簿への記帳によって収入金額・必要経費が把握できること、つまり青色申告決算書のうち損益計算書が作成できればよいからです。

預金出納帳がなかったとしても、預金については預金通帳や取引履歴など第三者である金融機関が提供する記録があり、それをもとに必要な部分を売掛帳や買掛帳、経費帳などへ記帳することで足りるのです。

ちなみに、現金の場合は事業主本人でしかお金の動きを把握できないので、自ら簡易帳簿である現金出納帳への記帳が必須になりますね。

最大65万円の青色申告特別控除の場合

しかし、これが最大65万円の青色申告特別控除になると、その要件のうちに「正規の簿記の原則」に基づいて損益計算書のほかに貸借対照表を作成することが入ってきます。

「正規の簿記の原則」とは、一般的に「借方・貸方」の複式簿記のことをいいますが、簡易帳簿であっても預金出納帳のような「債権債務等記入帳」等を追加して、すべての取引を整然と記録することで「正規の簿記の原則」に従っていると認められます。要は、その帳簿への記帳から勘定科目ごとの残高を導き出して貸借対照表を作成できればよいということです。

また、複式簿記による総勘定元帳を記帳する場合であっても、個々の預金口座を管理する総勘定元帳を補助するためのものとして預金出納帳が必要になってきます。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

預金出納帳の書き方・記入例

預金出納帳の書き方は、つぎのとおりです。

ページは預金口座ごとに作成し、日付順に以下の項目を記入します。

-

①日付……取引が行われた日付を記入

-

②勘定科目……その入出金がどの勘定科目に該当するかを記入

-

③摘要……その入出金の相手先など具体的な内容を記入

-

④預入・引出……入金・出金の別にそれぞれの欄に金額を記入

-

⑤残高……取引の結果、残高がいくらになったかを記入

なお、預金出納帳は預入れが左側、引出しが右側の欄になりますが、ゆうちょ銀行など一部の金融機関を除き、預金通帳の記帳は預入れが右側、引出しが左側と逆になっています。記入欄を間違えないように注意しましょう。

つぎから、預金取引の具体的な仕訳例を紹介していきます。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

預金が増えた場合の仕訳例

現金を預け入れたときの仕訳

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 | 30,000 | 現金 | 30,000 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 | 100,000 | 事業主借 | 100,000 |

事業用のお金は「現金」と仕訳して現金出納帳にも記帳しますが、プライベートのお金を預けたときは「事業主借」と仕訳します。

売掛金を回収したときの仕訳

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 | 150,000 | 売掛金 | 150,000 |

売上代金が預金に振り込まれる場合は、ほとんどが請求後の入金です。売上時は掛取引として売掛金に計上しますので、売掛金が入金したと仕訳します。売掛帳にも入金の記帳が必要です。

預金利息を受け取ったときの仕訳

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 | 20 | 事業主借 | 20 |

個人事業主の場合、預金利息は利子所得として利息を受け取ったときに所得税等が差し引かれて納税が完了します。そのため、「受取利息」とせず「事業主借」として収入に含めないようにします。

所得税の還付金を受け取った時の仕訳

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 | 50,000 | 事業主借 | 50,000 |

所得税の還付金は事業所得の収入になりませんので、「事業主借」と仕訳します。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

預金が減った場合の仕訳例

現金を引き出したときの仕訳

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 現金 | 50,000 | 普通預金 | 50,000 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 事業主貸 | 150,000 | 普通預金 | 150,000 |

引き出したお金を事業用としたときのお金は「現金」と仕訳して現金出納帳にも記帳しますが、生活費などプライベートのものは「事業主貸」と仕訳します。

買掛金を支払ったときの仕訳

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 買掛金 | 80,000 | 普通預金 | 80,000 |

仕入代金を月まとめなどで後日支払う場合には、仕入時は掛取引として買掛金に計上しますので、買掛金を支払ったと仕訳します。買掛帳にも支払いの記帳が必要です。

借入金を返済したときの仕訳

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 借入金 | 30,000 | 普通預金 | 30,000 |

| 支払利息 | 500 |

多くの金融機関では元本と利息は一括して引き落とされます。預金出納帳でもそのまま30,500円の支出と記帳してもよいですが、元本30,000円と利息500円とに分けて記帳すると、支払利息を経費帳へ記帳する際もわかりやすいですね。

クレジットカード決済分が引き落とされたときの仕訳

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 消耗品費 | 12,000 | 普通預金 | 20,000 |

| 通信費 | 8,000 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 未払金 | 20,000 | 普通預金 | 20,000 |

本来はカード利用時に経費を未払計上して、引き落とし時に未払金を支払ったと仕訳する例2の方法がよいです。しかし、簡易帳簿のように未払金そのものを管理しづらい場合は、引き落とし時に経費計上する例1でもよいでしょう。ただし、この場合は年末にまだ引き落とされていない未払いの経費について、決算時に追加計上する必要があります。

税金の引き落としがあった場合の仕訳

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 事業主貸 | 150,000 | 普通預金 | 150,000 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 租税公課 | 100,000 | 普通預金 | 100,000 |

所得税や住民税、事業に関係のない固定資産税や自動車税などは事業所得の必要経費とはなりませんから、引き落としなどのときは「事業主貸」と仕訳します。一方、事業税や税込経理の消費税、事業に関係する固定資産税や自動車税などは必要経費となりますから「租税公課」と仕訳します。

また、固定資産税や自動車税で事業とプライベートの両方にかかるものであれば、利用面積や利用頻度などの合理的な割合で「家事按分」して、「租税公課」と「事業主貸」に分けて記帳します。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

まとめ 〜確定申告ソフトを使うともっとラクに〜

いかがでしょうか。

預金出納帳そのものは入出金を記帳すればよく、もともと通帳などのしっかりとした資料があるのでチェックもしやすいです。しかし、出納帳を記帳するとなると、通帳などを見ながら印字されているものをもう一度書いていくような作業になるので、必要なものだとはいえ二度手間のように感じてしまうかもしれませんね。

さて、そこで『やよいの青色申告 オンライン』のような申告ソフトを利用してみるのはいかがでしょうか。ソフトにもよりますが、インターネットバンキングと連携することで預金の取引明細を自動的に取り込み、帳簿に仕訳をしてくれる機能(やよいの青色申告 オンラインの場合は「スマート取引取込」)を備えています。

個人のインターネットバンキングは無料となっている金融機関がほとんどですから、リーズナブルに、しかも金額の書き間違えなどもなく記帳を自動化することができますよ。

photo:Getty Images

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告ソフトなら簿記や会計の知識がなくても青色申告できる

青色申告ソフトを使うことで、簿記や会計の知識がなくても青色申告をすることができます。

今すぐに始められて、初心者でもかんたんに使える弥生のクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの青色申告 オンライン」は、初年度無料で使い始められ、無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

初心者にもわかりやすいシンプルで迷わず使えるデザイン

「やよいの青色申告 オンライン」は、初心者にもわかりやすいシンプルなデザインで迷わず使うことができます。日付や金額などを入力するだけで、青色申告に必要な複式簿記の帳簿と貸借対照表などの書類が作成できます。

取引データの自動取込&AIの自動仕訳で入力の手間を大幅に削減

「やよいの青色申告 オンライン」は、

銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Taxに対応で最大65万円の青色申告特別控除もスムーズに

「やよいの青色申告 オンライン」は、画面の案内に沿って入力していくだけで、青色申告決算書や所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。青色申告特別控除の最大65万円/55万円の要件を満たした資料の作成もかんたんです。またインターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

「やよいの青色申告 オンライン」に日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

この記事の執筆者宮原 裕一(宮原裕一税理士事務所 代表税理士)

「宮原裕一税理士事務所![]() 」代表税理士。弥生認定インストラクター。

」代表税理士。弥生認定インストラクター。

弥生会計を20年使い倒し、経理業務を効率化して経営に役立てるノウハウを確立。経営者のサポートメンバーとして会計事務所を営む一方、自身が運営する情報サイト「弥生マイスター」は全国の弥生ユーザーから好評を博している。