確定申告を効率化!めんどくさいを卒業する7つの習慣

更新

どんなにめんどくさくても、年に一度やらなければいけない確定申告。「なんとか効率化したい…」と思いつつ、なかなか手が付けられず、期限ギリギリに提出しているという人も多いのではないでしょうか。

確定申告を効率化するためには、確定申告ソフトの活用と普段の行動を見直すのがポイントです。

ここでは、確定申告がめんどうな理由を改めて考え、効率化するための日常的な工夫、確定申告ソフトのAI活用法などをご紹介していきます。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

確定申告が「めんどくさい」と感じる5つの原因

確定申告がめんどくさく感じられるのには、さまざまな要因があります。

ここでは、代表的な原因を解説します。

- 確定申告が「めんどくさい」と感じる5つの原因

-

- 業務フローが「確定申告期」に集中している

- 領収書やレシートの管理ができていない

- 手書きや表計算ソフト(Excelなど)で帳簿付けしている

- 税制や控除を理解するのが難しい

- 申告書の作成が複雑で難しい

業務フローが「確定申告期」に集中している

確定申告には、1年分の取引を記帳し、確定申告書類を作成する必要があります。日々の経理作業を後回しにしている方ほど、申告時期に経理作業が集中する傾向にあるでしょう。

その結果、「1年分の領収書の山を処理しなければならない」という物理的・心理的プレッシャーが発生し、「めんどくさい」を生むことになります。

また、1年分の処理を短期に焦って行うとミスが生じやすくなり、税務調査が入ってしまったり、修正申告にしなくてはいけなくなったりするリスクがあります。

領収書やレシートの管理ができていない

領収書やレシートを財布にため込んだり、どこに置いたかわからなくなったりすると、記帳に必要な情報がそろいません。

まずはレシートや領収書を探したり、購入内容を思い出したりするところから始めなければならず、膨大な時間と労力がかかります。

手書きや表計算ソフト(Excelなど)で帳簿付けしている

紙の領収書を数えたり、Web明細を見ながらExcelやノートに転記したりと、手作業が多い記帳方法では作業効率が大きく落ちます。

整理や仕訳に膨大な時間がかかり、確定申告のハードルが高くなってしまうでしょう。

税制や控除を理解するのが難しい

確定申告には、青色申告と白色申告の違い、各種控除の適用条件、勘定科目など、理解すべき制度や用語がたくさんあります。

複雑で理解するのが大変な上、疑問をどこに相談すればいいのかわからない点も、確定申告の腰が重くなる理由のひとつです。

申告書の作成が複雑で難しい

確定申告書類は、初めての方はもちろん、慣れていないと「どこに何を書けばいいか」がわかりにくく、なかなかスムーズには仕上げられません。

書式も毎年少しずつ変わることもあり、毎回書き方を調べ直さなくてはいけないケースもあります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告を効率化し、楽にする7つの習慣

確定申告を効率化する一番の近道は「確定申告ソフト」を使うことです。

確定申告のためにやらなければいけない業務は、大きく分けると、「1年分の取引の記帳」と「確定申告書類の作成」の2つです。これらは確定申告ソフトを使えば、手間を大幅に削減できます。

なかでも「やよいの青色申告 オンライン」、「やよいの白色申告 オンライン」は、初めての方でも使いやすく、会計知識に自信がなくてもスムーズに記帳・書類作成まで行えるのが特徴です。

ここでは、確定申告ソフトの導入に加え、実践したい日々の経理を楽にする7つの習慣をご紹介します。

- 確定申告を効率化し、楽にする7つの習慣

-

-

【習慣1】公私の区別を徹底する

-

【習慣2】紙を即時整理する

-

【習慣3】データを一元化する

-

【習慣4】キャッシュレス決済をメインにする

-

【習慣5】帳簿付けを日常業務に組み込む

-

【習慣6】勘定科目のマイルールを作る

-

【習慣7】年間スケジュールを把握する

-

【習慣1】公私の区別を徹底する

事業上の支出とプライベートの支出を同じ財布から支払っていると、どうしても支出が混ざってしまいます。

事業専用の銀行口座とクレジットカードを作り、事業上の支出は事業用クレジットカードで決済するというルールを徹底すれば、取引が混ざることはありません。

いつ・何に・いくら使ったかがわかりやすくなるので、チェックにかかる時間も減らせます。

【習慣2】紙を即時整理する

レシートや領収書、請求書などを紛失すると、探す手間が発生するだけでなく、経費計上漏れの原因にもなります。

そこで、「受領→(スマホで)撮影→画像をフォルダーに保存」の即時処理をルール化することで、紙のレシート・領収書などの収集・紛失に関する手間を減らせます。フォルダーは「水道光熱費」、「通信費」、「消耗品費」、「旅行交通費」など、勘定科目ごとに分けて整理しておくと、仕訳の際に楽になります。

なお、撮影した後もレシートや領収書などの紙の書類は捨ててはいけません。保存期間が5年または7年と定められています。別途ファイリングして保管しましょう。

【習慣3】データを一元化する

メールでやりとりした請求書やWeb明細のPDFも、受信後すぐに勘定科目ごとにフォルダーに保存しておきましょう。あとで探し回る必要がなくなり、紛失のリスクもなくなります。このように保存されていると、万一税務調査が入った際に、きちんと管理されているとして調査官に好印象を持ってもらえるでしょう。

その際、「20XX1225_電気代_XX電気」(日付+取引内容+発行元)のように、ファイル名を付けておくと、仕訳や検索などが楽です。

特に2024年1月から電子帳簿保存法の「電子取引のデータ保存」は義務化されています。メール添付やDLした請求書や領収書は、ルールに基づいて保存が必要です。

電子取引のデータ保存について詳しくは以下の記事を参考にしてください。

【習慣4】キャッシュレス決済をメインにする

確定申告ソフトは、連携した決済手段の取引履歴を自動で取り込むことができます。

支払いには、事業用クレジットカードやデビットカードなどを積極的に利用し、現金払いを極力減らすことで、取引内容を記帳するめんどくささを抑えられます。

【習慣5】帳簿付けを日常業務に組み込む

レシートがたまらないよう、帳簿付けを日常業務の一部に組み込みましょう。

「毎週金曜の午前中は経理タイム」など、カレンダーに予定をブロックすることで、処理前のレシートや領収書のため込みを防げます。

【習慣6】勘定科目のマイルールを作る

よく使う勘定科目を一覧にしてマニュアル化し、いつでも見返せるようにしておきます。

勘定科目に迷う時間を減らせる他、同じ取引で科目がバラつくのを防げます。

会計では、一度決めた勘定科目は同じものを使い続けなくてはいけません。勘定科目がバラバラだと書類の整合性が取れず、税務署に不信感を持たれるきっかけにもなりかねないため、勘定科目はしっかり使い分けられるようにしておきましょう。

【習慣7】年間スケジュールを把握する

確定申告には、申告期間や開業時の「青色申告承認申請書」の提出期限など、押さえておくべきスケジュールがあります。

これらを手帳やカレンダーに書き出し、余裕を持って準備を始められる状態を作りましょう。

申告期限の直前になって焦らないためにも、申告書類を作成する時間も事前にスケジュールに入れておくのがおすすめです。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告ソフトでさらに効率化する方法

確定申告ソフトを使うと、データの取り込みや帳簿データをもとに確定申告書類の作成が可能になり、手作業だけで進めるのに比べ、はるかに効率的に確定申告を進められます。

近年は、確定申告ソフトの機能強化やAIの活用によって、さらなる効率化も可能になっています。

ここでは、確定申告ソフトを最大限活用するための代表的な機能をご紹介します。

- 確定申告ソフトでさらに効率化する方法

-

- データ連携で「入力・転記」のめんどくさいを自動化

- スマートフォン撮影で「紙の整理」のめんどくさいを解消

- AI自動仕訳で「判断」のめんどくさいを削減

- AIチャット・Q&A機能で「調べる」めんどくさいを削減

- 申告書作成サポートで「青色申告」のめんどくさいを解決

データ連携で「入力・転記」のめんどくさいを自動化

確定申告ソフトには、連携したサービスの取引履歴や明細を自動で取り込む機能があるものもあります。

弥生のクラウド確定申告ソフト「やよいの青色申告 オンライン」、「やよいの白色申告 オンライン」は、銀行口座やクレジットカード、ネット通販などのよく使うサービスを連携することで、入出金や経費の支払いが自動で記録されるので、自分で取引を入力する必要は、軽減されるでしょう。

また、手作業だと起こりやすい転記ミスも防ぐことができます。

スマートフォン撮影で「紙の整理」のめんどくさいを解消

確定申告ソフトの中には、スマートフォンアプリで領収書やレシートを撮影すると、AI-OCRが日付・金額・摘要を読み取り、データ化してくれる機能が使えるものもあります。

これにより、現金で購入したものも簡単に記帳でき、領収書などの電子保存も簡単になります。

スマートフォンアプリで撮影するだけなので、手間もかからず、入力をめんどうでつい領収書や領収書をため込んでしまうのも避けられるでしょう。

AI自動仕訳で「判断」のめんどくさいを削減

取り込んだ取引データに対し、AIが勘定科目を自動で推測・提案してくれる機能を備えた確定申告ソフトもあります。

「やよいの青色申告 オンライン」、「やよいの白色申告 オンライン」は、連携サービスの取引をAIが自動仕訳します。使えば使うほど仕訳を学習するため、使えば使うほど仕訳の精度が上がっていき、自分で仕訳する必要がなくなり、帳簿付け作業が格段にスピードアップします。

確定申告期にまとめて帳簿付けをする量も格段に減ります。

詳しくは、弥生のHPにある以下のページもご覧ください。

AIチャット・Q&A機能で「調べる」めんどくさいを削減

「この取引の勘定科目は?」「この控除の条件は?」なんだろうといった帳簿付けや申告書作成時の不安にも対話形式で確認しながら、入力や選択ができる機能がある確定申告ソフトもあります。

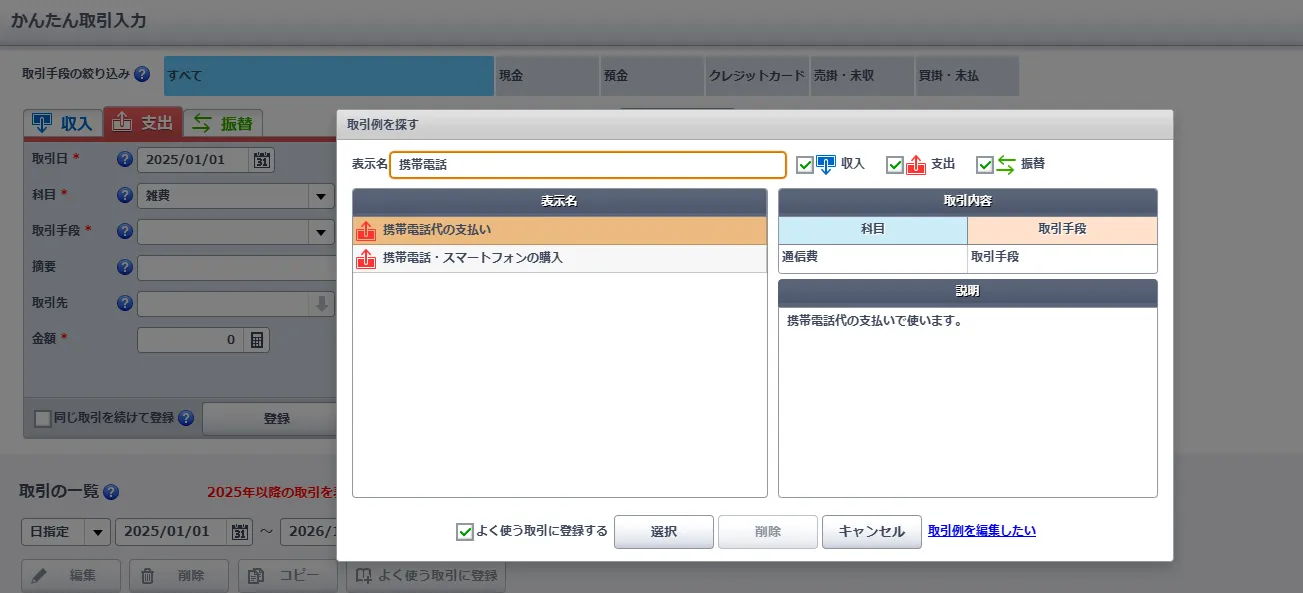

「やよいの青色申告 オンライン」、「やよいの白色申告 オンライン」は、かんたん取引入力は、言葉から関係する勘定科目を探して入力もできます。

国税庁のサービスでも、税務や申告についてAIチャットが回答してくれます。

これにより、調べる時間や判断に迷って手が止まるストレスを大幅に削減でき、疑問点をしっかり解消できるでしょう。

申告書作成サポートで「青色申告」のめんどくさいを解決

多くの確定申告ソフトは、日々の取引を記録した帳簿データをもとに、青色申告決算書や確定申告書を自動作成する機能を備えています。

作成した申告書類のデータは、e-Tax(電子申告)システムを使ってそのまま提出できるのも大きなメリットです。

なお、青色申告者が65万円の青色申告特別控除を受けるには、e-Taxで申告を行うことまたは優良な電子帳簿保存の要件を満たすことが必要になります。

そのため、確定申告ソフト選びではe-Taxにもスムーズに対応できるソフトを選ぶことが重要です。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告を効率化して、面倒な作業を減らそう

確定申告を効率化する最大のポイントは、記帳や確定申告書類作成の多くを自動化できる確定申告ソフトを導入することです。

確定申告ソフトを使った上で、普段の行動を少し工夫すれば、必要な作業を短時間で終わらせることができ、確定申告そのものがぐっと楽になります。

確定申告ソフトにはさまざまなものがありますが、初めて確定申告ソフトを使う方にも使いやすく、機能が充実しているのが「やよいの白色申告 オンライン」と「やよいの青色申告 オンライン」です。

「やよいの白色申告 オンライン」はずっと無料、「やよいの青色申告 オンライン」は初年度無料で利用でき、どちらも気軽に始められるため、これから確定申告を効率化したい方にぴったりです。ぜひ導入を検討してみてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

よくあるご質問

確定申告がめんどくさいと感じる理由は何ですか?

確定申告がめんどくさいと感じる理由は、簿記・税務の知識不足や書類整理に手間がかかること、申告書の作成が難しいことなどが挙げられます。

確定申告ソフトの活用と普段の行動を見直し、これらのハードルをクリアすることが、確定申告をスムーズに進めるコツになります。

めんどくさいと感じる5つの原因について紹介しているので、こちらも参考にしてください。

確定申告をAIで効率化する方法は?

確定申告の効率化には、AIを搭載した確定申告ソフトの活用がカギになります。 主なAI活用ポイントは次のとおりです。

- AIを活用して確定申告を効率化するポイント

-

- 銀行口座・クレジットカードの取引データの自動取り込み

- AIによる勘定科目の自動仕訳

- レシート・領収書のデータ化

これらを組み合わせることで、取引の入力や仕訳、確定申告書類の作成までが自動化され、確定申告の負担を大幅に軽減できます。

確定申告にまつわる日々の処理を効率化する方法は?

確定申告ソフトの導入に加えて、日常の行動を少し変えるだけでも、業務効率は大きく向上します。

具体的には、次のような習慣が効果的です。

- 確定申告にまつわる日々の処理を効率化する方法

-

- 事業専用クレジットカードを用意して支出を一本化する

- レシートや領収書を受け取ったらすぐにスマートフォンで撮影し専用ファイルに保管する

- 確定申告ソフトに紐づけたキャッシュレス決済を活用する

- 週に1回経理作業の時間を取り1週間単位で記帳をルーティン化する

これらを習慣化することで、1年を通じて確定申告の準備が自然と進み、申告時期のストレスを大幅に減らせます。

確定申告を効率化し、楽にする7つの習慣について紹介しているので、こちらも参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

決算書作成、確定申告から、起業(独立開業・会社設立)、創業融資(制度融資など)、税務調査までサポート。特に副業関連の税務相談を得意としており、副業の確定申告、税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。