納めた税金が戻ってくる繰戻し還付とは?仕組みや条件を税理士が解説

更新

青色申告のメリットの話で、今年赤字になった場合には、翌年以降に赤字を繰り越して、将来の黒字と相殺できる、「繰越控除」という制度をよく耳にすることでしょう。

繰越控除のほかにも、過去にさかのぼって赤字を相殺して税金の還付を受けることができる、「繰戻し還付」という制度があります。

「繰戻し還付」は、過去に申告した年度の黒字にさかのぼって、赤字を相殺できる制度。実際に入金があるため資金繰りにも効果的です。繰戻し還付の条件や計算方法について解説していきましょう。

2027年分から改正の青色申告特別控除75万円の要件には「優良な電子帳簿」で対応できるので、今から使うと安心です!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

POINT

- 繰戻し還付制度は過去に申告した年度の黒字にさかのぼって、赤字を相殺することができる

- 手元にお金が入ってくるため、直近の資金繰りに効果があるというメリットがある

- 内容を調査して還付を決めるため、税務署からの問い合わせや税務調査がある場合も

「繰戻し還付」とは過去にさかのぼって赤字を相殺できる制度

国に納める税金(国税)の所得税や法人税、都道府県や市区町村など地方公共団体に納める税金(地方税)の住民税や事業税などは、事業の利益にかかる税金です。

その計算は、個人事業主の所得税なら暦年1年間、法人税なら事業年度など、一定の期間で計算することになります。つまり、その年や年度が黒字であれば納める税金が発生しますし、赤字であればそれぞれの税金は、税金はかかりません。

個人事業主でも法人でも、商売は始めたときからずっと続いていくものですよね。ある年度で大きな赤字となってしまった場合を考えてみてください。大きな赤字が出たときは、当然資金的にも苦しくなるはずです。

しかし、税金の計算が年度ごとであることから、赤字の年度は税金がかからないにしても、翌期で黒字回復したときにはそのまま税金がかかってきます。計算上では黒字回復したとはいえ、失った資金を取り戻す段階で多くの税金を負担することになると、事業そのものの存続が危うくなりかねません。

そこで、一定の条件を満たす場合には、その年度で生じた赤字を、他の年度の黒字と相殺することで税金の負担を軽くする制度がいくつか設けられています。

そのうちのひとつ「繰戻し還付」制度は、過去に申告した年度の黒字にさかのぼって、赤字を相殺することができます。過去の申告で納税した金額と、相殺後の利益で再計算した税額との差額を返してもらえるのです。

繰戻し還付は過去の黒字から相殺して還付を受けることができ、実際にお金が手元に入ってくるので、資金繰り面が助かるというメリットがあります。

一方、翌年度以降に赤字を繰り越して将来の黒字と相殺できる「繰越控除」の場合は、将来の黒字と相殺するものであるため、黒字になるまではその相殺効果を得ることができません。

繰戻し還付のデメリットとしては、国税にのみに適用されている制度のため、住民税や事業税などの地方税分は、あらためて繰越控除となり後から減税になることです。

また、繰戻し還付制度は還付請求があった場合にその内容を調査して還付を決めることになっていますから、税務署からの問い合わせや、場合によっては税務調査があることも覚えておきましょう。

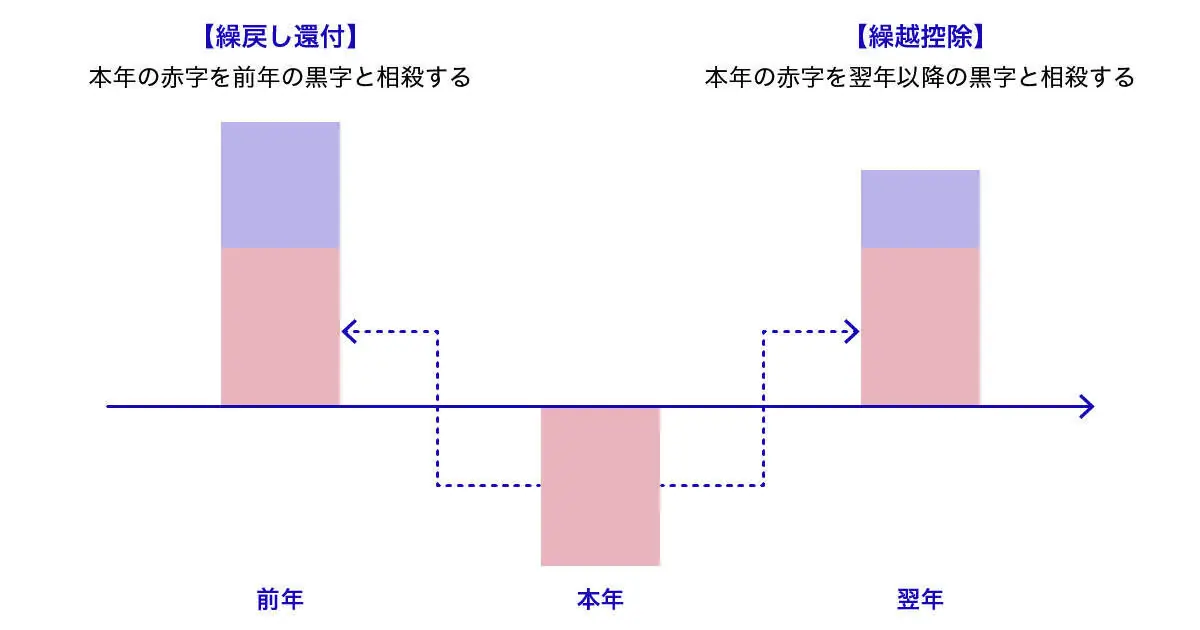

両者の違いを上図で説明すると、それぞれ次のようになります。

- 繰戻し還付……本年が赤字だった場合、前年の黒字から本年の赤字を相殺し、前年の青い部分だけで税金を再計算して、差額を還付してもらう

- 繰越控除……本年が赤字だった場合、翌年以降の黒字から本年の赤字を相殺し、翌年以降の青い部分だけで税金を計算することで減税される

また、メリットとデメリットをまとめると次の表のようになります。

| メリット | デメリット | |

|---|---|---|

| 繰戻し還付 |

|

|

| 繰越控除 |

|

|

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

青色申告をしている個人事業主の赤字・純損失の繰戻し還付の条件と計算式

個人事業主の事業上の利益は、「事業所得」に分類されます。事業に関する収入金額から必要経費を差し引いて赤字となった場合、給与所得や雑所得など事業所得以外のものがあるときは、事業所得の赤字をそれらの黒字と相殺できます。しかし、赤字を相殺しきれずに赤字の金額が残ってしまった場合、その金額のことを「純損失」といいます。

青色申告をしている個人事業主は、その年に生じた純損失(赤字)で一定の条件を満たす場合には、前年(一定の場合は前々年)の所得金額(黒字)から純損失を相殺して、所得税の還付を受けることができます。

純損失の繰戻し還付請求による還付金額の計算は、次の算式で計算します。

-

①前年分の所得税額※

-

②前年分の所得金額から純損失を相殺して再計算した所得税額※

-

③①ー②

-

④源泉徴収税額を差し引く前の所得税額

-

⑤還付金額=③と④のうちいずれか少ない金額

- ※総所得、山林所得、退職所得の別に計算します。分離課税の譲渡所得などは対象外です

繰戻し還付を受けられる条件は次の5つです。

-

①青色申告者であること

-

②その年に生じた純損失を前年分の所得金額から相殺して税額を再計算すると差額の税額が還付となること

-

③②のほか、事業の全部を譲渡や廃止などした場合に、その前年に生じた純損失があり、その純損失を前々年分の所得金額から相殺して税額を再計算すると差額の税額が還付となること

-

④前年分(③の場合は前々年分も)の青色申告決算書を提出していること

-

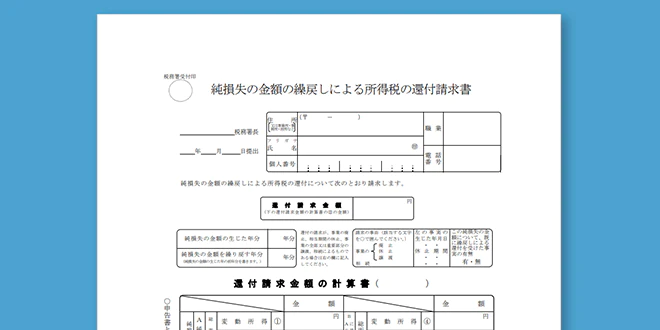

⑤純損失の年分の確定申告期限である3月15日までに、「純損失の金額の繰戻しによる所得税の還付請求書」を所得税の確定申告書とともに提出すること

純損失の金額の繰戻しによる所得税の還付請求書は次の様式です。

(引用元)国税庁 純損失の金額の繰戻しによる所得税の還付請求手続「純損失の金額の繰戻しによる所得税の還付請求書![]() 」

」

※2020年8月時点の様式です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

青色申告法人の赤字・欠損金の繰戻し還付の条件と計算式

法人は、税務上の収益である「益金」から税務上の費用である「損金」を差し引いた所得金額を税金の対象とし、赤字となった場合の金額を「欠損金額」といいます。

この「税務上の」という言葉がポイントです。法人の帳簿付けは、法人に関するすべての取引を記帳にしますから、税務上認められない費用でもそのまま記帳します。そして、法人税の計算をする段階で、申告書上で認められないものなどを差引して税務上の所得金額を計算しますので、会計上の利益(決算書の利益)と税務上の所得金額(申告書の利益)は、しばしば一致しないということに注意しておきましょう。

青色申告をしている法人は、その事業年度に生じた欠損金額(赤字)で一定の条件を満たす場合には、一定の事業年度に欠損金を繰り戻して法人税額の還付を受けることができます。

なお、次①~③の欠損金額を除き1992年(平成4年)4月1日から2022年(令和4年)3月31日までの間に終了する各事業年度で生じた欠損金額については、適用停止となっています。

-

①清算中に終了する各事業年度の欠損金額

-

②解散等の事実が生じた場合の欠損金額

-

③中小企業者等※の各事業年度において生じた欠損金額

- ※中小企業者等とは、普通法人のうち各事業年度終了の時において資本金の額などが1億円以下であるものなど一定の条件を満たす法人をいいます

ただし、2020年(令和2年)2月1日から2022年(令和4年)1月31日までの間に終了する各事業年度において、新型コロナ税特法の特例により資本金の額が1億円超10億円以下の法人などについても適用が拡大されています。

繰戻し還付を受けられる条件は次の3つです。

-

①還付所得事業年度から欠損事業年度の前事業年度までの各事業年度について、連続して青色申告書である確定申告書を提出していること

-

②欠損事業年度の青色申告書である確定申告書をその提出期限までに提出していること

-

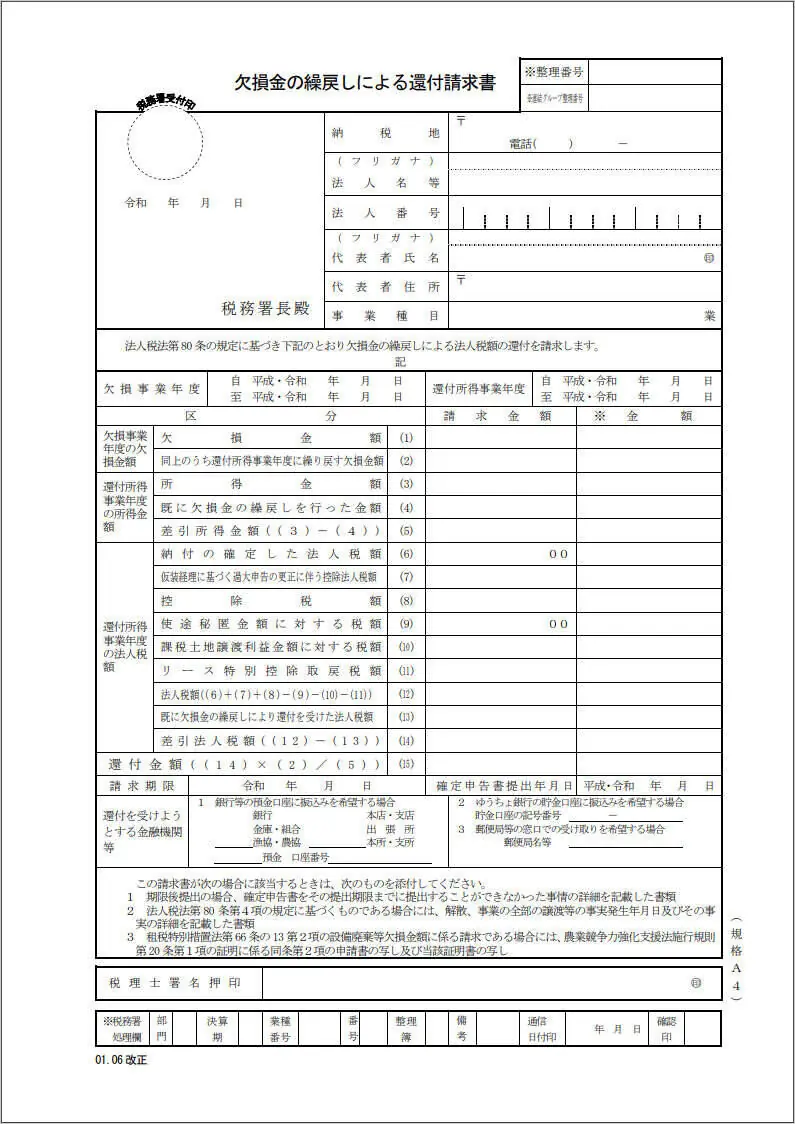

③②の確定申告書と同時に「欠損金の繰戻しによる還付請求書」を提出すること

欠損金の繰戻しによる還付請求書は次の様式です。

(引用元)国税庁 欠損金の繰戻しによる還付の請求「欠損金の繰戻しによる還付請求書![]() 」

」

※2020年8月時点の様式です。

欠損金の繰戻し還付請求による還付金額の計算は、次の算式で計算します

還付金額=還付所得事業年度の法人税額×欠損事業年度の欠損金額(分母を限度)÷還付所得事業年度の所得金額

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

災害損失欠損金を有する法人の繰戻還付(白色申告法人も可)の計算式と条件

災害のあった日から1年間以内に終了する各事業年度や災害のあった日から半年以内に終了する中間期間において生じた災害損失欠損金額(災害による赤字)で一定の条件を満たす場合には、一定の事業年度に欠損金を繰り戻して法人税額の還付を受けることができます。

欠損金の繰戻し還付請求による還付金額は、次のように計算します。

還付金額=還付所得事業年度の法人税額×災害欠損事業年度の災害損失欠損金額(分母を限度)÷還付所得事業年度の所得金額

繰戻し還付を受けられる条件は次の3つです。

-

①還付所得事業年度から欠損事業年度の前事業年度までの各事業年度について、連続して確定申告書を提出していること

-

②欠損事業年度の確定申告書又は仮決算による中間申告書を提出していること

-

③②の確定申告書又は仮決算による中間申告書と同時に欠損金の「災害損失の繰戻しによる還付請求書」を提出すること

(引用元)国税庁 欠損金の繰戻しによる還付の請求「災害損失の繰戻しによる還付請求書![]() 」

」

※2020年8月時点の様式です。

災害損失欠損金額とは、災害欠損事業年度の欠損金額のうち、災害損失の額に達するまでの金額をいいます。

-

①災害損失事業年度の欠損金額

-

②災害損失金-保険金等により補てんされる金額

-

③①と②のいずれか少ない方

コロナ禍における税務上の取扱いとして、災害損失欠損金の範囲につき国税庁からつぎのような例が挙げられています。

災害損失欠損金に該当する例

- 飲食業者等の食材(棚卸資産)の廃棄損

- 感染者が確認されたことにより廃棄処分した器具備品等の除却損

- 施設や備品などを消毒するために支出した費用

- 感染発生防止のため、配備するマスク、消毒液、空気清浄機等の購入費用

- イベント等の中止により、廃棄せざるを得なくなった商品等の廃棄損

- ※繰戻し還付の対象となる災害損失とは、棚卸資産や固定資産に生じた被害(損失)に加え、その被害の拡大・発生を防止するために緊急に必要な措置を講ずるための費用が該当します。

災害損失欠損金に該当しない例

- 客足が減少したことによる売上げ減少額

- 休業期間中に支払う人件費

- イベント等の中止により支払うキャンセル料、会場借上料、備品レンタル料

- ※上記のように、棚卸資産や固定資産の被害の拡大・発生を防止するために直接要した費用とは言えないものについては、災害損失欠損金に該当しません

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

まとめ

今回は繰戻し還付の説明でしたが、青色申告の場合は繰戻し還付と繰越控除のどちらも選ぶことができます。繰戻し還付で早期に資金を確保するか、繰越控除で将来の負担を減らすか、どちらがよいかは判断が必要です。

また、白色申告の個人事業主につき、純損失の繰戻し還付制度は適用できませんが、純損失のうちに被災事業用資産の損失があるときには3年間の繰越控除が可能ですので、こちらも検討してみてください。

photo:Getty Images

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【2027年分から改正】青色申告特別控除75万円の要件には「優良な電子帳簿」で対応

2027年分(令和9年分)から、青色申告特別控除が最大75万円に引き上げられます。この75万円控除を適用するための要件が 「優良な電子帳簿」もしくは、新設の「請求書データ等との自動連携」の対応です。

「やよいの青色申告 オンライン」は、特別な設定不要で使用を開始したその日から「優良な電子帳簿(仕訳帳・総勘定元帳)」としてデータが作成・保存されます。

2026年中の準備がおすすめな理由

優良な電子帳簿は「その課税期間の最初(個人事業主の場合1月1日から)」要件を満たしている必要があります。

2027年分以降で最大75万円の特別控除を目指すなら「やよいの青色申告 オンライン」を2026年から使用しておけば、2027年1月1日から優良な電子帳簿に対応できるので安心です。

※2027年分以降、65万円以上の青色申告特別控除の適用は、e-Taxでの電子申告など複数の要件を満たすことが必要です。

- ※「やよいの青色申告 オンライン」は、公益社団法人日本文書情報マネジメント協会(JIIMA)が審査する「「優良な電子帳簿」の機能要件承認」を満たし、電子帳簿ソフト法的要件認証製品一覧に登録されています。(認証番号:106800-00)

-

※「電子帳簿ソフト法的要件認証制度

」

」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の執筆者宮原 裕一(宮原裕一税理士事務所 代表税理士)

「宮原裕一税理士事務所![]() 」代表税理士。弥生認定インストラクター。

」代表税理士。弥生認定インストラクター。

弥生会計を20年使い倒し、経理業務を効率化して経営に役立てるノウハウを確立。経営者のサポートメンバーとして会計事務所を営む一方、自身が運営する情報サイト「弥生マイスター」は全国の弥生ユーザーから好評を博している。