決算書とは?書類の読み方や種類、作成の流れなどを簡単に解説

監修者: 高崎文秀(税理士)

更新

決算書は、法人でも個人事業主でも、事業を行ううえで事業年度ごとに一般的に作成しなければならない書類です。決算書には、貸借対照表や損益計算書など、事業の財務状況や利益を表す複数の書類があります。

決算書は確定申告の際に必要になるだけではなく、事業の経営実態を把握するために非常に重要なものです。

ここでは、決算書の役割や書類の読み方の他、作成の流れといった決算書の基礎知識を解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

決算書とは事業の業績を表す書類のこと

決算書とは、事業年度ごとに事業に関する収入や支出などを計算してまとめた、事業の業績を表す書類のことで、正式には「財務諸表」「計算書類」と呼ばれるものです。決算書は事業年度を終えた時点で作成し、確定申告の際、税務署に提出します。

法人は、会社の規模を問わず、決算書の作成が法律で義務付けられています。個人事業主は、所得金額を算出するために決算書を作成することが一般的です。また、青色申告特別控除55万円以上の控除を受ける場合、貸借対照表と損益計算書で構成された青色申告決算書の作成が必要です。

決算書の役割

決算書は、税務署へ提出する以外に、経営状況を把握できる重要な書類です。その他、当期の収支や資産状況を株主や取引先、融資元の金融機関などに報告する役割も担っています。例えば、株式会社の場合、株主に対してきちんと出資金が運用されているかどうかを報告する義務があり、株主総会で決算書を提出して、承認されなければいけません。承認された決算書は、会社により決算公告として公開されます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

決算書の種類

決算書には、貸借対照表、損益計算書、キャッシュ・フロー計算書、株主資本等変動計算書、個別注記表など主に5つの書類があり、それぞれの数値から経営状況を客観的に把握することができます。

中でも、貸借対照表、損益計算書、キャッシュ・フロー計算書の3つは、「財務三表」と呼ばれ、特に重要な書類です。ただし、キャッシュ・フロー計算書は、中小企業の税務申告において作成の義務はないため、会社によっては作成しないこともあります。

決算書を読み解けると、自社の経営状況を客観的に判断でき、資金調達や投資活動、営業活動に活かすことが可能です。決算書は正しく作成することも、読み取ることも大切でしょう。

ここからは、貸借対照表、損益計算書、キャッシュ・フロー計算書、株主資本等変動計算書、個別注記表の5つについて、それぞれの役割と併せて読み方を解説していきます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

貸借対照表

貸借対照表は、事業において一定時点の資産と負債、純資産の状態を表しており、決算時の残高一覧のようなものです。

左側(借方)の「資産の部」は会社が保有する資産の一覧を表し、右側(貸方)の「負債の部」は左側の資産の調達源泉のうち、返済義務があるものを表しています。例えば、住宅ローンを組んだ場合、土地建物は資産ですので左側の資産の部に表示され、住宅ローンは右側の負債に表示されます。

「資産=負債+純資産」となり、左右の枠の金額は常に同じです。左右の金額が均衡状態を保っていることから、貸借対照表はB/S(Balance Sheet)とも呼ばれています。

貸借対照表を読み解くと、会社の財政状況や財務内容を把握するのに役立ちます。特に、貸借対照表から「自己資本比率」や「流動比率」を算出することで、資金繰りの安全性を確認できるでしょう。自己資本比率と流動比率の健全な目安は下記のとおりです。

自己資本比率

自己資本比率とは、会社の資産のうち、何%が返済義務のないお金かを判断する指標です。自己資本比率は、「純資産÷資産×100」で算出します。自己資本比率が高ければ負債の割合は少なく、会社の経営状況は安定しているといえるでしょう。業種などによりますが一般的には、自己資本比率が20%以上なら健全といわれています。

流動比率

流動比率は、会社の短期的な支払い能力を判断するための指標で、流動比率は、「流動資産÷流動負債×100」で算出できます。流動は短期的(1年以内)という意味で、流動資産は1年以内に現金化できる資産、流動負債は1年以内に返済が必要な負債のことを指します。一般的に流動比率は、200%以上あれば、健全でしょう。なお、100%を下回っている場合は、資金繰りに注意が必要です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

損益計算書

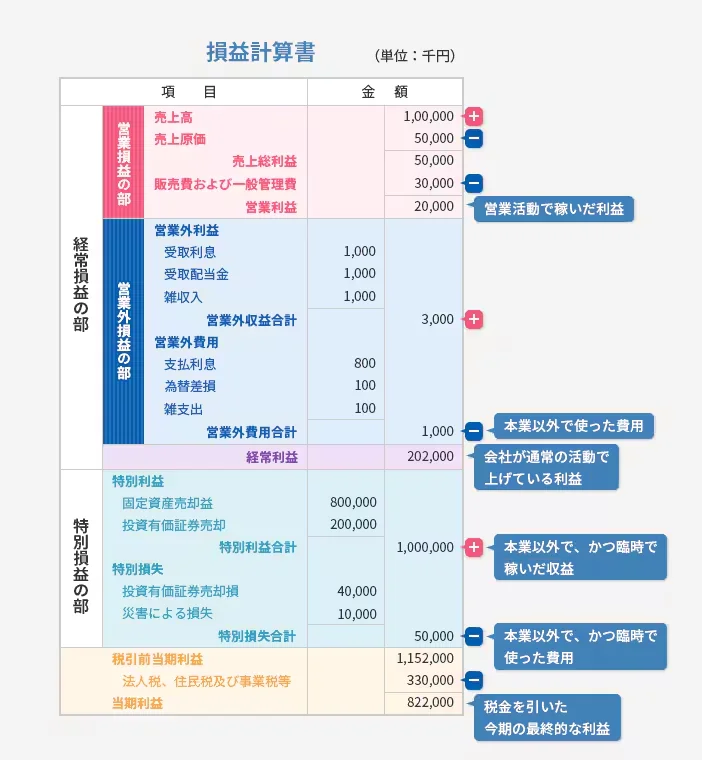

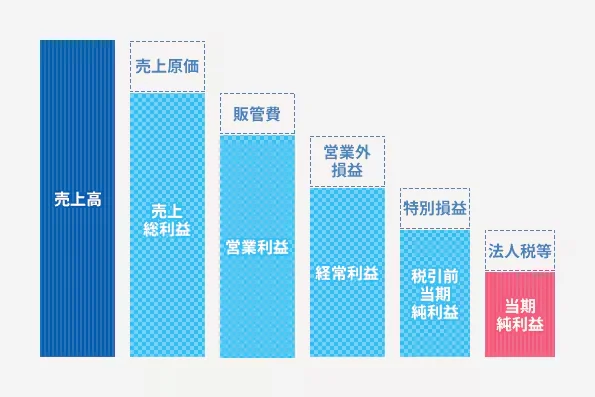

損益計算書は、収益から費用を差し引き、会計期間1年間の利益を把握するための書類で、P/L(Profit and Loss Statement)とも呼ばれます。収益、費用、利益の3つの状態を分析することで、事業のどこに問題があるのかを把握することが可能です。

損益計算書では、事業の業績を「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5つの利益に分けて表します。それぞれ利益の概要は、下記のとおりです。

1. 売上総利益

売上総利益は、粗利とも呼ばれ、売上から原価を引いたもののことです。売上総利益がわかれば粗利率も算出でき、収益性が分析できます。粗利率は、売上高に対する粗利(売上総利益)の割合のことで、「粗利(売上総利益)÷売上高×100」で算出します。

また、売上総利益から人件費の水準を判断できる労働分配率も算出することが可能です。労働分配率は、「人件費÷粗利(売上総利益)×100」で算出します。粗利率も労働分配率も、業種や分野によって適正な水準は異なるため、同業他社や業界の平均値と比較して判断することが大切です。

2. 営業利益

営業利益は、1の売上総利益から販売費および一般管理費を引いたものです。販売費とは、広告宣伝費や発送費など、商品販売やサービス提供のためにかかる経費のこと。また、一般管理費とは、給与や家賃など事業を運営するうえで通常かかる経費のことです。この営業利益が本業の儲けになるため、金融機関への融資申し込みの際にも重視されます。

3. 経常利益

経常利益は、事業全体から得た利益のことで、事業の経営状況が反映される数値といわれています。2の営業利益に、本業以外の利益である「営業外収益」を足し、本業以外の費用である「営業外費用」を差し引いたものです。例えば、営業外収益は本業ではない家賃収入など、営業外費用は本業ではない借入金の利息などが挙げられます。

4. 税引前当期純利益

税引前当期純利益は、法人税等の税金を支払う前の利益のことで、経常利益に災害による損失や固定資産の売却損益など、突発的に生じた特別損益を加えたものです。事業の最終的な利益に近いものですが、特別損益によって変動しやすいという特徴があります。

5. 当期純利益

当期純利益は、4の税引前当期純利益から法人税等を引いたものです。事業において1年間の最終的な利益になり、当期純利益がマイナスになれば赤字ということになります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

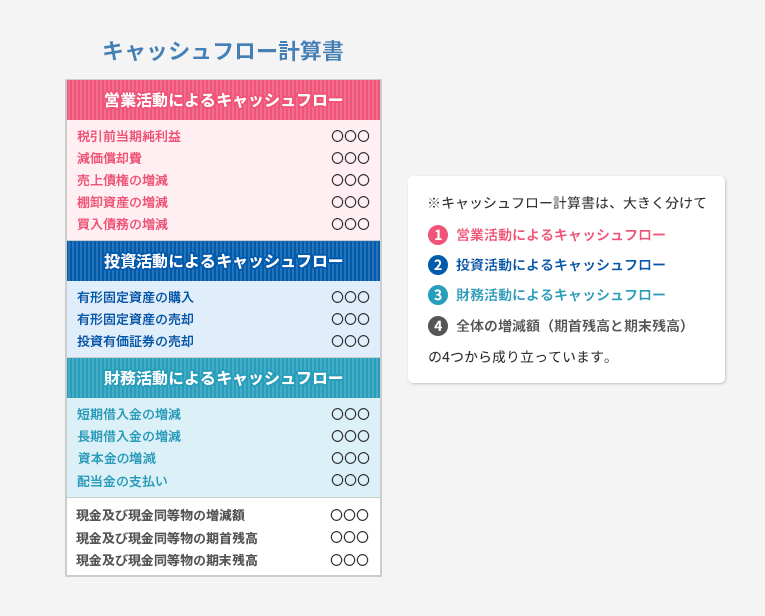

キャッシュ・フロー計算書

キャッシュ・フロー計算書は、C/F(Cash flow Statement)とも呼ばれており、事業年度1年間における現金の流れを表し、期末時点で手元にある現預金等の額を把握できる書類のことです。中小企業に作成の義務はありませんが、上場企業の場合は決算時に作成することが義務付けられています。

損益計算書でも収益と費用といったお金の流れはわかりますが、書類と実際の現金の流れは一致しないことがあります。例えば、将来的にお金を受け取る売掛金や、仕入れの支払いが終わっていない買掛金といった掛取引を行っていると、損益計算書上では売上となっていても手元に現金がない、または仕入れがあっても現金が出ていかない、といったことが起こり得ます。キャッシュ・フロー計算書では、このような入出金のずれを確認することが可能です。損益計算書で足りない点を補う役割があるといえるでしょう。

キャッシュ・フロー計算書では、お金の流れを営業キャッシュ・フロー、投資キャッシュ・フロー、財務キャッシュ・フローの3つに分けて表します。それぞれの役割は下記のとおりです。

営業キャッシュ・フロー

営業キャッシュ・フローは、本業の営業活動によって生み出した現金の流れのことです。キャッシュ・フロー計算書の最初に記載される数字で、マイナスが続くと倒産リスクが高くなります。

投資キャッシュ・フロー

投資キャッシュ・フローは、設備や有価証券などへの投資や資産売却等による現金の流れのことです。投資のため、通常はマイナスになるものですが、資産を売却した場合などはプラスになります。

財務キャッシュ・フロー

財務キャッシュ・フローは、資金調達や借り入れの返済による現金の流れです。資金調達には、金融機関からの借り入れ、株式発行、社債発行などの方法があります。財務キャッシュ・フローは、借り入れをするとプラスになり、株主に配当金を分配するとマイナスになります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

株主資本等変動計算書

株主資本等変動計算書は、1年間を通した株主資本の変動を表す書類のことです。貸借対照表の「純資産の部」の1会計期間における変動額のうち、主に株主資本の各項目の変動した金額や変動した原因を把握できます。株主資本等変動計算書は、会社法により計算書類として設定され、すべての会社に作成義務があるものです。なお、合同会社では「社員資本等変動計算書」と呼ばれています。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

個別注記表

個別注記表は、貸借対照表や損益計算書など各決算書類の注記事項を一覧にしてまとめた書類のことです。個別注記表も会社法により設定され、会社計算規則に従い、重要な注記区分に区別して記載するように定められています。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

決算書作成の流れ

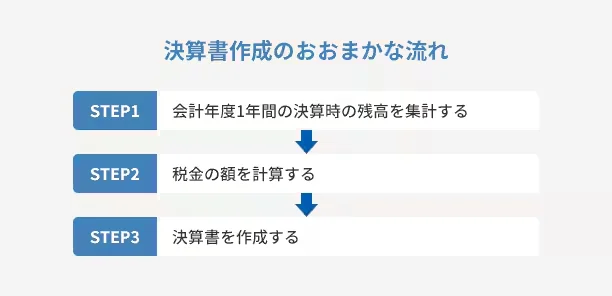

では、決算書はどのように作成していけばいいのでしょうか。決算書作成の流れは、3つのステップに分けられます。ここでは、決算書作成の3つのステップをそれぞれ解説します。

STEP1. 会計期間1年間の決算時の残高を集計する

決算書を作成するには、領収書や通帳コピーなどの会計に関する資料や、決算時に最終的な修正を行うために計上する決算整理仕訳のデータが必要です。貸倒引当金の計算や減価償却費の計算、棚卸の反映、翌月分の請求となった帳端の漏れの確認・反映などを行い、決算時点での残高を集計します。

STEP2. 税金の額を計算する

決算時点での残高を集計したら、税金の額を計算します。会計ソフトで法人の利益と課税所得を調整する税務調整を行い、法人税等の税金の額を会計に反映しましょう。

STEP3. 決算書を作成する

確定した金額を財務諸表などの書類に反映し、決算書を作成します。決算書を作成した後は、法人税等や消費税を税務署に申告し、確定した税金を納付します。

帳簿や書類の作成は会計ソフトを使えば手軽にできますが、税金の計算は非常に複雑なため、自力ですべて行うことは困難です。特に法人の場合は、決算申告については税理士に依頼することが一般的です。税理士に事業の内容を把握してもらうためにも、早めに相談しておくと良いでしょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

決算書を理解して準備しておこう

決算書は、税務申告のために作成が必要な書類というだけではなく、現在の経営状況や資金繰りを把握できる重要な書類です。しかし、税や会計の知識なしに自力で決算書を作成することは難しく、特に法人の決算申告は、税理士に依頼することが一般的です。

また、弥生のクラウド会計ソフト「弥生会計 Next」なら、決算書の作成に必要な日々の帳簿付けや必要書類の作成を手軽に行うことができます。会計ソフトを使うことで、決算書の作成をスムーズに進めましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

決算書の財務三表とはどの書類のことですか?

決算書の中で特に重要な「貸借対照表」「損益計算書」「キャッシュ・フロー計算書」の3つの書類を指します。これらの書類から経営状況を客観的に把握し、事業の業績を分析できます。詳しくはこちらをご確認ください。

貸借対照表の自己資本比率の目安は何ですか?

自己資本比率は、会社の資産のうち何%が返済義務のないお金かを判断する指標で、一般的には20%以上なら健全といわれています。この比率が高いほど負債の割合が少なく、経営が安定していると判断できます。詳しくはこちらをご確認ください。

損益計算書の営業利益とは何を表しますか?

営業利益は本業の儲けを表すもので、売上総利益から販売費および一般管理費(広告宣伝費や給与、家賃など)を引いた利益のことです。本業の収益力を示すため、金融機関への融資申し込みの際にも重視されます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者高崎文秀(税理士)

高崎文秀税理士事務所 代表税理士/株式会社マネーリンク 代表取締役

早稲田大学理工学部応用化学科卒

都内税理士事務所に税理士として勤務し、さまざまな規模の法人・個人のお客様を幅広く担当。2019年に独立開業し、現在は法人・個人事業者の税務顧問・節税サポート、個人の税務相談・サポート、企業買収支援、税務記事の監修など幅広く活動中。また通常の税理士業務の他、一般社団法人CSVOICE協会の認定経営支援責任者として、業績に悩む顧問先の経営改善を積極的に行っている。