【図でわかる】電子取引データの保存要件・検索要件を詳しく解説

監修者: 小林祐士(税理士法人フォース)

更新

電子取引とは、電子帳簿保存法に定められた保存区分の1つで、PDFのメール添付やクラウドを利用した書類発行サービスなど、電子データで書類のやりとりを行う取引を指します。

2022年1月1日に施行された電子帳簿保存法によって、電子取引で授受した書類やその控えは電子データとして保存しなければならないという、電子取引のデータ保存が義務化されました。これは、法人、個人事業主、一定以上の副業収入がある人など、国税関係帳簿や書類の保存が義務付けられている人すべてが対象になります。

電子取引のデータ保存は、2024年1月1日には電子取引のデータ保存が完全義務化されています。2024年1月1日から何が変わったのか、図を交えてわかりやすく解説していきましょう。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法とは?

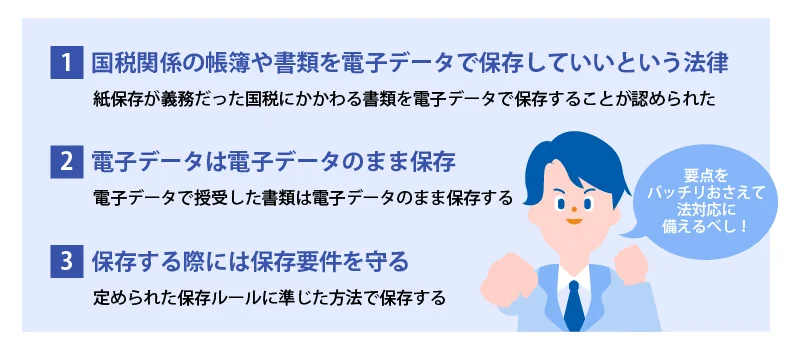

電子帳簿保存法とは、法人税や所得税といった国税関係の帳簿や書類を電子データで保存する際の要件などを定めた法律です。

国税関係帳簿や書類は、元々書類の原本を紙で保存するのが原則でした。しかし、電子帳簿保存法ができたことで、電子データでも保存できるようになっています。

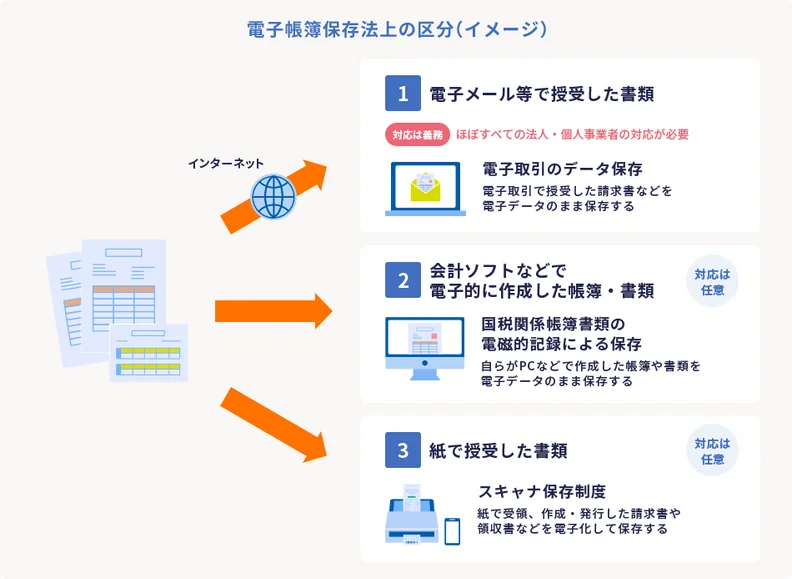

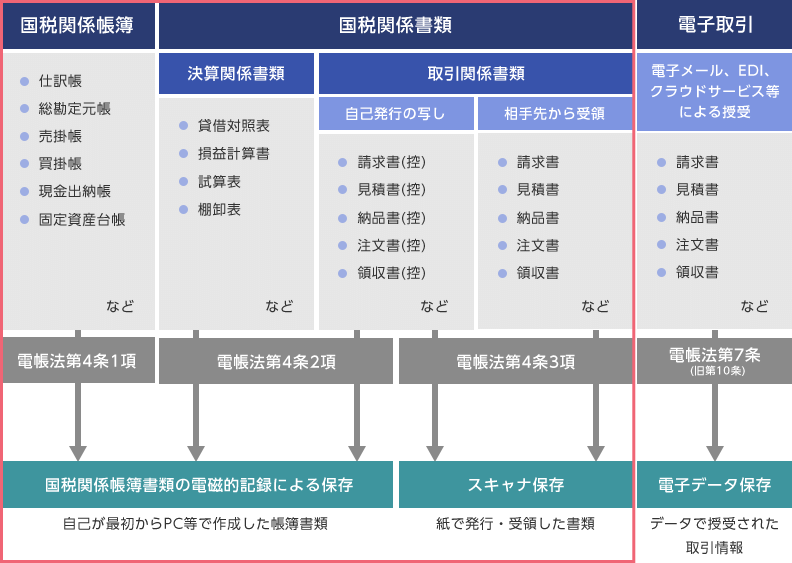

電子帳簿保存法における保存方法は、3つの区分に分けられています。それぞれの詳しい内容は下記のとおりです。

「電子取引のデータ保存」【義務】

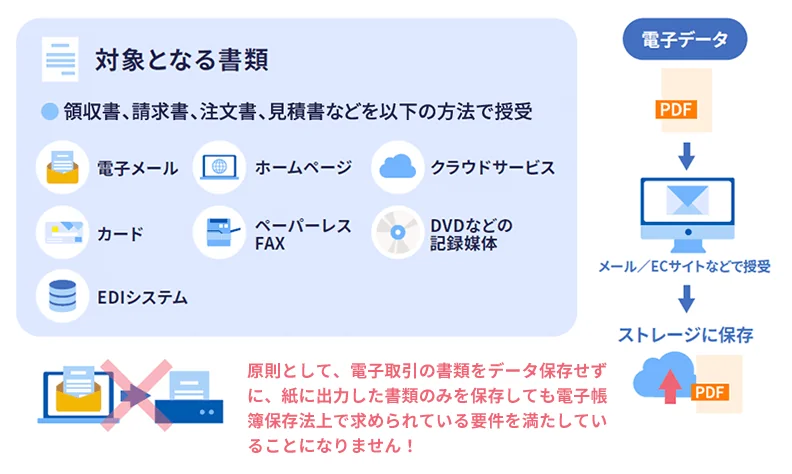

電子取引とは、電子メールへの添付やマイページからのダウンロード、クラウド上の書類発行システムを使った授受など、取引関係書類を電子データでやりとりすることをいいます。

取引関係書類には、請求書や見積書、領収書、注文書、注文請書などが該当します。これらの書類を電子的にやりとりした際は、受け取った書類や送信した書類の控えを電子データのまま保存しなければいけません。

2024年1月1日からは電子取引のデータ保存が完全義務化されているため、対象の法人や個人事業主、一定以上の副業収入がある人は要件を満たす形で保存を行いましょう。

国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)【任意】

会計ソフトなどで電子的に作成した仕訳帳や総勘定元帳といった帳簿類と、損益計算書や貸借対照表などの決算関係書類は、「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」という区分に該当します。これらの帳簿や書類は、要件を満たすことで電子データのまま保存することが認められています。ただし、対応は任意ですから、紙に出力して保存することも可能です。

また、請求書や領収書などのうち、一貫してパソコンで作成し、印刷して紙で発行した書類の控えについても、国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)に含まれます。パソコンで作成した後、電子データのまま取引先に交付した書類の控えは、「電子取引のデータ保存」にあたります。

スキャナ保存【任意】

紙の取引関係書類は、「スキャナ保存」の区分に該当し、データ保存は任意です。紙のまま保存することもできますし、一定の要件を満たせば、スキャンしたり、スマートフォンを使って撮影したりしてデータで保存することも可能です。また、自社が手書きなど紙で発行した書類の控えもスキャン保存するのであれば、この区分に含まれます。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

【完全義務化】電子取引におけるデータ保存とは?

前述したとおり、電子データでやりとりした書類は、一定の要件を満たす形でデータのまま保存しなければいけません。2024年1月1日からは、取引先にメール添付で発行した請求書の控えをデータ保存せずに紙に印刷してファイリングしたり、マイページからダウンロードした領収書を印刷して保存したりして、電子データを削除するような保存方法は認められていません。

ただし、紙で受け取った請求書やレシートなどは紙のまま保存が可能です。また、要件に従って電子データを保存した上で、そのデータを紙に印刷して別途保存を行うことは問題ありません。

電子取引のデータ保存義務化の対象者

電子帳簿保存法に定められている電子取引のデータ保存は、国税関係帳簿や国税関係書類の保存が義務付けられているすべての事業者が対象です。副業所得がある人も、2022年分の確定申告から、2年前の業務にかかる収入が300万円を超える場合、電子取引に該当する現金預金取引等関係書類についてはデータ保存をしなければいけません。

例えば、2022年の副業収入が310万円だった人は、2024年分で電子取引に該当する現金預金取引等関係書類がある場合には、電子帳簿保存法の「電子取引のデータ保存」に則った形で保存する必要があります。なお、副業収入の判定は、所得ではなく収入で行われる点に注意してください。経費を引く前の収入金額が300万円を超えた場合は、電子取引のデータ保存の対象となります。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子データ・紙による書類の保存方法

電子取引のデータ保存が義務化されたことによって、データでやりとりを行った書類をデータ保存せずに紙に印刷して保存することができなくなりました。電子データで授受した書類、紙で授受した書類のそれぞれの保存について、詳しく見ていきましょう。

電子データで受け取ったり作成したりした書類の保存

電子データで受け取ったり、自社(自分)が作成したりした書類の、電子帳簿保存法に則った保存方法は下記のとおりです。

取引先から受け取った電子データの書類

取引先からPDFをメール添付で受け取った発注書や、マイページからダウンロードした書類などは、データのまま保存する必要があります。保存にあたっては、電子帳簿保存法「電子取引のデータ保存」に定められた要件を満たす必要があります。なお、保存場所の規程はありません。また、電子取引について要件に従ってデータ保存していれば、対象書類を紙に印刷して保存しても構いません。

自社(自分)が電子データで送信した書類

自分がパソコンで作成し、データで取引先に送信した書類の控えについても、取引先からデータで受け取った書類と同様にデータのまま保存する必要があります。こちらも保存場所の規程はありませんが、要件を満たす形で保存してください。こちらも要件に従ってデータ保存していれば、対象書類を紙に印刷して別途保存しても構いません。

紙で受け取ったり作成したりした書類の紙保存

紙やレシートで受け取ったり作成したりした書類を扱うことも、ビジネスの現場ではまだまだ多いでしょう。電子帳簿保存法に則った保存方法は下記のとおりです。

取引先から受け取った紙の書類

取引先から受け取った紙のレシートや注文書などの書類は、これまで通り、紙のまま保存して問題ありません。ただし、スキャンして電子データで保存することも可能です。データ化して保存する場合はスキャナ保存の要件を満たさなければいけません。

自社(自分)が紙で作成した書類

紙で作成して取引先に交付した請求書や領収書などの控えは、紙のままファイリングして保存できます。パソコンで作成して印刷した書類であっても、取引先に紙で交付したのであれば、紙のまま保存することが可能です。紙で交付した書類をデータとして保存したい場合は、電子帳簿保存法の要件を満たすようにしてください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子取引のデータ保存の保存要件

電子取引のデータ保存を行う際は、電子データの真実性と可視性を確保できる形での保存が義務付けられています。電子帳簿保存法に定められたルールを満たす形で保存してください。

電子データの保存要件である「真実性の確保」と「可視性の確保」の詳細は、下記のとおりです。

真実性の確保

真実性の確保とは、保存されたデータに虚偽や偽装がないことを担保するためのルールです。電子データは紙の書類に比べて偽造や改変の痕跡が残りにくく、書類の信頼性が損なわれるおそれがあります。こうした問題をなくすために、真実性を確保することが求められます。

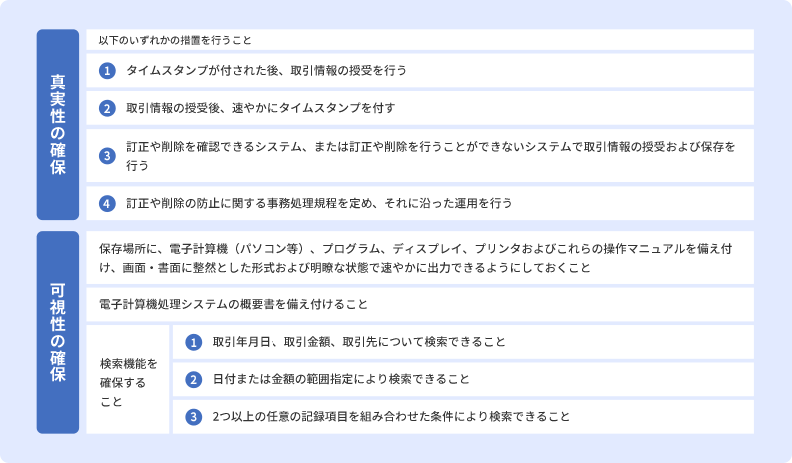

電子取引のデータを保存する際には、下記の4つのいずれかを満たさなければいけません。

電子データの真実性を確保する要件

-

(1)タイムスタンプを付した後で授受する

-

(2)授受後、すみやかにタイムスタンプを付する

-

(3)訂正や削除を確認できるシステムの導入

-

(4)訂正削除防止規程を備え付ける

タイムスタンプとは、ある特定のタイミングに、特定の書類が確かに存在したことを示すものです。書類のやりとりよりも前、あるいはやりとり後にすみやかにタイムスタンプが付されていれば、やりとりした時点の書類の内容を証明することができます。

また、訂正や削除の履歴がすべて記録されるシステムを利用していれば、授受後の書類が改変されていないかどうかも確認可能です。

例えば、対象の弥生製品をお使いであれば、「スマート証憑管理」というサービスを利用することで、(3)の措置に該当するので、真実性の確保が満たせます。

最後の「訂正削除防止規程」とは、電子取引データの訂正および削除の防止に関する事務処理規程のこと。訂正および削除の原則禁止と訂正削除を行う場合のルールを定め、改変等が行われることを防ぎます。国税庁では、法人用と個人事業主用、それぞれの「電子取引データの訂正及び削除の防止に関する事務処理規程」の例を公開しています。

なお、規程は作成して備え付けるだけでなく、それにもとづいた運用が必要です。

-

※国税庁「電子帳簿保存法参考資料(各種規程等のサンプル)

」

」

可視性の確保

可視性の確保とは、保存された電子データを確認するためのルールです。データが正しく保存されていたとしても、閲覧するための機器類が不足していたり、うまく検索できず必要なデータが見つからなかったりすると、必要なときに内容を確認できません。いつでも必要に応じてデータを閲覧できるように、可視性の確保が求められます。

可視性を確保するためには、下記の3点をすべて満たす必要があります。

電子データの可視性を確保する要件

- 保存場所に、電子計算機(パソコンなど)、プログラム、ディスプレイ、プリンターおよびこれらの操作マニュアルを備え付け、画面・書面に整然とした形式および明瞭な状態ですみやかに出力できるようにしておくこと

- 電子計算機処理システムの概要書を備え付けること

- 検索機能を確保すること

電子データの可視性を確保するためには、データを閲覧するためのパソコンやディスプレイ、プリンターなどが必要です。また、これらの機器類や、利用しているパソコンソフトやシステムなどのマニュアルを備え付けてください。

また、検索機能については、下記の3つの方法で検索ができるようにしておくことが求められています。

検索機能を担保する要件

- 取引年月日、取引金額、取引先で検索できる

- 日付または金額の範囲指定で検索できる

- 2つ以上の任意の検索項目を組み合わせて検索できる

ただし、日付または金額の範囲指定と、2つ以上の任意の検索項目を組み合わせての検索については、税務職員のダウンロードの求めに応じられる場合、満たす必要がありません。

例えば、「2023年10月に取引先A社に発行した請求書の写しのコピーを提出するように」という求めが税務職員からあった際、即時に提出できる体制があれば、範囲指定と組み合わせ検索はできなくても問題ありません。

なお、電子取引のデータ保存に必要な真実性と可視性の確保ですが、一部の事業者に対しては要件を満たさなくても良いとされています。

下記の要件に当てはまる事業者については、検索要件のすべてを不要とする措置がとられています。

検索要件の緩和対象事業者

- 前々年または前々会計年度の売上高が5,000万円以下の事業者

- 電子取引データをプリントアウトした書面を取引年月日やその他の日付、取引先ごとに整理された状態で提示・提出できる事業者

さらに、猶予措置として、下記をすべて満たす事業者は、真実性と可視性の確保すべての要件が不要となります。

電子データ保存要件の猶予措置の対象事業者

- 要件に沿った電子取引データの保存ができない相当の理由があったと所轄税務署長が認める事業者

- 税務調査などの際、電子取引データのダウンロードの求めに応じられる事業者

- 税務調査などの際、電子取引データをプリントアウトした書面を提示・提出できる事業者

上記の措置は、令和5年度税制改正によって定められました。2022年1月に改正電子帳簿保存法が施行されてからも細かい見直しが行われているので、今後も随時最新の情報を確認するようにしてください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子取引した書類の保存手順

電子取引で受け取った書類の保存手順は、利用するシステムや社内のルールによって異なります。ここでは、事業に必要な備品を通信販売で購入したケースを例に、保存手順について見ていきましょう。

なお、この通信販売では、「領収書が必要な場合はPDFデータをダウンロードする」と定められていて、社内ルールで領収書はクラウド上の「領収書フォルダ」に月別に保存する決まりになっていることとします。

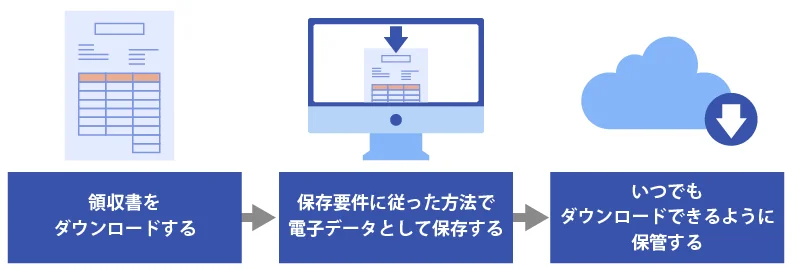

1. データをダウンロードする

通信販売サイトにログインして、領収書のデータをダウンロードします。ダウンロードしたファイルは、自動的にあらかじめ指定されたフォルダやダウンロードフォルダに保存されるか、保存場所の指定を求められます。どちらになるかはパソコンの設定により異なるため、状況に応じて対応してください。

2. 検索要件に従ってファイル名を変更する

電子取引のデータ保存に求められる検索要件を満たすために、ファイル名の変更を行います。検索要件では、下記の3つを満たす必要があるとされています。

データ保存に関する検索要件

- 取引年月日、取引金額、取引先で検索できる

- 日付または金額の範囲指定で検索できる

- 2つ以上の任意の検索項目を組み合わせて検索できる

税務職員によるダウンロードの求めに即時に応じられるようにしてあれば、範囲指定と組み合わせ検索は不要です。該当するのであれば、ファイル名に取引年月日、取引金額、取引先を含めておけば、検索要件を満たせるといえます。

例えば、ダウンロードした領収書が「2024年4月1日に、Aストアから購入した3,000円の領収書」である場合、下記のようなファイル名が想定されます。

領収書のファイル名の例

領収書_20240401_Aストア_3000

3. 所定の場所にデータを保存する

ファイル名を変更した領収書を、社内で定められた領収書フォルダに格納して完了です。パソコン内のフォルダなどに保存している場合、パソコンの故障などに備えてバックアップをとっておくと安心です。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子取引以外の電子帳簿保存法による保存方法

電子帳簿保存法には、電子取引のデータ保存以外に「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」と「スキャナ保存」という2つの区分も設けられています。

電子帳簿等保存とスキャナ保存への対応は任意ですが、対応する場合はそれぞれの区分に応じた要件を守って保存しなければいけません。

国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)

国税関係帳簿書類の電磁的記録による保存は、電子帳簿等保存と呼ばれる区分です。自社や自分が最初から最後まで一貫して電子的に作成した国税関係帳簿や国税関係書類について、電子データで保存する際の要件が定められています。会計ソフトなどを利用して作成した決算書類や帳簿を電子データで保存する場合などが該当します。

スキャナ保存

スキャナ保存とは、取引先から紙で受け取った書類や自社や自分が紙で発行した書類の控えをスキャンしてデータ化し、保存する方法です。スキャナ保存を利用する場合、スキャンした後の原本の紙の書類は破棄することができます。

スキャナ保存では、可視性や真実性を確保するためのさまざまな要件が定められています。検索要件を満たす必要もあるため、一般的にはスキャナ保存に対応したシステムを利用する場合が多いでしょう。

それぞれの詳しい保存要件についてはこちらの記事で解説していますので、参考にしてください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

2024年1月以後における要件緩和のポイント

令和5年度税制改正において、電子帳簿保存法の保存要件などの見直しが行われました。この見直しは、2024年1月1日以後、適用されています。税制改正は毎年行われているため、今後も最新の内容を確認することが大切です。ここでは、電子帳簿保存法の2024年1月1日以後が対象の主なポイントを見ていきましょう。

電子取引情報についての電磁的記録保存制度の見直し

前述のとおり、年間売上高5,000万円以下の事業者などに対して検索要件を不要とする措置や、一定の要件を満たす事業者に対して、すべての保存要件を不要とする経過措置などが設けられました。

優良な電子帳簿の範囲の見直し

2022年の電子帳簿保存法改正によって定められた「優良な電子帳簿に係る過少申告加算税の軽減措置」を利用する際に、優良な電子帳簿の要件を満たさなければならない帳簿の範囲が緩和されました。

見直し前は、仕訳帳、総勘定元帳、その他すべての青色関係帳簿が対象でしたが、2024年1月1日以後に法定申告期限等が到来する国税については、仕訳帳、総勘定元帳、その他一定の記載事項に関わるものが対象となっています。過少申告加算税の軽減措置を利用する事業者はチェックしておきましょう。

参考:国税庁「優良な電子帳簿の要件![]() 」

」

国税関係書類についてのスキャナ保存制度の見直し

国税関係書類のスキャナ保存を行う際に、満たすべき要件の一部が緩和されました。

国税関係書類のスキャナ保存には多くの要件が設けられていますが、このうち、2024年1月1日以後は、入力者等情報の確認や解像度・階調・大きさに関する情報の保存が不要に。また、帳簿との相互関連性の確保も重要書類のみに限定されています。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子取引のデータ保存の対応ポイント

電子取引のデータ保存は、2024年1月1日に完全義務化されています。対応すべきポイントは、下記のとおりです。

自社の電子取引の状況を確認する

まずは、実際に自社がどのような場面で電子取引を行っているか確認しましょう。取引先との書類のやりとり方法を洗い出し、ETCの明細やECサイトで購入した商品の領収書といった経費処理に必要な書類についても、何が電子取引に該当するのかを明確にしてください。

保存方法と場所を決め、業務フローを整備する

電子取引でやりとりしたデータについて、何をどこにどのように保存するのかといったルールづくりが必要です。受け取ったデータをそのままハードディスクなどに保存する他、電子帳簿保存法に対応したシステムを導入して管理する方法もあります。

検索要件を満たし、書類を一括管理するには、システム導入がおすすめです。なお、新たにシステムを導入する場合は、経理業務に関するフローの見直しを行い、社内外の関係者に情報を早期に共有することも求められます。

システムや規程などの準備を整える

導入するシステムの選定や、電子帳簿保存法に対応するための規程の制定といった準備を行います。弥生の「スマート証憑管理」を使えば、それだけで電子帳簿保存法に対応する形で電子取引のデータ保存が可能です。対象の弥生製品をご利用の方は無料で利用できますから、ぜひご検討ください。

システムを導入しない場合は、国税庁が公開している各種規程等のサンプルを参考に、事務処理規程を作成してください。その際は、可視性の確保への対応も必要です。

-

※国税庁「電子帳簿保存法参考資料(各種規程等のサンプル)」

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

自社が電子取引のデータ保存義務化に対応できているか今すぐ確認を

2024年1月1日以降、電子データとして受け取った書類はデータのまま保存しなければいけません。対応できているかどうか、自社の状況を確認してみましょう。同時に、従来の業務フローからの変更点については、従業員や取引先などへの周知も必要です。

電子取引のデータ保存義務化は、これまで紙で書類の保存を行ってきた事業者にとって、負担が大きく感じられるかもしれません。しかし、ペーパーレス化や電子化はこれからも加速していくと考えられます。

弥生の会計ソフトやクラウド申告ソフト「やよいの青色申告 オンライン」、クラウド請求書作成ソフト「Misoca」では、電子帳簿保存法やインボイス制度といった最新の法令に対応した書類の保存や経理処理が可能です。クラウド型のシステムなら、今後の法改正にもスムーズに対応できます。経理業務のDXやスムーズな電子データの管理に、弥生製品をぜひご活用ください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

クラウド請求書サービスと証憑管理サービスなら、改正電帳法に対応

クラウド見積・納品・請求書サービスとクラウド証憑管理サービスは、法令改正に対応するのでおすすめです。

クラウド見積・納品・請求書サービス「Misoca」で発行した請求書や取引先から受領した証憑は、「スマート証憑管理」と連携することで、電子帳簿保存法の要件を満たす形で電子保存・管理することができます。

また「Misoca」に関しては月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

今すぐ始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

見積書・納品書・請求書をテンプレートでキレイに作成

クラウド見積・納品・請求書サービス「Misoca」は見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。また適格請求書等保存方式(インボイス制度)に対応した証憑の発行も可能です。

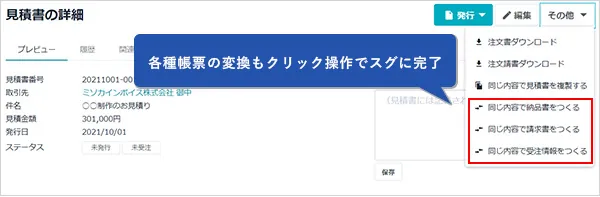

各種帳票の変換・請求書の自動作成で入力の手間を削減

「Misoca」は、見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。また固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。もう転記ミスや記載漏れの心配は必要ありません。

確定申告ソフトとの連携で請求業務から記帳までを効率化

「Misoca」で作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

【利用料0円】初めての方でも安心カンタン・個人事業主におすすめ【青色申告ソフト】

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」は、電子帳簿保存法に対応!優良な電子帳簿に対応しています。しかも、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できますので、幅広く電子帳簿保存法に対応可能です。もちろん、自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。