電子帳簿保存法でネット通販の取引はどうする?正しい保存方法を解説

監修者: 小林祐士(税理士法人フォース)

更新

ネット通販とは、インターネットを介して商品やサービスの売買を行うことです。近年は、企業や個人事業主の仕入や備品購入の際にネット通販を利用することも多くなっています。

ネット通販では、見積情報や請求情報、領収書などが電子的に発行されることが珍しくありません。取引情報を電子的に授受することは、電子帳簿保存法の「電子取引」に該当します。そのため、電子帳簿保存法の「電子取引のデータ保存」の要件に従ってデータを保存しなければならない点を認識して事業をすすめていきましょう。

この記事では、自身がネット通販を行う場合、そしてネット通販で受領する領収書などの保存方法や電子帳簿保存法への対応方法について解説します。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子データで受け取ったネット通販の領収書は電子帳簿保存法の対象書類

電子データで受け取ったネット通販の領収書は、電子帳簿保存法の「電子取引のデータ保存」の対象書類です。

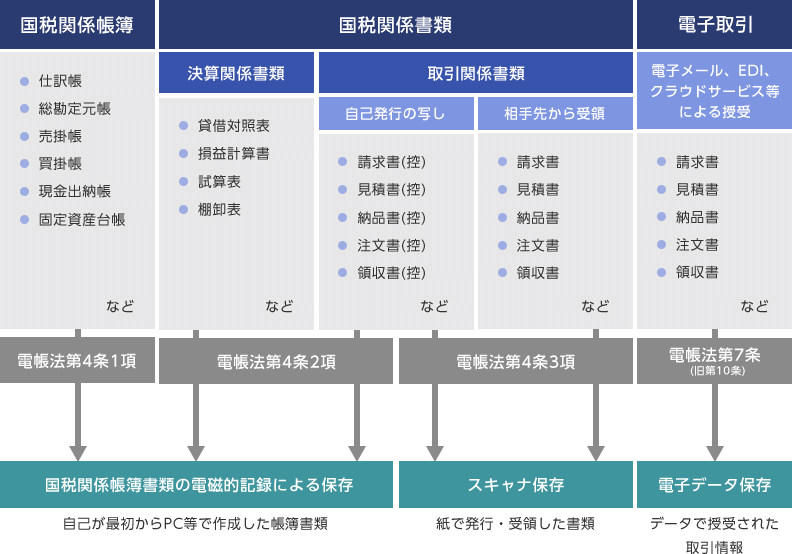

電子帳簿保存法の対象となる書類は、国税関係帳簿と国税関係書類です。このうち、ネット通販の領収書は、国税関係書類の中の「取引関係書類」に該当します。

電子帳簿保存法の分類と対象書類

電子帳簿保存法には「電子取引のデータ保存」「スキャナ保存」「電子帳簿等保存」の3つの区分がありますが、取引関係書類のうち、電子データとして受け取ったものは電子取引のデータ保存の要件に従って保存する必要があります。

紙で受け取った取引書類は、紙のままで保存することができます。また、紙で受け取った取引書類をスキャナ保存の要件に従って保存することも可能です。スキャナ保存を行うかどうかは任意となっています。

なお電子取引のデータ保存では、2024年1月以後の電子取引からデータで授受した請求書や見積書、領収書といった書類は要件に則ってデータで保存することが、義務付けられています。

電子取引のデータ保存の対象書類

ネット通販の領収書は電子的に授受することが増えている

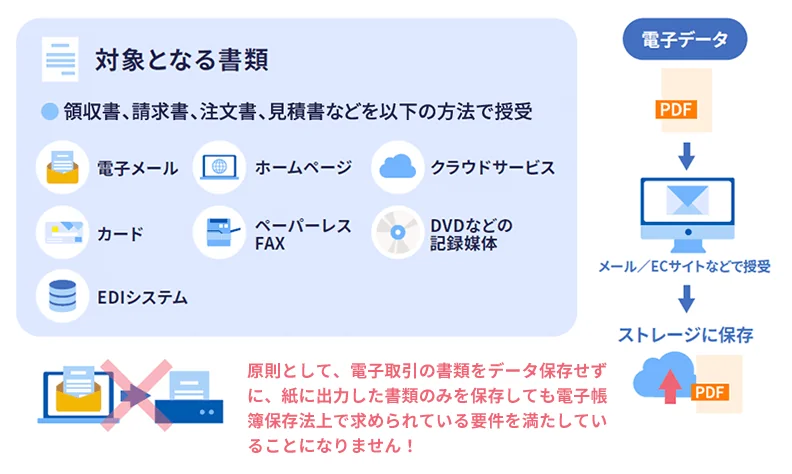

ネット通販は、商品がネット上で売買され、配送されるサービスです。注文がオンラインで行われるため、請求書や領収書といった書類もインターネットを介して交付されることが増えています。

例えば、メールで届く領収書や、購入履歴からダウンロードできる領収書などがこのケースに該当します。また、注文内容のような、通常注文書に記載されるような内容も、注文確認メールに記載されて届くケースが一般的です。

ネット上で商品を販売する売手側も、受注内容をメールなどで通知し、領収書も電子データで発行してメールやダウンロードで届けることがあるでしょう。

このように、ネット上でデータとして交付された書類は、すべて電子帳簿保存法が定める電子取引のデータ保存の要件に則った保存が必要です。

なお、ネット通販の事業者側が、物品の購入者(買手側)などの電子取引に係る保存義務者が満たすべき電子取引のデータ保存で定められている「真実性の確保」「可視性の確保」といった要件を満たしており、領収書などの電子取引データをいつでも確認できる状態にしている場合には、買手側は必ずしも領収書をダウンロードして保存していなくても問題はありません。

また、例えば、前々年度の売上高が5,000万円以下の事業者、または電子取引データで受領した書類を印刷して取引年月日や取引先ごとに整理した状態で提示・提出できる事業者は、税務職員によるダウンロードの求めに応じられる場合には「検索機能の確保」が不要となります。そのため、購入者の購入情報を管理するページ内で、検索機能の確保がなされている必要はありません。ただし、領収書などの取引書類は一定期間の保存が必要なので、買手側はネット通販サイトで領収書などのデータが確認できる期間を確認しておく必要があるでしょう。なお、この場合において、保存については、当該管理ページ内で電子取引データの確認が随時可能な状態である場合には、必ずしもその電子取引データをダウンロードして保存しなくても差し支えありません。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子取引の情報は電子取引データのままの保存が必要

電子取引の過程で授受した取引情報は、電子取引データのまま保存することが必要です。これは、法人・個人にかかわらずほぼすべての事業者は義務となっています。

例えば、ネット通販で商品を購入して領収書をダウンロードした場合は、電子取引のデータ保存の要件に従って保存する必要があります。そのうえで、領収書データを印刷して紙で保存することは実務上では可能です。

電子取引データの保存場所は特に規定されていません。自社のパソコンやクラウド上の書類管理システム、外付けハードディスクなどでの保存が可能です。ただし、保存する際は電子取引のデータ保存に定められた要件を守り、税務調査の際に要求があればいつでもダウンロードできるようにしておかなくてはなりません。

ネット通販での電子取引のデータ保存の流れ

なお、ネット通販で購入した商品と一緒に紙の領収書が送られてきた場合、領収書は紙のまま保存できます。データで受け取ったものはデータのまま、紙で受け取ったものは紙のまま保存するということです。

なお、紙で受け取った書類は、電子帳簿保存法のスキャナ保存の要件を満たす形で、データ化して保存することもできます。こちらの対応は任意ですから、業務の都合や管理状況に応じて利用するかどうか検討しましょう。

電子取引のデータ保存の対象者

電子帳簿保存法は、国税関係帳簿・書類の保存が義務付けられているすべての事業者が対象です。電子取引のデータ保存も、法人・個人事業主を問わずほぼすべての事業者は対応しなくてはなりません。

また、副業収入のある人でも「現金預金取引等関係書類」の保存義務がある場合は、電子取引がある場合は対象者になります。2022年分の確定申告から、副業収入(業務にかかる雑所得)について、前々年の副業収入が300万円を超える場合は、請求書や領収書といった現金預金取引等関係書類の保存が必要です。

なお、基準となる「300万円」は、所得ではなく収入で判定する点に注意しましょう。

2024年1月1日から電子取引のデータ保存が完全義務化

繰り返しになりますが、2024年1月1日以後の電子取引から、電子取引のデータ保存が完全義務化されています。ネット通販で取引書類をデータで受領した場合もデータ保存の対象ですので、対応が必要です。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

ネット通販の領収書の保存要件

ネット通販で商品を購入し、領収書などが電子的に交付されたときは、電子帳簿保存法の決まりに沿って書類の保存をします。

電子帳簿保存法の「電子取引のデータ保存」では「真実性の確保」と「可視性の確保」が必要であると定められています。具体的に何をしなければならないのかを押さえておきましょう。

電子データの真実性・可視性を確保する要件

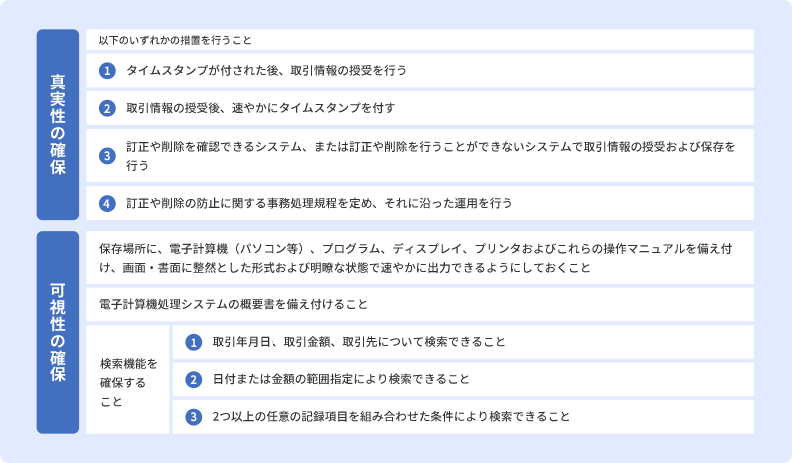

真実性の確保

真実性の確保とは、保存している書類の電子取引データが改変されていないことを担保するために守らなければならない要件です。4つの方法のうち、いずれか1つに対応する必要があります。

電子取引データの真実性を確保する要件

-

(1)タイムスタンプを付した後で授受する

-

(2)授受後、速やかにタイムスタンプを付す

-

(3)訂正や削除を確認できるシステム、または訂正や削除ができないシステムの導入

-

(4)訂正や削除の防止に関する事務処理規程を備え付け、それに沿った運用を行う

システムを導入しない場合は、事務処理規程を作成して、規程に沿った書類の管理を行わなければなりません。事務処理規程のサンプルは、国税庁の「参考資料(各種規程等のサンプル)![]() 」で公開されています。

」で公開されています。

対象の弥生製品をお使いであれば、「スマート証憑管理」というサービスを利用できるので(3)の措置に該当するため、真実性の確保が満たせます。

可視性の確保

可視性の確保とは、保存した書類の電子取引データをいつでも必要なときに確認できるようにするための要件です。下記をすべて満たさなければなりません。

電子取引データの可視性を確保する要件

- 保存場所に、電子計算機(パソコンなど)、プログラム、ディスプレイ、プリンターおよびこれらの操作マニュアルを備え付け、画面・書式に整然とした形式および明瞭な状態で速やかに出力できるようにしておくこと

- 電子計算機処理システムの概要書を備え付けること

- 検索機能を確保すること

ただし、システムの概要書は自社でシステムを構築して運用する場合のみ該当します。それ以外の場合は不要です。

また、検索機能とは、データ保存した書類を下記の3つの方法で検索できるようにしておくことです。

検索機能を担保する要件

- 取引年月日、取引金額、取引先で検索できる

- 日付または金額の範囲指定で検索できる(※)

- 2つ以上の任意の記録項目を組み合わせて検索できる(※)

上記の(※)に該当する要件は、税務職員からの求めに応じてデータの提示・提出ができるようになっていれば満たす必要はありません。

また、下記を満たす事業者は、上記の検索要件を満たす必要はありません。

検索要件を満たさなくてもよい事業者

- 前々年度の売上高が5,000万円以下の事業者、または、電子取引データをプリントアウトした書面について取引年月日及び取引先ごとに整理した状態で提示・提出できる事業者

- 税務職員からのダウンロードの求めに応じられる事業者

電子取引のデータ保存では、電子的に交付された書類を印刷して保存することが認められていません。

一方で、データで保存しつつ、印刷した書類も保存しておくことは可能です。ただし、紙の書類を整理された状態で保管していても、データを削除することはできません。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子取引のデータ保存の要件を満たせない場合

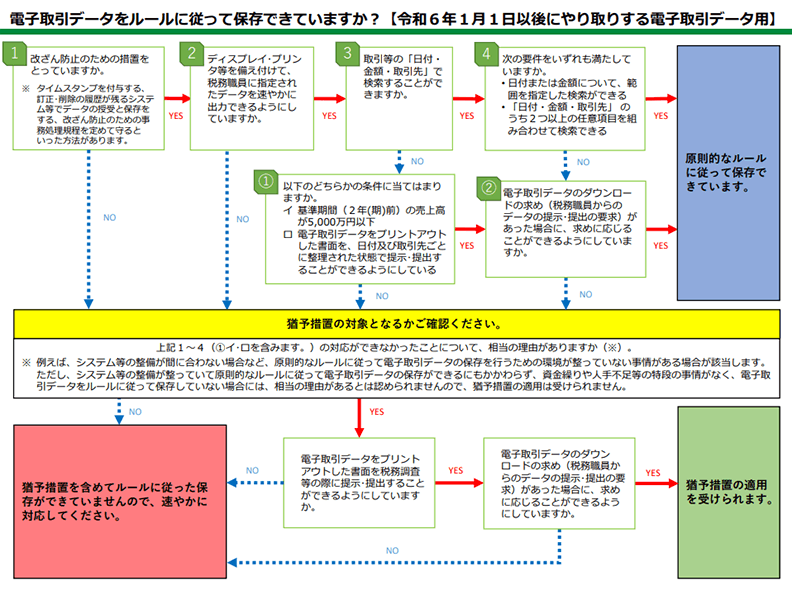

電子取引のデータ保存は、ほぼすべての事業者に対して完全義務化されています。ただし、下記をすべて満たす事業者は、保存時に満たすべき要件を満たさなくてもよいとされています。

- 書類の保存をした際、要件に沿った保存ができない相当の理由があると税務署長が認める(事前申請不要)

- 税務調査などの際、電子取引データのダウンロードの求めに応じられる

- 税務調査などの際、電子取引データをプリントアウトした書面の提示・提出の求めに応じられる

とはいえ、上記はあくまでも猶予措置ですから、早めに対応できるようにしておきましょう。

電子取引データをルールに従って保存できているか確認できるチェックシート

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

Amazonや楽天などのネット通販で領収書を受け取った際にデータ保存する手順

続いては、Amazonや楽天などのネット通販を利用したときの領収書の保存に関する、基本的な手順について見ていきましょう。

なお、ここでは例として「領収書はPDFデータをダウンロードしてください」とネット通販事業者から案内があった場合について解説します。具体的な領収書の交付方法は通販サイトによって異なることがあるので、個別に確認してください。

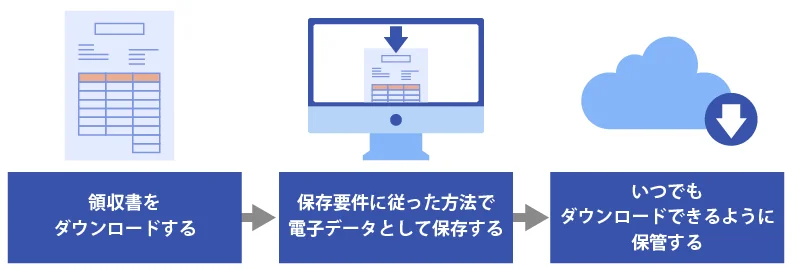

1.データをダウンロードする

まずは、領収書のデータをダウンロードします。注文履歴欄から発行できるようになっているケースや、メールに添付されているケースなどがあります。どちらの場合も、書類のデータをダウンロードすることには変わりありません。

なお、画面に領収書が表示されるもののダウンロードボタンがないというときは、画面のスクリーンショットを保存します。スクリーンショットも、PDFのダウンロードと同じように領収書として扱われます。

また、領収書が別途発行されず、電子メールの本文に領収書に記載されるべき取引情報が記載されているときは、電子メール自体を保存してください。PDFなどに変換して保存することもできます。

2.検索要件に従ってファイル名を変更する

必要に応じて、ダウンロードしたPDFのファイル名を変更します。ファイル名を見ただけで何の書類かがわかるように「書類の種類」「日付」「取引先」「金額」などを含めたファイル名にすることがおすすめです。

例えば、楽天で2024年4月1日に10000円の購入を行った場合、「領収書_20240401_楽天_10000」といったファイル名が考えられます。

なお、「領収書_20240401_楽天_10000」と「領収書_楽天_10000_20240401」は、どちらも書類の種類、日付、取引先、金額の情報を含んだファイル名ですが、名付け順が異なります。こうした状態では、管理が煩雑になってしまうかもしれません。

誰が保存しても同じルールでファイル名を付けられるように、事前に自社のルールを定めておくことが大切です。

3.所定の場所にデータを保存する

ファイル名を変更したデータを所定の場所に保存します。保存場所は、クラウド上でもパソコンのハードディスクでも外部の記憶媒体でも問題ありません。書類の種類や、取引先によってフォルダを分けて管理するとわかりやすいでしょう。

ただし、保存媒体が破損するとデータを閲覧できなくなるおそれがあります。外部の記憶媒体やパソコンのハードディスクなどに保存する場合は、バックアップを取るなどの対策をしておくことをおすすめします。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

ネット通販で授受した書類を保存する際のポイント

ネット通販で授受した書類を保存する際の主なポイントは下記のとおりです。ネット通販で取引を行う際の参考にしてください。

電子帳簿保存法の対象書類は原則7年間保存する必要がある

領収書や請求書といった取引関係書類は、保存期間が定められています。これは、紙の取引書類でも電子データの取引書類でも保存期間は同様です。なお、保存期間は法人、個人事業主など、ケースによって異なります。

なお、いずれの場合も、適格請求書(インボイス)に該当する書類であれば、7年間保存が必要です。

法人の場合

法人の場合、取引関係書類の保存期間は原則7年間です。ただし、欠損金額が生じた年度は10年間となります。

青色申告の個人事業主の場合

青色申告事業者の場合、領収書や預金通帳といった現金預金取引関係書類は7年間の保存が必要です。なお、前々年分の事業所得および不動産所得の金額が300万円以下の場合は5年間となります。また、請求書、見積書など、上記以外の書類の保存期間は5年間です。

白色申告の個人事業主の場合

白色申告事業者の場合、取引関係書類は5年間の保存が必要です。

前々年の副業収入が300万円超の場合

前々年分の副業収入が300万円超の場合、現金預金取引等関係書類を5年間保存する必要があります。

自社の状況把握と書類の授受方法の確認が大切

電子取引のデータ保存に対応するためには、現在、どの程度電子取引が行われているかなど自社の状況把握が大切です。取引先との書類の授受方法や事業に必要な物品の調達方法についても、改めて確認することをおすすめします。

電子取引の頻度が高い場合は、効率良く管理できるシステムの導入を検討する必要があるかもしれません。それほど頻度が高くない場合は、事務処理規程の作成とそれに沿った運用で対応することも可能です。

また、システムを導入し、なおかつ事務処理規程を設けることもできます。事務処理規程を設けておくことで改ざんを防止し、業務フローを明確にできるでしょう。

保存方法を社内に周知する

電子取引を行った際の書類の保存方法は、社内に周知するようにしてください。備品の購入は経理担当者以外が行うこともあり、保存方法が周知されていないと、取引情報が誤って破棄されてしまったり、要件を満たす形での保存ができなかったりします。

自社の保存ルールや業務フローを定め、保存方法などがわからなくなったときはすぐに確認できるよう、マニュアルを整備しておくのがおすすめです。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

ネット通販の電子取引データ保存に関するよくある質問

ネット通販を利用したときの書類の電子取引データ保存について、よくある質問と回答を紹介します。電子帳簿保存法を遵守した書類の保存を行うためにお役立てください。

ネット通販の1回の注文で受領した書類はすべて保存対象?

ネット通販を利用した際に受領した請求書や納品書などの書類は、すべて取引関係書類として交付されたものと見なされます。日付や取引先、金額といった取引情報が記載されている書類については、すべてダウンロードして電子帳簿保存法の要件を満たす形で保存してください。

PDFをダウンロードできない場合の対処方法は?

PDFをダウンロードできない場合は、取引画面をスクリーンショットでもかまいません。領収書をダウンロードできないネット通販を利用した場合は、取引年月日、金額、内訳、取引先がわかる取引画面をスクリーンショットして保存します。

画面のスクリーンショットも、電子取引の書類としてダウンロードした書類と同等に扱われます。領収書のダウンロードの可否は、購入や決済を確定させる前に確認しておきましょう。

なお、領収書がそもそも紙で交付される場合は、紙の領収書を保管しておけば問題ありません。

ネット通販でポイントを使い支払った金額が0円だった場合、領収書の保存は必要?

支払った金額が0円だったとしても領収書の保存は必要です。経費の金額は、ポイント利用分を含めた総支払額だからです。今回のようにポイントを利用した場合は、実際に商品やサービスなどの金額やポイントの利用額など詳細を確認するために必ず領収書を取得しましょう。なお、ネット通販によっては領収書の金額にポイント利用分を含めないケースもあります。そのためポイントを利用した経費の支払いに関する社内規定を設けておくとよいでしょう。

電子データの領収書を受領し、紙の領収書も品物と一緒に受け取った場合は保存が必要?

領収書をデータで受領し、同じ内容の領収書を紙でも受領した場合、原則として、電子取引データが保存してあれば紙の領収書は破棄できます。

ただし、紙の書類を正本とすることを社内ルールで決めている場合は、紙の書類を保存しておく必要があります。電子データと紙の両方、あるいはどちらか一方など、正本と定めている書類を保存してください。なお、内容が同一でなく、双方で補い合うような形になっているのであれば、両方の保存が必要です。

ネットショップで見積書がいつでもダウンロードできる場合も保存は必要?

見積書をいつでもダウンロードできる場合でも、電子取引データで保存することをおすすめします。

ただし、ネットショップの事業者が、そのECサイト上で電子取引のデータ保存で定められている「真実性の確保」「可視性の確保」の中の「検索機能の確保」といった要件を満たしており、領収書などの電子取引データをいつでも確認できる状態にしている場合には、買手側は必ずしも領収書をダウンロードして保存する必要はありません。

また、前々年の売上高が5,000万円以下の事業者、または電子取引データで受領した書類を印刷して取引年月日や取引先ごとに整理した状態で提示・提出できる事業者は、税務職員のダウンロードの求めに応じられるにある場合、「検索機能の確保」が不要となります。

上記に該当する場合でも、買手側はネットショップで領収書データが確認できる期間を確認しておく必要があるでしょう。データが確認できる期間が不明の場合は、保存期間を満たせない可能性を鑑みて、ダウンロードしておくことをおすすめします。

「スマートEX」でチケットを購入すると、領収書データのダウンロード・保存はできませんが「紙」の印刷は可能です。紙の保存で問題ない?

画面上に領収書が表示されるもののダウンロード機能がないという場合は、スクリーンショットを保存してください。スクリーンショットも、PDFのダウンロードと同じように領収書としての効力を持ちます。

Amazonで商品を注文した際、注文受付メール、発送メール、紙の納品書と3つのやりとりが発生しますが、すべてのメールと書類を保存する必要がある?

金額や納品日などの取引情報の記載があるメールと紙の納品書は、保存が必須です。このケースでは、注文書の内容が記載された注文受付メールと、紙の納品書の保存を行います。一方、発送を知らせるメールは取引情報ではないため、保存義務はありません。

なお、メールを保存する際は、管理しやすいようにメールをPDF化することが認められています。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

ネット通販を利用するなら、電子取引のデータ保存に対応したシステムを導入しよう

2024年1月1日から、電子取引のデータ保存が完全義務化されました。ネット通販で発行される電子書類は、電子取引のデータ保存に則って保存する必要があるため、どのように保存を行うのかを決めておくことをおすすめします。

電子データで授受した書類の保存は、手動で対応すると多大な手間がかかります。また、紙の書類とデータの書類が混在する場合、紙保存とデータ保存が存在することで、管理の手間もかさんでしまう可能性もあります。電子帳簿保存法の「電子取引のデータ保存」「スキャナ保存」に対応したシステムを活用して、データ化を進めていくのがおすすめです。

弥生の「スマート証憑管理」は、電子帳簿保存法の電子取引のデータ保存、スキャナ保存だけでなく、適格請求書等保存方式(インボイス制度)にも対応した書類管理システムです。

対象の弥生製品をお使いの方は無料で利用でき、連携できます。書類管理業務の効率化と電子帳簿保存法への適切な対応のために、ぜひご活用ください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

クラウド請求書サービスと証憑管理サービスなら、改正電帳法に対応

クラウド見積・納品・請求書サービスとクラウド証憑管理サービスは、法令改正に対応するのでおすすめです。

クラウド見積・納品・請求書サービス「Misoca」で発行した請求書や取引先から受領した証憑は、「スマート証憑管理」と連携することで、電子帳簿保存法の要件を満たす形で電子保存・管理することができます。

また「Misoca」に関しては月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

今すぐ始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

見積書・納品書・請求書をテンプレートでキレイに作成

クラウド見積・納品・請求書サービス「Misoca」は見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。また適格請求書等保存方式(インボイス制度)に対応した証憑の発行も可能です。

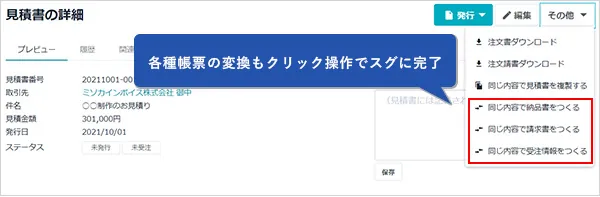

各種帳票の変換・請求書の自動作成で入力の手間を削減

「Misoca」は、見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。また固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。もう転記ミスや記載漏れの心配は必要ありません。

確定申告ソフトとの連携で請求業務から記帳までを効率化

「Misoca」で作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

【利用料0円】初めての方でも安心カンタン・個人事業主におすすめ【青色申告ソフト】

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」は、電子帳簿保存法に対応!優良な電子帳簿に対応しています。しかも、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できますので、幅広く電子帳簿保存法に対応可能です。もちろん、自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。