電子帳簿保存法のスキャナ保存制度とは?要件やタイムスタンプについて解説

監修者: 小林祐士(税理士法人フォース)

更新

スキャナ保存は、電子帳簿保存法における区分のひとつです。紙で受け取った書類や自身で作成して紙で渡す書類の写しをスキャンして電子データとして保管できるようにするための要件を定めています。

本記事では、電子帳簿保存法の区分である「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」「スキャナ保存」「電子取引のデータ保存」のうち、スキャナ保存に焦点を合わせて2022年1月から改正内容や詳しい要件、メリットの他、始め方、令和5年度税制改正による2024年1月からの「スキャナ保存」に関係する変更点についても解説していきます。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

スキャナ保存とは、紙で受領した書類や自身で作成した書類の写しをスキャンしてデータ保存すること

スキャナ保存は、電子帳簿保存法における保存区分のひとつです。

電子帳簿保存法の3つの区分

- スキャナ保存:紙で受け取った書類や自身で作成した書類の写しをスキャンして電子的に保存する

- 国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存):パソコンなどで作成した国税関係帳簿や書類を電子的に保存する

- 電子取引のデータ保存:メール添付やクラウド上でのやりとりなど、電子データとして受け取った国税関係書類を電子的に保存する

スキャナ保存では、取引先から紙で受領した国税関係書類や、自社が紙で作成した国税関係書類の控えを電子データとして保存する際の取り扱いについて定めています。

スキャナ保存の対象になる書類には、下記のようなものが該当します。

スキャナ保存の対象書類

- 店舗で受け取ったレシート

- 取引先から紙で送られてきた請求書

- 自社が作成した領収書の控え

事業を行ううえでは、さまざまな書類を受け取ります。そのうち、請求書、領収書、見積書、納品書、注文書といった国税関係書類に該当するものです。紙で受け取ったものや発行したものは、すべてスキャナ保存の対象です。

なお、スキャナ保存の対象書類については、要件に沿う形で正しく電子保存されていれば、紙で受け取った原本を保存する必要はありません。スキャナではなく、スマートフォンのカメラで撮影したデータなどでも、要件を満たしていれば認められます。

スキャナ保存への対応は任意です。紙で受け取った書類をデータ化して保存するか、紙のまま保存するかは事業者が自由に選択できます。ただし、データで保存するのであればスキャナ保存の要件を満たさなければいけません。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法の改正によるスキャナ保存の主な変更点

2022年1月1日に、改正電子帳簿保存法が施行されました。ここでは、スキャナ保存に関する主な変更点について解説します。なお、この改正では、電子取引に関する書類の電子データ保存が義務化されるという大きな制度変更も行われています。なお、令和5年度税制改正により、電子帳簿保存法の「スキャナ保存」に関係する変更がさらに行われています。2024年1月1日からの変更内容も併せて確認をしておきましょう。

電子取引のデータ保存の義務化についてはこちらの記事で解説していますので、参考にしてください。

電子取引とは?全事業者が対象となる電子帳簿保存法改正の影響も解説

税務署長の事前承認制度の廃止

2021年までの電子帳簿保存法では、スキャナ保存を行いたい事業者は事前に所轄の税務署長に届出を行い、承認を得る必要がありました。しかし、2022年1月1日に改正電子帳簿保存法が施行され、事前の承認手続きが不要になっています。

スキャナ保存を始めたい事業者は、環境が整い次第、それぞれのタイミングで紙の保存からスキャナ保存への移行が可能です。

タイムスタンプ要件の緩和

タイムスタンプとは、ある時点の電子データの存在と、それ以降の改ざんがないことを証明するシステムです。スキャナ保存ではスキャンしたデータにタイムスタンプを付与する必要がありました。電子帳簿保存法改正によって、2022年1月1日から下記のように要件が大幅に緩和されています。

タイムスタンプを付与するまでの日数

従来3営業日以内だったタイムスタンプ付与までの日数が、最長約2か月と概ね7営業日以内と大幅に延長されました。

タイムスタンプの付与に代わる制度

訂正や削除を行った際に事実や内容確認ができるクラウドシステムなどを利用し、入力期間内の記録の保存が確認できる場合は、タイムスタンプの付与が不要になりました。

適正事務処理要件の廃止

従来の電子帳簿保存法では満たす必要があった「適正事務処理要件」が廃止されました。適正事務処理要件とは、下記の3点です。

適正事務処理要件

- 関連性のある各事務については、別の人物が処理を行う

- 事務の処理内容を確認するために、定期的に検査を行う

- 処理に不備があった場合、報告と原因究明、改善のための方策を検討する

上記について、これまでは規程を定めるとともに、それにもとづいた処理が求められていました。2022年1月1日以後は、これらの実施・検討は不要です。

検索要件の緩和

スキャナ保存には、保存したデータを一定の条件で検索できるようにしておかなければならないという決まりがあります。電子帳簿保存法の改正で、2022年1月からこの要件が大幅に緩和されました。規定は下記のとおりです。

検索要件に関する規定

- 取引年月日、取引金額、取引先の3つの条件で検索できる

- 日付または金額の範囲指定で検索できる

- 2種類以上の任意の項目を組み合わせて検索できる(取引年月日と取引先など)

ただし、税務職員によるダウンロードの求めに応じられるようにしてある場合、「日付または金額の範囲指定で検索できる」「2種類以上の任意の項目を組み合わせて検索できる」の2つは満たさなくても問題ありません。

罰則の強化

スキャナ保存を行った国税関係書類に関して、隠ぺいや仮装があった場合、それにより発生した申告漏れなどに課せられる重加算税が10%加重されます。なお、隠ぺいや仮装とは、二重帳簿のような悪質な行為のことです。罰則の強化といっても、正しく帳簿をつけ、経理処理をしている事業者にとっては特に問題のない変更だといえるでしょう。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法に対応するスキャナ保存の要件

スキャナ保存の要件は、資金や物の流れに直結する重要書類と、それ以外の一般書類に分けて定められています。重要書類には、契約書や納品書、請求書、領収書などが該当します。一般書類とは、見積書や注文書、検収書などです。

重要書類と一般書類は、どちらも通常の業務の中で生じる書類です。どちらか一方だけをスキャナ保存するとは考えにくいことから、重要書類に対応できる環境を整えておくことをおすすめします。なお、詳細は後述しますが、令和5年度税制改正により2024年1月1日以後にスキャナ保存を行う国税関係書類について、帳簿との相互関連性の確保が必要な書類は、「重要書類(契約書・領収書・送り状・納品書等のように、資金や物の流れに直結・連動する書類)」に限定されることになりました。

スキャナ保存の要件は下記のとおりです。スキャナで読み取った画像を紙の代わりとして利用できるようにするため、いくつかの要件が必要とされていますのでご注意ください。

| 項目 | 内容 | 補足 |

|---|---|---|

| 一定水準以上の解像度およびカラー画像での読み取り |

|

「一般書類」の場合、カラー画像であることを要しないとされています。書類の区分(一般書類、重要書類)については、国税庁パンフレット |

| 表示・印刷など | 整然とした形式や4ポイント以上の大きさの文字を認識できる、すみやかに検索し出力できる | 対応するソフトウェアを利用する場合、通常意識する必要はありません。 |

| 帳簿との相互関連性 | 書類に対応する帳簿との間で相互にその関連性を確認できる | 2024年1月1日以後は「重要書類」のみ確認できればよく、「一般書類」では不要です。 |

| 訂正や削除ができないシステムに保存する、またはタイムスタンプを付与するなど |

|

|

| バージョン管理 | 書類を訂正、または削除した場合は、その事実および内容が確認できる | |

| 検索機能の確保 | 次の要件による検索が可能

|

すみやかに表示できるシステムである必要があります。税務職員によるデータのダウンロードの求めに応じられる場合は、「2つ以上の任意の項目を組み合わせての条件設定」といった検索機能にかかる一部要件は不要です。 |

| 見読可能装置 |

|

|

| システム書類 |

|

| 項目 | 内容 | 補足 |

|---|---|---|

| 帳簿との相互関連性 | 書類に対応する帳簿との間で相互にその関連性を確認できること | 2024年1月1日以後に行うスキャナ保存については「一般書類」の場合、帳簿との相互関連性確保が不要です。 |

| 訂正や削除ができないシステムに保存するなど | 訂正や削除ができないシステムに保存する | タイムスタンプを付与する方法でもいい。書類の受領等後または業務の処理にかかる通常の期間(最長2か月以内)を経過した後、すみやか(概ね7営業日以内)に付与が必要です。 |

| バージョン管理 | 書類を訂正、または削除した場合は、その事実および内容が確認できる | |

| 検索機能の確保 |

次の要件による検索が可能

|

すみやかに表示できるシステムである必要があります。税務職員によるデータのダウンロードの求めに応じられる場合は、「2つ以上の任意の項目を組み合わせての条件設定」といった検索機能にかかる一部要件は不要です。 |

| 項目 | 内容 | 補足 |

|---|---|---|

| 入力者などの情報の確認 | 書類の登録者、またはその者を管理する人に関する情報が確認できること | 2024年1月1日以後に行うスキャナ保存については、入力者などの情報の確認自体が不要になりました。 |

| 各種書類の備え付け |

|

| 項目 | 内容 | 補足 |

|---|---|---|

| 解像度情報などの保存 | 解像度や階調、書類の大きさに関する情報を保存すること | 2024年1月1日以後に行うスキャナ保存については、解像度情報などの保存自体が不要になりました。 |

スキャナ保存の要件には、タイムスタンプの付与または入力期間内のスキャナ保存が確認できるシステムの利用といったものが含まれることから、スキャナ保存に対応できるシステムを利用するのが効率的です。

加えて、14インチ以上のカラーディスプレイやカラープリンターの備え付け、200dpi以上の解像度のスキャナといった設備面の要件も含まれます。スキャナ保存を行う際は、システム導入に加えて、自社の設備についても見直しを行う必要があります。

なお、スキャナ保存では、下記のいずれかの入力期間内に入力が必要です。

スキャナ保存の入力期間の制限

- 書類の作成または受領から概ね7営業日以内

- 各企業が定めている業務処理サイクルの期間(最長2か月)を経過した後、概ね7営業日以内

ただし、最長2か月と概ね7営業日以内の入力を行うためには、書類の作成または受領からスキャナ保存までの事務処理規程を定めておく必要があります。

なお、令和5年度税制改正で、電子帳簿保存法の新たな改正も含まれています。その中で2024年1月1日以後にスキャナ保存が行われる国税関係書類について適用されるものは以下のとおりです。

解像度・階調・大きさに関する情報の保存が不要

国税関係書類をスキャナで読み取った際の解像度・階調・大きさに関する情報の保存を必要とする要件が廃止されました。スキャナで読み取る際に守らなければならない解像度(200dpi以上)や階調(原則としてカラー画像)などの要件に変更はありません。

入力者などの情報の確認要件が不要

スキャナ保存時に記録事項の入力を行う者またはその者を直接監督する者に関する情報を確認できるようにしておくことを求める要件が廃止されました。電子取引データ保存についても同様です。

帳簿との相互関連性の確保が必要な書類が重要書類に限定

スキャナで読み取った際に、帳簿と相互にその関連性を確認できるようにしておく必要がある国税関係書類が「重要書類(契約書・領収書・送り状・納品書等のように、資金や物の流れに直結・連動する書類)」に限定されます。この見直しにより「一般書類(見積書・注文書等や納品書の写しのように、資金や物の流れに直結・連動しない書類)」をスキャナ保存する場合については、相互関連性の確保が不要になります。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

スキャナ保存のメリット

スキャナ保存には、保管コストの削減や生産性の向上、テレワークの推進といったメリットがあります。それぞれ詳しく解説します。

保管コストの削減

紙の書類を保管するためには、保管するためのファイルやスペースが必要です。スキャナ保存に対応することで、ファイルやスペースの確保にかかるコストや、紙の書類を管理するための人的コストを削減できます。

生産性の向上

書類をデータとして保管すれば、必要な情報を即座に確認することが可能です。これによって、生産性の向上が見込めます。

例えば、過去の取引について調べなくてはいけない場合、紙で書類の保存をしていると、過去の書類を保管場所まで探しに行かなければいけません。必要な確認が終わった後は、再びファイルを戻す手間も生じます。電子データとして保存されていれば、検索するだけで必要な情報を取り出せます。

テレワークの推進

紙ベースの管理からデータでの管理に移行することは、脱はんこやテレワークの推進につながります。経理担当者が紙の領収書を処理するために出社する必要がなくなりますし、営業社員にとっても、領収書を上司や経理に回すためだけに帰社することがなくなり、業務効率化につながります。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

スキャナ保存のデメリット

多くのメリットがあるスキャナ保存ですが、いくつかのデメリットもあります。具体的にどのようなデメリットがあるのか、詳しく見ていきましょう。

スキャン作業の手間

紙で受け取った書類を経理担当者がスキャナ保存するためには、かなりの手間がかかります。経理担当者がすべての書類をスキャンして保存するとなると、非常に大きな負担になるでしょう。担当者に負荷がかかりすぎない業務フローを検討する必要があります。

スキャン用の機器類が必要

スキャナ保存を行うためには、要件を満たすための機器類が必要です。解像度やカラーの規定を満たせるスキャン装置と、14インチ以上のカラーディスプレイ、カラープリンターを用意しなければいけません。そうした機器類を保有していない企業の場合は、導入するための初期費用がかかります。

セキュリティ対策が必須

電子データで書類を保管する際は、情報漏洩や画像の改ざんといった問題を防ぐためのセキュリティ対策が必須です。同時に、システムトラブルなどが起こった場合の対処についても検討しておかなければいけません。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

スキャナ保存を始める準備

スキャナ保存は、事前承認制度がなくなったことで以前よりも導入までのハードルが低くなったといえます。とはいえ、新たにスキャナ保存を始めるにあたっては、相応の準備が必要です。

スキャナ保存を始める際に、やっておきたい3つの準備を紹介します。

データを検索できるようにする

スキャナ保存するデータは「取引年月日」「取引金額」「取引先」の3つの条件で検索できるようにしておく必要があります。スキャナ保存に利用するシステムの方法に沿って、どのように入力するのかを決めておくことが大切です。

例えば、「弥生株式会社」との取引について、入力する担当者ごとに「弥生」「弥生(株)」「弥生株式会社」「Yayoi」「やよい」などと自由に入力していると、整合性がとれなくなってしまいます。必要な情報をすぐに検索できるようにするためには、入力ルールの徹底が必要です。

取引年月日や取引金額、取引先を自動読み取りできるシステムを利用する、入力時にルールを確認できるように注意書きをするなどの対応をとるのがおすすめです。

訂正などの履歴がわかるシステムかタイムスタンプを利用する

スキャナ保存では、訂正や削除が行われた際に履歴が残るシステムを利用するか、ある時点で特定のファイルが存在し、その後改ざんされていないことを証明するタイムスタンプの付与が義務付けられています。どちらかの要件を満たす方法でデータの保存を行ってください。

電子帳簿保存法のスキャナ保存に対応できるシステムには、さまざまな種類があるため、自社に適したものを選定することをおすすめします。

要件を満たすスキャナを導入する

書類をスキャナ保存する際は、解像度とカラー画像について一定水準以上であることが義務付けられています。解像度が200dpi相当以上であること、赤色・緑色・青色の階調がそれぞれ256階調以上であることなどの要件を満たしていなくてはいけません。

とはいえ、一般的なスキャナであれば上記に対応できないケースはそれほど多くないはずです。ただし、スキャナの設定をする際に、解像度を低くしてしまわないように注意してください。また、一般書類であればカラーではなくグレースケールでのスキャンも可能です。

なお、スキャナ保存をスマートフォンで行う場合は、約387万画素以上のカメラを使うこととされています。これについても、一般的な機種であればおおよそ問題はないと考えられます。

参考

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

スキャナ保存に対応するシステム選びのポイント

スキャナ保存を行う際は、継続して使える自社に合ったシステムを選定してください。途中でシステムを変えると手間がかかり、管理上の問題が生じる可能性もあります。最初から長く使い続けられる安定したシステムを選ぶことが大切です。

ここでは、スキャナ保存に対応するシステムを選ぶ際のポイントを2つ紹介します。

JIIMA認証を受けているシステムを選ぶ

JIIMA認証とは、公益社団法人日本文書情報マネジメント協会による認証制度です。電子帳簿保存法の要件を満たしているシステムに対して認証が与えられるため、導入の際は認証を受けたシステムから選ぶ必要があります。

スキャナ保存については、「電帳法スキャナ保存ソフト法的要件認証制度」で認証を行っています。また、同協会には、国税関係帳簿の作成、保存を行うソフトウェアが要件を満たすことを認証する「電子帳簿ソフト法的要件認証制度」などもあります。併せて参考にしてください。

システムの拡張性

スキャナ保存ができるシステムを選定する際は、その他のシステムと連携がとれる拡張性の高いシステムを選んでおくのがおすすめです。

電子帳簿保存法では、スキャナ保存の他に、電子取引と電子帳簿等保存という区分が設けられています。このうち、電子帳簿等保存は電子的に作成された帳簿や書類に関する保存、電子取引は電子データで授受した書類に関する保存について定めています。

電子取引は、請求書や領収書など、スキャナ保存と同様の書類を取り扱うことから、ペーパーレス化を進めていく中で併せて対応が必要になる可能性が高いでしょう。また、経理のデジタル化を進めるうえでは、業務管理システムやワークフローシステムなど、その他のシステムと書類管理システムの連携も重要です。

スキャナ保存単体で活用するのではなく、その他の業務システムと連携がとれるシステムを選定しておくことで、経理のDXを効率良く進められます。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

スキャナ保存に適切に対処し、業務効率化を進めよう

スキャナ保存を行う際は、スキャナ保存の要件を満たせる業務フローの構築が必須です。スキャナ保存に対応できるシステムの選定を行うとともに、書類を受領した際の業務フローの策定など、相応の準備が必要となります。システムの操作説明書といった必要な書類の備え付けも不可欠です。体制が整うまではコストと労力がかかりますが、軌道に乗れば、経理業務のペーパーレス化や効率化につながっていくでしょう。

弥生の「スマート証憑管理」を利用すれば、領収書、請求書などの書類を電子帳簿保存法の要件に則った形式で保存できます。ぜひ導入をご検討ください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

クラウド請求書サービスと証憑管理サービスなら、改正電帳法に対応

クラウド見積・納品・請求書サービスとクラウド証憑管理サービスは、法令改正に対応するのでおすすめです。

クラウド見積・納品・請求書サービス「Misoca」で発行した請求書や取引先から受領した証憑は、「スマート証憑管理」と連携することで、電子帳簿保存法の要件を満たす形で電子保存・管理することができます。

また「Misoca」に関しては月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

今すぐ始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

見積書・納品書・請求書をテンプレートでキレイに作成

クラウド見積・納品・請求書サービス「Misoca」は見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。また適格請求書等保存方式(インボイス制度)に対応した証憑の発行も可能です。

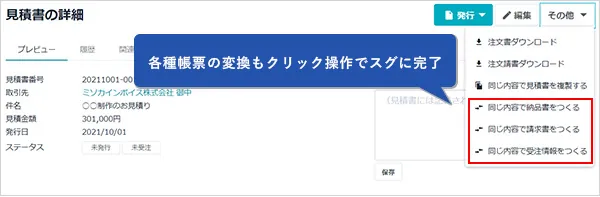

各種帳票の変換・請求書の自動作成で入力の手間を削減

「Misoca」は、見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。また固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。もう転記ミスや記載漏れの心配は必要ありません。

確定申告ソフトとの連携で請求業務から記帳までを効率化

「Misoca」で作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

【利用料0円】初めての方でも安心カンタン・個人事業主におすすめ【青色申告ソフト】

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」は、電子帳簿保存法に対応!優良な電子帳簿に対応しています。しかも、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できますので、幅広く電子帳簿保存法に対応可能です。もちろん、自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。