2024年1月から義務化!電子帳簿保存法の宥恕期間に延期はある?

監修者: 小林祐士(税理士法人フォース)

更新

改正電子帳簿保存法に伴う電子取引のデータ保存の宥恕(猶予)期間は2023年12月末までです。2024年1月1日以後の電子取引については、データ保存が完全義務化です。電子帳簿保存法の電子取引のデータ保存への対応は、原則としてほぼすべての事業者が対象となるため対応が必要です。

そこで本記事では、電子帳簿保存法の「電子取引のデータ保存」での宥恕期間の終了に延期はあるのか、2024年1月以降に電子取引のデータ保存に対応しない場合の罰則や、事業者が対応すべきことを解説します。

【利用料0円】初めての方でも安心カンタン・個人事業主におすすめ【青色申告ソフト】

【利用料0円】初めての方でも安心カンタン・個人事業主におすすめ【青色申告ソフト】

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法「電子取引のデータ保存」の宥恕期間について

2022年1月に施行された電子帳簿保存法の大幅な改正によって、電子取引のデータ保存が義務化されました。しかし、「電子データ保存のための準備が間に合わない」という事業者の声を受け、宥恕期間として2年間延期され、完全義務化されるのは2024年1月1日からです。

2022年1月施行の電子帳簿保存法での主な改正は「電帳簿等保存に関する見直しや軽減措置の整備」「スキャナ保存に関する見直しや加重措置の整備」「電子取引に関する見直し」の3つに大きく分けられます。

ここではまず、電子取引のデータ保存に関して、宥恕期間の終了が延期される予定はあるのか、また、新たな措置はあるのかについて確認しておきましょう。

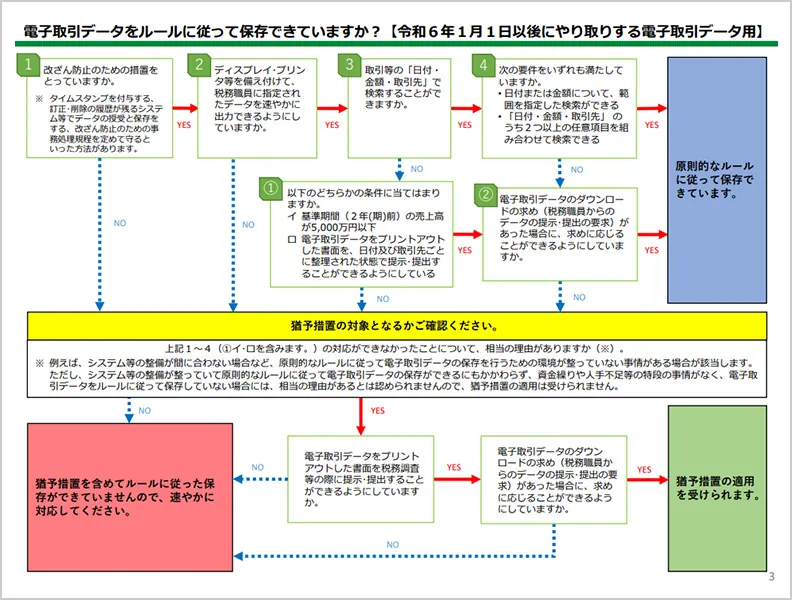

電子取引データ保存の宥恕期間の終了は延期される予定はない

電子帳簿保存法は2022年1月に大きく改正され、電子取引のデータ保存が義務化されました。施行時には電子取引のデータ保存について2年間の宥恕期間が設けられ、2023年12月31日で終了します。2023年12月31日までは、システムの準備や社内整備を整えることが困難であるなどのやむを得ない事情があると税務署長が認め、税務職員からの求めに応じ電子データを出力した書面の提示・提出ができる場合には、保存時に満たす要件にかかわらず電子データの保存が可能となる。その他、電子データの保存に代えて出力した書面を保存することも容認(この場合は、届出は不要)されていました。

しかし、この措置の終了が延期される予定はないため、2024年1月1日から電子取引のデータ保存は完全義務化となります。

電子取引のデータ保存に対する新たな猶予措置

ただし、相当な理由が認められる場合にのみ、2024年1月以降も、電子取引のデータの紙での保存が可能となります。

この新たな猶予措置が認められるのは、要件に従った電子取引のデータ保存に対応できない相当の理由があると所轄税務署長が認め、税務職員からの電子取引データのダウンロードの求めや、電子取引データを出力した書面の提示・提出の求めにそれぞれ応じることが出来るようにしている事業者のみです。

相当の理由としては、「システムなどの整備が間に合わない」などや、これまで原則的な保存時に満たす要件に従って電子取引のデータ保存をしていた場合でも、事業規模の大幅な変更などの事業実態の変化があり、資金繰りが難しい」「人手不足」などの理由があって要件に従って保存することができない場合が例に挙げられます。

国税庁:「電子帳簿保存法 電子取引データの保存方法をご確認ください![]() 」より引用

」より引用

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法の対象となるのはほぼすべての法人企業と個人事業主

電子帳簿保存法の対象となるのは、原則として企業の規模や法人・個人事業主といった違いを問わず、ほぼすべての事業者です。

2024年1月から完全義務化される電子取引のデータ保存は、ほぼすべての事業者が方針を決めて対応する必要があります。

また、副業についても同様です。所得税法上、雑所得の業務に係る前々年分の収入金額が300万円を超える場合は、その業務についてやりとりした請求書や領収書などの取引関係書類の保存が義務付けられています。したがって、電子データで請求書や領収書を授受した場合は、当該電子データを要件に従って保存する必要があるのです。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

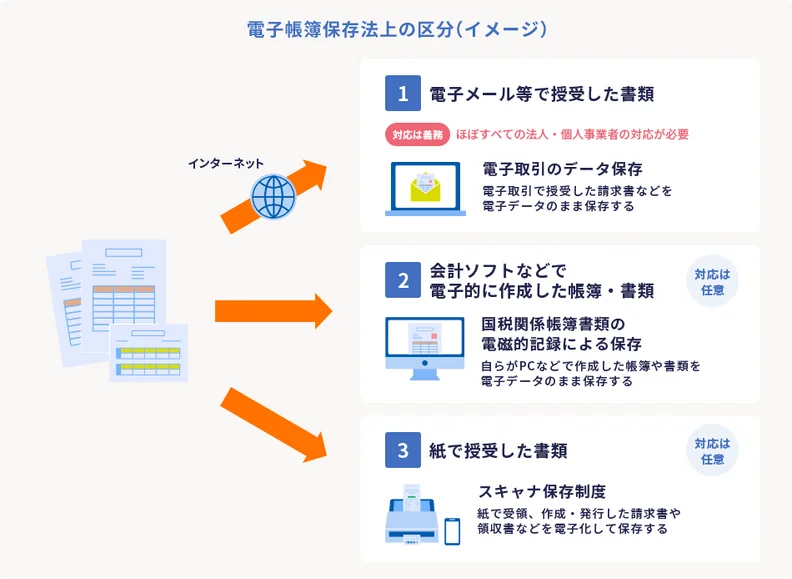

電子帳簿保存法における3つの区分

電子帳簿保存法では、「電子取引のデータ保存」「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」「スキャナ保存」の3種類に分けられます。

2022年1月施行の電子帳簿保存法の大幅な改正によって、この3つの区分の中で「電子取引のデータ保存」については義務化されています。ただし、2023年12月31日までは宥恕期間であり、2024年1月1日からは電子取引のデータ保存が完全に義務化されました。「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」「スキャナ保存」については任意となりますので、対応したい事業者は対応するようにしてください。

まずは、電子帳簿保存法の3つの区分について、それぞれ詳しく見ていきましょう。

【義務】電子取引のデータ保存

メールやクラウドサービスといった電子取引で受け取った請求書などのデータについては、2024年1月1日から要件に従ってデータ保存が義務付けられています。

例えば、これまではPDFデータで受け取った請求書は紙に出力して保存することができましたが、2024年1月からは、データで受け取ったものはデータのまま保存する必要があります。ただデータ保存すれば良いわけではなく、要件に従って保存する必要があります

また、データで請求書などを作成・交付した場合も同様で、データのまま控えを保存することが義務となります。

【任意】国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)

パソコンで会計ソフトなどを使って電磁的に作成した国税関係帳簿や国税関係書類をデータとして保存する際の取り扱いが定められています。会計ソフトで作成した帳簿や書類などは、要件を満たしていれば紙に印刷して保存しなくても、データとして保存することが可能です。

この区分は電子取引のデータ保存とは異なり任意ですので、対応したい事業者は対応するようにしてください。

なお、個人事業主の青色申告特別控除65万円控除は、55万円控除の要件を満たしたうえで、e-Taxによる申告か優良な電子帳簿保存をする必要があります。

優良な電子帳簿保存の要件には、訂正等の履歴が残るなどの要件を満たしたシステムの導入と要件に従っての記帳、一定の事項を記載した届出書を法定期限までに提出することが必要です。個人事業主の場合、準備が必要な優良な電子帳簿保存より、e-Taxを選択したほうが、青色申告特別控除65万円控除を受けやすいといえるかもしれません。

【任意】スキャナ保存

スキャナ保存とは、紙で受領した取引関係書類や、自社または自分が作成・交付した紙の国税関係の取引関係書類などをスキャンして読み取ったデータを保存する方法を取り決めたものです。スキャナ保存に対応するかどうかは任意となります。

なお、スキャナ保存をする場合は、可視性の確保、改ざん防止のための真実性の確保、検索機能の確保が要件となります。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

2024年1月以降に電子取引のデータ保存に対応しない場合はどうなる?

2024年1月1日以後の電子取引はデータ保存が完全義務化されるため、電子帳簿保存法で定められた保存要件を満たしていない場合は違反とみなされ、罰則を受ける可能性があります。

ただし、やむを得ない事情があると所轄税務署長に認められ、電子データのダウンロードや、要件にもとづいた状態で出力された書面の提示もしくは提出の求めに応じることができれば、電子データによる保存をしていなくても違反になりません。

ここでは、違反とみなされた場合に、どのような罰則を受けることになるのか見ていきましょう。

青色申告の承認が取り消される?

電子帳簿保存法の罰則として青色申告の承認の取り消しの可能性を危惧する事業者もいるでしょう。2024年1月1日以降は、電子取引のデータ保存が完全義務化となるため、メールやWebサイトからの取引情報は要件に従ってデータ保存が必要となり、出力した紙ベースだけの保存は認められません。

しかし、災害などのやむを得ない事情がなく、電子取引のデータ保存が満たすべき要件に不備があったからといって、直ちに要件違反となるわけではありません。青色申告の承認の取り消しについては、法人・個人事業主共に「青色申告の承認の取消しについて(事務運営指針)」にもとづき、検討したうえで判断されます。

したがって、たとえ、電子データ保存をしていなかった場合でも、書面などの電子データ以外から取引の事実が確認でき、それ以外の特段の事由がないのであれば、すぐに青色申告の承認が取り消されるようなことや金銭の支出がなかったと判断されることはないでしょう。

ただし、税務調査の際に帳簿書類の提示を求めたにもかかわらず、その提示を拒否した場合などでは、法人税法・所得税法に則り、ただちに青色申告の承認の取消事由に該当することになります。

参考

国税庁

追徴課税が課せられる

電子データ上で書類や帳簿の悪質な隠蔽・改ざんがあった場合は、35%または40%の追徴課税に、10%が加重されます。この重加算税の対象となるのは、スキャナ保存と電子取引のデータ保存です。

また、税務調査において、スキャナ保存された国税関係書類に係る電磁的記録で悪質な不正の事実があった場合には、その事実に関して生じた申告漏れなどに課される重加算税が10%加重されます。電子取引のデータ保存も同様です。つまり、税務調査で故意を前提とする仮装や隠蔽による不正が見つかった場合に、追徴課税額の35%の重加算税が課されますが、さらに10%が加重されることになります。

会社法による過料が科せられる

法人の場合、電子帳簿保存法に対応せず、書類や帳簿の改ざん・不正などに該当した場合は、会社法(976条)の違反となり、100万円以下の過料が科せられる可能性があります。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子取引のデータ保存の宥恕期間終了までにやっておくこと

2024年1月以後、事業者はどのような対応をする必要があるのでしょうか。ここでは、5つのポイントに分けてご紹介します。

電子取引状況を把握し、データ保存に移行する

まずは、自社がどのような形式で請求書などの書類を作成・保存しているかを把握します。それから紙とデータどちらで作成・保存しているのか、データ保存するならどのような形式にするべきなのかなど、電子取引状況を整理しながら、移行していくようにしましょう。

データの保存方法を確定する

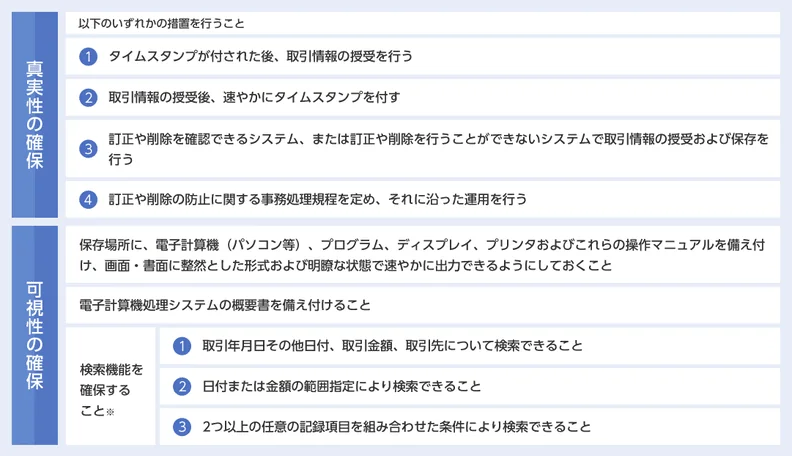

電子取引に該当する取引状況と当該データを把握したら、それぞれに適したデータの保存方法は何か検討します。電子取引のデータを保存する上では、「真実性の確保」と「可視性の確保」の2つの要件を満たす必要があります。

真実性の確保については、下記の表の4つの条件すべてを満たす必要はなく、いずれかを満たせば問題ありません。

データの保存場所を確定する

保存した電子データは、いつでも必要に応じて内容を参照したり印刷したりできるように整理しておく必要があります。税務調査の際も、税務職員からの求めに応じてすみやかにデータを提示・提出できるように管理しておきましょう。

部署ごとに違う場所や方法でデータを保管しないように徹底し、バックアップ体制も構築しておくと安心です。

承認や業務のフローを調整する

要件を満たした電子データの保存を確実に行うには、業務フローの見直しも必要となります。電子データの保存方法や保存場所に関するルールを決めて、従業員の誰もが適切に対応できるように社内に周知しておきましょう。その際、承認制度や業務フローも見直して改善しておくことも、電子帳簿保存法への確実な対応と業務効率化につながります。

また、これまで紙で取り扱っていた書類を電子データ化するとなると不正やミスが発生しやすいため、コンプライアンス教育は電子データを扱う担当者だけではなく、社内全員に定期的に実施することをおすすめします。

電子帳簿保存法に対応したシステム導入を検討する

義務化された電子取引のデータ保存にしっかり対応するためにも、電子帳簿保存法の保存要件や対象書類を正しく理解する必要があります。そこでおすすめなのが、電子帳簿保存法に対応したシステムの導入です。保存要件を満たした書類の作成および保管が可能なシステムを導入すれば、罰則のリスクを軽減しながら、スムーズな電子帳簿保存法への対応が可能となります。

さらに、電子取引のデータの改ざんや破損、紛失などを防げる機能も搭載したシステムなら、より安心して電子帳簿保存法の改正に対応できるようになります。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子取引のデータ保存に対応できる体制を整えておく

事業者は、下記の4つのポイントを踏まえて電子帳簿保存法の改正に対応できる体制を整える必要があります。

電子取引のデータ保存のポイント

- 電子帳簿保存法で、電子取引のデータ保存は2024年1月1日から完全義務化となった

- 電子データで取引した情報は電子データのまま保存する必要がある

- データの保存方法を検討する際の保存のルールとして「真実性の確保」と「可視性の確保」の要件を満たす必要がある

- 国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)とスキャナ保存は、2024年1月以降も対応は任意

電子帳簿保存法の電子取引のデータ保存の宥恕期間は2023年12月末に終了し、延期はありません。社内体制を見直して整備する、電子帳簿保存法に対応できるシステムの導入を検討するなど、電子取引データ保存のポイントをしっかりと押さえておきましょう。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

クラウド請求書サービスと証憑管理サービスなら、改正電帳法に対応

クラウド見積・納品・請求書サービスとクラウド証憑管理サービスは、法令改正に対応するのでおすすめです。

クラウド見積・納品・請求書サービス「Misoca」で発行した請求書や取引先から受領した証憑は、「スマート証憑管理」と連携することで、電子帳簿保存法の要件を満たす形で電子保存・管理することができます。

また「Misoca」に関しては月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

今すぐ始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

見積書・納品書・請求書をテンプレートでキレイに作成

クラウド見積・納品・請求書サービス「Misoca」は見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。また適格請求書等保存方式(インボイス制度)に対応した証憑の発行も可能です。

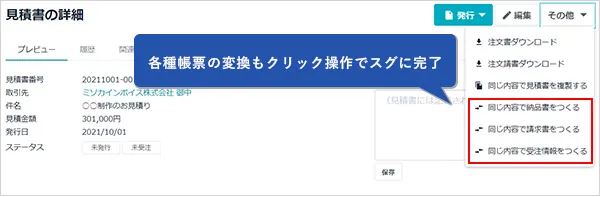

各種帳票の変換・請求書の自動作成で入力の手間を削減

「Misoca」は、見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。また固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。もう転記ミスや記載漏れの心配は必要ありません。

確定申告ソフトとの連携で請求業務から記帳までを効率化

「Misoca」で作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

【利用料0円】初めての方でも安心カンタン・個人事業主におすすめ【青色申告ソフト】

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」は、電子帳簿保存法に対応!優良な電子帳簿に対応しています。しかも、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できますので、幅広く電子帳簿保存法に対応可能です。もちろん、自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。