中間申告とは?対象や申告方法、納期限などを解説

監修者: 高崎文秀(税理士)

更新

法人は、事業年度ごとに確定申告を行い、法人税の申告と納付を行います。また、消費税の申告・納付義務のある課税事業者は、同様に消費税の確定申告を行います。これらの法人税と消費税には、それぞれ中間申告という制度があります。

中間申告とは、かんたんに言えば、「税金の前払い制度」のことです。法人税も消費税も、前期の税額が一定の金額を超えた場合は、中間申告を行わなければなりません。

本記事では、法人税と消費税、それぞれの中間申告について詳しく解説していきます。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

中間申告とは事業年度の途中でその期の税金の一部を納めること

中間申告とは、事業年度の途中で、その期の税金の一部を納めることです。課税期間の税額をあらかじめ概算で見積もり、前もって申告・納付します。税金の前払い制度と考えるとイメージしやすいでしょう。中間申告で納付した税額は、確定申告により計算される年間の税額から控除されます。また、中間申告で納めた税額が多すぎた場合は、確定申告後に還付されます。そのため、最終的に納付する税額は変わりません。

では、なぜ中間申告制度があるのでしょうか。中間申告を実施する理由は、納税者と国の双方にメリットがあるからです。

企業にとってのメリットは、中間申告によって、期中の税負担が平準化されることです。事業年度の途中で税金を納めれば、確定申告で一度にまとめて納税する場合に比べて、資金繰りの見通しが立てやすくなるはずです。また、国にとっても、税収が分割して定期的に国庫に入るというメリットがあります。これにより、歳入の均等化・安定化が図られます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

中間申告の対象者

中間申告書の提出が必要な事業者は、前年度の税額が一定の金額を超えた事業者です。なお、新設法人の場合は前年度の実績がないため、原則として、中間申告は不要です。

本記事では、法人税と消費税のそれぞれの中間申告の対象について解説します。

法人税の中間申告の対象者

前事業年度の法人税額が20万円を超えた場合、原則として、法人税の中間申告が必要になります。なお、法人税の中間申告の対象になるのは、株式会社や合同会社といった普通法人です。NPO法人や公益法人などには中間申告を行う必要はありません。

中間申告が必要な法人には、税務署から、原則として中間申告書が送られてきます。中間申告を行う場合には用紙に必要事項を記載し、押印のうえ、税務署に提出しましょう。ただし、前年度の法人税の確定申告書をe-Taxで提出している場合、中間申告書用紙は送付されず、「法人税予定申告のお知らせ」が利用者本人のメッセージボックスに送信されます。e-Taxソフトを使用している場合には、このお知らせ内容から中間申告書の作成画面に移り、作成・送信することができます。

なお、法人税は、法人住民税や法人事業税などの地方税とも連動しています。そのため、法人税の中間申告の対象となった場合は、地方税でも中間申告が必要です。地方税の中間申告書についても、法人税と同様に、対象の法人には自治体から中間申告書が送付されてきます。地方税ポータルシステムのeLTAX![]() を利用している場合は、紙ではなく、申告書データが送信されることもあります。

を利用している場合は、紙ではなく、申告書データが送信されることもあります。

消費税の中間申告の対象者

消費税の中間申告の対象になるのは、原則として、個人の場合は前年、法人の場合は前事業年度の地方消費税を除いた確定消費税額が48万円を超えた事業者です。対象になると、税務署から「中間申告書」が送られてきます。

ただし、消費税の中間申告についても、e-Taxで確定申告をした場合は用紙が送付されないことがあるため注意しましょう。その場合はメッセージボックスに「消費税中間申告のお知らせ」が送信されます。

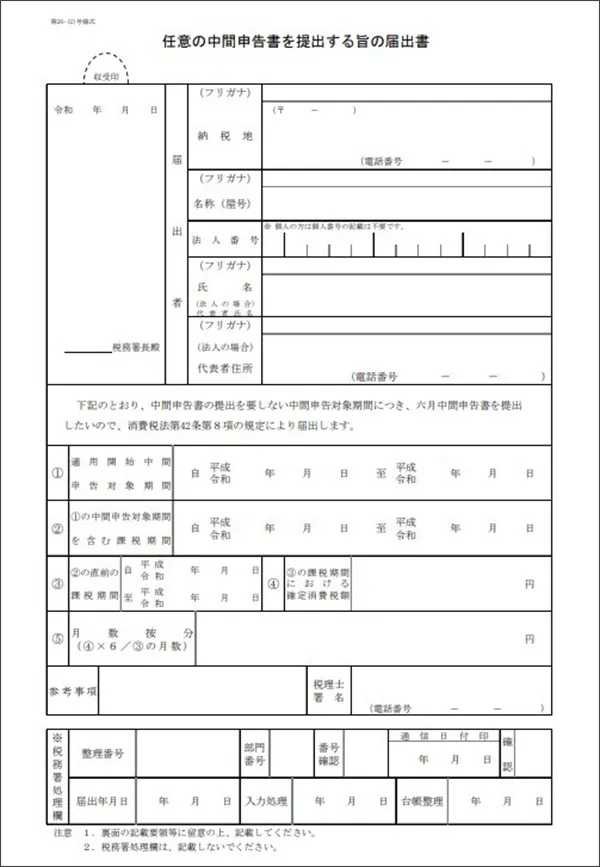

なお、消費税には、任意の中間申告制度が導入されています。本来は、前事業年度の確定消費税額が48万円以下であれば、消費税の中間申告義務はありません。しかし、中間申告義務がなくても「任意の中間申告書を提出する旨の届出書」を所轄の税務署に提出することで、中間申告が可能になります。

任意の中間申告書を提出する旨の届出書

消費税の中間申告は、直前の課税期間の確定消費税額に応じて、中間申告の回数が年1回・3回・11回と変わります。条件などの詳細については後述します。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

中間申告の方法

中間申告には、予定納税と仮決算という2種類の方法があります。どちらの方法を選択するかは、基本的に納税者の任意です。選択にあたって事前申請などは不要で、毎年の申告方法をどちらか一方に固定する必要もありません。例えば、今期は予定納税、翌期に仮決算による中間申告を選択することも可能です。

予定納税と仮決算のそれぞれについて、詳しく説明します。

予定納税

予定納税とは、前事業年度の決算時に確定した法人税額や確定消費税額をもとに、計算した額を申告納付する方法です。前年度の実績をもとに納税するだけなので、税額の算出にあまり手間がかかりません。予定納税額の算出方法は、法人税と消費税で異なります。

法人税の算出方法

前期が12か月の場合の法人税の予定納税額は、以下の計算式で求めます。算出した納税額は、前事業年度の法人税のほぼ2分の1の額となります。

法人税の予定納税額の計算式

法人税の予定納税額=前期分の確定法人税額÷12×6(※100円未満切り捨て)

このとき注意しなければならないのが、前期分の法人税額の2分の1ではないということです。6ヵ月は1年の半分なので、予定納税額を計算するときも、つい前期の法人税額の半分と考えてしまいがちです。しかし、正しいやり方で計算しないと、予定納税額に微妙なズレが生じてしまいます。

例えば、前年度の確定法人税額が100万円だった場合、上記の計算式にあてはめると、「100万円÷12×6=49万9,998円」となり、100円未満切り捨てなので、予定納税額は49万9,900円です。その一方で、前期の法人税額の半分と考えた場合は、100万円÷2=50万円となり、正しい予定納税額と差額が発生します。

誤った税額を申告することのないように、正しいやり方で計算するようにしましょう。

消費税の算出方法

消費税の場合は、前年度の確定消費税額によって、中間申告の回数と予定納税額が変わります。詳細は、下の表のとおりです。

| 前事業年度の確定消費税額 | 中間申告回数 | 中間納付税額 |

|---|---|---|

| 48万円超から400万円以下 | 年1回 | 前事業年度の確定消費税額の12分の6 |

| 400万円超から4,800万円以下 | 年3回 | 前事業年度の確定消費税額の12分の3 |

| 4,800万円超 | 年11回 | 前事業年度の確定消費税額の12分の1 |

仮決算

仮決算による方法では、中間申告の対象期間を一課税期間とみなし、仮に決算を行います。そして、その仮決算の結果にもとづき申告納付します。確定申告と同様に決算処理をしなければならないため、それなりの手間や労力が生じる点に注意が必要です。なお、法人税の中間申告では、仮決算にもとづく納税額が、上の予定納税の計算式で算出した税額を超える場合、仮決算方式を選択することはできません。

一仮決算の対象期間とみなす期間は、中間申告の回数によって異なります。例えば、法人税の中間申告は年1回なので、対象期間は事業年度開始の日から6ヵ月間です。

その一方で、消費税の中間申告は、前述したように、前事業年度の確定消費税額によって回数が違います。中間申告が年1回なら、対象期間は法人税と同様に6ヵ月間ですが、年3回なら3ヵ月間になります。なお、課税期間の特例制度を適用して課税期間を短縮している事業者は、中間申告書を提出する必要はありません。

無料お役立ち資料【はじめての決算、サクッと攻略!】をダウンロードする

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

中間申告と予定申告の違い

前述した予定納税と仮決算という申告の方法のうち、予定納税による申告を特に予定申告と呼び、仮決算による中間申告と区別しています。中間申告にあたってどちらの方法を選ぶかは、基本的に納税者の自由です。とはいえ、中間申告のために仮決算を行うと、確定申告と同様に書類作成などの手間やコストが発生します。中間申告で納付した税金は確定申告で精算されるため、一般的には、手間やコストの少ない予定申告が選ばれることが多いといえます。

しかし、前期は多額の利益が出たため多く納税したものの今期の経営は苦しい場合や、前期の消費税額が特別多かった場合などは、仮決算による中間申告を選んだほうが、資金繰りが楽になるでしょう。仮決算による中間申告と、予定納税による予定申告の違いを理解し、状況に応じて適切に使い分けることが大切です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

中間申告書の提出先と中間申告の申告方法

中間申告書の提出先は、納税地を所轄する税務署長です。法人税も消費税も、確定申告と同じように、中間申告書を税務署に提出します。

また、中間申告の申告方法は、法人税や消費税の場合、振替納税やクレジットカード納付、コンビニ納付、窓口納付など、さまざまな方法で納付できます。

e-Taxでの申告は、e-Taxによる簡単な操作で口座引落しができるダイレクト納付や、インターネットバンキングからの納付も可能です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

中間申告の期限はいつ?

法人税と消費税それぞれで定められている中間申告の期限について説明します。

法人税の中間申告の期限

法人税の中間申告の期限は、事業年度開始の日以後6ヵ月を経過した日から2ヵ月以内です。例えば、3月末決算の法人なら、事業年度開始の日である4月1日から6ヵ月を経過した日の10月1日から2ヵ月以内となるため、この場合の法人税の中間申告の期限は11月30日ということになります。

消費税の中間申告の期限

消費税の中間申告の期限は、前事業年度の確定消費税額が48万円超から4,800万円以下の場合と、4,800万円超の場合で異なります。

前事業年度の確定消費税額が48万円超から4,800万円以下で、中間申告回数が年1回または3回なら、消費税の中間申告の期限は、各中間申告の対象となる課税期間の末日の翌日から2ヵ月以内です。その一方で、前事業年度の確定消費税額が4,800万円超で中間申告回数が年11回の場合は、以下のように期限が定められています。

| 課税対象期間 | 消費税の中間申告の期限 | |

|---|---|---|

| 法人の場合 | 課税期間開始後の1ヵ月分 | 課税期間開始日から2ヵ月を経過した日から2ヵ月以内 |

| 上記以降の10ヵ月分 | 中間申告対象期間の末日の翌日から2ヵ月以内 | |

| 個人事業主の場合 | 課税年の1月から3月分 | 5月末日 |

| 課税年の4月から11月分 | 中間申告対象期間の末日の翌日から2ヵ月以内 |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

中間申告をしない場合はどうなる?

期限までに中間申告を行わなかった場合は、中間申告書を提出しなくても、自動的に中間申告があったとみなされます。そのため、確定申告とは異なり、中間申告では無申告加算税は課されません。

しかし、法人税の納付期限を過ぎてしまうと、実際に納付した日までの期間に対する延滞税が発生し、本税と併せて納付することになります。中間申告の対象になった場合は、延滞することのないように十分注意しましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

中間申告は電子申告できる?

確定申告でe-taxを利用している場合、中間申告でもe-taxを使って電子申告をしたいと考える方が多いかもしれません。法人税や消費税の中間申告も、事業年度末の確定申告と同様に、e-taxを利用した電子申告が可能です。

e-taxを使えば、わざわざ税務署に出向かなくても、オフィスなどのパソコンから手軽に申告ができます。e-Taxで申告すれば、ダイレクト納付ができるようになるため、納付手続もスムーズになるでしょう。また、法人住民税や法人事業税といった地方税に関しては、eLTAXによる電子申告が可能です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら、日々の帳簿付けや決算書作成

中間申告をスムーズに進める大きなポイントが、使い勝手の良い会計ソフトを選ぶこと。そんなときにおすすめなのが、弥生のクラウド会計ソフト「弥生会計 Next」です。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人税や消費税の中間申告は、きちんと期限内に行おう

中間申告とは、税金の前払いのような制度です。法人税や消費税は、前期の税額が一定の金額を超えた場合、中間申告を行う必要があります。

しかし、事業年度ごとの確定申告については把握していても、中間申告の方法や期限はよくわからないという事業者は多いかもしれません。中間申告の義務があるにもかかわらず、期限までに申告・納付を行わないと、延滞税が発生してしまいます。また、中間申告を上手に活用することで、資金繰りを楽にできる可能性もあります。そのため、中間申告について正しく把握し、期限内にきちんと申告し、納付することが大切です。中間申告を正しく効率的に行いたい方は、ぜひ弥生の「弥生会計 Next」をご利用ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者高崎文秀(税理士)

高崎文秀税理士事務所 代表税理士/株式会社マネーリンク 代表取締役

早稲田大学理工学部応用化学科卒

都内税理士事務所に税理士として勤務し、さまざまな規模の法人・個人のお客様を幅広く担当。2019年に独立開業し、現在は法人・個人事業者の税務顧問・節税サポート、個人の税務相談・サポート、企業買収支援、税務記事の監修など幅広く活動中。また通常の税理士業務の他、一般社団法人CSVOICE協会の認定経営支援責任者として、業績に悩む顧問先の経営改善を積極的に行っている。