損益分岐点比率とは?計算式や目安、安全余裕率などについて解説

監修者: 税理士法人アンサーズ会計事務所

更新

会社が安定的に利益を出していくには、損益分岐点の分析が非常に重要です。損益分析点の分析の1つに、損益分岐点比率を使った方法があります。損益分岐点比率を見ることで、安定した経営のためにはどれくらい売上が必要なのか、また、どれくらい売上が落ちると赤字になるのかといったことを把握できます。

ここでは、損益分岐点比率の計算式や数値の目安、安全余裕率などについて解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

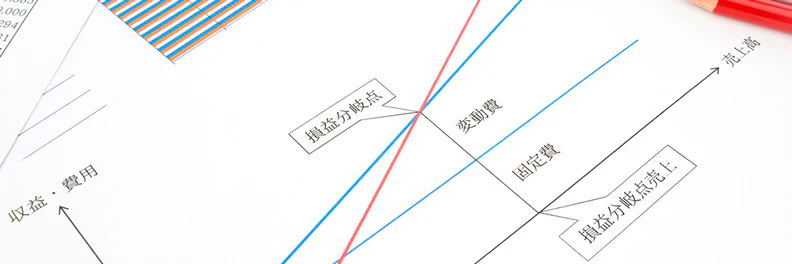

損益分岐点比率は売上高に対する損益分岐点売上高の割合を示す指標

損益分岐点比率は、実際の売上高を100%としたときに、利益がプラスでもマイナスでもない損益分岐点売上高がどの程度の割合になっているのかを見る財務分析の指標です。損益分岐点は、売上と費用が同額になる売上高、つまり利益が0の状態を指します。実際の売上高が損益分岐点を上回れば利益がプラス(黒字)、下回れば利益がマイナス(赤字)ということになります。

損益分岐点比率は「損益分岐点売上高÷実際の売上高」で算出することができます。例えば、損益分岐点比率が100%なら、損益分岐点売上高と実際の売上高が一致しており、損失はないが利益も出ていない状態ということです。

一般的に、損益分岐点比率が低いほど、売上高が減少しても赤字になりにくい収益構造であるとみなされます。損益分析点比率を下げる方法は、売上高を伸ばすか、費用を減少させるかのいずれかになります。後者の費用には大きく分けて「固定費」と「変動費」の2つがあります。

固定費は売上に関係なく発生する費用

固定費とは、売上高や販売数量などに関係なく、常に一定の期間で発生する費用のことです。例えば、従業員の給与や賞与、福利厚生費、設備の減価償却費、オフィスや店舗の家賃、光熱費などが固定費に該当します。これらの費用は、たとえ売上や販売数量の増減があっても、支払う額はほぼ固定で変わりません。

変動費は売上に比例して変動する経費

変動費とは、事業を営むうえで必要な費用のうち、売上や生産量、販売数などに比例して増減する経費のことです。例えば、原材料費や仕入原価、販売手数料、外注費、支払運賃などが変動費にあたります。

なお、従業員の給与や賞与は固定費ですが、派遣社員や契約社員の給与は変動費になります。繁忙期のみに派遣社員を雇う場合などは、販売量の増加に合わせて増えた経費となるためです。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

損益分岐点比率の計算方法と数値の目安

ここからは、損益分岐点比率の計算方法と、損益分岐点比率がどれくらいなら優良といえるかという目安について解説していきます。

損益分岐点比率の求め方

損益分岐点比率は、損益分岐点売上高を実際の売上高で割った数値のことです。計算式にすると、以下のようになります。

損益分岐点比率の計算式

損益分岐点比率(%)=損益分岐点売上高÷売上高×100

実際の売上高が損益分岐点売上高を上回っていれば、数値は100%以下になります。売上高が損益分岐点売上高を大きく上回れば上回るほど、損益分岐点比率も下がり、売上高が損益分岐点売上高より低い場合は、損益分岐点比率は100%を超えます。損益分岐点比率が100%を超えた場合は、利益がマイナスになっている赤字状態ということです。

例を挙げて計算してみましょう。

損益分岐点売上高が800万円、実際の売上高が1,000万円の場合

この場合、実際の売上高が損益分岐点売上高を200万円上回っており、損益分岐点比率は100%以下になります。計算すると「800万円÷1,000万円×100(%)」で、損益分岐点比率は80%です。

損益分岐点売上高が1,000万円、実際の売上高が800万円の場合

この場合は、実際の売上高が損益分岐点売上高を下回り、利益がマイナスになっている状態です。損益分岐点比率は「1,000万円÷800万円×100(%)」で、125%です。

損益分岐比率の数値の目安は会社によって異なる

損益分岐比率は、どれくらいの数値なら安心といえるのでしょうか。損益分岐点比率は、会社によって大きく異なります。それは、売上原価や固定費などの割合は会社によって差があり、損益分岐点が違うからです。たとえ売上高が同じでも、A社は黒字なのにB社は赤字、ということも決して珍しくはないのです。

ただ、一般的には、損益分岐比率は次のような数値が目安とされています。1つの目安として、損益分岐比率が80%を下回っていれば経営状態は優良であるといわれています。

| 70%以下 | 現在の事業環境は良好であり、黒字確保に問題がない状態です。 |

|---|---|

| 70~90% | 平均的な水準です。ただ、利益を生み出すことはできているものの、環境の変動などの理由で赤字に転じる危険性もあります。 |

| 90%以上 | かなり危険な状態です。できるだけ早く改善策を講じる必要があるでしょう。 |

| 100%以上 | 現時点で損失が計上されています。すぐに対処しないと倒産のリスクがあります。 |

また、損益分岐比率を見るときは、業種ごとの数値と比較することも大切です。中小企業庁「2021年版 中小企業白書 ![]() 」(2021年)によれば、業種別に見た中規模企業の損益分岐点比率の平均は、以下のとおりです。これによると、宿泊業や飲食サービス業では損益分岐点比率が高く、卸売業や建設業では低いことがわかります。

」(2021年)によれば、業種別に見た中規模企業の損益分岐点比率の平均は、以下のとおりです。これによると、宿泊業や飲食サービス業では損益分岐点比率が高く、卸売業や建設業では低いことがわかります。

| 宿泊業、飲食サービス業 | 97.5% |

|---|---|

| 運輸業、郵便業 | 91.1% |

| 情報通信業 | 88.5% |

| 小売業 | 88.4% |

| 生活関連サービス業、娯楽業 | 85.2% |

| 製造業 | 85.1% |

| 全産業(金融保険業を除く) | 85.1% |

| 卸売業 | 80.9% |

| 建設業 | 78.2% |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

安全余裕率と操業停止点で会社の収益性を分析

損益分岐点比率を見るときに同時に確認しておきたいのが、「安全余裕率」という経営の安全性を測る指標です。また、操業をやめるべき点を示す「操業停止点」というものもあります。会社の収益性を分析する際には、安全余裕率と操業停止点についても知っておきましょう。

安全余裕率

安全余裕率とは、経営の安全性を確認するための財務指標です。安全余裕率を見ることで、実際の売上高が、損益分岐点に対してどの程度余裕があるのかを把握できます。安全余裕率が高いほど、その会社の経営は安全ということになり、赤字に転落するリスクも低いといえます。安全余裕率は、次の計算式で求めることができます。

安全保有率の計算式

安全余裕率(%)=(売上高-損益分岐点売上高)÷売上高×100

例えば、実際の売上高が1,000万円で損益分岐点売上高が800万円だった場合、安全余裕率は「(1,000万円-800万円)÷1,000万円×100」で、20%です。安全余裕率が20%ということは、売上高が20%以上減らない限りは利益が出る状態を示します。なお、損益分岐点比率と安全余裕率を合計すると、必ず100%になります。

操業停止点

操業停止点とは、操業を停止する、つまり事業活動をやめた方が良い地点を示すものです。損益分岐点は「利益が出るか、それとも赤字になるか」という境目ですが、操業停止点では既に損益分岐点を下回り、赤字は確定しています。

さらに、固定費分の売上を確保できず、変動費しか支払うことができない境目が、操業停止点です。売上が操業停止点を下回ると、固定費分に加えて変動費分の赤字も発生するので、事業活動を停止した方が損失を抑えられます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

損益分岐点比率の改善方法

会社が安定的に利益を上げていくには、できるだけ損益分岐点比率を低くしていくことが大切です。損益分岐点比率を計算して、目安よりも高かった場合は、改善のための対策を検討する必要があるでしょう。損益分岐点比率を改善するには、次のような方法があります。

固定費を減らす

損益分岐点比率の改善のために重要なことは、まず、損益分岐点を下げることです。損益分岐点には、変動費と固定費という2つの費用が大きく関わってきます。中でも効果が表れやすいのが、固定費の削減です。固定費は売上の増減にかかわらず一定の支払いが発生するため、その固定費を低くすれば、費用全体の引き下げにつながります。オフィスや店舗の家賃、光熱費、事務費など、固定費の中で削減できるものがないかどうかを見直してみましょう。

変動費を減らす

固定費だけではなく、変動費を減らしていくことも大切です。実際の売上高に対して、変動費の比率が高すぎないか確認してください。作業工程を効率化したり原材料を見直したりして変動費を削減できれば、損益分岐点の引き下げにつながります。ただし、やみくもに変動費を下げようとすると、商品やサービスの品質低下を招く可能性があるため、十分注意が必要です。

売上を増やす

固定費や変動費を変えずに実際の売上高が増えれば、損益分岐点比率は低下します。売上を増やすには、商品単価を上げる、顧客単価を上げる、販売数を増やすなど、さまざまな方法があります。

ただし、売上を増やすためには、広告宣伝費や人件費などの費用が発生することも考えられます。せっかく売上が増えても、同じように費用も増えてしまっては、損益分岐点比率を改善することができません。売上高と費用とのバランスに注目しながら、効率良く売上を伸ばしていけるような工夫をしていきましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

損益分岐点比率を正しく理解して経営分析に活かそう

損益分岐点比率は、実際の売上高に対する損益分岐点売上高の割合のことで、その数値が低いほど経営状態は優良であるといえます。損益分岐点比率が高い場合は、固定費や変動費を下げる、売上を伸ばすなど、改善策を検討する必要があります。

また、損益分岐点比率は業種や会社によっても異なるため、業界の平均値や自社の推移にも注目することが大切です。損益分岐点比率を正しく把握して、安定的な会社経営を目指してください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

損益分岐点比率とは?

損益分岐点比率とは、実際の売上高を100%としたときに、損益分岐点売上高がどの程度の割合になっているのかを見る財務分析の指標です。一般的に、損益分岐点比率が低いほど、売上高が減少しても赤字になりにくい収益構造であるとみなされます。詳しくはこちらをご確認ください。

損益分岐点比率の計算方法は?

損益分岐点比率は、損益分岐点売上高を実際の売上高で割った数値のことです。計算式にすると、「損益分岐点比率(%)=損益分岐点売上高÷売上高×100」となります。詳しくはこちらをご確認ください。

損益分岐比率の数値の目安は?

損益分岐点比率は、会社によって大きく異なります。ただ、一般的には1つの目安として、損益分岐比率が80%を下回っていれば経営状態は優良であるといわれています。詳しくはこちらをご確認ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者税理士法人アンサーズ会計事務所

吉祥寺にオフィスを構えて10年以上の実績と、40名以上のスタッフのマンパワーで、個人事業主から従業員100名を超える会社まで、幅広く対応中。司法書士、社会保険労務士など他士業との連携で法人のお悩み事にワンストップで対応可能。