棚卸資産とは?分類や計算方法、計上の際の注意点を解説

監修者: 税理士法人アンサーズ会計事務所

更新

棚卸資産とは、販売または消費目的で仕入れたものがまだ社内にとどまっている、いわゆる「在庫」のことを指します。決算の際には、棚卸資産を正しく計算し、決算書の1つである貸借対照表に記載しなければなりません。棚卸資産の評価方法にはいくつもの種類があり、適切な管理と損益計算をするためには、評価方法についてきちんと知っておく必要があります。

本記事では、棚卸資産の分類や計算方法、評価方法の他、計上の際の注意点について解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

棚卸資産は社内にとどまっている在庫のこと

棚卸資産とは、営業目的で保有する資産、または資産になる過程のもののことで、いわゆる在庫と呼ばれるものです。小売業なら販売するために仕入れた商品、製造業なら製品を作るために仕入れた原材料などが棚卸資産に該当します。また、販売を予定しているものの他にも、事業活動のために使用する事務用消耗品なども棚卸資産です。

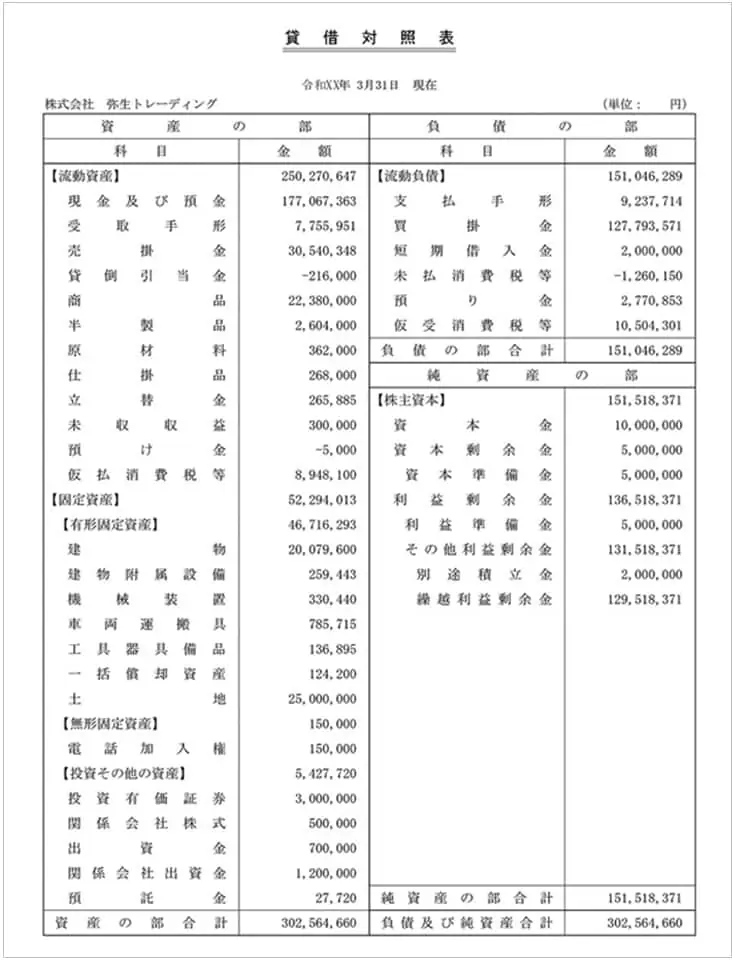

棚卸資産は、決算書の1つである貸借対照表の左側にある資産の部に記載されます。資産には固定資産と流動資産がありますが、棚卸資産は販売すればすぐに現金化できるため、流動資産に分類されます。なお、有価証券は、販売目的で所有していたとしても棚卸資産には含まれません。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

棚卸資産の分類は?

法人税法では、棚卸資産を以下のように分類しています。それぞれどのように分類されているのか見ていきましょう。

商品または製品(副産物および作業くずを含む)

商品または製品とは、販売目的で仕入れた商品や製造した製品が、まだ販売されずに社内に残っているものです。主とする製品の製造過程から派生する副産物や、製品の製造に使った原材料の残りや作業くずも含まれます。

半製品

半製品とは、一定の加工が完了し、それ自体でも販売できるか、倉庫などに貯蔵できるものを指します。

仕掛品(半成工事を含む)

仕掛品(しかかりひん)とは、製造途中でまだ完成していない状態の製品のことです。原材料を少しでも加工していれば、仕掛品になります。半製品とは異なり、それ単独での販売はできない状態のものです。

主要原材料

主要原材料は、製品本体を製造するために必要な原材料を指します。鉄板や銅板などが該当します。

補助原材料

補助原材料は、製造過程に必要な原材料のうち補助的に使用されるものです。釘や塗料などが該当します。

消耗品で貯蔵中のもの

消耗品で貯蔵中のものとは、自社で使うために購入した消耗品などが使用されずに社内に残っているもののことです。例えば、まとめ買いして未開封のコピー用紙、有償で提供される見本品、未使用の切手や収入印紙などがこれにあたります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

棚卸資産を評価するための取得価額

棚卸資産を評価するには、その棚卸資産をいくらで取得(または製造)したかという取得価額を明らかにしなければなりません。棚卸資産の取得価額には、仕入にかかった購入代価の他、その資産を販売または消費するために必要になった費用(付随費用)も含まれます。

また、取得価額は取得形態によって異なります。棚卸資産の取得形態には、「外部から購入したもの」「自社で製造・加工したもの」「贈与や交換などによって取得したもの」などがあり、それぞれの取得形態における棚卸資産の取得価額の取り扱いは、次のとおりです。

購入した棚卸資産

購入した棚卸資産とは、外部から購入した(仕入れた)商品などのことです。購入した棚卸資産の取得価額には、購入代価に加えて、引取運賃や荷役費、運送保険料、購入手数料、関税といった購入にあたってかかった費用も含まれます。また、その商品を消費または販売するために直接要した費用も含みます。

製造した棚卸資産

製造による棚卸資産とは、製造または加工した製品の原材料の購入費の他、製造にあたった従業員の人件費や、製造場所である工場の光熱費など、製造のためにかかったすべての費用が含まれます。また、その製品を消費または販売するために直接要した費用も含みます。

贈与、交換、低廉、高額などの取引により取得した棚卸資産

贈与、交換、低廉、高額などの取引により取得した棚卸資産は、取得時の時価と、その棚卸資産を消費または販売するのに直接要した費用の合計した金額が、取得価額となります。

適格分社型分割または適格現物出資により取得した棚卸資産

適格分社型分割または適格現物出資により取得した棚卸資産はその取得価額に加え、消費または販売するために直接要した費用の合計額から算出します。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

棚卸資産の算出に必要な2つの棚卸

棚卸は、会社にある在庫を確認する作業です。棚卸には、「帳簿棚卸」と「実地棚卸」の2つの方法があり、それぞれについて詳しく解説します。

帳簿棚卸は帳簿上の在庫管理

帳簿棚卸とは、在庫の出入りがあるたびに帳簿に記録を残し、帳簿上の計算によって在庫を管理する方法です。帳簿棚卸に使用する帳簿には、商品有高帳や材料元帳などがあります。

ただし、帳簿棚卸を行っていても、記入ミスなどによって、帳簿上の在庫と実際の在庫が合わないということはよく起こります。また、帳簿だけでは、在庫の汚損や劣化などによる価値の低下を把握することはできません。そのため、会社の棚卸資産を管理・評価するときには、帳簿棚卸と実地棚卸の両方を行うことが大切です。もし、帳簿棚卸と実地棚卸の数値が合わない場合は、現物の在庫を示している実地棚卸の数値にもとづいて帳簿を修正することになります。

実地棚卸は実数を数える棚卸方法

実地棚卸とは実際の現場で在庫を数える棚卸の方法です。棚卸資産を帳簿上で管理する帳簿棚卸だけでは、実際の在庫と食い違いが生じる可能性があります。そのため、棚卸資産を計算するときには必ず実地棚卸を行い、実際の在庫数を正しく把握するようにしてください。

とはいえ、会社で所有する棚卸資産をすべて人の手で数えるのは、手間も時間もかかります。決算前にまとめて行うのは大変なので、毎月末などと時期を決めて定期的に行うようと良いでしょう。保管場所や配送などの都合で社外に保管している「預け在庫」についても、忘れずに計上します。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

棚卸資産の評価方法

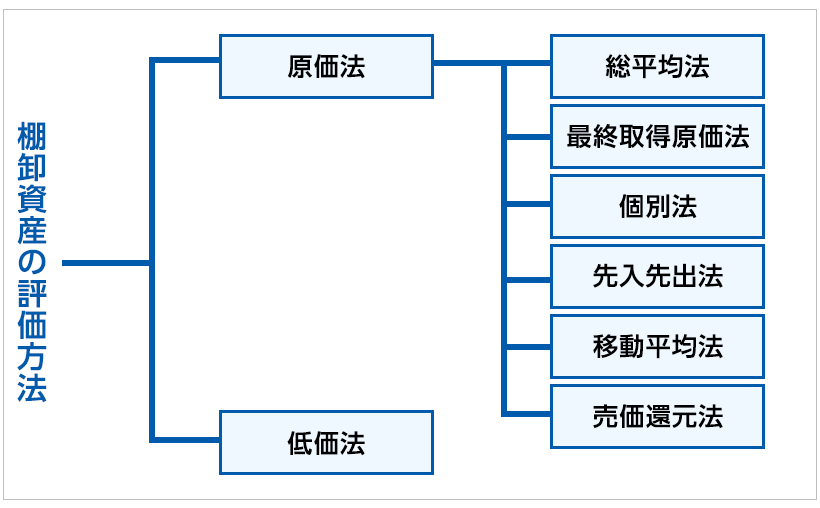

棚卸資産の評価とは、棚卸をした資産の評価額を計算する作業のことです。大きく「原価法」と「低価法」に分けられます。どの方法を採用するかは任意ですが、選択した評価方法について税務署に届出が必要になります。評価方法によって算出される金額が変わってくるため、自社に合った方法を選ぶことが大切です。

原価法

原価法とは、棚卸資産の取得価額をベースに評価する方法です。原価法での取得価額の求め方には、次の6つの方法があります。

総平均法

総平均法は、一会計期間の平均仕入単価を評価額とする方法です。期首における棚卸資産の取得価額と、期中に新たに取得した棚卸資産の取得価額を合計し、個数で割って平均額を求めます。

最終取得原価法

最終取得原価法は、期末に最も近い仕入れ時の金額を取得価額として計算する方法です。計算がシンプルな点がメリットですが、期末になるまで棚卸資産の評価をすることができません。事前に評価方法の届出を行わなかった場合は、この最終取得原価法によって棚卸資産が評価されます。

個別法

個別法は、商品ごとにそれぞれ仕入れたときの価格のまま個別に評価する方法です。貴金属や土地など、個数が少なく原価が大きいものの評価に適しているといわれています。1つ1つの商品について評価が必要になるため、商品数が多い事業には適していません。

先入先出法

先入先出法は、仕入れた時期が早い商品から順に販売していくという想定で、棚卸資産を評価する方法です。実際の商品販売の流れと一致しやすいというメリットがある一方、物価の変動があった場合、インフレ時には利益が多く、デフレ時には少なく評価されてしまいます。

移動平均法

移動平均法は、仕入を行うたびに、その時点の在庫と合わせて平均単価を求める方法です。常に現状を把握することができますが、毎回計算をしなければならないので手間がかかります。

売価還元法

売価還元法は、商品をグループ分けして、売値をもとに評価する方法です。種類の近い商品をグループに分け、期末時点での販売価額の合計額に、原価率を掛けて評価額を求めます。商品数が多く、商品ごとの原価を調べるのが難しい小売業などに適した方法です。

なお、原価率は、次のような計算式で算出できます。

原価率=(期首の棚卸資産の取得価額+期中の仕入棚卸資産の取得価額)÷(期末の棚卸資産の販売額+期中に販売した棚卸資産の販売価額)

低価法

低価法とは、原価法によって算出した取得原価と、期末時点での時価のうち、低い方を評価額として採用する方法です。棚卸資産は、需要の低下や劣化などによって、取得時点よりも価値が急激に下がってしまうことがあります。そのような場合、低価法を使うと、より実態に即した会計処理を行うことができます。

洗替法

洗替法は、低い評価額をその会計期間の損益計算のみに用いる方法です。その次期以降は切り下げた価額を元の金額に戻します。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

棚卸資産の計算方法

棚卸資産の計算の基本は「実地棚卸の数量×仕入単価」です。棚卸資産の評価が定まったら、貸借対照表に記載するために棚卸資産を計算します。実地棚卸によって確認した棚卸資産の数量に、選択した評価方法によって算出した評価額(仕入単価)を掛けて、会社が所有する棚卸資産の額を求めます。正しく損益計算を行うためにも、「その棚卸資産がいくらになるのか」という評価が必要です。棚卸資産を適切に評価するようにしましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

経費として認められる在庫の含み損の条件

在庫の中には、破損や型崩れ、需要の低下などによって、仕入れた時点よりも価値が下がってしまうものがあります。このような在庫の含み損は、経費として認められるものと認められないものがあります。

経費として認められる含み損

経費として認められるのは、災害によって著しい損傷を受けたものや、破損や型崩れなどで著しい品質劣化があるものなどの含み損です。また、流行性が極めて高く明らかに通常価格で売れないものなど、在庫の価値が下がった場合は、含み損の損金計上が可能です。

経費として認められない含み損

物価の変動や過剰生産、建値の変更などの理由による価値の低下については、含み損を計上することはできません。なお、価値が低下してしまった在庫を仕入値よりも安い値段で販売した場合は、含み損が確定するため、経費として損金計上が可能になります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

棚卸資産を計上するときの注意点

棚卸資産を計上するときには、棚卸や資産の評価の他にも気を付けなくてはならないことがあります。棚卸資産を計上する際の注意点は以下のとおりです。

棚卸評価損などの計上が必要

棚卸資産の紛失などによって帳簿上の数量と合わない場合は棚卸減耗損として計上し、破損などによって商品価値が低下したときは商品評価損として計上します。評価損は計上できる場合とできない場合があるため注意が必要です。

評価方法は税務署に申告が必要

棚卸資産をどのような方法で評価するかを決めたら、納税地を所轄する税務署に「棚卸資産の評価方法の届出書」を提出しなければなりません。評価方法の届出の時期は、原則として、法人を設立した期の確定申告書の提出期限までです。届出をしなかった場合は、最終取得原価法によって棚卸資産の評価が行われます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら、日々の帳簿付けや決算書作成もかんたん

決算や税の申告に関わる業務をスムーズに進める大きなポイントが、使い勝手の良い会計ソフトを選ぶこと。そんなときにおすすめなのが、弥生のクラウド会計ソフト「弥生会計 Next」です。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

棚卸資産の計算方法を理解して正しく計上しよう

棚卸資産とは、販売または消費する目的で仕入れたものが社内に残っている在庫のことを指します。決算時には、棚卸資産を正しく計算して貸借対照表に記載する必要があります。その計算のもとになるのが、棚卸資産の数量と評価額です。棚卸資産の数量を把握するには実地棚卸が必要で、棚卸資産を評価するにはいくつかの方法があります。決算前に慌てることのないように、棚卸資産の評価方法や計算方法について、しっかりと確認しておきましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

棚卸資産とは?

棚卸資産とは、営業目的で保有する資産、または資産になる過程のもののことで、いわゆる在庫と呼ばれるものです。棚卸資産は、決算書の1つである貸借対照表の左側にある資産の部に記載されます。詳しくはこちらをご確認ください。

棚卸資産の評価方法にはどんなものがある?

棚卸資産の評価方法は、大きく「原価法」と「低価法」に分けられます。どの方法を採用するかは任意ですが、選択した評価方法について税務署に届出が必要になります。評価方法によって算出される金額が変わってくるため、自社に合った方法を選ぶことが大切です。詳しくはこちらをご確認ください。

棚卸資産の計算方法は?

棚卸資産の計算の基本は「実地棚卸の数量×仕入単価」です。実地棚卸によって確認した棚卸資産の数量に、選択した評価方法によって算出した評価額(仕入単価)を掛けて、会社が所有する棚卸資産の額を求めます。詳しくはこちらをご確認ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者税理士法人アンサーズ会計事務所

吉祥寺にオフィスを構えて10年以上の実績と、40名以上のスタッフのマンパワーで、個人事業主から従業員100名を超える会社まで、幅広く対応中。司法書士、社会保険労務士など他士業との連携で法人のお悩み事にワンストップで対応可能。