利益目標から売上目標を設定しよう!計算方法と立て方【解説動画付き】

更新

企業が成長を目指すうえで、達成すべき目標を設定することは重要です。

しかし、売上目標のみを優先し、利益目標は二の次になっている会社も多いのではないでしょうか。いくら売上が上がっていても、それに伴う利益がなくては、企業は成長を続けることが難しくなってしまいます。

本記事では、利益と売上の違いや、企業にとっての利益目標の重要性の他、利益目標と売上目標の立て方や注意点について解説します。

法人設立ワンストップサービスを利用して、オンラインで登記申請も可能。

個人事業主から法人成りを予定している方にもおすすめです。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

売上目標は利益目標を決めてから考えるべき理由

会社を安定的に成長させるには、売上目標は利益目標を決めてから考えるべきといわれます。売上をいくら上げても利益がなくては会社にお金が残らず、業績を安定させ成長していくことが難しくなるからです。

中小企業の中には、先に売上目標を決定してから、経費を差し引いて利益を求める方法を採用している場合があります。

しかし、この方法では、期末に売上と経費を計算した結果、思うように利益が残らず、会社のお金が減少して経営が不安定になる可能性があります。成長中の会社は、先行投資によって固定費がかさみ、財務状態を悪化させてしまうことも考えられます。

会社のキャッシュ・フローを安定させるには、利益目標を決めてから必要な経費を計算し、売上目標を逆算するとよいでしょう。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

利益目標を設定する方法

利益目標を立てる方法には、自社の過去の実績に基づく目標設定があります。前期や前々期の損益計算書からこれまでの利益を分析し、どれくらいの利益アップを目指したいのかを決めます。

ただ、会社を成長させたいからといって、やみくもに高い利益目標を立てても意味はありません。自社の状況も踏まえたうえで、実現可能性の高い利益目標を設定するようにしましょう。

その他にも、利益目標を設定するには、一般的に次のような方法があります。

利益目標を設定する方法

- 収支基準方式

- 人員基準方式

- 総資本経常利益率計算方式

- ミックス方式

収支基準方式

利益目標を設定する方法には、収支基準方式があります。収支基準方式は、金融機関への返済額や運転資金といった必要資金から逆算して利益目標を立てる方法です。

借入金の返済額は経費計上できず、損益計算書に費用計上されるのは支払利息のみです。借入金を返済し、かつ滞りなく事業を進めていくには、返済額や運転資金を上回る利益を確保する必要があります。

人員基準方式

利益目標を設定する方法には、人員基準方式もあげられます。 人員基準方式は、社員1人当たりの利益目標を設定し、それに社員数を掛けて利益目標を算出する方法です。

社員1人当たりの利益目標は、営業利益または経常利益で設定しましょう。計算式にすると、次のようになります。

利益目標の計算式

利益目標=社員1人の利益目標×社員数

総資本経常利益率計算方式

利益目標を設定する方法には、総資本経常利益率計算方式もあります。総資本経常利益率計算方式は、投下している資本に対する経常利益率から利益目標を設定する方法です。

計算式にすると、次のようになります。

利益目標の計算式

利益目標=総資本×目標総資本営業利益率

ミックス方式

利益目標を設定する方法には、ミックス方式もあげられます。ミックス方式は、前述した3つの方式で導き出した数値を参考に、それらを組み合わせて利益目標を設定する方法です。

ただし、金融機関からの借入金がある場合は、まず収支基準方式をベースに考えるようにしましょう。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

利益と売上の違い

企業の業績や成長性を測るには、売上と同時に利益にも注目する必要があります。利益目標を設定して売上目標を立てる計算をする前に、まずは混同されやすい利益と売上の違いについて確認しておきましょう。

利益は売上から経費を引いた金額

利益とは売上から経費を引いた金額のことで、企業が事業を通して得た利潤のことです。

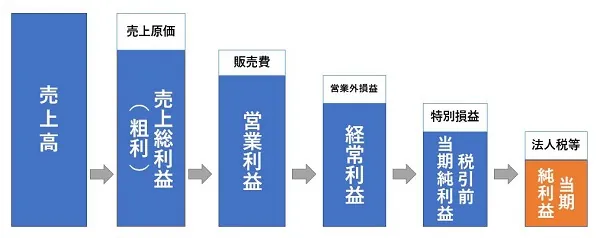

決算書の1つである損益計算書には、次の5つの利益が記載されます。

売上総利益

売上総利益は売上高から売上原価を差し引いたもので、「粗利」とも呼ばれます。売上総利益が高いということは、本業で順調に利益を上げているということです。売上総利益を売上高で割ると、売上総利益率(粗利率)を算出できます。

営業利益

営業利益は、売上総利益から売上原価以外のコストである「販売費および一般管理費」を差し引いたものです。営業利益を見ると、自社が本業でどの程度稼げているのかがわかります。販売費には販売促進費や広告宣伝費、通信費といった営業活動に必要な経費が含まれます。それに対して、一般管理費は給与や地代家賃、水道光熱費といった経費が含まれる、会社を運用するために必要な費用のことです。

経常利益

経常利益は、営業利益に営業外収益を加え、「営業外費用」を差し引いて求めます。本業における利益だけでなく、運用利益など、その他の損益も含んだ数字を指します。経常利益は会社の現状に見合った収益状況がわかり、営業利益よりも実態を確認できるものです。

税引前当期純利益(税引前利益)

税引前当期純利益とは、その期の法人税、法人住民税、法人事業税といった税金を納める前の利益額のことです。金額がマイナスの場合には、税引前当期純損失と呼ばれます。経常利益に加えて一時的な損益である特別利益と特別損失を含むため、税引前当期純利益だけ見ていると、正確な経営実態が把握できない可能性があります。

当期純利益(純利益)

当期純利益とは、税引前当期純利益から法人税等の税金を引いたもので、1年間の最終的なもうけを表します。当期純利益がプラスなら黒字、反対にマイナスなら赤字です。企業が手元に利益を残すには、当期純利益をプラスにする必要があります。ただし、臨時的な収益や損失が含まれ、前期の所得にかかる税額なども関係している数字なので、当期純利益が黒字であっても経営に問題がないとはいえません。

売上は利益に経費を加えた金額

売上とは、利益に経費を加えた金額のことで、企業が事業を行うことによって得た収入を指します。言い換えるなら、商品を販売したりサービスを提供したりして得られた代金の総額が、売上ということになります。

売上は事業の利益の大本になるものであり、売上がなければ利益も生まれません。ただし、いくら売上があっても、経費がそれを上回っては、利益はマイナス、つまり赤字になってしまいます。

利益を出すためには、どのような企業であっても、最低限、固定費と変動費を上回るだけの売上が必要になります。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

売上目標の立て方

売上で達成すべき目標とは、かんたんにいえば利益目標に必要経費を足した金額のことです。そのため、初めに利益目標を決めてから、逆算して売上目標を立てるとよいでしょう。

必要経費は、売上にかかわらず支払わなければならない固定費と、売上によって金額が変動する変動費の大きく2つに分けられます。

利益目標を決めた後は自社の固定費を計算し、売上総利益(粗利)を導き出したうえで売上目標に落とし込んでいきます。

1. 固定費を計算する

まずは、会社が事業を行うために必要な固定費を計算します。固定費とは、事業を営むうえでかかる経費のうち、売上高や販売数量にかかわらず常に一定の期間で発生する費用のことです。

固定費に該当するのは、以下のような費用です。ただし、固定費の内訳は業種によって異なります。例えば、支払運賃は製造業では固定費に含まれますが、小売業などでは売上や生産量、販売数に応じて増減する変動費に該当するでしょう。

また、リース料や光熱費などが売上によって金額が変わる業種については、これらの金額は変動費になります。以下の例を参考にしつつも、あくまで固定費は「売上に関係なく一定の期間で支払いが必要な費用」と考えるようにしてください。

固定費に含まれるもの

- 人件費:給与、賞与、退職金、福利厚生費など、社員のために支払う費用

- 未来費用:教育研修費、広告宣伝費、研究開発費、コンサルタント顧問料など、将来的に自社に利益をもたらすために費やす費用

- 一般経費:会議費、旅費交通費、賃貸料、賃借料、賃借料、交際費、事務消耗品費、通信費、水道光熱費、雑費など、通常の事業活動をしていく中で必要とされる費用

- 減価償却費:固定資産や建物、設備、設備装置などの時間の経過・使用頻度により価値が減少していく費用

2. 売上総利益を計算する

次に、利益目標に計算した固定費の総額を加え、目標とすべき売上総利益を算出します。金融機関からの借入金がある場合は、年間返済額も加算します。これが、利益目標を達成するために必要な売上総利益です。計算式にすると、次のようになります。

売上総利益の計算式

売上総利益=利益目標+固定費(+借入金の返済額)

3. 売上目標を計算する

算出した売上総利益を売上総利益率(粗利率)で割ると、利益目標を達成するためにいくら売上を上げればよいのかがわかります。以下は、損益計算書から売上総利益率を求め、そこから売上目標を求める計算式です。

売上総利益率と売上目標の計算式

売上総利益率=売上総利益÷売上高×100(%)

売上目標=売上総利益÷売上総利益率

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

売上目標を考える際に目指す、損益分岐点

売上目標を考える際によく聞かれる言葉に、損益分岐点があります。損益分岐点は、事業において売上と費用がまったく同じ金額、つまり利益がゼロの状態のことです。

損益分岐点を上回る売上があれば利益が出て黒字になり、下回ると赤字になります。このときの費用には、固定費と変動費の両方が含まれます。

現在赤字の企業であれば、売上を上げるか固定費や変動費を削減するかして、まず損益分岐点を目指すべきでしょう。また、黒字企業であっても、損益分岐点を分析することで、どれくらい売上を上げれば赤字にならないかという指標にすることができます。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

利益目標を立てる際の注意点

利益目標を立てる際に大切なのは、ただ数字を掲げるだけではなく、利益目標を設定した理由や利益目標を達成するために必要なものを、社内で共有することです。

経営陣が立てた利益目標を一方的に現場に押し付けるだけでは、社員全員が達成すべき目標として主体的に取り組むことは難しいでしょう。

そのうえで、利益目標を設定するときには、次のような点に注意しましょう。

利益目標を立てる際の注意点

- 売上に対する固定費の比率が大きくなりすぎないようにする

- 無理のない事業計画を考える

- 社員の生産性を高めることも併せて考える

売上に対する固定費の比率が大きくなりすぎないようにする

利益目標を立てる際の注意点には、売上に対する固定費の比率が大きくなりすぎないようにすることがあります。

成長中の企業の場合は、特に売上に対する固定費の比率に注意が必要です。設備費や人件費など固定費が膨らみ、売上が追い付かずに赤字になってしまうことがあるためです。

業務拡大のための一時的な赤字であれば仕方ない面もあるかもしれませんが、だからといって固定費が大きくなりすぎると、成長が停滞すると経営悪化を招いてしまいます。

無理のない事業計画を考える

利益目標を立てる際の注意点には、目標を達成するための無理のない事業計画を考えることもあげられます。

利益目標の設定とは、会社に残すお金や会社が増やすお金を決める作業です。どうやって目標を達成するのかという行動計画がなければ、せっかく目標を立てても達成できずに終わってしまうでしょう。

もし事業計画を考える過程で、現実的には難しいと感じられた場合には、利益目標の設定から見直す必要があるかもしれません。

社員の生産性を高めることも併せて考える

利益目標を立てる際の注意点には、社員一人ひとりの生産性を高めることも併せて考えていくことがあげられます。

企業が利益を上げる手段は、売上をアップしたり経費を削減したりすることだけではありません。社員1人当たりの生産性を高めることも、利益向上に直結します。

利益目標を設定する際には、同時に社内の業務を見直し、効率化できる部分がないかどうかを確認してみてください。例えば、経理業務であれば、会計ソフトを活用することで業務効率化と生産性向上を実現できるでしょう。

スモールビジネスでは、利益目標を立てることがビジネスの成功につながります。

以下の動画では、スモールビジネスにとって、利益目標から売上目標を考えていく大切さ、事業計画について成長中の企業が陥りがちな失敗などを、税理士の入野先生がわかりやすく解説しています。経営者の方は、ぜひ参考にしてください。

- ※スモールビジネスについては以下の記事を併せてご覧ください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

利益目標や売上目標についての相談先を手軽に見つける方法

企業の利益は、売上や経費の他、役員報酬や税金などによっても変動します。そのため、利益目標から売上目標を立てようと思っても、「そもそも利益目標をどのように設定すればよいのだろうか」と戸惑う方もいるでしょう。無理のない利益目標や売上目標を設定するには、税理士などの専門家への相談を検討されてください。

とはいえ、自力で税理士を探すのは手間や時間がかかって大変です。「どんな専門家に相談すればよいかわからない」「信頼できる税理士を見つけたい」という方におすすめなのが「税理士紹介ナビ![]() 」です。

」です。

「税理士紹介ナビ」は、会社設立や税務、経理業務などに関する困りごとをお持ちの方に、弥生株式会社が厳選した経験豊富で実績のある専門家をご紹介するWebサービスです。なお、紹介料は一切かかりません。

税理士に起業相談するメリットについては、以下の記事でも詳しく解説しています。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

事業を成功させるには利益目標の設定がポイントになる

企業が成長するには、売上だけではなく利益にも注目しなければなりません。利益目標から逆算して売上目標を設定することで、より堅実な成長を目指すことができるはすです。

反対に、利益目標を意識しないまま売上ばかりに目を向けていると、気づかないうちに固定費などがかさみ、キャッシュ・フローの悪化を招いてしまうかもしれません。まずは、損益計算書などから自社の利益を確認し、目指したい利益目標から売上目標を計算してみましょう。

また、利益目標や売上目標について自分で設定するのが難しい場合には、「税理士紹介ナビ![]() 」などで専門家の力を借りることも検討してみてください。

」などで専門家の力を借りることも検討してみてください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

この記事の監修者森 健太郎(ベンチャーサポート税理士法人 代表税理士)

ベンチャーサポート税理士法人 代表税理士。

毎年1,000件超、累計23,000社超の会社設立をサポートする、日本最大級の起業家支援士業グループ「ベンチャーサポートグループ」に所属。

起業相談から会社設立、許認可、融資、助成金、会計、労務まであらゆる起業の相談にワンストップで対応します。起業・会社設立に役立つYouTubeチャンネル会社設立サポートチャンネル![]() を運営。

を運営。