法人税申告書 作成前に確認しておきたい会計ルール

更新

法人決算を行う際に認識しておきたい項目は、大きく2つあります。

まず1つ目が申告期限までの作業期間です。たとえば、決算の申告期限(法人税や消費税などの確定申告書を提出する期限)は、納税タイミングも含めて事業年度終了日から2カ月以内です。さらに言うと、申告作業だけでなく、納税、つまり現金が必要になりますので、あらかじめ念頭にいれておく必要があります。

ここでは「その事業年度に発生した事象をあますところなく反映させる」という考え方とは具体的にどういった考え方なのか、図をつかって考えていきます。

無料お役立ち資料【はじめての決算、サクッと攻略!】をダウンロードする

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

当期分での稼働集計が必須

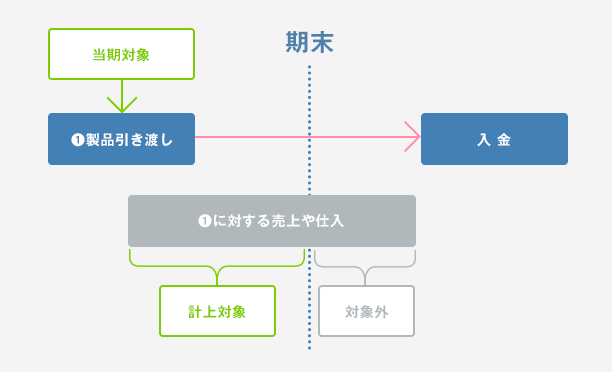

決算申告をするにあたって非常に重要になるのが、売上や経費について「当期分を正しく認識する」考え方と、それを集計する作業です。

下図をみてください。「1.製品引き渡し」から「入金」に流れているピンクの矢印は空白期間を表し、製品引き渡しから入金の間に決算をはさむことがあります。

ここで注意が必要になるのが、売上や経費の発生は入金タイミングではなく、引渡しや完成時であること。完成引渡しが決算日の手前にある場合、これは当期の売上か仕入になります。

さらに、グレーのブロックをみてください。引き渡し済みの製品について、まだ集計期間中で請求書がない状態だったとしても、全て引渡しをしていたり、一部引き渡しを受けている分があるならば、これを当期の売上または経費として会計処理しなければなりません。

「月末締め、月末払い」が徹底されている場合には、原則翌月の入金・支払の金額をそのまま当期分として処理すれば良いので、処理の手間もかからずラクに決算処理ができます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

売上と原価は対応関係に注意

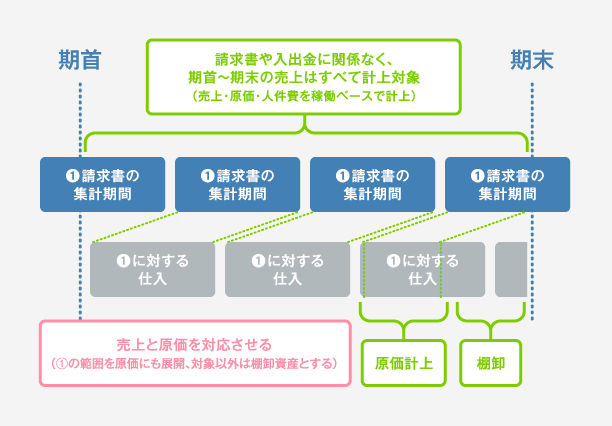

期をまたいだ売上・経費の処理方法と近い部分で、注意が必要なのは「売上と原価の対応関係を取ること」です。

売上を示す紺色ブロックのうち、期首から期末の部分が当期の売上に該当します。また、下のグレーのラインを仕入として、そのなかでも緑の点線で対応箇所を示しているのが「当期の売上に対応する仕入」とします。

グレーブロックのなかでも「棚卸」と記載してある部分は翌期の経費に該当します。これは「在庫」に該当するため、当期の費用から必ず除いて会計処理しましょう。

これらの対応関係をあらかじめ理解しておくことで、申告作業時に混乱せず作業を行うことができます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の執筆者さいたま新都心税理士法人 税理士 松波竜太

会計事務所業界に20年、税理士資格取得後独立し12年間となる。

500社以上の中小企業に関与し、特に資金繰りと銀行交渉については113社をサポート。

お客様の手元資金をサポート前の最大17倍(平均3倍)金利は1/2以下とした目からウロコの手法を、誰にでもできるよう再現性のあるセオリーにまとめ、書籍「借入は減らすな! ![]() 」(あさ出版)を出版。

」(あさ出版)を出版。

「決算書が読めない経営者でも銀行交渉ができる」をコンセプトに説明資料の準備から、アピールすべき点、想定される質問、さらには交渉の継続判断など具体的な「次の一手」をアドバイスし、中小企業経営者から絶大な信用を得ている。