決算月にやっておきたい5つの作業

更新

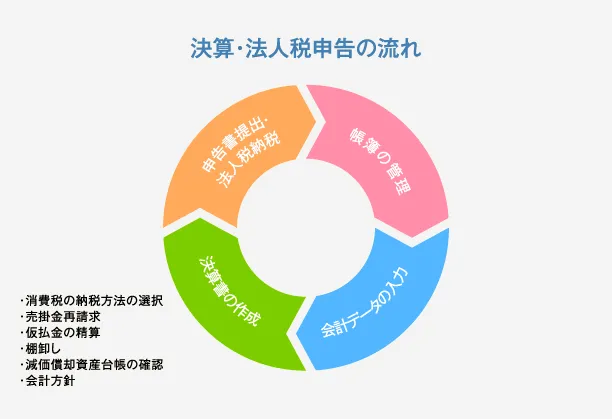

決算月の作業は、何度経験しても慣れないものです。ここでは、通常の経理財務処理に加えて決算月だけに発生する作業や、決算作業に向けて常に意識しておきたい処理ルールを5つに分けて説明します。

前提として知っておきたいのが、決算までのスケジュールです。どの企業も設立から1年目までに「決算月」を決定します。それからはこの決算月のタイミングで、1年に一度、その事業年度の業績確定のために決算申告が必要です。

それでは、具体的にどんな作業が必要になるか見ていきましょう。

無料お役立ち資料【はじめての決算、サクッと攻略!】をダウンロードする

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

「まだ支払われてない…」売掛金の再請求

まずは、売掛金の再請求作業です。これは請求書を出したが、長期間支払いが行われていない売掛金に対して今一度請求を行うことです。

もし、宛先不明で請求書が戻ってきた場合には、「貸倒れ」という税務処理に該当し、経費扱いとなります。先方の手違い等だった場合で入金がされていないことも考えられ、その際は入金される可能性もあります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

仮払金の未精算や税金の納付漏れを確認

自社の従業員への仮払いや立替を行ったもので、未精算・未回収になり、決算申告のタイミングをむかえてしまったものがないか、さらに各種税金の納付忘れがないかも今一度確認しましょう。支払漏れをチェックする際は「法人の経理年間カレンダー」を参考にしてください。

それぞれ残っていると決算書に記載されることになります。銀行から融資を受ける際に金融機関から指摘されてしまう可能性があります。決算日までに精算しておきましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

現物を確認のうえ、棚卸し

決算月に必要な作業の3つ目が「棚卸し」です。ここで計上漏れが発生すると、その事業年度に経費にしてはいけないものを経費にしてしまうということになりますので、実地で現物をきっちり確認しましょう。具体的には、決算日に商品・製品・材料・仕掛品については実地で数を数える作業が必要です。

その上で、法定評価法である最終仕入原価法、または、企業ごとに決めた棚卸資産の評価方法の方針にのっとり処理します。最終仕入原価法の場合には、それぞれの商品などを最後に購入した際の単価により評価し、数量に単価を掛け合わせた一覧表を作成することになります。

無料お役立ち資料【はじめての決算、サクッと攻略!】をダウンロードする

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

減価償却資産台帳上の資産の確認

設備やソフトウェアなどの固定資産を持っている場合に、記載が必要となるのが“減価償却資産台帳”です。

普段会計事務所に台帳記入を依頼している企業は、台帳を取り寄せたうえで決算日にその内容が存在しているか確認する作業をし、さらに売却や廃棄したが、台帳上に資産が残っている場合には、削除処理をしてもらう必要があります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

おさえておきたい“現金”“通帳”の管理

経費精算用などに、社内で現金を管理している場合は金種表をつくっておきましょう。税務調査の時にも役立ちますので、面倒くさがらず作成のうえ帳簿と合っていることを確認しておきたいところです。

なぜ、現金管理が重要なのか。詳しくは「現金と預金の管理方法」を参照してください。

また、ネットバンキングを利用している場合、銀行側の仕様により短期間でデータが消えてしまう可能性もあります。各銀行のルールを確認し、プリントアウトしてデータを残しておきましょう。さらに、都市銀行などで口座を持っているものの、通帳の記帳を忘れている場合は通帳記帳もしておくことをおすすめします。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の執筆者さいたま新都心税理士法人 税理士 松波竜太

会計事務所業界に20年、税理士資格取得後独立し12年間となる。

500社以上の中小企業に関与し、特に資金繰りと銀行交渉については113社をサポート。

お客様の手元資金をサポート前の最大17倍(平均3倍)金利は1/2以下とした目からウロコの手法を、誰にでもできるよう再現性のあるセオリーにまとめ、書籍「借入は減らすな! ![]() 」(あさ出版)を出版。

」(あさ出版)を出版。

「決算書が読めない経営者でも銀行交渉ができる」をコンセプトに説明資料の準備から、アピールすべき点、想定される質問、さらには交渉の継続判断など具体的な「次の一手」をアドバイスし、中小企業経営者から絶大な信用を得ている。