年金収入がある従業員は年末調整が必要?確定申告が必要なケースなどを紹介

更新

近年、年金収入がありつつ働いている人が多くなっています。年金収入がある場合は本人が確定申告を行うケースがほとんどです。企業の給与担当者は、年末調整はどうするかを含め、年金収入がある従業員への基本的な対応を理解しておくとよいでしょう。本記事では、年金収入がある従業員がいる場合の年末調整について解説します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

働きながら年金を受給する人は多い

厚生労働省では、2022年(令和4年)に、年金受給者の就業状況を性・年齢階級別に調査しています。

調査では、正社員・パートなど・自営業を合わせて、65~69歳のうち男性の58.3%、女性の39.9%が就業しており、年金を受給しながら働く高齢者が多いという結果が出ました。平均寿命が延びたことや、年金収入だけでは生活の不安があることから、働きながら年金を受給する人は今後も増えると想定されます。

-

参照:厚生労働省「年金制度基礎調査(老齢年金受給者実態調査)令和4年 調査結果の概要

」P11

」P11

年金は、性別や年齢によっては65歳未満でも、60歳から65歳までのあいだに繰上請求をすれば受給することができます。

ただし、繰上請求して受給する場合、受給額は65歳からもらえる額の最大24%減額、昭和37年4月1日以前に生まれた場合は最大30%減額になる点に注意しましょう。

-

参照:日本年金機構「年金の繰上げ受給」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年金収入は雑所得で年末調整の対象ではない

年末調整の対象となるのは、給与所得のみです。

年末調整とは、毎月の給与や賞与から源泉徴収された所得税の年間合計額と、1年間の所得に対して本来納めるべき年税額とを一致させるための手続きであり、公的年金は雑所得のため年末調整の対象ではありません。

雑所得に該当する場合は確定申告が必要で、年金収入と給与所得の両方がある従業員は、給与所得については年末調整が行われる一方で、年金収入については原則として確定申告を行う必要があります。したがって、年金収入がある従業員に対しても、給与分の年末調整は必要です。雑所得となる主な公的年金は以下のとおりです。

-

- 国民年金(老齢給付)

- 厚生年金(老齢給付)

- 共済組合

- 国民年金基金

- 厚生年金基金

- 確定給付企業年金

- 企業型拠出年金

- 外国の制度に基づいた年金

なお、国民年金と厚生年金には、老齢給付の他に非課税の障害給付と遺族給付があります。

-

参照:国税庁「No.1500 雑所得」

参照:国税庁「No.1600 公的年金等の課税関係」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

雑所得とは?

会社から支給される給与のほとんどが給与所得に該当するのに対し、雑所得は主に3種類に分けられます。

-

1.公的年金等

-

2.業務にかかるもの(副業、講演料等)

-

3.1と2以外のもの(個人年金や為替差益等)

| 具体例 | |

|---|---|

| 1. 公的年金など | 国民年金、厚生年金、国民年金基金、厚生年金基金、確定拠出年金からの老齢給付金など |

| 2. 業務にかかるもの | 副業(事業ではない)の原稿料や講演料、ネットショップで販売して得た収益など |

| 3. その他 | 個人年金保険(契約者=年金受取人)からの年金、外貨預金の為替差益、暗号資産取引による所得 |

雑所得の額を計算するためには、公的年金等控除額を含め所得の把握が必要です。以下で、雑所得の計算方法や、公的年金等控除額の計算方法などを紹介します。

雑所得の計算方法

雑所得の計算方法は以下のとおりです。

-

1.公的年金等に係る雑所得=公的年金等の収入金額-公的年金等控除額

-

2.業務に係る雑所得=総収入金額-必要経費

-

3.その他雑所得=総収入金額-必要経費

雑所得は、これら3つの値を合算し金額を出します。

なお、65歳未満と65歳以上、また収入金額によって公的年金控除額が異なります。

公的年金等控除額

公的年金等控除額は、公的年金などの受給者の年金収入と年齢によって変わります。控除額の一覧は以下のとおりです。

| 受給者年齢 | 公的年金などの収入金額 | 公的年金等控除額 |

|---|---|---|

| 65歳未満 | 130万円未満 | 60万円 |

| 130万円以上410万円未満 | 収入金額×25%+27万5,000円 | |

| 410万円以上770万円未満 | 収入金額×15%+68万5,000円 | |

| 770万円以上1,000万円未満 | 収入金額×5%+145万5,000円 | |

| 1,000万円以上 | 195万5,000円 | |

| 65歳以上 | 330万円未満 | 110万円 |

| 330万円以上410万円未満 | 収入金額×25%+27万5,000円 | |

| 410万円以上770万円未満 | 収入金額×15%+68万5,000円 | |

| 770万円以上1,000万未満 | 収入金額×5%+145万5,000円 | |

| 1,000万円以上 | 195万5,000円 |

-

引用:国税庁「No.1600 公的年金等の課税関係」

雑所得の計算例

例として、65歳で350万円の年金収入があった場合、雑所得金額は以下のように計算します。

-

1.公的年金等控除金額を算出

350万円×25%+27万5,000円=115万円(公的年金等控除金額)

-

2.収入金額から公的年金等控除金額を引いて雑所得金額を計算

350万円-115万円(公的年金等控除金額)=235万円(雑所得)

このように、年齢と年金収入の金額で公的年金等控除金額が決まります。年金収入と給与所得がある場合は、公的年金等控除金額も確認しておきましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年金収入は年末調整ではなく確定申告が必要

年金収入は雑所得なので確定申告が必要です。年末調整で処理ができないため年金受給者自身で確定申告をしなければなりません。

しかし、すべての方が該当するわけではなく、年金収入がある場合の確定申告については3つのケースがあります。

-

- 確定申告が必要なケース

- 年金収入があっても確定申告が不要なケース

- 確定申告不要制度の対象でも確定申告が必要なケース

確定申告が必要なケース

年金収入があり以下のいずれかに該当する場合は、確定申告が必要です。

-

- 年金収入以外の所得が年間20万円を超える

- 年金収入が年間400万円を超える

例えば、年金収入が年間300万円で年間20万円以上の給与所得がある場合は、確定申告が必要です。

なお、生命保険契約や生命共済契約に基づく年金、互助年金などは公的年金等には該当しません。

年金収入があっても確定申告が不要なケース

年金所得者には確定申告不要制度があり、以下のすべてに該当する場合は確定申告をする必要はありません。

-

- 年金収入以外の所得が年間20万円以下

- 年金収入の合計が年間400万円以下

なお、400万円以上の年金収入があるケースは少なく、より気を付けるべき点は年金収入以外の所得です。高齢者であっても、パートやアルバイトで20万円超の所得がある場合は、確定申告が必要です。

また、年金は雑所得に該当し、公的年金等の収入金額が年額60万円(65歳未満の場合は108万円)を超えると、源泉徴収の対象になります。源泉徴収されるのは、65歳未満で108万円以上、65歳以上で158万円以上の年金を受給している方です。この場合においても、上記2つの要件をそれぞれ満たせば、確定申告の義務はありません。

確定申告不要制度の対象でも確定申告が必要なケース

確定申告不要制度があり、年金収入があっても特定の条件に当てはまる場合は、確定申告の必要がありません。確定申告には手続きが多いことから、年金受給者の心身に負担を掛けるのを防ぐために設けられた制度です。

確定申告不要制度については、政府広報オンラインで詳しく解説していますので、こちらをご覧ください。

-

参照:政府広報オンライン「ご存じですか?年金受給者の確定申告不要制度」

ただし、次のようなケースでは別途、申告が必要となることがあります。

-

- 所得税の還付を受けたい場合(還付申告)

- 住民税の申告が必要な場合(所得税の申告とは別に、市区町村への住民税申告を行う必要があります)

なお、この制度は所得税に限定されており、住民税には適用されません。そのため、所得税の確定申告が不要な場合であっても、住民税についてはお住まいの市区町村に対して申告が求められることがあります。また、所得税の申告を行うことで納付が発生する場合には、確定申告は行わず、住民税の申告だけを行うという選択もできます。

所得税の還付を受ける場合

公的年金等から所得税及び復興特別所得税が源泉徴収されている場合、確定申告をすれば所得税の還付金を受けられる可能性があります。

確定申告で適用される控除は以下のとおりです。

-

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

申告は義務ではありませんが、該当する場合は確定申告をしておきましょう。

-

参照:国税庁「各所得控除の概要」

還付申告の方法については、こちらの記事で詳しく説明しています。

住民税の申告が必要な場合

確定申告不要制度の対象であっても、以下に該当する場合は住民税の申告が必要になる可能性があります。例えば、公的年金などにかかる雑所得のみある人が生命保険料控除や地震保険料控除の適用を受ける場合や、公的年金などにかかる雑所得以外の所得がある場合です。

確定申告をすると税務署からお住まいの自治体に申告内容のデータが送られます。そのデータにより住民税が決まるため、住民税の申告を別途で行う必要はありません。

なお、住民税の申告が必要なケースについては、以下をご覧ください。

-

参照:政府広報オンライン「ご存じですか?年金受給者の確定申告不要制度」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年金収入がある従業員の確定申告のやり方と必要書類

年金収入がある場合の確定申告のやり方と必要書類について解説します。給与所得だけの確定申告とは異なる箇所があるので参考にしてください。

なお、確定申告のより詳しいやり方は、こちらの記事をご覧ください。

確定申告のやり方

確定申告は、従業員本人または従業員が税理士に依頼し行います。会社側で確定申告を行うことはありませんが、給与計算担当者はやり方を把握しておくとよいでしょう。

確定申告は、基本的に毎年2月16日から3月15日の期間で実施されます。この期間に忘れずに申告書類を提出しなければなりません。なお、開始日・期限日が土日祝日の場合、税務署の受付は翌平日です。

確定申告には以下3つのやり方があります。

-

- 税務署の窓口に提出する

- 税務署に郵送する

- e-Taxで提出する

税務署に郵送する場合は紙の申告書を作成するか、確定申告ソフトで作成したものを印刷します。また、e-Taxで提出する場合はe-taxソフトで申告書を作成します。

個人で確定申告を行う場合は、確定申告ソフトの使用がおすすめです。会計知識がなくても、簡単に手続きができます。

なお、確定申告の時期には、お住まいの地域の税務署や市区町村の役所などで無料の申告相談会場が開設されることが一般的です。税理士会が相談会を実施している場合もありますので、不明な点が多い場合は、このような相談窓口を活用することをおすすめします。

必要書類と証明書一覧

確定申告に必要な書類と証明書は以下のとおりです。

-

- 確定申告書

- マイナンバーカード(ない場合は通知カード+身元が確認できる書類)

- 控除証明書(社会保険料控除証明書など)

-

参照:国税庁「【申告書の提出】」

確定申告書は確定申告ソフト、または国税庁の「確定申告書等作成コーナー」で作成できます。確定申告書の用紙を希望する場合は、税務署や確定申告会場などで入手します。

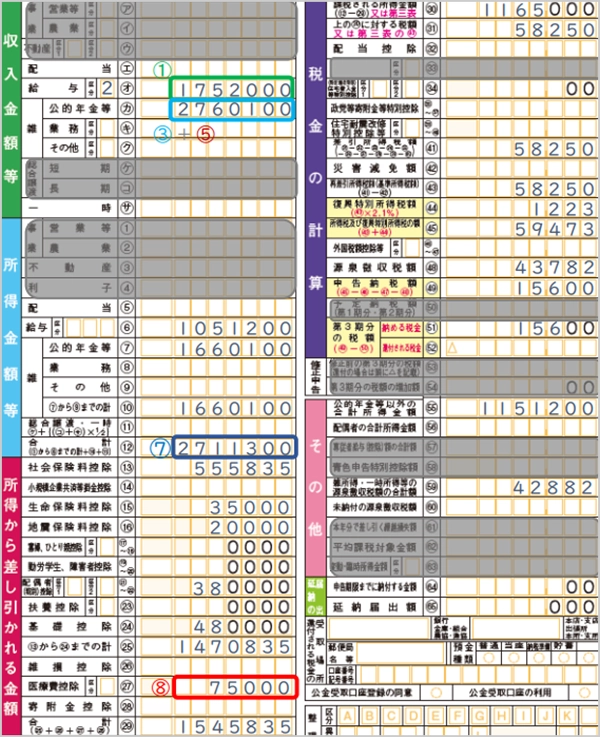

年金収入と給与所得がある場合の確定申告書の書き方

年金収入(雑所得)と給与所得がある場合の確定申告書の記入例を紹介します。記載用紙は第一表と第二表の2種類あります。

まずは、第一表の記載箇所です。

-

引用:国税庁「公的年金等の雑所得がある方の記載例」

第一表は、以下の項目をそれぞれ記載しなければなりません。

-

- 収入金額等

- 所得金額等

- 所得から差し引かれる金額

- その他

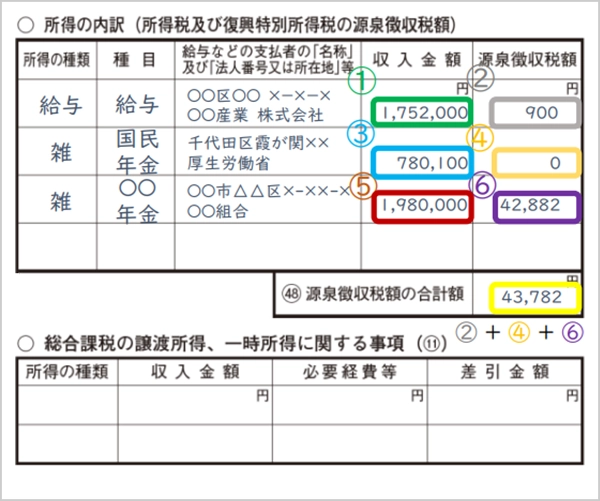

続いて第二表の記載箇所です。

-

引用:国税庁「公的年金等の雑所得がある方の記載例」

給与所得と年金収入の源泉徴収票に記載されている収入金額と源泉徴収税額を、1〜6の箇所に記載します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整で年金収入があるときによくある質問

年末調整をする場合、年金収入のある従業員の対応についてのよくある質問を紹介します。

年金収入がある会社員は確定申告しないとどうなる?

確定申告が必要な場合、法定申告期限内に申告をしないと税金を納めなかったことになり、無申告加算税や延滞税が課される場合があります。しかし、申告期限が過ぎた後に以下の条件を満たせば、加算税は課されません。

- (1)法定申告期限から1か月以内に自主的に行われていること。

- (2)期限内申告をする意思があったと認められる一定の場合に該当すること。

- 引用:国税庁「No.2024 確定申告を忘れたとき」

また、年金収入がある会社員で、年金収入以外の所得が20万円以下の場合は、確定申告をする必要はありません。

- 参照:国税庁「No.1600 公的年金等の課税関係」

年金の年末調整の控除額はいくらになる?

年金収入は雑所得のため年末調整することはできず、控除をするには確定申告が必要です。控除額は、年金収入や年齢によって異なります。

また、年金収入以外に給与所得もある場合は「所得金額調整控除」で、給与所得から最大10万円を差し引けます。

- 参照:国税庁「No.1411 所得金額調整控除」

介護保険料が年金から天引きされている場合はどうする?

通常、年金受給者の介護保険料の支払方法は、普通徴収です。ただし、65歳以上で年間18万円以上の年金を受給している場合、特別徴収されます。

- 参照:厚生労働省「介護、国保、後期高齢における保険料(税)の特別徴収について」P3

介護保険料は、年末調整や確定申告で社会保険料控除を適用できます。年金収入者は確定申告を行いますが、特別徴収されている場合は注意が必要です。

特別徴収された分は、年末調整で社会保険料控除できます。しかし、会社側が年末調整で控除したことを従業員が認識せず、確定申告でも控除を申告してしまい、二重に控除手続きしてしまうケースがあります。二重控除を防ぐためには、年末調整時に、介護保険料を確定申告で控除申請する必要がない点を従業員へ説明しましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年金収入がある人は年末調整ではなく確定申告が必要になることもあるため注意しよう

年金収入は雑所得のため年末調整では処理できず、確定申告をする必要があります。確定申告不要制度に該当していれば確定申告が不要ですが、パートやアルバイトなど定期的な収入があれば、年間20万超の給与所得があると考えられます。

社内に年金収入と年に20万円超の給与所得がある従業員がいる場合には、確定申告を行うよう説明しましょう。

なお、複雑な人事労務業務をシームレスに連携し、効率化するためにもクラウド給与「弥生給与 Next」がおすすめです。従業員情報や給与計算、年末調整といった労務管理が一元化できるため、年金収入がある従業員への年末調整や確定申告において適切なアドバイスができるでしょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。