賞与で控除される社会保険料の計算方法は?保険料率や納付の流れを解説

更新

給与と同じように、賞与にも社会保険料と所得税(所得税および復興特別所得税)が課されます。従業員に賞与を支給する際は、控除すべき社会保険料や所得税を正確に計算することが重要です。

ただし、賞与と通常の給与では社会保険料の算出方法が異なるため、その違いをあらかじめ理解しておくことが大切です。また、賞与の支給回数や時期によっても計算方法が変わる場合がある点に注意しましょう。

本記事では、賞与にかかる社会保険料や所得税の計算方法、賞与計算の際におさえておくべき注意点について解説します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

賞与には社会保険料と所得税がかかる

賞与にも、毎月の給与と同様に社会保険料(健康保険料・介護保険料・厚生年金保険料)と所得税(所得税・復興特別所得税)が課せられます。そのため、従業員に支払うのは、賞与の総支給額からこれらの社会保険料および所得税を差し引いた後の金額です。ただし、給与と異なり賞与には住民税の控除はありません。

賞与と給与では、社会保険料の算出方法に以下のような違いがあります。

-

- 給与の場合:社会保険料を算出しやすくするため、月々の給料を一定の範囲ごとに区分した「標準報酬月額」を使用します。

- 賞与の場合:所得税を控除する前の賞与総支給額から、1,000円未満を切り捨てた「標準賞与額」を使用します。

また、所得税を計算するには以下のような違いがあります。

-

- 給与の場合:国税庁の「給与所得の源泉徴収税額表(月額表)」を用いて源泉徴収する所得税額を算出します。

- 賞与の場合:「賞与に対する源泉徴収税額の算定率の表」を用いて源泉所得税額を算出します。

-

参照:国税庁「給与所得の源泉徴収税額表(令和8年分)

」

」

参照:国税庁「賞与に対する源泉徴収税額の算出率の表(令和8年分)」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

賞与に社会保険料がかかる理由

賞与に社会保険料が課せられるのは、給与と賞与を合わせた額を基準として、収入にかかる社会保険料の負担感を公平にするためです。

かつては賞与に社会保険料が課せられていなかったため、同じ年収でも賞与の割合が多い人ほど社会保険料の負担が相対的に軽くなるという不均衡が生じていました。この問題を解決するために、2003年4月に総報酬制が導入され、賞与も給与と同様に社会保険料の計算対象となりました。

総報酬制の導入当初、厚生年金保険料率は13.58%でしたが、その後段階的に引き上げられ、現在は18.3%となっています。厚生年金保険料は、事業主と従業員がそれぞれ半額ずつ負担します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

賞与から控除される社会保険料の計算方法

賞与に課される社会保険料としては、以下のものが挙げられます。

-

- 健康保険料

- 介護保険料(40歳以上の場合)

- 厚生年金保険料

- 雇用保険料

社会保険のうち、仕事中や通勤時における労働者の「負傷」「疾病」「障害」「死亡」に対して労働者やその遺族に保険給付が行われる労災保険については、保険料は全額が事業主の負担となるため、賞与や給与からは控除されません。

それでは、賞与から控除される社会保険料の計算方法について、保険の種類ごとに解説します。

健康保険料の場合

賞与から控除される健康保険料は、賞与の総支給額から1,000円未満を切り捨てた標準賞与額に、健康保険料率を掛けて計算します。ただし、健康保険料率は、事業所のある都道府県や加入している健康保険組合により異なるため、注意しましょう。算出した健康保険料は、事業主と被保険者で折半し負担します。

賞与から控除される健康保険料の計算式

賞与から控除される健康保険料=標準賞与額×健康保険料率÷2

なお、健康保険料を算出する際の標準賞与額には、年度(4月1日~3月31日)の累計額で、573万円という上限があります。

介護保険料の場合

40歳以上65歳未満の人は、健康保険料だけではなく介護保険料もかかります。賞与から控除される介護保険料は、総支給額から1,000円未満を切り捨てた標準賞与額に、介護保険料率を掛けて求めます。

介護保険料率は、協会けんぽであれば全国一律(2026年度は1.62%)ですが、それ以外は保険者に確認しましょう。介護保険料についても、事業主と被保険者が半分ずつ負担します。

賞与から控除される介護保険料の計算式

賞与から控除される介護保険料=標準賞与額×介護保険料率÷2

介護保険料も標準賞与額の上限は、健康保険料と同様に4月1日~3月31日の年間累計額が573万円です。

-

参照:協会けんぽ「協会けんぽの介護保険料率について」

厚生年金保険料の場合

厚生年金保険料は、標準賞与額(賞与の総支給額の1,000円未満を切り捨てた額)に、厚生年金保険料率を掛けて算出します。厚生年金保険料率は2017年9月(10月納付分)以降、18.3%に固定されています。厚生年金保険料の負担も、事業主と被保険者での折半です。

賞与から控除される厚生年金保険料の計算式

賞与から控除される厚生年金保険料=標準賞与額×18.3%(厚生年金保険料率)÷2

厚生年金保険料の標準賞与額の上限となる額は、1か月当たり150万円です。

雇用保険料の場合

賞与から引かれる雇用保険料は、賞与の総支給額に雇用保険料率を掛けて算出します。雇用保険料は、健康保険料・介護保険料・厚生年金保険料とは異なり、標準賞与額ではなく総支給額で計算する点に注意しましょう。

賞与から控除される雇用保険料の計算式

賞与から控除される雇用保険料=賞与総支給額×雇用保険料率(労働者負担分)

雇用保険料率は、事業の種類によって、事業主負担分と労働者負担分それぞれの税率が設定されています。2026年(令和8年)4月1日~2027年(令和9年)3月31日の雇用保険料率は、以下のとおりです。

2026年(令和8年)度の雇用保険料率は、2025年(令和7年)度から0.1%引き下げられました。雇用保険料率は毎年見直されるため、最新の料率をチェックするようにしましょう。

令和8年度の雇用保険料率

-

引用:厚生労働省「事業主・被保険者の皆さまへ 令和8(2026)年度 雇用保険料率のご案内」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

賞与から控除される所得税(源泉徴収税)の計算方法

賞与には、社会保険料だけでなく所得税もかかってきます。なお、2037年までは所得税とあわせて復興特別所得税が課せられていますが、本記事ではまとめて「所得税」として解説します。

賞与に課される所得税額の計算式は以下のとおりです。総支給額から社会保険料を差し引いた額に、所得税率を掛けて求めます。

賞与から控除される所得税額の計算式

賞与から控除される所得税額=(賞与総支給額-社会保険料合計額)×所得税率

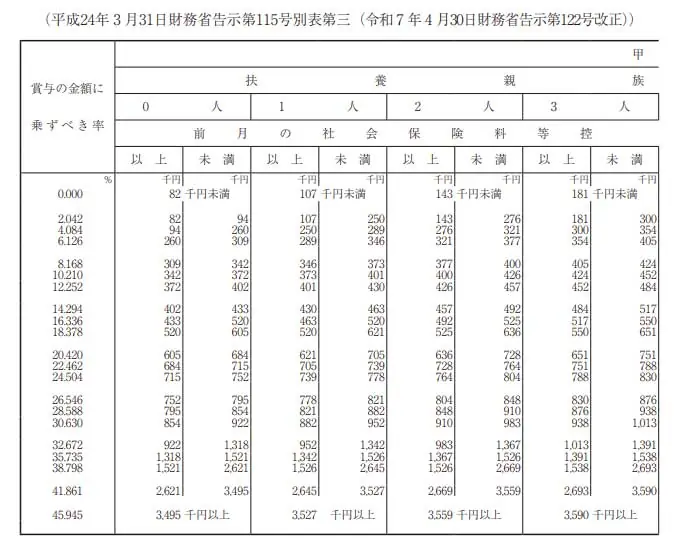

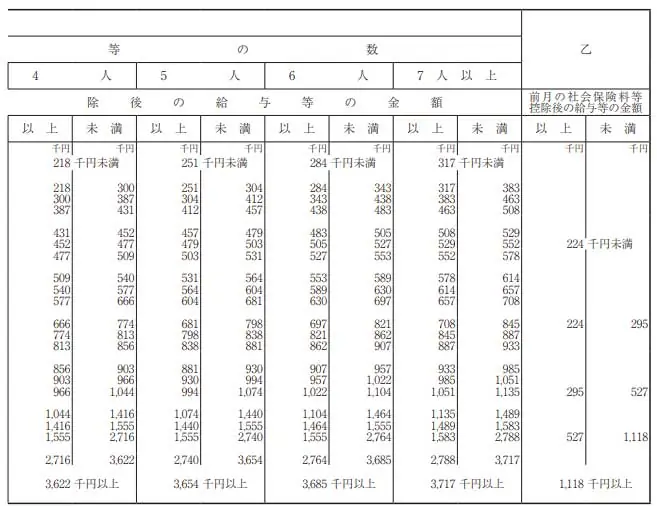

賞与にかかる所得税の税率(源泉徴収率)は、賞与支給月の前月の給与から社会保険料を控除した額や、扶養親族の人数に基づいて決められています。計算の際は国税庁の「賞与に対する源泉徴収税額の算出率の表」を参照してください。

賞与に対する源泉徴収税額の算出率の表(令和8年分)

-

引用:国税庁「賞与に対する源泉徴収税額の算出率の表(令和8年分)」

「賞与に対する源泉徴収税額の算定率の表」を参照し、前月の社会保険料控除後の給与額と扶養親族等の数から「賞与の金額に乗ずべき率」を確認します。これが源泉所得税の税率です。なお、所得控除を受けるための「扶養控除等申告書」を提出していない場合は、扶養親族の数にかかわらず「乙欄」が適用されます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

賞与の社会保険料納付の流れ

賞与にかかる社会保険料の納付業務は手間と時間がかかる作業です。効率的なフローで正確かつスムーズに処理を進めることが重要です。

1.賞与にかかる社会保険料を計算する

まず、従業員ごとに賞与支給額を基に、社会保険料を計算します。控除対象となる保険料は「健康保険料」「厚生年金保険料」「雇用保険料」「介護保険料(満40歳から満65歳に達したときまで)」です。

賞与額が確定したら、控除する社会保険料を計算します。ただし、週の勤務が20時間に満たない場合や給与が月額8万8000円に満たないなど、社会保険の適用外となっている従業員は、賞与からの社会保険料控除も行いません。

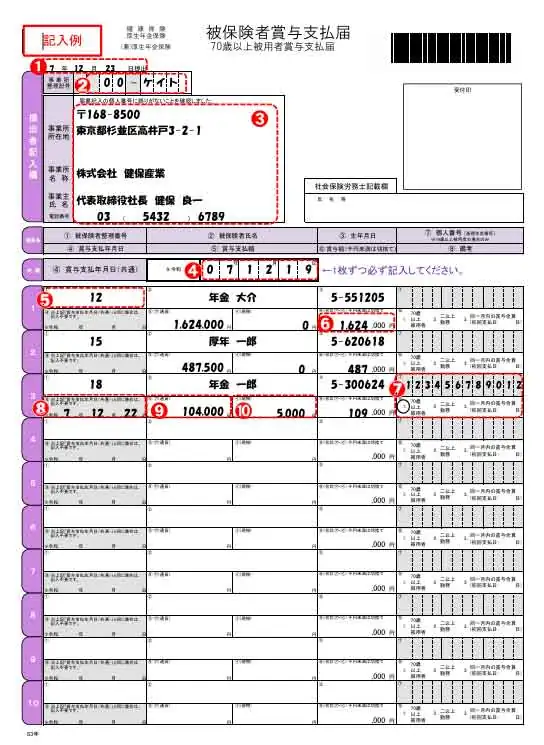

2.賞与支払届または賞与不支給報告書を作成して提出する

賞与を支給した場合は、「賞与支払届」を作成して提出します。その一方で、事前に賞与支給予定日を年金事務所へ登録していたにもかかわらず、賞与を全従業員に対して支給しなかった場合は、「賞与不支給報告書」を作成・提出します。

これらの書類は、賞与支給日から起算して原則5日以内に所管の年金事務所または年金機構の事務センターへ提出してください。

賞与支払届の対象は、社会保険に加入している被保険者(従業員・役員)及び被用者(従業員・役員)です。また、70歳以上の方は厚生年金保険の「被保険者」ではありませんが、「70歳以上被用者」として扱われるため、賞与を支給した場合は引き続き賞与支払届の提出対象となります(健康保険の被保険者資格を継続している場合も同様です)。

賞与支払届は、所定の様式に従い、被保険者の情報や支給額などを正確に記入します。

賞与支払届については、こちらで詳しく紹介しています。

3.期日までに保険料を納付する

賞与支払届を提出すると、日本年金機構から「標準賞与額決定通知書」および「保険料納入告知書」が送付されます。また、口座振替を利用している場合は、「保険料納入告知額・領収済額通知書」が届きます。

「保険料納入告知書」が届いたら、記載された納期限(その月の末日)までに保険料を納付します。「標準賞与額決定通知書」は事業所で適切に保管しておきましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

賞与を支給する場合に注意すること

賞与の支給については、社会保険料が控除されないケースや標準賞与額の上限など、知っておきたい点があります。賞与の支給に関する注意点について解説します。

賞与から社会保険料が控除されない場合もある

注意したいのが、賞与から社会保険料が控除されない場合があるということです。これには、次の2つのケースが想定されます。

産前産後休業や育児休業中の場合

産前産後や育児による休業中は、社会保険料(健康保険料・介護保険料・厚生年金保険料)が免除される保険料免除制度があります。日本年金機構に申請を行うことで、産休・育休中の社会保険料が、労働者負担・事業主負担、共に免除されます。賞与が支給されなかった場合はもちろん、産休・育休中に賞与が支給された際にも、社会保険料はかかりません。

なお、2022年10月1日以降に開始した育児休業については、当該賞与月の末日を含んだ連続した1か月を超える育児休業などを取得した場合に限って免除の対象となります。

その一方で、雇用保険は賃金に応じて保険料が決まります。賞与や給与の支払いがなければ、雇用保険料の負担はありません。

-

参照:日本年金機構「令和4年10月から育児休業等期間中における社会保険料の免除要件が改正されました」

賞与が支給される月(末日を除く)に退職した場合

賞与が支給される月(末日を除く)に退職すると、賞与から社会保険料は控除されません。

賞与からの社会保険料の控除の有無は、退職日のタイミングによって決まります。社会保険料は、資格喪失日である「退職日の翌日」が属する月の前月までの給与・賞与に対して発生します。

そのため、賞与が支給される月の途中で退職(末日を除く)した場合、社会保険料は前月分までしか発生しないため、当月の賞与からは社会保険料が控除されません。

例えば7月に賞与が支給され、7月20日に退職した場合で考えてみましょう。退職日の翌日とは7月21日になり、翌日が属する月は7月です。社会保険料が発生する最後の月は、その前月である6月となり、6月支給分までの賃金が社会保険料の対象となるため、7月支給の賞与からは控除されません。しかし、7月31日に退職した場合は、退職日の翌日(8月1日)が属する月の前月は7月となり、7月に支給された賞与からも社会保険料が控除されることになります。

なお、雇用保険料については、退職日のタイミングにかかわらず、賞与総支給額に応じて控除されます。

標準賞与額には上限がある

社会保険料の算出に用いる標準賞与額には、それぞれ上限額が定められています。上限を超えた部分に対しては、保険料はかかりません。

健康保険料と介護保険料については、4月1日~3月31日の年間累計額で573万円が上限です。なお、同じ年に転職などで複数の被保険者期間がある場合で、標準賞与額の年間累計額が573万円を超えると被保険者からの申し出があった場合、「健康保険 標準賞与額累計申出書」を提出することが求められるため注意しましょう。

また、厚生年金保険料の標準賞与額の上限は、1か月当たり150万円です。もし同じ月に2回以上賞与を支給した場合は、合算額で判断されます。

同月に2回以上賞与を支給する場合は合算する

同じ月に2回以上賞与の支払いがある場合は、合算した賞与額を「標準賞与額」(1,000円未満を切り捨て)として、社会保険料を計算します。

例えば、同月に「500,900円」と「400,200円」の2回の賞与が発生した場合、合算した90万1,100円の1,000円未満を切り捨てた「90万1,000円」が標準賞与額となります。合算前に1,000未満を切り捨てると1回目が500,000円、2回目が400,000円で、合計90万円となり、本来控除すべき保険料とずれが生じてしまう可能性があるため注意しましょう。

年4回以上賞与を支給する場合は給与と同じ「報酬」の扱いになる

就業規則や賃金規程に基づき、年4回以上支給することが定められている賞与は、社会保険上では給与と同様に月ごとの「報酬」と見なされます。通常の給与と同じく、毎年7月に行う算定基礎届の提出(定時決定)の際に、月々の給与と合算され、標準報酬月額を決定するための計算に反映されます。

なお、毎年7月2日以降に、新たに賞与に関する規定を設定し、年間で4回以上の賞与支給が客観的に定められた場合でも、次回の標準報酬月額の定時決定(7月、8月、9月の定時決定や随時改定)までは、「報酬」ではなく「賞与」として取り扱われます。ただし、次回の定時決定時には、これを「報酬」として取り扱うことになります。

報酬と賞与の区分は社会保険料計算に直結するため、正しく判別するようにしましょう。

賞与明細書を発行して被保険者賞与支払届を提出する

従業員に賞与を支給する際には、賞与明細書の発行をします。賞与明細書とは、賞与の総支給額や控除される項目と控除額、差引支給額が記載されている書面です。事業者は賞与を受ける従業員に対して渡さなければならないと所得税法二百三十一条に定められています。

また、賞与の支給日から原則5日以内に日本年金機構へ「被保険者賞与支払届」を提出することも忘れないようにしましょう。提出先は、所管の年金事務所または日本年金機構の事務センターです。なお、賞与支払い予定月にすべての従業員に賞与を支給しないケースでは、「賞与不支給報告書」を提出します。

賞与支払届については、こちらの記事で詳しく解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

賞与の社会保険料計算はクラウド給与計算ソフトで効率化

従業員に賞与を支給する際は、給与支払い時と同様に、社会保険料や所得税の計算が求められます。ただし、賞与にかかる社会保険料や所得税は、給与とは計算方法が異なるため分かりにくい面もあり、手作業での計算の場合は正確さにも留意することが望まれます。

さらに、計算に用いる料率が頻繁に改訂され、自治体ごとに保険料率が異なることもあるため、常に最新の情報を確認しましょう。

賞与の社会保険料や所得税にかかわる計算を効率化するには、クラウド給与ソフトの利用がおすすめです。給与計算ソフトの「弥生給与 Next」を使えば、賞与にかかわる計算の手間が軽減され、賞与明細のWeb配信や、賞与支払届の自動作成も簡単にできます。自社に合った給与計算ソフトで、業務の効率化を目指しましょう。

-

※ご契約のプランによって利用できる機能が異なります。

※本記事は2026年3月23日時点の情報を基に制作しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

よくあるご質問

賞与から控除される社会保険料の種類と計算式を教えてください。

賞与から控除される社会保険料は、健康保険料・介護保険料(40歳以上)・厚生年金保険料・雇用保険料の4種類です。健康保険料・介護保険料・厚生年金保険料は「標準賞与額(賞与総支給額の1,000円未満切り捨て)×各保険料率÷2(折半)」で計算します。雇用保険料のみ「賞与総支給額×雇用保険料率(労働者負担分)」で算出します。なお住民税は賞与から控除されません。詳しくはこちらからご確認ください。

賞与に社会保険料がかかるようになった理由は何ですか?

2003年4月に「総報酬制」が導入されたことによります。それ以前は賞与に社会保険料が課されていなかったため、同じ年収でも賞与の割合が多い人ほど社会保険料の負担が相対的に軽くなるという不公平が生じていました。この不均衡を解消するため、賞与も給与と同様に社会保険料の計算対象となりました。

賞与の標準賞与額に上限はありますか?

あります。健康保険料・介護保険料の標準賞与額の上限は年度(4月1日〜3月31日)の累計で573万円です。厚生年金保険料の上限は1か月当たり150万円です。上限を超えた部分には保険料がかかりません。また、賞与から控除される所得税は、「賞与総支給額-社会保険料合計額」に賞与支給前月の給与と扶養人数をもとに決まる税率を掛けて算出します。上限を含む注意点はこちらをご確認ください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。