賞与支払届とは?提出先や記入例、手続きの流れ、5つの注意点を解説

更新

従業員に賞与(ボーナス)を支給する際、事業主には「賞与支払届」を年金事務所などに提出する義務があります。「賞与支払届(被保険者賞与支払届)」の提出は、賞与支給額に基づいて社会保険料を適正に納付するために必要な手続きです。賞与支払届は、従業員の将来の年金受給額にも影響するため、提出を忘れることなく、正確かつ適切に対応することが重要です。

本記事では、賞与を支給する際に必要な賞与支払届について、提出先、記入例、手続きの流れをわかりやすく解説します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

賞与支払届とは、賞与における社会保険料を算出する書類

「賞与支払届(被保険者賞与支払届)」とは、従業員に賞与を支給した際、その支給額を届け出て、社会保険料を正しく計算・納付するために必要な書類です。

賞与も給与と同様に健康保険料や厚生年金保険料などの社会保険料が控除されますが、その計算方法は異なります。月々の給与に対する保険料は「標準報酬月額」に基づいて決定されますが、賞与に対する保険料は実際に支給された金額に応じて計算されます。そのため、企業が賞与を支給したときは、その都度、賞与支払届の提出が必要になります。

ただし、賞与支払届の提出が必要なのは、賞与の支給回数が年3回以下の場合に限られます。あらかじめ年4回以上の支給が決まっている賞与は「給与」とみなされ、標準報酬月額の対象として扱われます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

賞与支払届の提出先は日本年金機構

賞与支払届は、事業所の所在地を管轄する年金事務所、または日本年金機構の広域事務センターへ提出します。ただし、健康保険組合に加入している場合は、厚生年金に関する届出は年金事務所などへ、また、健康保険に関する届出は健康保険組合へそれぞれ提出が必要です。

提出期限は、原則として賞与支給日から5日以内です。ただし、5日目が土曜・日曜・祝日に該当する場合は、その翌営業日が提出期限となります。提出方法には、年金事務所の窓口での提出、郵送、電子申請、CDやDVDなどの電子媒体による提出があります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

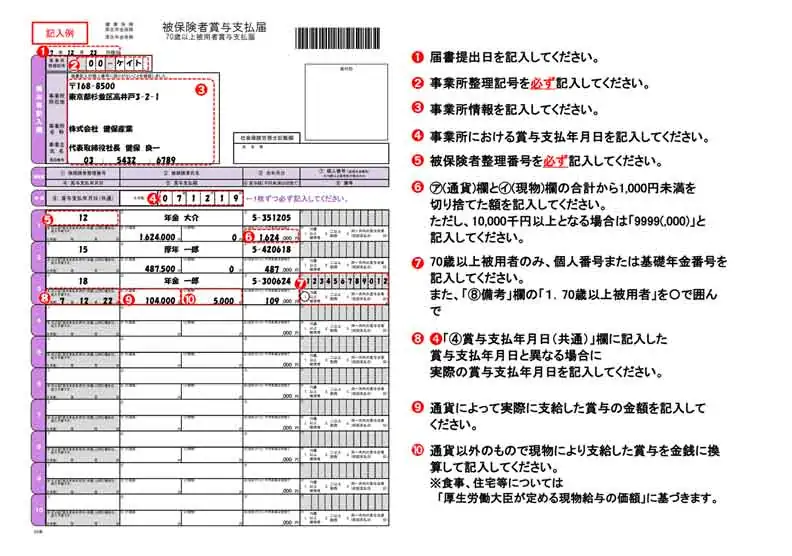

賞与支払届の記入例

賞与支払届の記載にあたっては、所定の様式に従い、支給額や被保険者情報などを正確に記入します。以下は、賞与支払届の記入例です。全体の書式や記載項目、書き方のイメージを把握しておきましょう。具体的な手続きについては次段で解説します。

【記入例】

- 引用:日本年金機構「5-1:賞与を支給したとき、賞与支払予定月に賞与が不支給のとき」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

賞与支払届の手続きの流れ

賞与支払届を作成して保険料を納付するまでの一連の手続きの流れを解説します。

1. 賞与支払いの確認を行う

まず、賞与の支払い予定月に実際に賞与が支給されたかどうかを確認します。賞与を支給した場合は「賞与支払届」の提出が必要です。なお、原則として「被保険者賞与支払予定届」等により賞与支払予定月を事前に登録している場合に限り、当該月に賞与を支給しなかった場合は「賞与不支給報告書」の提出が必要です。

賞与支払届の記入対象となるのは、社会保険に加入している従業員です。役員や70歳以上の被用者も含まれます。70歳以上の被用者とは、厚生年金保険の適用事業所で働く70歳以上の方で、「70歳以上被用者該当届」を提出し、年金機構に登録されている者を指します。この届を提出するのは、70歳到達時点で厚生年金保険の被保険者でなくなるものの、引き続き適用事業所で勤務し、健康保険の被保険者資格は継続する方が対象です。つまり、70歳以降も適用事業所で働き続ける場合、事業主が提出します。

なお、アルバイトやパートなどで社会保険の適用外となっている従業員は、届出の対象外です。

2. 届出書類の準備を行う

賞与支払いの事実を確認したら、賞与支払届の作成準備に入ります。日本年金機構または加入している健康保険組合に賞与支払予定月を事前登録している場合、その前月に賞与支払届が企業に届きます。届いた書類には、従業員の被保険者番号、氏名、生年月日、種別などがあらかじめ印字されているため、記載内容に誤りがないか確認しましょう。印字されていない従業員については、手書きなどで追記します。

その一方で、決算賞与のように賞与支払予定月を事前に登録していない場合は、自社で届出書類を用意します。日本年金機構のWebサイトからダウンロードして入手可能です。

近年では、賞与支払届を自動で作成できる給与計算ソフトも普及しています。ただし、日本年金機構や加入している健康保険組合の指定フォーマットに対応しているかどうか、事前に確認しておきましょう。

- 参照:日本年金機構「従業員に賞与を支給したときの手続き」

3. 賞与計算における社会保険料を算出する

賞与の支給額を基に、社会保険料を算出します。控除対象となる保険料は「健康保険料」「厚生年金保険料」「雇用保険料」の3つです。それに加えて、40歳以上65歳未満の介護保険第2号被保険者は「介護保険料」も控除の対象となります。それぞれの保険料の計算方法は以下のとおりです。

健康保険料・厚生年金保険料の計算式

健康保険料と厚生年金保険料は、以下の計算式で求めます。

健康保険料=標準賞与額×健康保険の保険料率÷2

厚生年金保険料=標準賞与額×厚生年金保険の保険料率÷2

「標準賞与額」とは、税引前の額面金額である賞与支給額から1,000円未満を切り捨てた金額のことです。なお、標準賞与額には上限があります。健康保険では年度内(4月1日~翌年3月31日)の累計額が573万円、厚生年金保険では1か月当たり150万円が上限です。

雇用保険料の計算式

雇用保険料は、税引前の額面金額である賞与支給額に雇用保険料率を掛けて算出します。

雇用保険料=賞与支給額×雇用保険料率(労働者負担)

雇用保険料率は事業の種類によって異なります。2025年度(令和7年度)の「一般の事業」における雇用保険料率は、労働者負担分が0.55%、事業主負担分が0.9%です。

- 参照:厚生労働省「令和7(2025)年度 雇用保険料率のご案内」

4. 届出書類に記入する

従業員に賞与を支給した場合は賞与支払届を、全従業員に対して賞与を支給しなかった場合は賞与不支給報告書を記入します。

賞与支払届

賞与を支給した従業員について、賞与支払届に支給額などを記入します。賞与支払届に印字のある従業員でも、賞与の支払いがない場合は該当欄に斜線を引いて提出します。

複数の事業所で社会保険に加入しているならば、備考欄の「2. 二以上勤務」に丸を付けます。また、同一月内に賞与を複数回支給した場合、「3. 同一月内の賞与合算」に丸を付け、初回の支払い日を記入しましょう。

賞与支払届(記入例)

- 参照:日本年金機構「5-1:賞与を支給したとき、賞与支払予定月に賞与が不支給のとき」

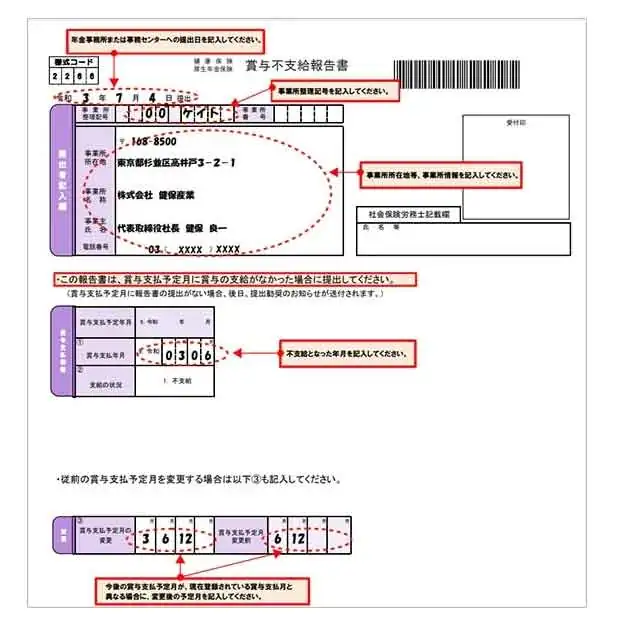

賞与不支給報告書

賞与不支給報告書は、賞与支払予定月にすべての従業員に賞与を支給しなかった場合に提出する書類です。記入例に沿って必要事項を記載しましょう。

賞与不支給報告書(記入例)

- 参照:日本年金機構「5-1:賞与を支給したとき、賞与支払予定月に賞与が不支給のとき」

5. 届出書類を提出する

届出書類の作成が完了したら、賞与支給日から原則5日以内に管轄の年金事務所または年金機構の広域事務センターへ提出します。なお、健康保険組合に加入している場合は、加入している組合にも提出が必要です。提出には以下の4つの方法があります。

-

- 窓口への持参(年金事務所のみ)

- 郵送

- 電子申請

- CD・DVDといった電子媒体による提出

なお、協会けんぽ以外の健康保険組合に加入している場合は、健康保険組合への提出も必要です。

電子媒体で提出する際の注意点

CDまたはDVDなどの電子媒体で提出する場合は、日本年金機構のWebサイトから「届書作成プログラム」をダウンロードするか、企業が独自に導入・運用している給与・労務管理などのシステム(自社システム)を用いて届書を作成します。自社システムを利用する場合は、必ず「電子媒体届書作成仕様書![]() 」に従って仕様を確認しましょう。

」に従って仕様を確認しましょう。

電子申請する際の注意点

電子申請を行う場合は、認証手段として電子証明書または「GビズID」が必要です。申請前にいずれかの認証手段を準備し、必要な登録手続きを済ませておきましょう。

6. 保険料を納付する

賞与支払届の提出後、日本年金機構から「標準賞与額決定通知書」と「保険料納入告知額・領収済額通知書」が送付されます。標準賞与額決定通知書は事業所で保管してください。

また、保険料は「保険料納入告知額・領収済額通知書」が届いた月の月末までに納付します。通常の給与分の保険料と併せて納付することになるため、忘れないようご注意ください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

賞与支払届の手続きで注意したい5つのケース

賞与支払届の手続きでは、実務上で混合しやすいケースがいくつかあります。特に注意すべき代表的な5つのケースを紹介します。

ケース1:70歳以上の従業員に賞与を支払った

70歳を超えた従業員は、原則として厚生年金保険の被保険者には該当しません。ただし、年金の受給に必要な加入期間が不足している場合などには、本人の申出により「高齢任意加入被保険者」として厚生年金保険に加入することが可能です。その場合、「高齢任意加入被保険者資格取得申出書![]() 」を提出する必要があります。

」を提出する必要があります。

高齢任意加入被保険者に該当する従業員へ賞与を支給する際は、通常の被保険者と同様の取り扱いとなります。賞与支払届の氏名欄の余白に「高齢任意」と記載してください。なお、備考欄の「1. 70歳以上被用者」にチェックを入れる必要はありません。「70歳以上被用者」のチェックは、被保険者ではない70歳以上の被用者に対する届出時に使用します。

ケース2:中途入社した従業員がいる

転職などにより、同一年度内に被保険者資格の取得と喪失があった従業員がいる場合、標準賞与額の取り扱いには注意が必要です。標準賞与額は、事業所単位ではなく「保険者単位」で累計されるため、同一年度内に複数の被保険者期間がある場合は、前職および現職で支払われた賞与を合算して取り扱います。

なお、同一年度内に他の被保険者期間がない場合は、入社後に支給された賞与のみが届出の対象となります。

ケース3:退職した従業員がいる

賞与の支給月に従業員が退職し(ただし退職日が月末の場合を除く)、社会保険の資格を喪失した場合、その賞与は社会保険料の対象外です。また、この場合は標準賞与額の累計額にも含まれず、賞与支払届の提出も不要です。

なお、退職日が賞与支給月の月末である場合、社会保険の資格喪失日は原則として翌月1日となり、賞与支給月はまだ資格を有していることになります。この場合は保険料の対象となるため、退職日にも十分注意しましょう。

ケース4:休業中の従業員に賞与を支払った

産前産後休業や育児休業などで、社会保険料が免除されている期間中に賞与を支給した場合も、その賞与は標準賞与額に含まれます。したがって、当該休業中の従業員に賞与を支給した場合、社会保険料の徴収がなくても賞与支払届の提出が必要です。

ケース5:年度累計573万円を超える賞与を支給した

標準賞与額には上限があります。健康保険では年度累計で573万円、厚生年金保険では1か月当たり150万円が上限です。この上限を超えた部分の金額は、保険料の算定対象外となります。なお、健康保険において、同一年内に複数の被保険者期間(例えば転職や転勤など)があり、標準賞与額の年度累計額が上限額573万円を超える旨の申し出が被保険者からあった場合には「健康保険 標準賞与額累計申出書![]() 」の提出が必要となります。同一事業所で継続して被保険者である場合は、申出書の提出は不要であり、自動的に累計されます。

」の提出が必要となります。同一事業所で継続して被保険者である場合は、申出書の提出は不要であり、自動的に累計されます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

賞与支払届でよくある質問

賞与支給手続きに関して寄せられることの多い質問にお答えします。

賞与支払届を忘れるとどうなりますか?

年金事務所に賞与支払予定月を届け出ていた場合、予定月の翌々月ごろに日本年金機構から催告状が送付されます。速やかに賞与支払届を提出し、保険料の納付を行いましょう。正当な理由なく提出を怠ったままでいると、延滞金の発生や罰則が科される可能性があります。

賞与を支給しなかった場合は、0円支給の旨を報告しましょう。なお、賞与支払予定月に賞与を支給しなかった場合、「賞与不支給報告書」の提出が必要です。また、賞与を支給してから2年が経過すると年金記録への反映の時効が成立するため、提出漏れがないよう注意が必要です。

参照:日本年金機構「従業員に賞与を支給したときの手続き![]() 」

」

賞与支払届の提出の時効を過ぎるとどうなりますか?

賞与支払届は、賞与支給日から5日以内に提出する必要があります。もし提出期限を過ぎてしまった場合でも、速やかに年金事務所へ連絡し、遅延理由書を添えて提出してください。

なお、年金記録への反映には2年の時効がありますが、2年を超えて遅延した場合は記録に反映されない可能性があります。従業員の年金額などへ正しく反映させるためにも、期限内の届出を徹底し、万が一遅れた場合も速やかに対応しましょう。

参照:日本年金機構「従業員に賞与を支給したときの手続き![]() 」

」

賞与支払届は修正できますか?

賞与支払届の提出前に誤りに気づいた場合は、届出用紙の該当箇所を二重線で訂正し、正しい金額を記入してください。

提出後に内容を修正するには、別途手続きが必要になります。手続きの詳細については、所轄の年金事務所または年金機構の広域事務センターに問い合わせ、指示に従いましょう。ミスによる手続きの煩雑化を防ぐためにも、提出前の確認を徹底し、正確な処理を心がけることが大切です。

賞与支払届は電子申請できますか?

賞与支払届は、以下の方法で電子申請が可能です。

- e-Govからの申請

- マイナポータル経由での電子申請

それぞれの申請方法に応じた準備や事前設定が必要となります。使用するシステムの操作方法や環境要件などを事前に確認しておきましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

給与計算ソフトで賞与支払届を自動作成しよう

賞与支払届の提出は、賞与にかかる社会保険料を正しく納付するために欠かせない重要な手続きです。また、従業員の将来の年金受給額にも影響するため、提出漏れには十分注意が必要です。とはいうものの、賞与支払届の提出期限は「賞与支給日から5日以内」と非常にタイトで、迅速な対応が求められます。こうした業務の効率化に役立つのが、「弥生給与 Next」です。

「弥生給与 Next」には、賞与支給額の自動計算や、賞与支払届の自動作成機能が搭載されており、賞与に関連する手続きをスムーズかつ正確に進めることができます(※)。また、作成した賞与支払届の電子申請も可能です。賞与業務の負担軽減を目指す企業さまは、ぜひ導入をご検討ください。

- ※ご契約のプランによって利用できる機能が異なります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。