退職所得の源泉徴収票とは?計算方法や書き方、注意点を解説

更新

源泉徴収票というと、年末調整のときに作成する「給与所得の源泉徴収票」をイメージする方が多いかもしれません。しかし、源泉徴収票には他にも種類があり、従業員に退職金を支払ったときに作成する「退職所得の源泉徴収票」というものもあります。退職所得の源泉徴収票は、年末調整で作成する源泉徴収票とは記載内容が異なるため注意が必要です。

本記事では、退職所得の源泉徴収票の書き方や必要になるタイミング、計算方法のほか、作成時の注意点などについて解説します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

退職所得の源泉徴収票とは退職手当を支払った際に交付する源泉徴収票のこと

「退職所得の源泉徴収票」とは、役員や従業員の退職にあたり、退職手当等(以下、退職手当)を支払った事業者が作成する書類です。企業が退職者に対して退職手当を支払う場合は、退職所得の源泉徴収票を作成して本人に交付しなければなりません。なお、「退職金制度がない」「勤続年数が短い」などで退職手当を支給しない退職者に対しては、退職所得の源泉徴収票の交付は不要です。

退職所得の源泉徴収票には、退職手当の額、源泉徴収した所得税額、特別徴収した住民税額、勤続年数などが記載されます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

退職所得と給与所得の源泉徴収票の違い

退職所得の源泉徴収票と給与所得の源泉徴収票は、どちらも企業が作成する源泉徴収票ですが、交付する時期や対象者、記載内容などが異なります。

退職所得の源泉徴収票は、前述したとおり、退職手当を支給する退職者に対して交付する源泉徴収票です。企業は、該当する退職者に対して、退職日から1か月以内に退職所得の源泉徴収票を交付しなければなりません。

その一方で、給与所得の源泉徴収票は、主にその年の12月31日時点で在籍している従業員に対して、年末調整の後に発行する源泉徴収票です。給与所得の源泉徴収票には、1年間の給与等の額や源泉徴収税額、社会保険料などの金額などが記載されます。なお、年の途中で退職した従業員に対しても、その年に支払った給与等の額などを記載した給与所得の源泉徴収票を、退職日から1か月以内に発行する必要があります。

退職手当からも、通常の給与や賞与と同じく、所得税や住民税が徴収されます。ただ、退職所得は給与所得とは合算されない分離課税であり、給与所得の所得税とは別の計算式に基づいて算出されるため、給与所得とは別に源泉徴収票の作成が必要です。つまり、従業員が退職する際に退職手当を支給する場合は、「給与所得の源泉徴収票」と「退職所得の源泉徴収票」の両方を交付する必要があります。

源泉徴収票についてはこちらの記事で解説していますので、参考にしてください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

退職所得の所得税の計算方法

退職手当を支払うときには、所得税及び復興特別所得税の源泉徴収が必要です。退職手当にかかる所得税額は、次の計算式で求めます。

退職手当の所得税の計算式

退職手当にかかる所得税額=退職所得×所得税率−控除額

この計算をするには、「退職所得」「所得税率」「控除額」を把握する必要があります。これらの確認方法は以下のとおりです。

1.退職所得の計算方法

退職所得の金額は、原則として次のように計算します。

退職所得の計算式

退職所得の金額=(収入金額(源泉徴収される前の金額)−退職所得控除額)×1/2

- ※1,000円未満は切り捨て

また、退職所得控除額は、勤続年数によって以下のように異なります。

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円+70万円×(A‐20年) |

勤続年数に1年未満の端数があるときは、たとえ1日であっても切り上げて1年として計算します。

なお、退職手当が「特定役員退職手当等」や「短期退職手当等」に該当する場合などは、退職所得の計算方法が異なるので注意が必要です。また、勤続年数の数え方についても要件が定められています。近年、法令改正が相次いでおり、計算方法が変わる場合もあるので、必ず最新の情報を確認してください。

2.所得税率と控除額を確認する

所得税率と控除額は、1で計算した退職所得の金額に応じて、下表に基づき算出されます。

| A 課税退職所得金額 | B 税率 | C 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 9万7,500円 |

| 330万円超 695万円以下 | 20% | 42万7,500円 |

| 695万円超 900万円以下 | 23% | 63万6,000円 |

| 900万円超 1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円超 4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

- ※課税退職所得金額(A)に1,000円未満の端数があるときは、これを切り捨て

-

※国税庁「別紙 退職所得の源泉徴収税額の速算表

」

」

例えば、退職手当の支給金額が800万円、勤続年数が10年の場合で所得税額を計算すると、以下のようになります。

退職所得の金額=(800万円−(40万円×10年))×1/2=200万円

所得税額=200万円×10%−9万7,500円=10万2,500円

なお、退職手当の源泉徴収は、2037年までは復興特別所得税も必要になります。復興特別所得税額は、所得税額の2.1%です。所得税及び復興特別所得税の計算を式にすると、以下のようになります。

退職手当の所得税及び復興特別所得税の計算式

所得税及び復興特別所得税=退職手当にかかる所得税額×102.1%

- ※1円未満は切り捨て

前述した例に当てはめると、10万2,500円×102.1%=10万4,652円となります。

これが、退職手当から源泉徴収する所得税及び復興特別所得税の額です。

なお、ここまで解説した計算方法は、退職者が「退職所得の受給に関する申告書![]() 」を提出していることが前提となります。詳しくは後述しますが、もし「退職所得の受給に関する申告書」の提出がない場合は、退職手当から源泉徴収する所得税及び復興特別所得税は、退職手当の支給額×20.42%となります。

」を提出していることが前提となります。詳しくは後述しますが、もし「退職所得の受給に関する申告書」の提出がない場合は、退職手当から源泉徴収する所得税及び復興特別所得税は、退職手当の支給額×20.42%となります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

退職所得の住民税の計算方法とは?

退職所得は、住民税の特別徴収も必要です。退職手当にかかる住民税は、以下の計算式で求められます。

退職手当の住民税の計算式

退職手当にかかる住民税額=退職所得×住民税率(10%)

退職所得の額は、前述した所得税の場合と同様に求めます。また、退職所得の住民税の税率は、一律10%(道府県民税・都民税4%、区市町村民税6%)です。前述の、退職手当の支給金額が800万円、勤続年数が10年の例で計算してみると、住民税額は以下のようになります。

退職所得金額=(800万円−(40万円×10年))×1/2=200万円

住民税額=200万円×10%=20万円

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

退職所得の源泉徴収票を書くためのポイント

ここからは、退職所得の源泉徴収票の書き方を具体的に見ていきましょう。

退職所得の源泉徴収票の用紙は、国税庁のWebサイトからダウンロードできます。また、e-Taxを利用して作成することも可能です。

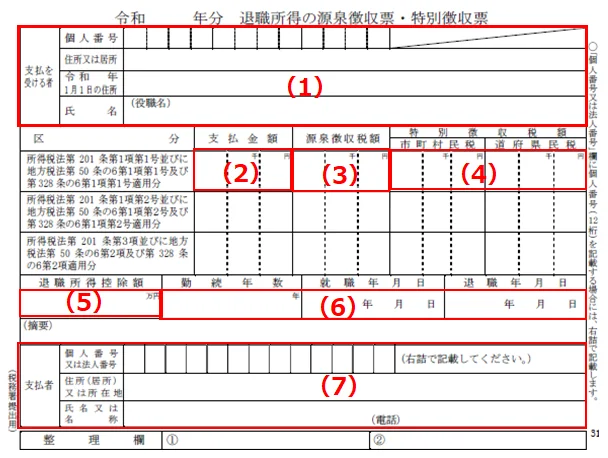

退職所得の源泉徴収票の書き方

-

※国税庁「退職所得の源泉徴収票(令和4年分以後用)」

(1)支払いを受ける者

支払いを受ける者の欄には、退職手当を受け取る従業員(退職者)の氏名や住所を記載します。税務署へ提出する場合はマイナンバーの記載が必要ですが、従業員に交付する源泉徴収票には記載不要です。

(2)支払金額

支払金額の欄には、退職手当の金額を記載します。源泉徴収票を作成する時点で、まだ支払いが済んでいない場合は、未払金額を内書きしてください。

(3)源泉徴収税額

源泉徴収税額の欄には、源泉徴収する所得税及び復興特別所得税の合計額を記載してください。

(4)特別徴収税額

特別徴収税額の欄には、特別徴収する住民税の額を記載します。

(5)退職所得控除額

退職所得控除額の欄には、源泉徴収税額と特別徴収税額の計算をする際に控除した退職所得控除額を記載します。

(6)勤続年数、就職年月日、退職年月日

勤続年数、就職年月日、退職年月日の欄には、対象となる従業員(退職者)の勤続年数と入社年月日、退職年月日を記載します。誤りのないように正確に記入しましょう。

(7)支払者

支払者の欄には、退職手当を支払う事業者(企業)の情報を記載します。

なお、従業員に交付する源泉徴収票には、法人番号(個人事業主の場合はマイナンバー)の記載は不要です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

退職所得の源泉徴収票に関する注意点

退職所得の源泉徴収票を作成する際には、以下の5つの点に注意が必要です。詳しく見ていきましょう。

退職者に「退職所得の受給に関する申告書」を提出してもらう

退職手当を支給する従業員には、必ず「退職所得の受給に関する申告書![]() 」を提出してもらいましょう。退職所得の受給に関する申告書の提出がないと、退職所得控除が適用されず、一律で「退職手当の支給額×20.42%」の所得税及び復興特別所得税が源泉徴収されることになります。

」を提出してもらいましょう。退職所得の受給に関する申告書の提出がないと、退職所得控除が適用されず、一律で「退職手当の支給額×20.42%」の所得税及び復興特別所得税が源泉徴収されることになります。

なお、退職所得の受給に関する申告書を提出せず、本来納めるべき税額よりも多く源泉徴収された場合は、退職者本人が確定申告を行うことで納めすぎた税金が還付されます。

勤続年数は欠勤や休職期間を含む

退職所得の源泉徴収票に記載する勤続年数は、長期の欠勤や病気での休職期間も含まれます。また、前述したとおり、1年未満の端数があるときは、それが1日であっても1年に切り上げます。勤続年数は、退職手当にかかる所得税や住民税の計算にも影響するので、間違えないように十分注意しましょう。

退職所得に2分の1を乗じる課税が適用外になる場合がある

税額計算のベースになる退職所得の額は、「(収入金額(源泉徴収される前の金額)−退職所得控除額) ×1/2」の計算式で求めます。ただし、勤続年数が5年以下の退職者については、2分の1を乗じる計算が適用されない場合があります。適用外となるのは、次のような退職手当です。

2分の1を乗じる課税が適用外になる場合

- 勤続年数5年以下の役員等に支払う退職手当(特定役員退職手当等)

- 勤続年数5年以下の従業員に支払う退職手当(短期退職手当等)から退職所得控除額を差し引いた額のうち、300万円を超える部分

特に、勤続年数が短い従業員が退職する場合は、計算方法が変わる可能性があるため注意が必要です。

他社から支給されたその他の退職所得などがある

他社から支給された退職手当や、確定拠出年金(企業型DCやiDeCo)の一時金など、自社が支払う退職手当以外に退職所得がある場合は、それらの退職所得も含めて源泉徴収税額を計算する必要があります。

自社で退職手当を支給する前に受け取っていた退職所得がある場合は、退職者が提出する「退職所得の受給に関する申告書」に記載があります。もし記載がなかった場合も、退職所得と見なされる所得がないかを確認しておくと安心です。

退職者に交付する源泉徴収票にマイナンバーは記載してはいけない

退職所得の源泉徴収票は、役員や従業員が退職してから1か月以内に、本人に交付する必要があります。このとき、本人交付用の源泉徴収票には、マイナンバーや法人番号を記載してはなりません。

なお、税務署や市区町村へ提出する源泉徴収票には、マイナンバーや法人番号を記載しますが、退職所得の源泉徴収票を提出する必要があるのは、役員に対して退職手当を支払った場合です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

退職所得の源泉徴収税の計算は給与計算ソフトが便利

退職所得の源泉徴収票は、退職者に対して退職手当を支払う場合に作成が必要な書類です。退職所得の源泉徴収票は、年末調整などの際に作成する給与所得の源泉徴収票とは、対象者や記載内容などが異なります。税金の計算方法なども違うので、間違えないように十分注意しましょう。

源泉徴収票の作成をはじめとした給与計算業務を効率化するには、給与計算ソフトの導入がおすすめです。「弥生給与 Next」は、給与・賞与計算の自動化はもちろん、給与明細や源泉徴収票のWeb配信にも対応しています。自社に合った給与計算ソフトを導入して、業務の効率化を実現しましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

よくあるご質問

退職所得の源泉徴収票とはどのような書類ですか?

企業が役員や従業員に退職手当を支払った際に作成し、退職日から1か月以内に本人へ交付する書類です。退職手当の額、源泉徴収した所得税や住民税額、勤続年数などが記載されます。詳しくはこちらをご確認ください。

退職所得にかかる所得税はどう計算しますか?

「(収入金額-退職所得控除額)×1/2」で退職所得金額を算出し、その金額に所得税率を掛け、控除額を引いて計算します。さらに2037年まではこれに2.1%の復興特別所得税が加算されます。詳しくはこちらをご確認ください。

退職者に「退職所得の受給に関する申告書」を提出してもらう理由を教えてください。

この申告書がないと退職所得控除が適用されず、退職手当の支給額に対し一律「20.42%」という高い税率で所得税および復興特別所得税が源泉徴収されてしまうためです。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。