所得税や住民税は経費にできる?個人事業主が間違えやすい経費になる税金、ならない税金

更新

「所得税は経費になるの?」「住民税の納付書が届いたけれど、これって経費で落とせるの?」「インボイス制度で納付するようになった『消費税』は?」

個人事業主にとって、税金の支払いは大きな負担です 。しかし、結論から言うと所得税や住民税は経費にすることができません 。その一方で、事業に関連して支払う「個人事業税」や「印紙税」などは、経費として計上可能です 。消費税についても、選択している「経理方式」によっては、納付額を経費に算入できる場合があります 。

つまり、どの税金が経費として認められるかは、税金の種類によって異なるのです。

本記事では、どの税金が経費になり、どれがならないのかを具体例とともに整理し、青色申告による節税のポイントまで解説します。

2027年分から改正の青色申告特別控除75万円の要件には「優良な電子帳簿」で対応できるので、今から使うと安心です!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

POINT

- 住民税、所得税などは経費にできない

- 借入金は利息のみ経費にできる

- 個人事業主に「福利厚生」はNG

経費は「事業に必要かどうか」が基準

確定申告で必要経費として認められるのは、「売上を得るために直接必要な支出」や、「事業を継続するために必要な支出」です。

例えば、仕入代や通信費、事務所家賃、業務で使用する備品代など、事業に関連する支出が対象になります。

一方で、プライベートな支出は必要経費にはできません。

個人事業主は仕事と私生活の支出が混在しやすいため、事業用と私用を区別して管理することが重要です。プライベートの支出を経費に含めてしまうと、税務調査で指摘を受けるリスクがあります。

税金についても考え方は同じで、「事業に関連する支出かどうか」が経費になるかを判断するポイントになります。

税負担を適切に軽減するためには、事業に必要な支出を漏れなく記録し、正しく経費計上することが大切です。領収書や請求書を整理し、事業用の支出を日頃から管理しておくことで、適正な確定申告につながります。

経費については、以下の記事でも解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

所得税・住民税は経費にできない

所得税と住民税は、経費として計上できません。

事業によって得た利益をもとに、個人に対して課される税金で、事業を行うために直接必要な支出ではないためです。

そもそも所得税や住民税は、収入から経費を差し引いた後の所得に対して課される税金です。経費を計算した後に発生するものであるため、経費に含めることができないのです。

また、納税の遅延や申告漏れなどに対して課される延滞税・無申告加算税・過少申告加算税・重加算税などについても、必要経費にはできません。これらは、申告漏れや納税遅れに対するペナルティとして課されるものだからです。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

個人事業税・固定資産税など「経費にできる税金」一覧

個人事業税や印紙税は、事業を行うことに対して課される税金のため、経費(租税公課)として計上できます。そのほか、固定資産税、自動車税、消費税も経費として認められる場合があります。

仕訳の際の勘定科目は、「租税公課」になります。消費税の場合は、「租税公課」または「仮払消費税等」になります(詳しくは後述します)。

- 経費にできる税金

-

- 個人事業税

- 印紙税

- 固定資産税(事業用)

- 自動車税(事業用)

- 登録免許税(事業用の許認可・登記にかかるもの)

- 消費税(経理方式によって扱いが異なる)

個人事業税・印紙税:事業を行うために必要な税金

個人事業税は、実際に支払った年分の金額を、「租税公課」として経費に計上できます。また、契約書や領収書などに貼付する収入印紙代で発生する「印紙税」も事業に関連する支出であれば経費になります。印紙税も「租税公課」で経費計上します。

個人事業税は、一定の法定業種を営む個人事業主に対して都道府県が課す地方税です。事業所得が290万円を超える場合に課税され、多くの業種では3〜5%程度の税率が適用されます。

ただし、すべての業種が対象になるわけではありません。例えば、ライターやイラストレーター、音楽家やスポーツ選手、農業従事者など、一部の業種は法定業種に含まれず、個人事業税が課税されないケースがあります。

個人事業税は、一般的に8月と11月頃に都道府県から送付される納付書で納付します。実際に支払った年分の金額を、「租税公課」として経費に計上できます。

固定資産税、自動車税は家事按分を考慮

事業専用の事務所や設備にかかる固定資産税は、経費として計上できます。

一方、自宅兼事務所のようにプライベートと事業で共用している場合は、事業で使用している割合に応じて「家事按分」を行い、事業分のみを経費計上します。

自動車税についても考え方は同様です。

業務専用車であれば全額を経費にできますが、通勤や買い物など私用でも利用している場合は、走行距離や使用日数などをもとに事業利用割合を算出し、事業分のみを経費として計上します。

固定資産税は、土地や建物、機械設備などの固定資産に対して課される税金です。

消費税は経理処理の方式によって違う

課税事業者(インボイス登録事業者を含む)の場合、消費税をどのように処理するかは、採用している経理方式によって異なります。方式は、税込経理方式と税抜経理方式があります。

なお、免税事業者で消費税の申告・納付義務がない場合は、経理方式の選択は一般的には不要です。

税込経理の場合

税込経理方式では、仕入や通信費などを消費税込みの金額で帳簿に記録します。例えば、11,000円(うち消費税1,000円)の備品を購入した場合、「11,000円」をそのまま経費として処理します。この場合、消費税は各経費に含めて処理されます。

また、事業者が実際に納付した消費税額は、「租税公課」として必要経費に計上できます。

税抜経理の場合

税抜経理方式では、本体価格と消費税額を分けて記帳します。同じく11,000円の支出であれば、「仕入10,000円+仮払消費税等1,000円」のように処理します。消費税部分は「仮払消費税等」として区分管理するため、直接経費には含めません。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

借入金返済や健康診断|間違えやすい経費にならない支出

借入金の元本返済額や、事業主本人の健康診断費用、食事代などは、事業に関連していそうなのに経費としては認められない代表的な支出です 。

以下で主なものを紹介します。

借入金の「返済額」は経費にならない|利息のみが対象

事業資金として金融機関などから借り入れをした場合でも、借入金の元本返済額は経費にはできません。

借入金は収入ではなく、返済も「借りたお金を返しているだけ」なので、事業の損益には直接影響しないためです。

「借入金で200万円の営業車を購入し、毎月の返済額をそのまま経費にできるのでは」と考えがちですが、これは誤りです。

営業車の購入費は、すでに「減価償却」によって耐用年数に応じて経費計上されます。借入金の返済額まで経費にしてしまうと、車の購入費を二重に経費計上することになってしまいます。

一方、借入金にかかる利息は、事業に必要な支出として経費計上できます。勘定科目は「支払利息」として仕訳します。毎月の返済額には元本部分と利息部分が含まれているため、それぞれを分けて記帳するようにしましょう。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 短期借入金 | 300,000 | 普通預金 | 320,000 | 借入金返済 |

| 支払利息 | 20,000 | 借入利息 |

事業主本人の健康診断や食事代は経費にならないが従業員分は福利厚生費になる場合も

健康診断費用やスポーツクラブの会費は、個人の健康維持・管理を目的とした支出と考えられるため、事業用経費にはなりません。また、個人事業主には「自分に給与を支払う」という考え方がないため、事業主本人への給与も経費計上できません。

交通違反の反則金や罰金についても、法令違反に対するペナルティであるため、必要経費には認められません。さらに、仕事中の食事代についても、個人が生活するうえで必要な支出と考えられるため、通常は経費ではなく「事業主貸」として処理します。

一方で、従業員の健康診断費用は、福利厚生の一環として「福利厚生費」に計上できる場合があります。青色事業専従者を含む従業員向けの支出か、事業主本人の支出かによって、扱いが異なります。

例えば、以下のような支出が該当します。

-

- 事業主本人の健康診断費用

- スポーツクラブやジムの会費

- 事業主本人への給与

- 交通違反の反則金や罰金

- 仕事の合間に一人で取る食事代

なお、事業主本人の健康診断は経費にはなりませんが、セルフメディケーション税制における「一定の取り組み」の対象になるので、領収書や受診記録は保存しておきましょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

青色申告でさらに節税を図る

青色申告を選択すると、白色申告にはないさまざまな優遇措置を利用できます。

代表的なものが「青色申告特別控除」です。一定の要件を満たすことで、最大65万円(2027年分以降は条件により最大75万円)の控除を受けられます。このほか、一定額以下の設備・備品を一括で経費計上できる「少額減価償却資産の特例」や、赤字を翌年以降へ繰り越せる「純損失の繰越控除」なども利用することができます。

なお、白色申告と青色申告では、経費として計上できる支出の範囲に大きな違いはありません。

青色申告を利用するには、事前に「所得税の青色申告承認申請書」を税務署へ提出する必要があります。原則として、青色申告を受けたい年の3月15日までに提出しなければなりません。1月16日以降に開業した場合は、開業日から2か月以内の提出が必要です。

最大65万円の控除が受けられる【青色申告特別控除】

令和8年(2026年)分の確定申告では、控除額は最大65万円になります。受けられる控除額分だけ課税される所得を減らすことができるので、必ず受けておきたい制度です。

青色申告特別控除とは、青色申告を行う個人事業主が、帳簿の形式や申告方法に応じて一定額の控除を受けられる制度です。

控除額は、以下の3段階に分かれています。

青色申告特別控除の区分(2026年分まで)

55万円または65万円の控除を受けるには、前提として以下のすべての要件を満たしている必要があります。

65万・55万円控除の要件をどれか一つでも満たさなければ、最大10万円の控除になります。

- 青色申告特別控除(55万円・65万円)の共通要件

-

- 不動産所得または事業所得を生ずべき事業を営んでいる

- 現金主義による所得計算の特例を選択していない

- 正規の簿記の原則(複式簿記)により作成した貸借対照表と損益計算書の添付

- 期限内申告(原則翌年3月15日まで)

つぎに共通以外の要件を表にまとめました。

| 特別控除額 | 帳簿 | 控除を受けるための追加要件 |

|---|---|---|

| 65万円 | 複式簿記 | 共通要件にプラスして以下、①~②のいずれかを満たす ①e-Taxによる電子申告 ②優良な電子帳簿 |

| 55万円 | 複式簿記 | 共通要件を満たすが、上記①・②どちらも満たさず書面申告 |

| 10万円 | 簡易帳簿(簡易簿記) | 上記65万円控除、55万円控除の要件を満たさない青色申告者 |

なお、令和8年度税制改正により、2027年分(令和9年分)の青色申告から特別控除の要件と上限が変わります。上限は最大75万円になります。

詳しくは後述する「2027年(令和9年)分から青色申告の要件と上限額が最大75万円に変わる」を参照ください。

青色申告特別控除については、以下の記事でも解説していますので参考にしてください。

40万円未満の資産を一括経費にできる【少額減価償却資産の特例】

青色申告であれば、「少額減価償却資産の特例」を利用することで、取得価額40万円未満(2026年3月31日以前に取得した資産は30万円未満)の減価償却資産を購入して使用開始した年に全額一括で経費計上できます(年間合計300万円まで)。

白色申告ではこの特例は利用できません。

通常、取得価額10万円以上の備品(パソコン・ディスプレイ・外付けSSDなど)は固定資産として計上し、耐用年数に応じて数年にわたって経費化(減価償却)する必要があります。

少額減価償却資産の特例については、以下の記事でも解説していますので参考にしてください。

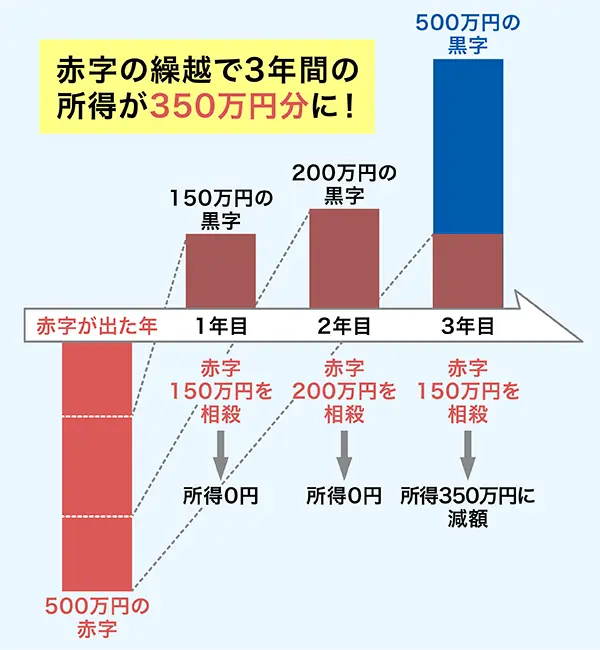

赤字を3年間繰り越せる【純損失の繰越控除】

青色申告なら、その赤字(純損失)を翌年以降3年間にわたって繰り越すことができます。将来黒字になった際に繰り越した赤字と相殺できるため、税負担を抑えられます。一方、白色申告ではこの繰越控除は原則として利用できません。

フリーランスエンジニアとして開業した当初は、パソコンなどの設備投資が先行し、年間で赤字になるケースもあります。

例えば、開業した年に500万円の赤字が発生したケースで見ていきましょう。

その翌年に150万円の黒字になった場合、前年から繰り越した赤字500万円のうち150万円を相殺することで、翌年の課税所得を0円にできます。

さらに、相殺しきれなかった残りの350万円分の赤字は、その後2年間(最長で3年目まで)にわたって繰り越すことが可能です。なお、この制度を適用できるのは開業年に限りません。ただし、制度の適用を受けるためには、赤字が発生した年を含め、その後も毎年欠かさず青色申告(確定申告)を行う必要があります。

白色申告の場合は、赤字の年の課税所得は0円ですが、翌年以降は黒字の所得から所得税を計算します。

赤字の繰り越しのイメージ

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

2027年(令和9年)分から青色申告の要件と上限額が最大75万円に変わる

令和8年度税制改正により、2027年(令和9年)分の確定申告から、青色申告特別控除の上限額が引き上げられます。さらに要件が変更になります。

控除額は以下の3段階に変わります。

2027年分以降の青色申告特別控除の区分

青色申告控除75万円・65万円の適用には、前提として以下のすべての要件を満たす必要があります。

75万・65万円控除の要件をどれか一つでも満たさなければ、最大10万円の控除になります。

- 青色申告特別控除(75万円・65万円)の共通要件

-

- 不動産所得または事業所得を生ずべき事業を営んでいる

- 現金主義による所得計算の特例を選択していない

- 正規の簿記の原則(複式簿記)により作成した貸借対照表と損益計算書の添付

- 期限内申告(原則翌年3月15日まで)

つぎに共通以外の要件を表にまとめました。

| 特別控除額 | 帳簿 | 申告方法 | 共通以外の要件 |

|---|---|---|---|

| 最大75万円(新設) | 複式簿記 | e-Tax(電子申告) | 共通要件にプラスして以下、①~②のいずれかを満たす ①優良な電子帳簿 ②請求書データ等との自動連携(新設) |

| 最大65万円 | 複式簿記 | e-Tax(電子申告) | 共通要件を満たす |

| 最大10万円 | 複式簿記 | 書面(紙)での申告 | 共通要件を満たす |

| 最大10万円(※1,※2) | 簡易帳簿(簡易簿記) | e-Tax(電子申告)/書面(紙)での申告 | ・事業所得もしくは不動産所得に係る前々年の収入が1,000万円以下(事業所得及び不動産所得がある場合はいずれも1,000万円以下)の納税者 ・事業としての規模に満たない不動産所得者もしくは山林所得者等 |

- ※1不動産所得については、収入区分が1,000万円超である場合、事業的規模の方のみ控除対象外です。

- ※2事業的規模ではない規模(業務的規模)の方は、2027年分以降も最大10万円の控除を適用できます。なお、不動産所得が事業的規模ではない場合は、2027年分以降に複式簿記に移行したとしても、控除額は簡易帳簿の場合と同様に最大10万円です。

65万円以上の特別控除を受けるためには、e-Taxが必須になること。

書面での提出では10万円の控除額になってしまいます。また、前々年分の収入が1,000万円を超えている事業者が簡易簿記で帳簿付けをする場合は、特別控除の対象になりません。

優良な電子帳簿には、内容の訂正や削除を行った場合の履歴が残ることなどの各種システム要件があります。

また、会計期間(1月1日から12月31日)を通じてすべての履歴を記録する必要があります。

さらに請求書等のデジタルデータ(電子取引データ)を自動で保存し、帳簿に自動連携する仕組みに対応した制度が、電子帳簿保存法に新設されました。

最大65万円の特別控除の要件に加えて、この優良な電子帳簿か請求書データ等との自動連携のいずれかの要件を満たすと、最大75万円の特別控除を受けられます。

2027年(令和9年)分の確定申告に備え、今からe-Taxや優良な電子帳簿・電子取引保存に対応できるよう準備しておきましょう。

弥生のクラウド確定申告ソフト「やよいの青色申告 オンライン」は、公益社団法人日本文書情報マネジメント協会(以下、JIIMA)が運営する「JIIMA認証」 の1つである「電子帳簿ソフト法的要件認証」を取得しています。(「電子帳簿ソフト法的要件認証(認証番号106800-00)」)

「やよいの青色申告 オンライン」では、直接e-Taxでき、優良な電子帳簿にも対応しています。

優良な電子帳簿については、以下の記事で詳しく解説をしています。

-

※国税庁「優良な電子帳簿の要件

」

」

-

※国税庁「法第4条((国税関係帳簿書類の電磁的記録による保存等))関係」

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

難解な帳簿付けは確定申告ソフトにお任せ

確定申告ソフトを使えば、青色申告で必要な複式簿記の帳簿付けも、白色申告と大きく変わらない手間で進められます。

「青色申告は複式簿記が必要で難しそう」と躊躇している方もいるかもしれませんが、

簿記などの専門知識も必要ありません。

比較的経費が少ない業種の個人事業主にとって、青色申告特別控除の節税効果は特に大きくなります。確定申告ソフトを活用して、手間を抑えながら節税メリットを最大限に受けましょう。

「やよいの青色申告 オンライン」なら、日々の取引入力をするだけで確定申告に必要な書類を自動作成できることはもちろん、e-Taxでの申告と優良な電子帳簿への対応が標準で備わっています。

基本設定は、「優良な電子帳簿を使用する」になっていますので

基本設定は「優良な電子帳簿を使用する」になっていますので、意識することなく使用した日から「優良な電子帳簿」として、仕訳帳・総勘定元帳の帳簿付けができます。

ただし、優良な電子帳簿の要件を満たすには、会計期間(1月1日から12月31日)を通じてすべての履歴を記録する必要があります。

photo:Thinkstock / Getty Images

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

よくあるご質問

所得税はなぜ経費にならないの?

所得税は個人の所得に対して課される税金のため、「事業を行うために必要な支出」には該当しません。

事業から生じた利益を計算した後に課される税金であるため、経費にできません。住民税についても同様です。

詳しくはこちらをご覧ください。

消費税は経費になりますか?

課税事業者の場合、採用している経理方式によって異なります。

税込経理方式では、納付した消費税額を「租税公課」として経費計上できます。税抜経理方式では、消費税は「仮払消費税等」として区分処理されるため、経費にはなりません。

詳細はこちらをご覧ください。

青色申告で特別控除「65万円」を受けるには何をすればいいですか?

以下の要件をすべて満たす必要があります。

(1)複式簿記で帳簿を作成すること、(2)貸借対照表・損益計算書を申告書に添付すること、(3)e-Taxで申告する、または優良な電子帳簿保存の要件を満たすこと、(4)期限内に申告することです。また、事前に「所得税の青色申告承認申請書」を提出しておく必要があります。なお、令和8年度税制改正により、2027年分以降はe-Tax申告が65万円控除の必須要件となります。

詳細はこちらをご覧ください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【2027年分から改正】青色申告特別控除75万円の要件には「優良な電子帳簿」で対応

2027年分(令和9年分)から、青色申告特別控除が最大75万円に引き上げられます。この75万円控除を適用するための要件が 「優良な電子帳簿」もしくは、新設の「請求書データ等との自動連携」の対応です。

「やよいの青色申告 オンライン」は、特別な設定不要で使用を開始したその日から「優良な電子帳簿(仕訳帳・総勘定元帳)」としてデータが作成・保存されます。

2026年中の準備がおすすめな理由

優良な電子帳簿は「その課税期間の最初(個人事業主の場合1月1日から)」要件を満たしている必要があります。

2027年分以降で最大75万円の特別控除を目指すなら「やよいの青色申告 オンライン」を2026年から使用しておけば、2027年1月1日から優良な電子帳簿に対応できるので安心です。

※2027年分以降、65万円以上の青色申告特別控除の適用は、e-Taxでの電子申告など複数の要件を満たすことが必要です。

- ※「やよいの青色申告 オンライン」は、公益社団法人日本文書情報マネジメント協会(JIIMA)が審査する「「優良な電子帳簿」の機能要件承認」を満たし、電子帳簿ソフト法的要件認証製品一覧に登録されています。(認証番号:106800-00)

-

※「電子帳簿ソフト法的要件認証制度」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者岡本匡史(岡本匡史税理士事務所 代表税理士)

「岡本匡史税理士事務所![]() 」の代表税理士。

」の代表税理士。

1979年和歌山県生まれ。滋賀県立膳所高校、横浜国立大学経営学部卒業。城南信用金庫、公認会計士事務所勤務を経て、2012年に豊島区池袋にて岡本匡史税理士事務所を設立。

低価格で手厚いサポートを行うことを目標としており、特に開業前~開業5年目の法人・個人事業主の税務会計が得意。

毎年、市販の確定申告本や雑誌の監修にも携わっている。