フリーランス・個人事業主が経費にできるものは?具体例や判断基準を解説

更新

個人事業主やフリーランスが確定申告の際に、経費として計上できる支出かどうかの判断は、迷いやすいポイントの1つです。例えば、仕事とプライベートの両方で使っている支出について、経費として計上できるかどうか迷ったことはないでしょうか。

ここでは、個人事業主やフリーランスの経費について、具体例や経費として計上できるかどうかの判断基準をわかりやすく解説します。また、適格請求書等保存方式(インボイス制度)における特例措置や、青色申告のメリットもまとめています。ぜひ参考にしてください。

なお、本記事は、令和8年度税制改正の少額減価償却資産の特例(2026年4月1日以後に取得した資産についての扱い)を盛り込んで記載をしております。

2027年分から改正の青色申告特別控除75万円の要件には「優良な電子帳簿」で対応できるので、今から使うと安心です!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

個人事業主やフリーランスは事業に関する支出を経費として計上できる

個人事業主やフリーランスは、事業に関する支出があった際、その支出を経費として計上できます。必要経費と呼ばれるケースもありますが、基本的には同じ支出のことをいいます。収入に対する経費の上限は定められていないものの、あくまでも、事業に伴う支出に限られる点に注意してください。収入に対する経費の割合があまりにも高すぎると、脱税や不正が疑われる可能性があります。

いずれにしても、売上と経費を正確に計上することが必要です。

経費として計上できる金額は以下のとおりです。

経費に計上できる金額

- 総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額

- その年に生じた販売費、一般管理費その他業務上の費用の額

-

※国税庁「No.2210 やさしい必要経費の知識

」

」

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

経費になる例・ならない例

経費として計上できるかどうか迷いやすいポイントの1つとして、経費に計上できる範囲があげられます。経費になる例・ならない例を、青色申告決算書の経費欄に記載されている勘定科目記載順にまとめました。

青色申告決算書・収支内訳書を作成する場合には、以下の表以外の勘定科目を追加することも可能です。

勘定科目の概要と経費になる例・ならない例

| 勘定科目 | 概要 | 経費になる例 | 経費にならない例 |

|---|---|---|---|

| 租税公課 | 税金や公的な負担金 | 個人事業税、事業利用資産の固定資産税、自動車税、登録免許税、印紙税 | 所得税、住民税、法律違反による加算金や罰金 |

| 荷造運賃 | 荷物の運賃や梱包費用 | 商品や製品の配送にかかる運賃や段ボールなどの梱包資材代 | – |

| 水道光熱費 | 電気代、ガス代、水道代 | 事務所などで使う水道代、ガス代、電気代、灯油代 | 自宅兼事務所の場合のプライベートでの利用分 |

| 旅費交通費 | 移動費用、宿泊費用 | 事業で移動する場合の交通費、事業での宿泊費や外出でのコインパーキング代 | 駐車違反の反則金、出張先での個人的な観光費用 |

| 通信費 | 郵便、電話、インターネットの利用料金 | 事業で使う郵送の切手やはがき代、固定電話や携帯電話、スマートフォンの利用料金、インターネットなどの回線利用料 | 事業とプライベート兼用の携帯電話やスマートフォンの利用料金のうち、プライベートでの利用分 |

| 広告宣伝費 | 事業や商品の広告に関する費用 | Webや雑誌などの広告掲載料、チラシやポスター、カタログなどの印刷費用 | – |

| 接待交際費 | 取引先への接待や贈答にかかる費用 | 売上に結び付く取引先や仕入先との飲食代や贈答品代、慶弔費 | プライベートで会った取引先との飲食代、個人的に参加したゴルフコンペ代 |

| 損害保険料 | 事故や火災などの損害保険料 | 事務所の火災保険料、事業で使う車の自動車保険料、自賠責保険料 | 事業主自身の生命保険料、国民年金保険料、国民健康保険料(所得控除の適用可) |

| 修繕費 | 建物や機械などの修理代 | 店舗、機械、器具、自動車などの修理代(減価償却資産に当たらない費用) | – |

| 消耗品費 | 取得価額が10万円未満か使用可能期間(法定耐用年数)が1年未満の消耗品 | 文房具、伝票、名刺、作業用デスク、10万円未満のパソコンなど | プライベートでも使用できる服や靴、私的な書籍代 |

| 減価償却費 | 10万円以上かつ1年以上使用可能な固定資産を、法定耐用年数に従って分割し計上する費用 | 建物、車、コピー機、オフィス家具、機械(法定耐用年数に従って一部を経費計上する) | – |

| 福利厚生費 | 従業員の慰安、医療、保険などのための費用 | 従業員への慶弔費、社員旅行、忘・新年会、健康診断費 | 事業主本人の医療費や健康診断費 |

| 給料賃金 | 従業員への給与 | 従業員に支払う給与 | 事業主本人が受け取る給与 |

| 外注工賃 | 外部に業務を委託して支払った費用 | 外部の業者・事業主に業務を発注した際の支払い、電気工事代 | – |

| 利子割引料 | 借り入れの支払利息、分割払いの手数料 | 事業用の借入金の支払利息、手形の割引料 | 借入金の元本の支払い |

| 地代家賃 | 事務所などの家賃や使用料 | 店舗や事務所の家賃や礼金、駐車場代 | 敷金、保証金(償却分は経費になる) |

| 貸倒金 | 取引先の経営悪化や倒産により回収が不能となった損害金額 | 回収不能となった売掛金や貸付金、未収入金 | – |

| 雑費 | 他の経費に当てはまらない費用 | 事業に関わる引越し代や書籍代、クリーニング代、年会費、銀行の振込手数料 | – |

なお、減価償却費に当たる項目は固定資産として申告する必要があります。

減価償却については以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

個人事業主やフリーランスの経費は家事按分が可能

個人事業主やフリーランスにかかる経費のうち、事業とプライベートの両方で利用する項目については「家事按分」が可能です。

家事按分とは、事業とプライベートでの利用比率を決め、その比率に基づいて経費となる分を計算することをいいます。自宅で仕事をしている場合の家賃や光熱費、事業でもプライベートでも使用している車、パソコン、スマートフォンに関する費用などは、家事按分がよく用いられる項目の代表例です。

家事按分の方法に明確なルールは定められていません。そこで、代表的な家事按分の項目について、どのように経費を割り振ればよいのかを見ていきましょう。

家賃・光熱費

自宅をオフィスとしても使用している在宅ワークなどの場合には、家賃・光熱費を家事按分できます。

事業用に使用している割合を決める際には、部屋の広さや使用日数、勤務時間などを基準にする方法が一般的です。家事按分には明確な算出方法が決められているわけではありません。そのため、事業用とプライベート用の比率を決めた根拠を説明できるようにしておくことが大切です。

家賃・水道光熱費の家事按分については、以下の記事で詳しく解説していますので参考にしてください。

車

車に関する費用では、車の取得費用やガソリン代、駐車場代のほか、各種税金や自動車保険料(自賠責・任意)などを経費として計上できます。なお、それぞれ勘定科目が異なります。

車両の取得費用についてはまず固定資産として計上し、耐用年数に応じて算出した年度ごとの減価償却費の家事按分が可能です。その他のガソリン代や駐車場代、各種税金・保険料などについては、走行距離に応じて按分する方法や、使用日数に基づいて按分する方法が想定されます。

ガソリン代や保険料の家事按分については以下の記事で詳しく解説していますので参考にしてください。

パソコンやスマートフォンの購入費用や通信費

パソコンやスマートフォンの購入費用、インターネットやスマートフォンの利用料金などについても、事業・プライベートの両方で使用している場合には家事按分が可能です。各端末の使用時間などによって按分する方法が考えられます。

例えば、1日のうち8時間を事業用に使い、2時間をプライベートで使用している場合には、かかった料金の80%を経費として計上できます。

パソコン代の家事按分については、以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

経費として計上できるかどうか迷いやすい項目

経費として計上できる項目・できない項目には、明確な基準が設けられているわけではありません。そのため、経費として計上できるかどうか迷ってしまうケースもあるでしょう。判断に迷った際には「事業を営んでいるからこそ発生した費用か」「個人的な支出か」に着目するのがポイントです。経費として計上できるかどうか迷いやすい項目について、例をあげて解説します。

食費

食費は、事業に関連する場合のみ、経費として計上できます。例えば、取引先との会食や会合は交際費、会議における飲食は会議費として経費計上が可能です。

一方、プライベートでの食事については経費として計上できません。例えば、仕事とは関係のない友人と食事をした場合や、家族との外食などの場合は、個人的な支出であることが明らかです。こうした個人的な支出は経費として計上できません。

食費の経費計上については、以下の記事で詳しく解説していますので参考にしてください。

スーツ

スーツについては、業務のみで着用する場合は消耗品費として計上できます。プライベートでも着るスーツであれば、家事按分して適切な割合を経費として計上します。

スーツの経費計上については、以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

領収書がない経費への対応

経費として計上する際には、原則として領収書やレシートが必要です。しかし、経費として計上できる支出であるものの、領収書が発行されないケースも考えられます。そのような場合には、領収書やレシートの代わりになる書類を用意することで経費計上ができます。

例えば、在来線の切符を購入した場合などは領収書が発行されません。この場合、領収書やレシートに代えて、出金伝票に品目と日付・金額を記載する方法があります。領収書やレシートがある場合でも、記載内容によっては、詳細を追記しておくと帳簿を作成する際に使途を明確にすることができます。

ただし、領収書が発行されない支出について、出金伝票さえ記載していればどのような支出も経費として認められるわけではありません。あくまでも事業のために必要な支出であること、使途を明確に説明できることが必須条件です。経費として計上するには領収書やレシートが必要であることを前提にしつつ、どうしてもこれらの書類を用意できない場合に限り、例外的に出金伝票を使用しましょう。

なお、出金伝票以外にも、領収書やレシートの代わりになる書類があります。その主な書類は以下のとおりです。

領収書やレシートの代わりになる書類の主な例

- 請求書

- 納品書

- 支払通知書

- クレジットカードの明細書

- ATMの振込明細書

- 出入金がわかる通帳のコピー

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

適格請求書(インボイス)発行事業者の経費精算に関する注意点

免税事業者に関しては、適格請求書等保存方式導入以降も領収書、レシートの取り扱いはこれまでどおりです。特に変更点はありません。

適格請求書(インボイス)発行事業者の場合、領収書やレシートが適格請求書でなければ、原則として消費税の仕入税額控除が適用できません。課税仕入の際には、売り手である仕入先に適格請求書を発行してもらう必要があります。

ただし例外として、適格請求書がなくても、帳簿の保存のみで仕入税額控除が認められる場合もあります。具体例としてあげられるのは、以下のような取引です。

適格請求書がなくても帳簿の保存のみで仕入税額控除が認められる場合

- 3万円未満の公共交通機関(船舶、バスまたは鉄道)による旅客の運送

- 3万円未満の自動販売機および自動サービス機により行われる商品の販売等

- 郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限る)

- 適格簡易請求書の記載事項(取引年月日を除く)を満たす入場券が使用の際に回収される取引

- 古物営業、質屋または宅地建物取引業を営む事業者が、適格請求書発行事業者でない者から古物、質物または建物を当該事業者の棚卸資産として取得する取引

- 適格請求書発行事業者でない者から再生資源または再生部品を棚卸資産として購入する取引

- 従業員などに支給する通常必要と認められる出張旅費、宿泊費、日当および通勤手当などにかかる課税仕入れ

-

※国税庁「適格請求書等保存方式の概要」

なお、適格請求書(インボイス)発行事業者が、消費税の簡易課税を選択している場合、受け取る請求書や領収書は、適格請求書(インボイス)である必要はありません。売り上げにかかる消費税額から業種ごとに異なるみなし仕入率をかけて、納める消費税額を算出するためです。

インボイス制度の少額取引・簡易課税制度については、こちらの記事も参考に

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

適格請求書等保存方式における仕入税額控除に関する特例措置

適格請求書等保存方式においては、経費にかかった消費税の仕入税額控除に必要な適格請求書の取り扱いに関して、特例が設けられています。それぞれ詳しく見ていきましょう。

少額特例

少額特例とは、小規模事業者の事務負担を軽減するための措置のことです。税込1万円未満の課税仕入れについては、適格請求書を保存していなくても一定の要件に従って取引を帳簿付けしていれば、仕入税額控除の対象にできます。少額特例の対象となる小規模事業者の要件は以下のとおりです。

小規模事業者の要件

- 基準期間における課税売上高が1億円以下の事業者

- 特定期間における課税売上高が5,000万円以下の事業者

基準期間とは、前々年(法人の場合は、前々事業年度)、特定期間とは、前年の1月から6月まで(法人の場合は、前事業年度の開始の日以後6か月)のことをいいます。

適格請求書等保存方式が導入される以前は、税込3万円未満の仕入れについては請求書や領収書がなくても、要件を満たせば仕入税額控除が適用できる特例がありました。しかし、適格請求書等保存方式の導入で、税込3万円未満の領収書に関する特例がなくなったため、金額にかかわらず領収書やレシートを受領・保存しなくてはなりません。この変更に伴う事業者の経理業務の負担を考慮して設けられたのが少額特例です。

なお、少額特例については、取引先が適格請求書発行事業者であるかどうかは関係ないため、免税事業者でも適用することができます。

仕入税額控除の経過措置

仕入税額控除の経過措置とは、適格請求書行事業者として登録していない事業者からの課税仕入について、一定期間、仕入税額相当額の一定割合を仕入税額と見なして控除できる措置です。

本来、適格請求書ではない領収書、レシートは仕入税額控除の対象外ですが、適格請求書が授受されていない場合でも、対象期間に応じて段階的に仕入税額相当額が控除されます。

適格請求書等保存方式が開始された2023年10月1日から2026年9月30日までは80%控除、2026年10月1日から2029年9月30日までは50%控除が適用されます。2029年10月1日以降は仕入税額の経過措置が適用されません。そのため、課税仕入れを行う事業者は今後の取引をどのように行うべきか、経過措置の期間中に判断する必要があります。

なお、前述のとおり、適格請求書(インボイス)発行事業者が、消費税の簡易課税を選択している場合、受け取る請求書や領収書は、適格請求書(インボイス)である必要はありませんので、免税事業者からの仕入れでも影響はありません。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

領収書やレシートを電子取引で受領した場合の取り扱い

2024年1月より、電子帳簿保存法によって電子取引データの保存が完全義務化されたことに伴い、領収書やレシートの保存方法に注意する必要があります。電子帳簿保存法では、電子取引で受け取った領収書やレシートはデータのまま保存することが義務化されました。紙で受け取った場合は紙のまま保存するか、必要に応じてスキャナ保存も可能です。

電子メールやクラウドサービスを通じて領収書やレシートがやりとりされた場合や、アプリ決済を利用した場合などは、いずれも電子取引に該当します。こうした取引によって受け取った領収書やレシートは、「真実性の確保の要件」のいずれかと「可視性の確保の要件」をすべて満たした状態で保存しなければなりません。

真実性の確保の要件と、可視性の確保の要件は以下のとおりです。

真実性の確保の要件

- 発行する側がタイムスタンプを付与する

- 受け取り側がタイムスタンプを付与する

- 訂正・削除の履歴が残る、あるいは訂正・削除ができないシステムを利用する

- 正当な理由のない訂正・削除の防止に関する事務処理規程を定めて運用する

可視性の確保の要件

- モニターや複合機等の見読可能装置の備え付け

- 電子計算機処理システムの概要書の備え付け

- 検索機能の確保※

- ※基準期間における売上高が5,000万円以下の事業者については、検索機能の確保は不要。

電子取引のデータ保存については、以下の記事を合わせてご覧ください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告の青色申告と白色申告の違い

個人事業主やフリーランスが経費を計上する際、確定申告の青色申告と白色申告の違いについて理解しておくことも非常に重要です。確定申告には青色申告と白色申告があり、個人事業主やフリーランスは、どちらかの方法で申告をしなければなりません。経費を適切に計上し、課税所得を減らすことで節税につながりますが、より節税効果が高いのは青色申告です。

青色申告と白色申告の違いについて、ポイントを絞って解説します。

事前申請の有無

青色申告と白色申告では、事前に申請が必要かどうか、という違いがあります。

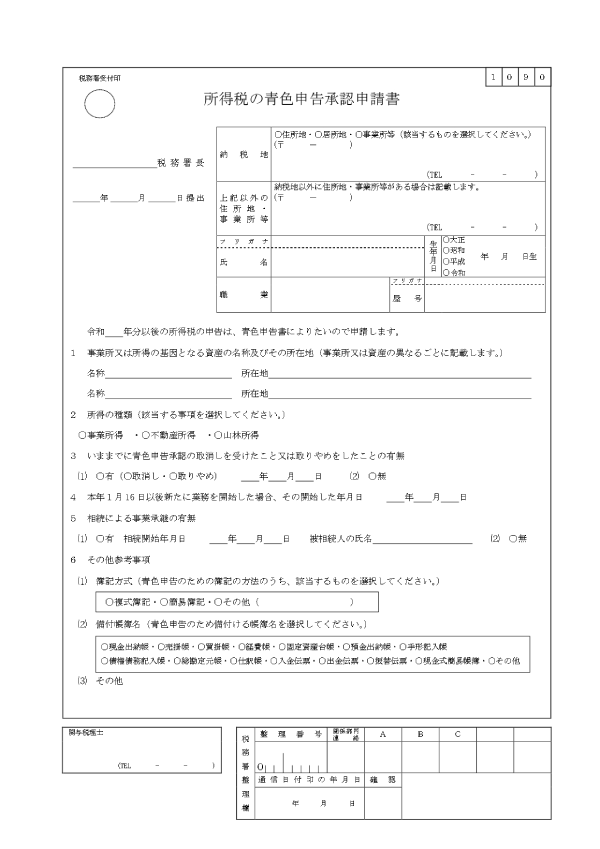

青色申告をするには、事前に「所得税の青色申告承認申請書」を管轄税務署に提出する必要があります。

この際、個人事業主として開業届を提出していない場合には、「個人事業の開業・廃業等届出書」も併せて提出しなければなりません。一方、白色申告の場合は事前の届出は不要です。

所得税の青色申告承認申請書

-

※国税庁「A1-8 所得税の青色申告承認申請手続」

弥生では、クラウドサービス「弥生のかんたん開業届」を提供しています。個人事業主として、開業する場合の開業届を無料で簡単に作成できることに加え、青色申告承認申請書の作成も可能です。ぜひご活用ください。

記帳方法

確定申告を行う事業者には、帳簿の作成が義務付けられていますが、青色申告と白色申告では帳簿の記帳方法が異なります。

記帳の方法は複式簿記と単式簿記(簡易簿記)です。白色申告の場合は単式簿記で問題ありません。一方、青色申告の場合、複式簿記でないと適用を受けられない控除があります。青色申告で単式簿記の場合は、青色申告特別控除は最大10万円になります。

複式簿記と単式簿記については、以下の記事で詳しく解説していますので参考にしてください。

確定申告書で提出する帳簿

青色申告と白色申告では、確定申告の際に提出する帳簿が異なります。

青色申告では「青色申告決算書」の提出が必須です。青色申告決算書は、損益計算書と損益計算書の内訳書、貸借対照表(※)など4枚で構成されています。一方、白色申告の場合は「収支内訳書」を提出します。収支内訳書は収入や売上原価、経費、減価償却費の計算など2枚で構成される書類です。

- ※青色申告特別控除が最大10万円の場合は、貸借対照表は不要です。

節税効果

青色申告と白色申告の違いとして、節税効果の違いがあげられます。青色申告では青色申告特別控除や青色事業専従者給与など、節税につながる制度が複数あります。一方、白色申告で利用できるのは事業専従者控除のみです。白色申告の節税効果は限定的であるため、より高い節税効果を得たい場合には青色申告をするほうが得策です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

青色申告のメリット

青色申告は白色申告に比べ、事前手続きや帳簿の記帳に手間がかかりますが、白色申告では受けられないメリットがあります。

どのようなメリットがあるのか、具体的に見ていきましょう。

最大65万円の青色申告特別控除を受けられる

青色申告をするメリットとして、65万円、55万円、10万円のうちいずれかの青色申告特別控除の適用を受けられる点があげられます。それぞれの控除が適用される条件は以下のとおりです。

青色申告特別控除の金額別条件

| 青色申告特別控除 65万円 |

青色申告特別控除 55万円 |

青色申告特別控除 10万円 |

|

|---|---|---|---|

| 記帳方法 | 複式簿記 | 複式簿記 | 単式簿記 |

| 必要な書類 | 確定申告書 青色申告決算書 (損益決算書・貸借対照表含む) |

確定申告書 青色申告決算書 (損益決算書・貸借対照表含む) |

確定申告書 青色申告決算書 (損益決算書は必要,貸借対照表は不要) |

| 必要な帳簿 | 仕訳帳 総勘定元帳 現金出納帳 売掛帳 買掛帳 経費帳 固定資産台帳 など |

仕訳帳 総勘定元帳 現金出納帳 売掛帳 買掛帳 経費帳 固定資産台帳 など |

現金出納帳 売掛帳 買掛帳 経費帳 固定資産台帳 |

| e-Taxによる申告または優良な電子帳簿保存 | あり | なし | なし |

青色申告特別控除については、以下の記事で詳しく解説していますので参考にしてください。

青色事業専従者給与を利用できる

青色申告なら、青色事業専従者給与を利用できます。青色事業専従者給与とは、青色申告者と生計を一にしている配偶者や親族に事業を手伝ってもらう場合に支給する給与のことを指します。青色事業専従者給与は全額経費にすることが可能です。

青色事業専従者給与を支給するには、事前に「青色事業専従者給与に関する届出・変更届出書![]() 」を管轄の税務署に提出する必要があります。

」を管轄の税務署に提出する必要があります。

白色申告にも事業専従者控除はあるものの、控除額に上限が設けられているため、青色事業専従者給与と比べて節税効果が限定的になるケースが少なくありません。

青色事業専従者給与については、以下の記事で詳しく解説していますので参考にしてください。

3年間の赤字の繰り越しと繰り戻しができる

青色申告では赤字を最大3年間繰り越せるほか、前年度の黒字の繰り戻しも可能です。

例えば、開業1年目が300万円の赤字、2年目が50万円の黒字だった場合、1年目の300万円の赤字を翌年に繰り越して、2年目の黒字50万円と相殺することができます。そのため、2年目は課税所得

が0円となり、所得税は納める必要がありません。

また、赤字が発生した際に、その年の翌年に繰り越すのではなく前年に繰り戻すことにより、前年に支払い済みの税金の還付を受けることも可能です。これを「純損失の繰戻」といいますが、この還付を受けるには、「純損失の金額の繰戻しによる所得税の還付請求書![]() 」の提出が必要です。

」の提出が必要です。

繰越損失と純損失の繰戻については、以下の記事で詳しく解説していますので参考にしてください。

少額減価償却資産の特例を利用できる

青色申告なら、少額減価償却資産の特例を利用できます。少額減価償却資産の特例とは、取得価額が40万円(2026年3月31日までに取得した資産は30万円)未満の減価償却資産を取得した際、費用を一時で経費にできる制度です。

1年につき合計300万円を上限として、パソコンやソフトウェア、事務机といった固定資産を経費として一時に計上できます。少額減価償却資産の特例は、これまでなんども延長されてきました。現在の適用期限は、2029年3月31日です。

少額減価償却資産の特例については、以下の記事で詳しく解説していますので参考にしてください。

一括評価分の貸倒引当金を設定できる

将来、未回収となることが見込まれる債権を、一括評価による貸倒引当金として計上できることも青色申告のメリットです。一括評価の貸倒引当金を計上することで、申告する年度の所得から控除できます。計上できる金額は、年末における貸金の帳簿価額の合計額の5.5%以下です。金融業の場合は3.3%以下となります。債権が回収できた際には、次年度の所得として戻し入れする必要があります。なお、個別評価による貸倒金の場合は、白色申告でも計上が可能です。

青色申告と白色申告の違いについては以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

個人事業主やフリーランスの経費計算は確定申告ソフトの利用が便利

個人事業主やフリーランスにとって、経費として計上できる項目とできない項目の適切な判断は、正しい税務申告と共に、節税効果を最大化するための重要なポイントといえます。今回紹介した経費の考え方を参考に、経費計算を適切に行いましょう。

経費計算を正確かつ効率的に行うには、確定申告ソフトの活用がおすすめです。弥生では、個人事業主やフリーランスにご利用いただける「やよいの青色申告 オンライン」「やよいの白色申告 オンライン」を提供しています。初めて記帳や確定申告をする方にとって、わかりやすいデザインと操作性であることに加え、1年間は無料でご利用いただけます。適格請求書等保存方式や電子帳簿保存法にも対応しているほか、青色申告特別控除65万円を適用するうえで必須となるe-Taxもご利用が可能です。経費計算を適切に行いつつ、青色申告をできるだけ効率よく進めたい個人事業主・フリーランスは、ぜひご活用ください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

よくあるご質問

フリーランスの経費はいくらまで認められますか?

フリーランスなどの個人事業主は、経費として計上できる金額に上限はありませんが、事業に関係する支出に限って計上できます。経費の割合が極端に高い場合は、税務署から内容を確認されることがあるため、根拠となる資料をきちんと保管しておくことが大切です。

フリーランスが経費にできるものは?

リーランスなどの個人事業主が経費にできる費用には、事業に関係する範囲で、個人事業税、印紙税、荷物の運賃や梱包費用、水道光熱費、交通費、通信費、広告掲載料、消耗品費、外注工賃などがあります。

詳しくは、こちらをご確認ください。

フリーランスが経費にできないものは?

フリーランスなどの個人事業主が経費にできない費用としては、所得税や住民税、プライベートで利用した携帯料金や飲食代、事業主自身の生命保険料や国民年金保険料などがあります。

詳しくは、こちらをご確認ください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【2027年分から改正】青色申告特別控除75万円の要件には「優良な電子帳簿」で対応

2027年分(令和9年分)から、青色申告特別控除が最大75万円に引き上げられます。この75万円控除を適用するための要件が 「優良な電子帳簿」もしくは、新設の「請求書データ等との自動連携」の対応です。

「やよいの青色申告 オンライン」は、特別な設定不要で使用を開始したその日から「優良な電子帳簿(仕訳帳・総勘定元帳)」としてデータが作成・保存されます。

2026年中の準備がおすすめな理由

優良な電子帳簿は「その課税期間の最初(個人事業主の場合1月1日から)」要件を満たしている必要があります。

2027年分以降で最大75万円の特別控除を目指すなら「やよいの青色申告 オンライン」を2026年から使用しておけば、2027年1月1日から優良な電子帳簿に対応できるので安心です。

※2027年分以降、65万円以上の青色申告特別控除の適用は、e-Taxでの電子申告など複数の要件を満たすことが必要です。

- ※「やよいの青色申告 オンライン」は、公益社団法人日本文書情報マネジメント協会(JIIMA)が審査する「「優良な電子帳簿」の機能要件承認」を満たし、電子帳簿ソフト法的要件認証製品一覧に登録されています。(認証番号:106800-00)

-

※「電子帳簿ソフト法的要件認証制度」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者岡本匡史(岡本匡史税理士事務所 代表税理士)

「岡本匡史税理士事務所![]() 」の代表税理士。

」の代表税理士。

1979年和歌山県生まれ。滋賀県立膳所高校、横浜国立大学経営学部卒業。城南信用金庫、公認会計士事務所勤務を経て、2012年に豊島区池袋にて岡本匡史税理士事務所を設立。

低価格で手厚いサポートを行うことを目標としており、特に開業前~開業5年目の法人・個人事業主の税務会計が得意。

毎年、市販の確定申告本や雑誌の監修にも携わっている。