生活費は経費にできる?個人事業主が確定申告で計上する方法を解説

更新

個人事業主の中には「自宅を事務所としても使っているので、電気代を必要経費にしたい」と考えている方もいるでしょう。日常生活で使用した電気代の全額を必要経費とするのは困難ですが、事業で利用した部分を必要経費として計上することは可能です。では、生活費と必要経費はどのように区分すればいいのでしょうか。

ここでは、個人事業主の生活費を必要経費にできるかどうかや、確定申告の際に必要経費を計上するための会計処理の方法などについて解説します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

生活費は個人事業主の必要経費にはできない

個人事業主が必要経費にできるのは、事業のために必要となった支出です。必要経費になる支出の例としては、仕入費用や外注費が挙げられ、取引先との接待交際費なども事業で必要になったことを証明できれば必要経費に計上できます。

個人事業主の生活費は通常の場合、必要経費にはなりませんが、所得税法では生活費を家事費と家事関連費に分けて考えられており、家事関連費については一部を必要経費として計上可能です。

家事費とは、個人の暮らしのために支出されるお金です。例えば、日常の食事や家族のレジャー費、子供の教育費などが該当します。その他、事業とは関係のない家賃、光熱費、通信費などがある場合は、それらも家事費です。所得税法第45条には、家事上の経費(家事費)を事業所得の必要経費に含めることはできないと定められています。

一方の家事関連費は、日常生活と事業の両方に関する支出です。例えば、自宅を事務所にしている場合の家賃や光熱費、プライベートでも仕事でも使用しているスマートフォンの通信費などです。

所得税法施行令第96条では、家事関連費のうち「業務の遂行上必要であり、かつ、その必要である部分を明らかに区分することができる場合における当該部分に相当する経費」や、青色申告者の「取引の記録等に基づいて、不動産所得、事業所得又は山林所得を生ずべき業務の遂行上直接必要であったことが明らかにされる部分の金額に相当する経費」は、必要経費にできるとされています。

また、所得税法 法令解釈通達45-2では、「当該必要な部分の金額が50%以下であっても、その必要である部分を明らかに区分することができる場合には、当該必要である部分に相当する金額を必要経費に算入して差し支えない。」という通達が出ています。

つまり、青色申告でも白色申告でも言い回しは異なりますが、生活費の一部であっても、明らかに事業のために使用していると認められれば、個人事業主の必要経費として計上可能です。ただし、計上するためにはルールを守らなければいけません。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

家事関連費の例

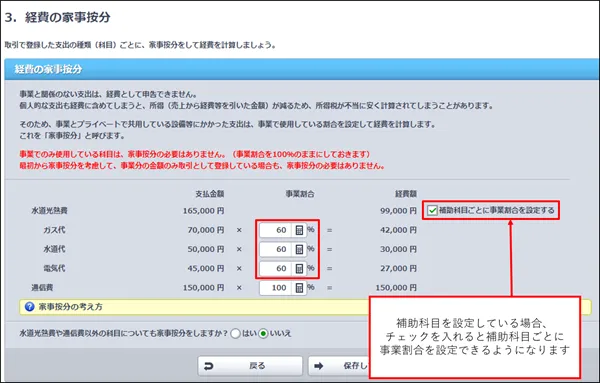

プライベート(家事)と事業の両方にかかわる家事関連費は、事業で必要になった部分とそうでない部分を合理的な基準で区別する家事按分を行うことで、事業用の部分を必要経費に計上できます。家事関連費として計上が可能な費用の主な例は、以下のとおりです。家事按分を行う際の考え方と共に解説します。

自宅兼事務所の家賃

自宅を事務所としても使用している場合は、家事按分した家賃の一部を必要経費に計上可能です。例えば、ライター、イラストレーター、ECサイト運営者などで、自宅の一室を事務所として使用しているケースなどが該当します。また、自宅で塾経営をしている場合や、1階が飲食店で2階が自宅である場合なども含まれます。

自宅兼事務所の家賃の家事按分では、面積や使用時間に応じて必要経費として計上する割合を決定するのが一般的です。

例えば、40平方メートルの自宅のうち、10平方メートルの部屋を事務所として使用しているとします。この部屋をプライベートで使用することはなく常に事務所として利用しているのであれば、事業用として使用しているのは「10平方メートル÷40平方メートル=25%」が事業使用分です。仮に家賃が8万円だった場合、事業用として経費計上できる金額は「8万円×25%=2万円」と考えられます。

また、仕事での使用時間で計算する方法もあります。家賃6万円のワンルームを契約していて、週6日、1日あたり7時間にわたって仕事をしていた場合、事業で使用している割合は「(7時間×6日)÷(24時間×7日)=25%」です。そのため、事業使用分は「6万円×25%=1万5,000円」と考えられます。

按分や考え方についての詳細は、以下の記事も参考にしてみてください。

水道光熱費

自宅を業務でも使っている方は、事業で使用した水道光熱費を必要経費にできる場合があります。特に電気代は、ライター、イラストレーター、ECサイト運営者など、自宅を事務所にしている個人事業主であれば、一般的に事業でも使用しているといえます。また、自宅で料理教室をしているような場合は、水道料金やガス料金も家事関連費と考えることが可能です。

水道光熱費は、利用しているスペースの面積比や使用時間などを基に事業の利用割合を決定します。例えば、1日24時間のうち、電気を主に使用する時間が睡眠時間以外の16時間だとします。また、週5日仕事をしていて、1日のうち仕事をしているのは7時間というケースで考えてみましょう。

この場合、1週間単位で考えると、事業で電気を使用している時間の割合は「(7時間×5日)÷(16時間×7日)=31.25%」となります。電気代が1万円だとすると、経費計上できる金額は「1万円×31.25%=3,125円」です。

通信費

自宅のインターネット回線やスマートフォンをプライベートと事業の両方に使っている場合は、通信費を家事按分して事業分を経費計上することも可能です。

事業用の割合を検討する方法の一例として、通話時間の履歴を確認する方法があります。1か月に320分電話しており、そのうち200分が事業関連の通話だったとすると、「200分÷320分=62.5%」が事業用と考えられます。

また、インターネットの利用料金であれば利用時間を基に合理的な按分が可能です。毎日5時間インターネットを使用し、そのうち事業のために使用している時間は週5日の3時間半ほどという状況であれば、「(3.5時間×5日)÷(5時間×7日)=50%」が事業用と考えられます。インターネットの利用料金が6,000円であれば、「6,000円×50%=3,000円」を経費計上しましょう。

自動車関連費

自家用車を事業にも利用している個人事業主は、購入費用、ガソリン代、自動車税、車検代といった費用について、走行距離などを基に家事按分して必要経費にできます。例えば、1か月の走行距離が500kmで、そのうち300kmが事業での走行だったとします。この場合、「300km÷500km=60%」が必要経費として考えられます。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

個人事業主が事業用の口座から生活費を支払った場合の記帳方法

個人事業主が事業用の口座から、生活費を含む家事関連費を支払ったときは、生活費に該当する部分と事業に該当する部分を分けて経費計上しなければなりません。その場合、生活費部分を「事業主貸」という勘定科目を使って記帳します。事業主貸は、個人事業主が事業用のお金をプライベートで使用した際に使う勘定科目です。

事業用の口座で家事関連費を支払ったときの仕訳処理の例は、以下のとおりです。

家事按分ができる場合

家事関連費について、家事按分によって明確に事業用の使用分とプライベートの使用分を区分できる場合は、事業用の部分を必要経費として計上し、プライベートの部分を事業主貸として計上します。

例えば、家賃10万円が事業用の口座から引き落とされたとしましょう。そのうち事業用の使用分が30%、プライベートの使用分は70%だとすると、仕訳は以下のようになります。

家事按分ができる場合の仕訳例

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 地代家賃 | 30,000 | 普通預金 | 100,000 |

| 事業主貸 | 70,000 |

家事按分をする際は、事業とプライベートの使用分の割合をどのように決めたのか根拠がわかるようにしておかなければなりません。事業に使用した目的や状況、根拠をメモ書きなどで残しておけば、税務署からの問い合わせがあってもスムーズに対処できます。

例えば、床面積入りの間取り図を用意しておいて、全体の部屋面積に対して事務所として使用している面積がどの程度の割合なのかを計算し、メモしておくといった方法が考えられます。また、事業として使用する時間を基に割合を算出することも可能です。

家事按分ができない場合

合理的な家事按分ができない場合は、いくらを必要経費にするかの判断ができないため、経費計上することはできません。

家事按分できない通信費1万円が、事業用の口座から引き落とされた場合の仕訳は、以下のとおりです。

家事按分ができない場合の仕訳例

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 事業主貸 | 10,000 | 普通預金 | 10,000 |

その他、一般的な職業における衣服代なども家事按分ができない必要経費に該当します。仕事をするときは当然衣服を着用しますが、プライベートでも使える衣服であれば明確な事業使用分の区分はできないため、経費計上もできません。ただし、アナウンサーや俳優、動画配信者など、特殊な仕事を行っている方で、事業のためだけに購入した衣服であると説明できる状況であれば、必要経費にできる可能性があります。

心配であれば、プライベートの衣服の領収書等も保存しておき、計上していないことを税務調査で説明できるようにしておいてもよいでしょう。詳細は個別の状況によって判断されるため、税務署や税理士に確認してください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

個人事業主がプライベート用の口座から事業の必要経費を支払った場合の記帳方法

プライベートで使用している口座から、事業にも使用している家事関連費が引き落とされた場合は「事業主借」という勘定科目を使って記帳します。

例えば、1万円の通信費のうち半分が個人利用、半分が事業利用だとしましょう。個人の口座から1万円が引き落とされているため、事業用の口座に動きはありません。しかし、プライベートのお金で事業の必要経費5,000円を支払ったことになります。そこで、以下のように仕訳をします。

プライベート用の口座から事業の必要経費を支払った場合の仕訳例

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 通信費 | 5,000 | 事業主借 | 5,000 |

支払い方法がプライベート用のクレジットカードでも現金でも、上記の処理方法は変わりません。どのように支払ったとしても、プライベートのお金で事業の必要経費を支払ったときは事業主借で処理します。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告での会計処理

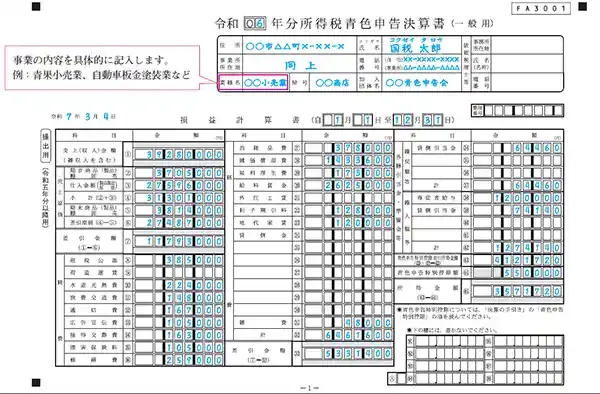

家事按分をした必要経費を計上する場合の確定申告について、決算書などでの会計処理と記載方法を確認していきましょう。なお、ここでは青色申告の場合について解説します。

まず、会計ソフトなどで必要経費として計上した家賃や水道光熱費、通信費などについては、青色決算書の損益計算書に必要経費として記載します。

損益計算書の記載例

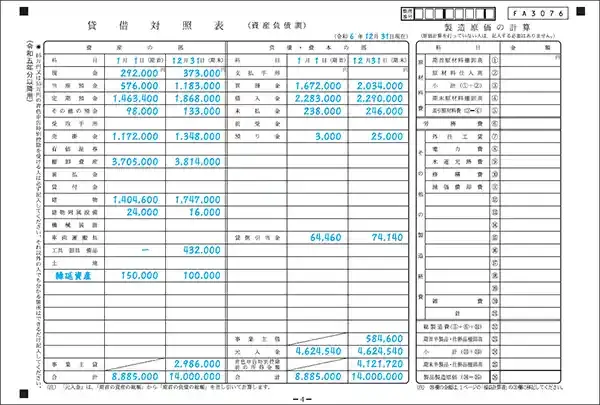

一方、事業主借や事業主貸については、貸借対照表に記載します。事業主借や事業主貸の金額は、期首欄に記載する必要はありません。期末欄に、期末時点の合計額を記載してください。

貸借対照表の記載例

次の年度の帳簿をつける際、事業主借や事業主貸の金額はゼロからスタートします。前年分の期末の事業主借と事業主貸の金額は、相殺して残額を元入金に振り替えてください。仮に事業主貸の金額が事業主借の金額を上回っていた場合は、元入金から差額を引きます。反対に、事業主借が事業主貸よりも大きければ、差額を元入金に足します。

翌期首の元入金の計算式

翌期首の元入金の額=前期末の元入金の額+青色申告特別控除前の所得金額+事業主借の期末残高-事業主貸の期末残高

事業主借と事業主貸の会計処理については以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

家事関連費の按分をするなら、適切に区分して確定申告しよう

個人事業主の生活費は、基本的に必要経費になりません。しかし、プライベートだけでなく事業にも使用している家事関連費については、明確な区分ができれば家事按分によって必要経費に計上可能です。

ただし、家事関連費を必要経費にするためには、合理的な根拠に基づいた按分を行うことと、正しく帳簿を付けることが必要になります。家事関連費の支払いを事業用の口座で行うのか、プライベートの口座で行うのかによっても処理方法が変わるため、注意してください。家事関連費の按分や日々の記帳、確定申告時の事業主借や事業主貸の処理などを正確に行うように心掛けましょう。

家事関連費の按分や計上を含む経理業務や、確定申告をスムーズに進めるなら、「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」がおすすめです。帳簿の作成から申告まで、画面の案内に沿って操作するだけで完了できます。

家事按分も確定申告時に割合を設定するだけです。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

決算書作成、確定申告から、起業(独立開業・会社設立)、創業融資(制度融資など)、税務調査までサポート。特に副業関連の税務相談を得意としており、副業の確定申告、税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。