必要経費とは?確定申告で経費になるものをわかりやすく解説

監修者: 田中卓也(田中卓也税理士事務所)

更新

個人事業主の確定申告では、必要経費の申告も行わなければなりません。経費計上できるものとできないものを正しく見極められるようにしておきましょう。必要経費を適切に計上することは、税金を抑えるうえでも、正しく確定申告を行ううえでも重要です。

確定申告で必要経費に計上できるかどうかの判断基準や具体例、家事関連費の按分方法などについて解説します。

2027年分から改正の青色申告特別控除75万円の要件には「優良な電子帳簿」で対応できるので、今から使うと安心です!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

必要経費とは、事業で必要になるコストのこと

必要経費とは、事業を行ううえで必要なコストのことです。例えば、商品を販売する仕事をしている方は、商品を仕入れなければ、売上が上がらないので利益もでません。また、商品を宣伝したり、販売する場所と販売員を確保したりする必要もあります。こうした事業活動にかかる費用は、すべて必要経費です。

ただし、事業のために支払った支出でも、実際に使用していないものを必要経費にすることはできません。例えば、商品の仕入代金は基本的に必要経費になりますが、経費にできるのは販売できた商品の分のみです。売れ残った商品の仕入代金は、棚卸資産として資産に計上し、必要経費になるのは次年分以降となります。

また、経費計上のタイミングにも注意が必要です。例えば商品の仕入であれば、個人事業主の場合、以下の条件を満たしたときに必要経費として計上します。

商品の仕入に関する経費計上の要件

- 仕入先との契約が済んでいる

- 12月末までに仕入代金が確定している

- 12月末までに納品が完了している

実際に支払いをしていなくても、仕入先から商品が納品されて請求書を受け取っている(代金が確定している)のであれば、買掛金や未払費用として必要経費に計上することが可能です。その年の必要経費にできるのは12月31日までに債務が確定した費用のみであるため、代金の金額が決まっていない場合はその年の必要経費にはならず、翌年以降に経費計上します。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

個人事業主にとって経費計上が大切な理由

個人事業主にとって経費計上が大切な理由として、所得の計算に必要経費の金額が密接にかかわっている点があげられます。

個人事業主の所得税や住民税は、1年間の売上から必要経費を引いた所得を基に計算します。売上が同じでも、必要経費が高ければそれだけ所得が低くなるため、納める税額も少なくなります。つまり、必要経費にできる費用を漏れなく計上して申告しないと所得が本来より高くなり、多くの税金を納めなければならないということです。

ただし、必要経費にならない支出を必要経費として計上することはできません。税務署から指摘を受ける可能性があります。必要経費になるものとならないものを見分け、適切に計上しましょう。

所得税の節税方法については以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

必要経費の判断基準

事業で発生した支出が必要経費に該当するかどうかを判断する際には、支出が事業に直接関係しているかどうかが重要なポイントです。

例えば、書籍を購入した場合でも、業務に関連する専門書であれば必要経費として認められますが、趣味や娯楽目的の小説であれば必要経費にはなりません。必要経費に計上できるかどうかは、客観的に事業に必要な支出だったことを明示できるかどうかが判断基準になります。

また、個人事業主には、個人事業主自身に対する福利厚生費という概念がありません。事業主自身のための生命保険料や健康診断費用、事業と関連性のない講座の受講費用などは必要経費になりません。所得税や住民税といった税金なども、必要経費ではありません。

これは、給与所得者が毎月の給与から差し引かれている源泉所得税や住民税が必要経費にならないのと同様のルールとなります。

ただし、生命保険料は「生命保険料控除」、健康診断の受診は、費用は経費にはなりませんが、医療費控除の特例「セルフメディケーション税制」要件です。経費同様に控除も漏れなく計上することが節税につながります。控除で適用できるものも知っておきましょう。

控除について詳しくは、以下の記事で紹介していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告で必要経費になるものの具体例

-

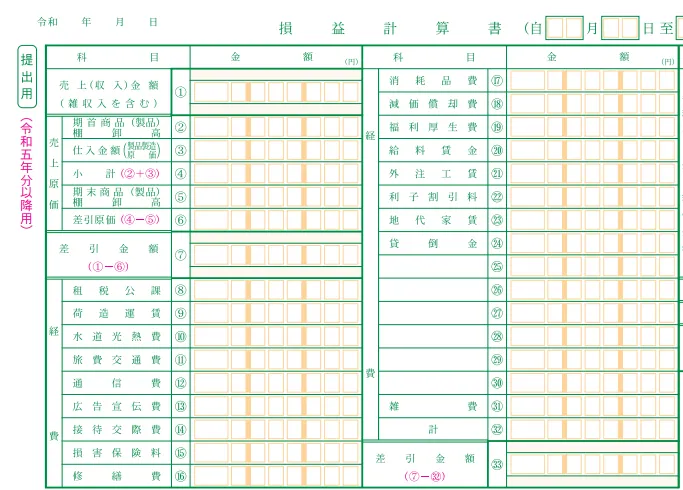

※国税庁「令和5年分所得税青色申告決算書(一般用)

」の青色申告決算書「損益計算書」より

」の青色申告決算書「損益計算書」より

個人事業主が必要経費として計上できるものの具体例を紹介します。以下では、決算書でよく用いられる勘定科目ごとに、該当する必要経費の例をあげていきます。勘定科目とは、取引の内容をわかりやすく記録するために経理処理で用いる分類のことです。

なお、以下の項目に合致すれば必ず必要経費になるというわけではありません。必要経費にできるのは、あくまでも以下のうち事業に使用したもののみである点に、注意してください。

接待交際費

取引先との会食や打ち合わせ時の飲食費、手土産、お中元代など、取引先に関連して支出した接待交際費は必要経費として計上できます。なお、打ち合わせ時の飲食費は、会議室を借りて打ち合わせを行ったケースなどでは、会議費として計上することもあります。実情に合ったルールを定めて仕訳しましょう。

旅費交通費

仕事に関連する移動にかかった電車やバスの運賃、タクシー代、駐車場代、出張時の宿泊費などは、旅費交通費として経費計上できます。取引先への訪問や展示会への参加、営業活動のために支出したこれらの交通費や宿泊費などは、旅費交通費に該当します。

ただし、自家用車を仕事用としても使用している場合の駐車場代で経費計上できるのは、仕事に使用している範囲のみです。月極駐車場を利用している方は、仕事としての使用分を按分して計上してください。

消耗品費

文房具、机、パソコン、衛生用品などの備品を購入した際は、消耗品費として必要経費にできます。

なお、消耗品費に該当するのは、「使用可能期間が1年未満のもの」または「取得価額が10万円未満のもの」という条件を満たすものです。使用可能期間が1年以上、または取得価額が10万円以上のものは償却資産に該当するため、原則として減価償却を行ったうえで、減価償却費として経費計上を行います。

地代家賃

事務所を借りる際に支払う賃料は、地代家賃として必要経費になります。

なお、礼金を支払ったときは、20万円未満であれば、支払った事業年分に全額を経費計上可能です。20万円以上の支払いがあった場合は、まず資産として計上して、5年、あるいは契約の賃借期間が5年未満である場合にその賃借期間といった複数年に分けて必要経費に計上していきます。

専従者給与

青色申告者は、自らが営む事業に専ら従事する親族や配偶者に支払った給与を、専従者給与として労務の対価として相当であると認められる金額の範囲内で必要経費にできます。この制度は、青色事業専従者給与と呼ばれます。

青色事業専従者給与を利用するためには「青色事業専従者給与に関する届出・変更届出書![]() 」を管轄の税務署に提出しなければなりません。この届出書の提出期限は、原則として必要経費に計上しようとする年の3月15日までです。ただし、1月16日以降に事業を開始したり、新たに事業専従者になる方ができたりした場合は、該当の日から2か月以内に提出すればよいこととされています。

」を管轄の税務署に提出しなければなりません。この届出書の提出期限は、原則として必要経費に計上しようとする年の3月15日までです。ただし、1月16日以降に事業を開始したり、新たに事業専従者になる方ができたりした場合は、該当の日から2か月以内に提出すればよいこととされています。

なお、白色申告者は事業専従者への給与を必要経費にすることができません。代わりに、所得金額から一定額を控除できる「事業専従者控除」を利用できますが、控除額には配偶者は86万円(その他の親族は50万円)の上限があります。

青色事業専従者給与については以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告で必要経費にならないものの具体例

確定申告をする際、個人的な支出は必要経費として計上できません。また、事業のために支払ったように見える支出の中にも、必要経費として計上できないものもあります。

使用可能期間の延長や資産価値の増加につながる修繕費

建物や車両などの事業用資産の使用可能期間を延長させたり、資産価値の増加につながったりする修繕費は、全額を一度に経費計上することができません。減価償却を行って、複数年に渡って経費計上していくことになります。このような支出を、資本的支出と呼びます。ただし、1つの修理や改良にかかった金額が20万円未満であれば、必要経費として支払った事業年度に経費計上することが可能です。

一方、「故障して動けなくなった車を、修理して動ける状態に戻した」といった場合は、資産価値の向上ではなく通常の稼働状態の維持に当たるため、支払った事業年度で全額必要経費に計上できます。

借入金の元本返済

事業用途の借入金の返済額のうち元本に該当する部分は、借りたお金を返しただけで支出とはいえないことから、必要経費にはできません。一方、利子に該当する部分については必要経費として計上できます。

事務所を借りる際の敷金

賃貸契約によって借りた事務所に支払う初期費用のうち、退去時に返却される敷金については、支払った時点で必要経費にすることはできません。退去時に一部を原状回復費用などに充当したら、その金額を必要経費として計上することになります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

家事関連費の按分

自宅のスペースや電気などを事業とプライベートの両方で使用している場合の家賃や電気代は、事業に使用した割合を計算(家事按分)して経費計上できます。このような費用は家事関連費と呼ばれます。例えば、床面積50平方メートル、家賃15万円のアパートのうち、30平方メートルの部分を事務所として使用しているのであれば、「15万円×(30平方メートル÷50平方メートル)=9万円」を必要経費に計上することが可能です。

なお、持ち家で仕事をしている場合は、土地や建物の固定資産税も家事按分の対象です。家事按分については、法令上、以下のように青色申告と白色申告で要件を分けて規定されています。

青色申告における按分の要件

青色申告者は、家事関連費を支払った場合、割合を問わず事業に使用した分を家事按分して必要経費にできます。自宅家賃、水道光熱費、通信費などについて、事業に使用した割合を求めて経費計上しましょう。

例えば、電気料金の場合、自宅で使用しているコンセントの差し込み口の総数に対して、事業で使用しているコンセントの差し込み口が占める割合で按分するといった方法もあります。

白色申告における按分の要件

白色申告者が家事関連費を家事按分して経費計上するためには、基本的には業務に関連する部分の割合が50%を超えていなければならないと規定されています。ただし、業務に関連する部分が50%以下の費用であっても、業務使用分が明確に区分できていれば経費計上が可能です。結果として、青色申告と実務上の要件は変わりません。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

勘定科目の選び方

必要経費の勘定科目は、支出の実態や事業の状況に応じてある程度自由に設定できます。例えば、同業者が集まるイベントへの参加費用は、目的が商材の宣伝であれば広告宣伝費に該当しますが、知識を身につけるためであれば研修費とする方法もあります。

勘定科目にはさまざまな種類がありますが、「支出が必要経費に該当するかどうか」という判断さえ間違っていなければ、使用する勘定科目は事業者が自由に設定しても問題ありません。ただし、正しく必要経費の内訳を判断するためにも、一度勘定科目を決めたら、それからは同様の必要経費について同じ勘定科目で仕訳をするようにしてください。

例えば、同じようにペンを購入した際に、あるときは「消耗品費」、別のときは「事務用品費」としてしまうと、どれだけその費用にかかったのかの信ぴょう性が乏しくなってしまいます。月別の流れや前年同期比などの費用の比較もできなくなってしまいます。こうした混乱を防ぐためにも、一度決めた会計処理の方法は、原則として継続して適用することが重要です。この考え方は「継続性の原則」と呼ばれ、会計処理における基本的なルールの一つとされています。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

個人事業主の経費上限

個人事業主の必要経費に上限は定められていません。事業を行うために必要な支出であれば、金額の制限なく経費計上が可能です。ただし、売上に対して必要経費があまりに高額な場合は、「事業用以外のプライベートな支出を経費計上しているのではないか」と税務署に疑われる可能性があります。

また、必要経費を支払った目的、頻度、場所なども、税務署による調査で重点的に確認されやすいポイントです。例えば、10万円を超える飲食費を繰り返し経費計上している場合、税務署の調査官は不自然に思うかもしれません。税務署からの問い合わせがあった際、使用目的や事業との関連性をスムーズに答えられるように、領収書の裏に参加者や目的などをメモしておくことをおすすめします。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

必要経費を計上する際の注意点

必要経費として認められない支出を必要経費として計上した場合、申告する税額が本来納めるべき税額よりも少なくなるため、注意が必要です。

税務署に過少申告と判断された場合、本来納めるべき税額との差額だけでなく、その差額に対して最大15%の過少申告加算税が課される可能性もあります。また、本来納めるべき税額との差額が結果として期限後納付になるため、延滞税も加算されます。必要経費に計上するか否かについては、慎重に判断しなければなりません。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

経費計上をスムーズに行うために、必要経費について理解しよう

個人事業主は、必要経費になるものとならないものを確認して正しく計上しなければなりません。必要経費を支払ったときは、内容を忘れないうちに記帳して記録を残しておきましょう。

経費計上をスムーズに行うなら、「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」が便利です。クレジットカードや銀行口座と連携して自動で仕訳を行う機能が搭載されているため、入力作業を自動化できます。レシートや領収書の撮影画像を基に自動仕訳することも可能です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【2027年分から改正】青色申告特別控除75万円の要件には「優良な電子帳簿」で対応

2027年分(令和9年分)から、青色申告特別控除が最大75万円に引き上げられます。この75万円控除を適用するための要件が 「優良な電子帳簿」もしくは、新設の「請求書データ等との自動連携」の対応です。

「やよいの青色申告 オンライン」は、特別な設定不要で使用を開始したその日から「優良な電子帳簿(仕訳帳・総勘定元帳)」としてデータが作成・保存されます。

2026年中の準備がおすすめな理由

優良な電子帳簿は「その課税期間の最初(個人事業主の場合1月1日から)」要件を満たしている必要があります。

2027年分以降で最大75万円の特別控除を目指すなら「やよいの青色申告 オンライン」を2026年から使用しておけば、2027年1月1日から優良な電子帳簿に対応できるので安心です。

※2027年分以降、65万円以上の青色申告特別控除の適用は、e-Taxでの電子申告など複数の要件を満たすことが必要です。

- ※「やよいの青色申告 オンライン」は、公益社団法人日本文書情報マネジメント協会(JIIMA)が審査する「「優良な電子帳簿」の機能要件承認」を満たし、電子帳簿ソフト法的要件認証製品一覧に登録されています。(認証番号:106800-00)

-

※「電子帳簿ソフト法的要件認証制度

」

」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。