所得金額調整控除とは?対象者や計算方法、年末調整のやり方をまとめて解説

更新

2027年分から改正の青色申告特別控除75万円の要件には「優良な電子帳簿」で対応できるので、今から使うと安心です!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

所得金額調整控除とは、所得金額から受けられる控除のこと

所得金額調整控除は、2020年分から導入された比較的新しい制度です。これは、一定の要件を満たす人が利用でき、所得税や住民税といった税金を計算する際のベースになる「所得金額」の控除が受けられます。

所得金額調整控除制度の導入は、2020年分から給与所得控除の上限が引き下げられたことが背景にあります。これによって、年収が850万円を超える給与所得者の負担が増加しました。一定の要件を満たす人の負担を軽減するために設けられたのが、所得金額調整控除制度です。

所得金額調整控除の対象者

所得金額調整控除を利用できるのは、一定の要件を満たす給与所得者のみです。給与所得のない個人事業主やフリーランスは利用できません。

所得金額調整控除を受けるための要件は、下記の2点のいずれかです。どちらかまたは両方に該当する場合、所得金額調整控除が受けられます。

所得金額調整控除を受けるための要件

- 年収850万円超の給与所得者のうち、下記のいずれかに該当する方

-

1.所得税の確定申告をする年の12月31日の時点で23歳未満の扶養親族がいる

-

2.本人が特別障害者

-

3.同一生計配偶者か扶養親族のいずれか一人が特別障害者

- 給与所得と年金所得が両方ある方のうち、所得額の合計が10万円を超える人

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

所得金額調整控除の金額

所得金額調整控除の計算方法は、控除に該当する要件によって異なります。年収850万円超の給与所得者の場合と、給与所得と年金所得の両方がある人、それぞれのケースの計算方法を解説します。

年収850万円超の給与所得者の場合

850万円超の給与等を受け取っている給与所得者の所得金額調整控除の対象者は、下記の計算式で控除額を求めます。

- 年収850万円超の給与所得者の所得金額調整控除の計算式

-

所得金額調整控除の額=(給与等の収入金額(1,000万円超の場合は1,000万円)-850万円)×10%

例えば、年収1,500万円、15歳の扶養親族がいる給与所得者の場合、年収1,000万円超は1,000万円として計算するため、控除額は下記のようになります。

(1,000万円-850万円)×10%=15万円

給与所得と年金所得の両方ある方の場合

給与所得と年金所得が両方ある所得金額調整控除の対象者は、下記の計算式で控除額を求めます。

- 給与所得と年金所得が両方ある人の所得金額調整控除の計算式

-

所得金額調整控除の額=(給与所得控除後の給与等の金額(10万円超の場合は10万円)+公的年金等に関わる雑所得の金額(10万円超の場合は10万円))-10万円

例えば、給与200万円、公的年金110万円を受け取っている会社員の場合、給与所得控除の金額は68万円ですから、給与所得控除後の給与等の金額は132万円です。

また、公的年金等控除額は60万円ですから、公的年金等に関わる雑所得の金額は50万円ということになります。よって、給与所得控除は下記のようになります。

10万円+10万円-10万円=10万円

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

年末調整で所得金額調整控除を申請する方法

所得金額調整控除は、一定の要件を満たす給与所得者のみが利用できる制度です。利用する際は、自分で要件に該当する旨を申告しなければいけません。なお、給与所得と年金所得が両方ある人の所得金額調整控除については年末調整では受けることができず、確定申告にて適用を受けることになります。

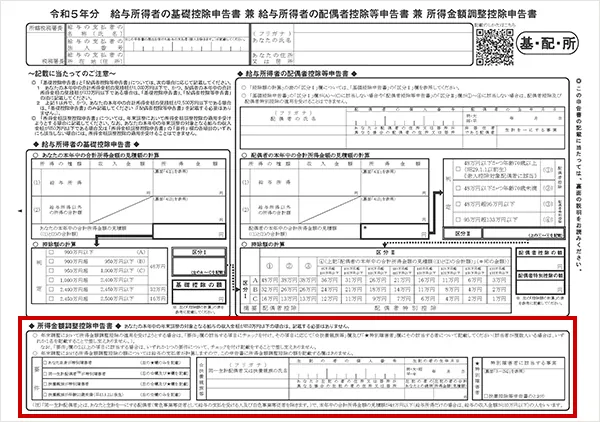

年末調整で勤務先に提出する書類の中に「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」があります。所得金額調整控除の要件を満たす方は、この書類にその旨を記載してください。記載箇所は、書類の一番下となります。

給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書

該当する要件にチェックを入れ、扶養親族等の情報を書き入れましょう。なお、給与収入の額は会社側が把握していますから、書く必要はありません。また、そもそも年収が850万円以下で対象外の方も、この欄に記入する必要はありません。

なお、年末調整では年金についての申告ができません。年金所得と給与所得がある方は、所得税の確定申告で所得金額調整控除の申告をしてください。また、年収2,000万円以上の会社員も、年末調整の対象外です。この場合も、確定申告で所得金額調整控除を申告します。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

所得税の確定申告で所得金額調整控除を申告する方法

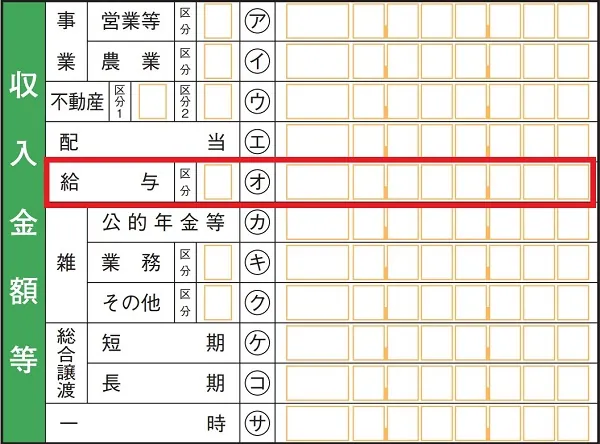

所得税の確定申告で所得金額調整控除を申告する場合は、確定申告書第一表の「収入金額等」の「給与」欄「区分」に、所得金額調整控除のどの要件に該当するのかを記入します。

確定申告書 第一表「収入金額等」の欄

区分欄の書き方

- 給与等の収入850万円超で自分や配偶者、扶養親族特別障害者か23歳未満の扶養親族がいる:1

- 給与所得と年金所得があって、合計所得額が10万円以上:2

- 上記の2つの両方に該当:3

区分を記入したら、給与収入金額を「収入金額等」の「給与」欄に、給与所得控除と所得金額調整控除を差し引いた金額を「所得金額等」の「給与」欄に記載します。なお、「所得金額等」の「給与」欄の区分は、特定支出控除を利用する場合に利用します。

特定支出とは、給与所得者が仕事のために支払った経費や資格取得のための費用のことです。この特定支出が一定の金額を超えた場合、特定支出控除を適用できます。

ただし、特定支出控除を利用するには、企業が必要な支出であることを認める証明書と、費用を使った際の領収書が必要です。

確定申告書 第二表 「配偶者や親族に関する事項」の欄

また、所得金額調整控除の要件の対象となる親族や配偶者が、他者の控除対象親族等になっている場合は、第二表の「配偶者や親族に関する事項」欄の「その他」に◯をつけてください。

- 所得金額調整控除の要件対象者の例

-

年収850万円超で23歳未満の子供がいるが、該当の子供は配偶者の控除対象扶養親族になっている。

上記のような場合は「配偶者や親族に関する事項」欄の「その他」に◯が必要です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

所得金額調整控除を適用する際のポイント

所得金額調整控除の仕組みを正しく理解して、正しい計算と申告を目指しましょう。所得金額調整控除の計算と申告に関するポイントを3つご紹介します。

1円未満の端数は切り上げる

所得金額調整控除で端数が出た場合、1円未満は切り上げて計算を行います。給与計算ソフトや確定申告ソフトなどを使用して申告をする場合は自動計算されますが、手計算する場合は端数処理を間違えないように気を付けましょう。

- 所得金額調整控除の申告で端数が出た場合の計算例

-

年収987万6,543円、23歳以下の扶養親族がいる会社員の所得金額調整控除の場合。

987万6,543円-850万円×10%=13万7,654.3円

1円未満の端数を切り上げて、13万7,655円がこの方の所得金額調整控除の額となります。

2つの控除を併用できる

「所得金額調整控除」と「給与所得と年金所得の両方ある人」の両方の要件を満たす場合は、最初に「子ども・特別障害者等を有する者等の所得金額調整控除」を給与に適用させて、その後で「給与所得と年金所得の両方ある人」の控除額を差し引きます。

2つの控除を併用できる点に注意しましょう。

- 2つの控除を併用する場合の算出例

-

給与年収900万円で、特別障害者の配偶者を有し、100万円の年金を受け取っている場合。

上記の所得金額調整控除の子ども・特別障害者等を有する者等の所得金額調整控除額は、下記のとおりです。

(900万円-850万円)×10%=5万円

公的年金等にかかる雑所得は下記のとおりです。

100万円-60万円=40万円

給与所得控除後の給与等の金額、公的年金等に関わる雑所得の金額のどちらも10万円を超えるため、この方の所得金額調整控除(給与所得と年金所得の両方ある人についての分)は、10万円となります。

よって、所得金額調整控除適用後の給与所得額は700万円-10万円=690万円です。

夫婦共850万円超の給与所得がある場合、お互い申告を受けられる

23歳以下の子供1人を扶養している夫婦が、共働きでお互い850万円超の給与収入を得ている場合、2人とも所得金額調整控除を受けることできます。扶養控除はどちらか一方しか申告できませんが、所得金額調整控除は2人とも申告できるので、申告漏れがないように注意が必要です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

所得金額調整控除の申告漏れに気を付けよう

所得金額調整控除を正しく受けるためには、従業員一人ひとりが制度を正しく理解しておく必要がありますが、会社側からのアナウンスも大切です。要件に該当する可能性がある従業員を雇っている場合は、年末調整のタイミングで申告についての案内をしましょう。

所得金額調整控除の具体的な金額計算には「やよいの給与計算![]() 」や「弥生給与

」や「弥生給与![]() 」のような弥生の給与計算ソフトが便利です。自動で控除額の計算ができるため、計算間違いがありません。また、システム的に要件の判定を行うため、誤って控除を適用してしまうリスクも軽減できます。

」のような弥生の給与計算ソフトが便利です。自動で控除額の計算ができるため、計算間違いがありません。また、システム的に要件の判定を行うため、誤って控除を適用してしまうリスクも軽減できます。

「やよいの給与計算![]() 」や「弥生給与

」や「弥生給与![]() 」では、あんしん保守サポートがあります。あんしん保守サポートを契約いただくことにより、所得金額調整控除のような新しい制度にも即対応し、随時アップデートや対応方法のご案内を行っています。安心してご活用ください。

」では、あんしん保守サポートがあります。あんしん保守サポートを契約いただくことにより、所得金額調整控除のような新しい制度にも即対応し、随時アップデートや対応方法のご案内を行っています。安心してご活用ください。

photo:PIXTA

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【2027年分から改正】青色申告特別控除75万円の要件には「優良な電子帳簿」で対応

2027年分(令和9年分)から、青色申告特別控除が最大75万円に引き上げられます。この75万円控除を適用するための要件が 「優良な電子帳簿」もしくは、新設の「請求書データ等との自動連携」の対応です。

「やよいの青色申告 オンライン」は、特別な設定不要で使用を開始したその日から「優良な電子帳簿(仕訳帳・総勘定元帳)」としてデータが作成・保存されます。

2026年中の準備がおすすめな理由

優良な電子帳簿は「その課税期間の最初(個人事業主の場合1月1日から)」要件を満たしている必要があります。

2027年分以降で最大75万円の特別控除を目指すなら「やよいの青色申告 オンライン」を2026年から使用しておけば、2027年1月1日から優良な電子帳簿に対応できるので安心です。

※2027年分以降、65万円以上の青色申告特別控除の適用は、e-Taxでの電子申告など複数の要件を満たすことが必要です。

- ※「やよいの青色申告 オンライン」は、公益社団法人日本文書情報マネジメント協会(JIIMA)が審査する「「優良な電子帳簿」の機能要件承認」を満たし、電子帳簿ソフト法的要件認証製品一覧に登録されています。(認証番号:106800-00)

-

※「電子帳簿ソフト法的要件認証制度

」

」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。