白色申告から青色申告に変更するメリットとは

「帳簿づけに不安があったので白色申告から始めた」という人も、確定申告に慣れれば、青色申告に変更することを検討する時期がやってきます。

青色申告にすると、白色申告よりも、帳簿が複雑になります。

それだけのメリットがあるのかどうかが、白色申告から青色申告へ切り替えるかどうかのポイントになるはず。

青色申告に変更することで、どんなメリットがあるのか、解説します。

「白→青」に変更するメリット

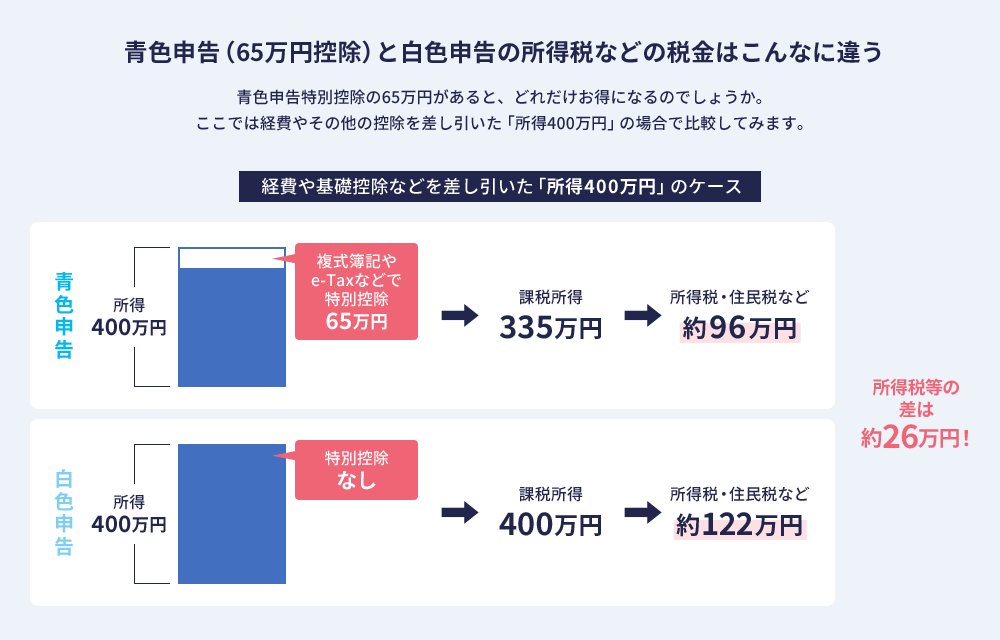

白色申告から青色申告に切り替えると、まず、特別控除を受けることができます。

簡易簿記の場合は最大10万円、複式簿記の場合は最大55万円を控除できます。

55万円控除の要件を満たしたうえで、e-Taxによる申告か優良な電子帳簿保存をすると最大65万円控除を適用できます。

特別控除により、税金がかかる所得金額が下がるので、そこから算出する住民税も安くなりますし、国民健康保険税(料)も軽減されるので節税効果が大きいことが大きなメリットと言えるでしょう。

どうせ、青色申告を行うならば、複式簿記にして、最大65万円(もしくは最大55万円)の特別控除を受けるほうがお得です。

ただし、もし確定申告の期日に遅れた場合は、たとえ複式簿記など最大65万円・55万円の要件を満たしても、10万円の特別控除しか受けられないので、注意しましょう。

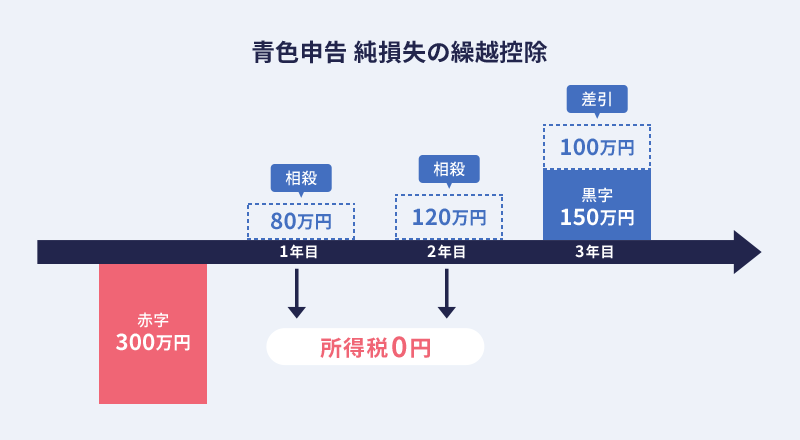

また、青色申告では、3年にわたって「純損失の繰越し」を行うことができます。

これはある年が赤字になり、その後、3年の間に儲けが出た場合に、確定申告で黒字の所得から赤字分を差し引くことができるというもの。

逆に、前年が黒字で、今年が赤字の場合も、相殺して、払い過ぎた税金を取り戻すことができます。

このような「純損失の繰越控除」や「純損失の繰戻し還付」を受けられるのも、青色申告の大きなメリットです。

さらに、青色申告では、事業を手伝う家族を「青色事業専従者」として届け出れば、適正な給与を経費にすることができます。

白色申告では、事業専従者である配偶者で86万円、親族なら50万円までの控除が上限であることを考えると、節税面の効果は大きいといえるでしょう。

そのほか、少額減価償却資産の特例で、青色申告の場合は、個人も法人も30 万円未満の備品を買ったときに一括で経費にできます。

一方の白色申告の場合は、10万円未満のものしか、一括で経費に計上することができません。

「白→青」に変更するデメリット

一方で、青色申告のデメリットといえば、帳簿がやや複雑になり、白色申告でも提出している損益計算書に加え、貸借対照表も申告書に添付しなければならないということくらいです。

しかし、最大10万円の青色申告特別控除の場合は、貸借対照表が不要で、簡易帳簿でもOKです。

白色申告の場合と帳簿付けはほぼ変わりません。

青色申告特別控除10万円でも赤字の繰越や青色事業専従者給与などの青色申告のメリットは受けられるのです。

さらに「やよいの青色申告 オンライン」を使用していれば、「やよいの白色申告 オンライン」とほぼ同じような使い勝手で、自動的に複式簿記の帳簿が完成するので、55万円控除の要件の帳簿をクリアできます。もちろん貸借対照表も自動的に完成しているので、あとは、提出期限までに提出と納税を済ませればよいわけです。

簡易とはいえ、白色申告でも帳簿付けをしなくてはならないのであれば、もはや、白色申告を選ぶメリットは、ほとんどないといってもよいでしょう。

変更する手続きやタイミング

それならば!ということで白色申告から青色申告に変更する場合は、税務署に「青色申告をします!」と申請しなければなりません。

そのためには、青色申告をしたい年の3月15日までに、「所得税の青色申告承認申請書」を税務署に提出します。

「でもまだ売り上げ規模が小さいから……」

よくそんな声を聞きますが、青色申告に切り替えるのに、売上高は関係ありません。

小さい事業でも、いや、小さい事業だからこそ、青色申告できちんと節税して、経営のプラスにするべきです。

青色申告は確かに複雑な部分はありますが、もしすでに白色申告を行っているならば、それほどハードルが高いものではありません。

ぜひ、白色申告から青色申告への移行にチャレンジしてみてください。

photo:Thinkstock / Getty Images

- ※

「やよいの白色申告 オンライン」内の「税額計算シミュレーション」に移動します。ログインを求められる場合がございますのでご了承ください。なお、確定申告書類を作成済みの場合は、結果を元に節税額の計算の初期値が設定されています。