売上や所得が少ない人こそ、青色申告にしたほうがいい! その理由とは。

手軽にできるから、所得や売上が少ないから、開業したてなどさまざまな理由で白色申告を続けている方もいるかと思いますが、個人事業主の確定申告では青色申告のほうが圧倒的にメリットが多いのも事実。今回、お話を伺った税理士・宮原裕一先生によると、売上や所得が少ない人こそ青色申告にしたほうがいいとのこと。その理由をくわしく聞いてきました。

青色申告にしない理由は何?

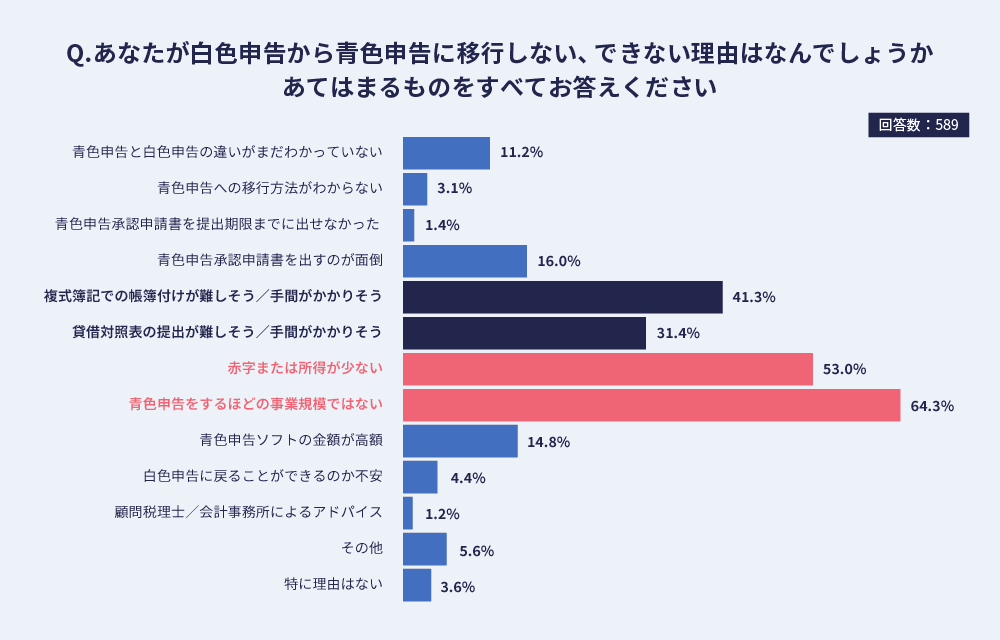

白色申告をしている方は、どのような理由で青色申告を躊躇しているのでしょうか。弥生のクラウド確定申告ソフトユーザーを対象に調査した結果を見てみましょう。

理由として最も多いのが、「青色申告をするほどの事業規模ではない」、次に「赤字または所得が少ない」というような、青色申告をする事業ではないのでは?という意識があるようです。次に多いのが、「複式簿記での帳簿付けが難しそう/手間がかかりそう」「貸借対照表の提出が難しそう/手間がかかりそう」というような作業的なハードルに懸念があるようです。

赤字や事業収入が少ない方こそ青色申告にしよう

確定申告で青色申告ができるのはどういった場合ですか?

副業の売上が給与の1割にも満たない状況が何年も続いている

例年赤字なのに赤字解消の取り組みが確認できない

売上が300万以下で帳簿を付けていない

特に、帳簿付けは白色申告でも義務となっていますので、事業所得と認められるためにも帳簿付けは必須です。

事業所得であれば青色申告はできると?

はい、自営業(お店やフリーランス)や大家さんなど事業所得や不動産所得を得ているなら、規模とか赤字とか関係なく、青色申告を選択できます。

あとで詳しく紹介しますが、青色申告では赤字を3年繰り越すことができるなど、白色申告では受けられない特典がいくつもあります。事業を数年行っていても所得が少なかったり、事業を始めたばかりで収入がまだ少ない、赤字になったという方こそ青色申告することをおすすめします。

消費税を納める課税事業者でないと青色申告はできないと誤解している人も多いですね

青色申告には白色申告にはないメリットがたくさん

| 青色申告 | 白色申告 |

|---|---|

| 青色申告特別控除 10万円・55万円・65万円 |

|

| 青色事業専従者給与 | |

| 純損失の繰越控除・繰戻し還付 | |

| 少額減価償却資産の特例 |

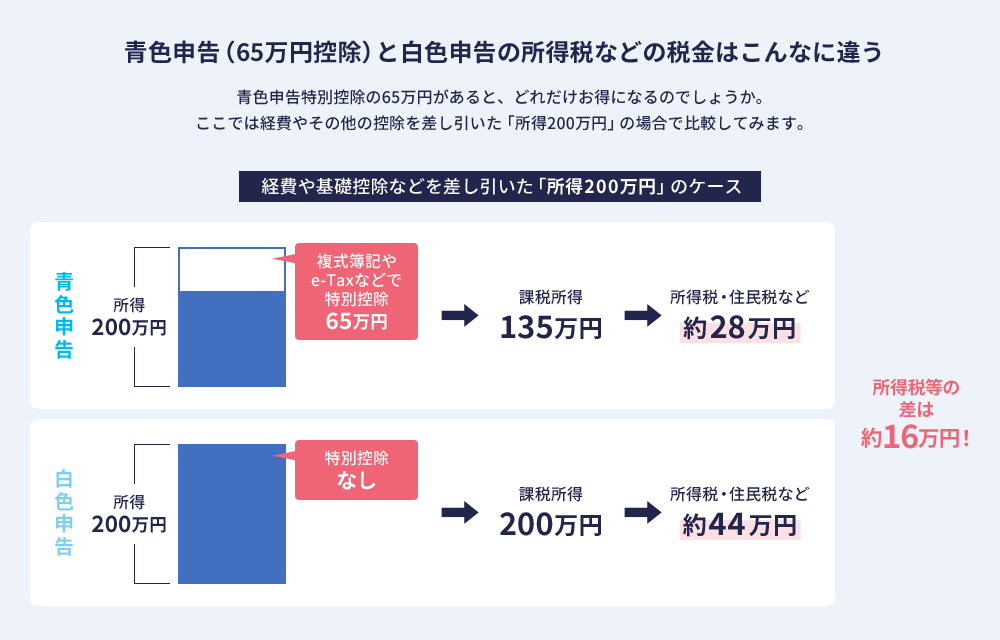

青色申告の特典の例をあげていただきましたが、青色申告特別控除は青色申告をする最大のメリットですね

具体的にどれくらいの節税額になるか、こちらからシミュレーションしてみましょう。

『やよいの白色申告 オンライン』内の「税額計算シミュレーション」画面に移動します。

ログインを求められる場合がございますのでご了承ください。

なお、確定申告書類を作成済みの場合は、結果を元に節税額の計算の初期値が設定されています。

青色事業専従者給与は、白色申告にも似たような制度がありますね?

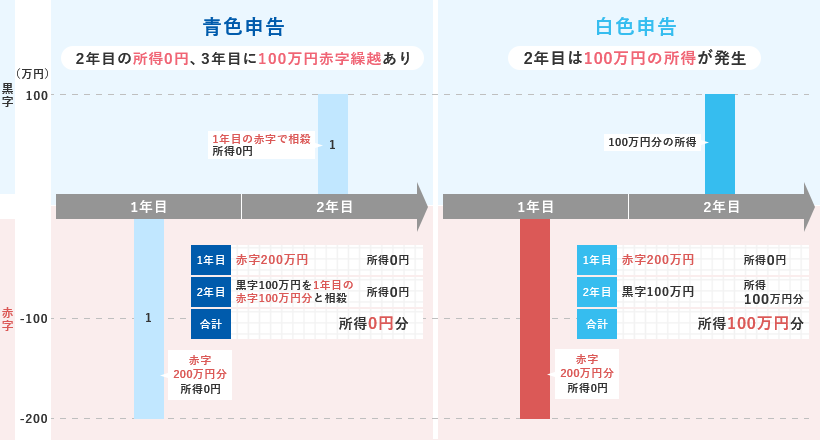

純損失の繰越控除と純損失の繰戻し還付について教えてください

固定資産の処理でも違いがあるんですか?

例えば、20万円の事務用パソコンを購入したとします。白色申告だと、10万円以上の固定資産は定められた耐用年数にしたがって数年に分けて減価償却します。青色申告では、1組40万円(2026年3月31日までに取得した資産は30万円)未満の固定資産について、この減価償却に代えて、全額をその年の経費にすることができます。これを少額減価償却資産の特例といいます。

青色申告ではほかにも特典がありますか

アンケートを見ると、「青色申告承認申請書」の提出が面倒という方も多いようですが、ハードルは高かったり、否認されることはあるのでしょうか?

青色申告の個人事業主が青色申告をやめて白色申告にする場合の方法については、以下の記事で詳しく解説していますので参考にしてください。

「やよいの青色申告 オンライン」も白色申告と使い勝手は変わらない

書類作成の面では、青色申告は難しいという印象があります

「やよいの青色申告 オンライン」がやってくれるので安心ですね

「やよいの白色申告 オンライン」と「やよいの青色申告 オンライン」の操作画面の違いについては、以下の記事で詳しく解説していますので参考にしてください。

まとめ

青色申告には白色申告では受けられないさまざまなメリットがあります。赤字であったり、売上規模が少ない人ほど青色申告のメリットがあるというわけです。また、「やよいの青色申告 オンライン」を使えば、青色申告で必要な資料はできます。青色申告承認申請書を出しても、白色申告で申告をしてもよいのです。まずは、気軽に青色申告にしてみてはいかがでしょう。

- ※

「やよいの白色申告 オンライン」内の「税額計算シミュレーション」に移動します。ログインを求められる場合がございますのでご了承ください。なお、確定申告書類を作成済みの場合は、結果を元に節税額の計算の初期値が設定されています。