【初心者向け】白色申告とは?青色申告と比較した際のメリットや必要書類について解説

個人事業主が行う所得税の確定申告には「白色申告」と「青色申告」の2つがあります。

「青色申告は難しそうだし、白色申告でいいや」と考えて、開業時に白色申告を選んだ人もいるのではないでしょうか。

ただし、両者の違いやメリット・デメリットを十分知らないまま選んでしまうと、後悔することにもなりかねません。

ここでは青色申告と比べた白色申告の特徴と、メリット・デメリットについて紹介します。

白色申告とは?

白色申告は「申告のための経理作業が青色申告よりもシンプルで済む代わりに、節税のメリットが少ない」申告方法です。

もうひとつの青色申告は、「白色申告より厳密な会計帳簿が求められ、提出する書類の作成に簿記の知識が必要だが、節税のメリットが多い」申告方法といえます。

また「いくらなら白色申告?」「いくらから青色申告にする?」と、疑問にお持ちの方も多いですが、申告する所得金額には下限も上限もありません。

一般的に、年間の所得金額があまり多くない人は白色申告、ある程度の収益が見込める方が青色申告を選択するケースがあるでしょう。ですが、所得金額に関係なく、たとえ赤字でも、青色申告がおすすめです。白色申告と比べて多少手間がかかっても、青色申告には、それだけのメリットがあるのです。

白色申告で経費にできる金額の上限

「個人事業主で白色申告の場合、いくらまで経費にできるのか?」という疑問を持つ方が多くいらっしゃいますが、経費の金額に関して制限は定められていません。

ただし、金額そのものに対しての上限はありませんが、税務調査が入った場合には、経費の内訳については細かくチェックされる可能性があります。使用した金額が経費計上できるかの判断ポイントは「事業に関係のある支出かどうか?」です。支出のすべてが経費として認められるとは限らないので注意しましょう。

白色申告で経費にできるもの一覧

白色申告で経費として計上できるものを表にまとめました。

| 勘定科目 | 内容 |

|---|---|

| 給料賃金 | 従業員やパートやアルバイトなどへ定期的に支払う給与 |

| 外注工費 | 仕事を外部に発注した際に発生する費用 例:営業代行先へ払う費用、清掃を依頼した会社に払う費用など |

| 減価償却費 | 耐用年数が1年以上、購入価額が10万円以上の減価償却資産のうち、本年分の経費になる金額 例:車両・建物・機械などの費用 |

| 貸倒金 | 未回収になってしまった売掛金など 例:取引先の倒産により、商品代金がもらえなかった場合の損失金 |

| 地代家賃 | 店舗・工場・倉庫などの家賃 |

| 利子割引料 | 事業のために借りたお金(借入金)にかかる利息 |

| 租税公課 | 事業に関係して、国や地方公共団体に納付する税金 例:個人事業税、固定資産税・自動車税・印紙税など |

| 荷造運賃 | 販売商品の発送や梱包にかかった費用 例:ダンボール・ガムテープ・宅配便の費用など |

| 水道光熱費 | 事務所や店舗で使用した電気代・ガス代・水道料金など |

| 旅費交通費 | 電車賃・バス代・タクシー代、ホテル宿泊費など |

| 通信費 | 電話料金・インターネット回線使用料・切手代など |

| 広告宣伝費 | 商品や事業の宣伝をするために使用した費用 例:チラシ、カタログ、ホームページ制作費、名刺代、新聞・雑誌・ウェブサイトなどへの広告掲載費/名入れカレンダーやタオルなど広告となる販促物作成費用/ショーウィンドウを装飾するための費用など |

| 接待交際費 | 取引先への接待などにかかったお金。例:取引先との飲食代、手土産代、お歳暮やお中元などの贈答品代など |

| 損害保険料 | 事業に関係する火災保険、自動車保険、損害保険などの費用 |

| 修繕費 | 店舗・自動車・機械などの修繕にかかる費用 |

| 消耗品費 | 使用可能期間が1年未満か取得価額が10万円未満の什器備品の購入費用例:文房具・包装紙・ガソリン代など |

| 福利厚生費 | 従業員の慰安、医療、衛生、保健など労働環境を整えるために事業主が支出した費用

|

| 雑費 | 少額な事業上の費用で他の経費に当てはまらない経費 |

「勘定科目(かんじょうかもく)」とは、簿記に使用される仕分けカテゴリーです。項目を定めておくことで、誰が見てもひと目で内容がわかりやすくなっています。上記の勘定科目は、白色申告で使用する収支内訳書に掲載の経費科目です。基本的なものとなっており、自社の事業に必要な科目を自由に設定することも可能です。

青色申告との違い

白色申告と青色申告の違いを以下の表にまとめました。

| 白色申告 | 青色申告 | |

|---|---|---|

| 帳簿のつけ方(記帳方式) | 簡易的な帳簿 | 青色申告特別控除65万円/55万円の場合、複式簿記(複式簿記とは「借方」と「貸方」の両方を記帳していく方式)。青色申告特別控除の10万円控除は、単式簿記でOK |

| 確定申告時の提出書類 | 収支内訳書 | 青色申告決算書(貸借対照表・損益計算書)

|

| 必要な手続き | なし | 「所得税の青色申告承認申請書」を税務署に提出※1 |

| 特別控除額 | なし | 最大65万円、最大55万円、最大10万円の3段階 |

| 赤字の翌年への繰越 | 原則不可 | 3年間可能 |

| 貸倒引当金※2の経費への繰り入れ | 個別のみ可能 | 個別、一括ともに可能 |

| 事業専従者※3に支払う給与の経費計上 | できる

| できる |

- ※1

青色申告しようとする年の3月15日までに提出し、新規開業の場合は業務開始から2か月以内に提出する

- ※2

貸倒損失リスクに備え、損失になるかもしれない金額を予想して、あらかじめ計上しておく金額

- ※3

申告を行う納税者と生計を一にする配偶者または15歳以上の親族で、年間6か月以上納税者が営む事業に従事している者。なお、定められた期日までに事前に届け出が必要

白色申告が向いている人

白色申告が向いている人の特徴は以下のポイントです。

経理作業が苦手な人

所得税の確定申告の方法について「売上げが○○円の人は白色、○○円を超えたら青色」といった決まりはないため、自分の好きなほうで申告できます。

経理の作業が苦手な人

経理作業をできるだけ簡略化させたい人は、白色申告が向いています。

青色申告で最大65万円もしくは55万円の特別控除を受けたい場合、「複式簿記」での帳簿付けが必要となっており、会計知識のない人にとっては難しいと感じることがあるでしょう。

しかし、最大10万円の青色申告特別控除の場合は単式簿記なので、白色申告の帳簿とあまり作業は変わりません。

また、最大65万円の特別控除を受けたい場合も、「やよいの青色申告 オンライン」を利用することで、白色申告と帳簿付けの手間があまり変わらなくなっています。

青色申告の場合は最大65万円の控除が受けられるため、あえて白色申告を選ぶメリットがなくなっているのが現状です。

白色申告のメリット

白色申告を選択した場合のメリットには、主に以下の2点があります。

青色申告に比べて帳簿づけや申告方法がシンプル

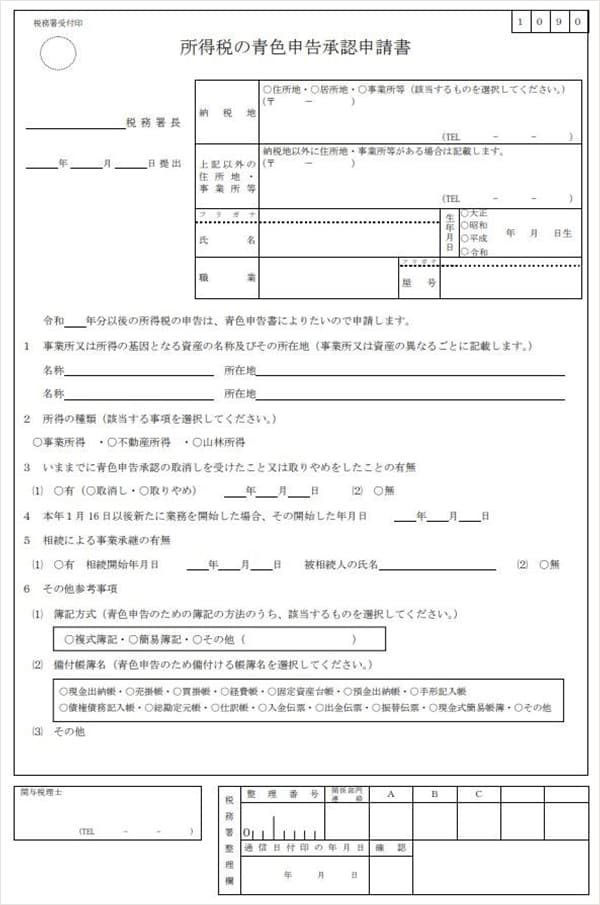

青色申告承認申請書の提出が不要

青色申告より帳簿付けや申告方法がシンプル

白色申告は「単式簿記」という記帳方式で、書き方はお小遣い帳と同じです。たとえば、「4月1日に事務用品としてプリンターのインクを3,000円で買った」場合、次のように記帳します。

| 日付 | 摘要 | 金額 | |

|---|---|---|---|

| 現金 | その他 | ||

| 20XX.4.1 | プリンターインク代 | 3,000 | |

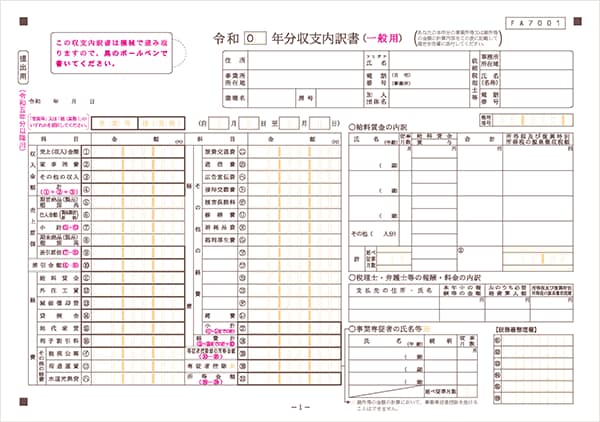

とくに難しいことはなく、納品書や請求書の控えがあれば、1日単位でまとめて記帳することが可能です。確定申告の際は、勘定項目ごとの合計値を記載した「収支内訳書」を提出します。

収支内訳書(一般用)

一方、青色申告は、最大65万円もしくは、55万円の特別控除を適用するには「複式簿記」での帳簿付けが必要です。最大10万円の青色申告特別控除の場合は、貸借対照表の提出が不要なので、簡易帳簿で構いません。

複式簿記とは、1つの取引について、お金の動きとその原因の2つの側面を記載する方法のことです。先ほどの「4月1日に事務用品としてプリンターのインクを3,000円で買った」ケースなら、次のように記帳します。

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|---|

| 20XX.4.1 | 消耗品費 | 3,000 | 現金 | 3,000 | プリンターインク代 |

単式簿記との違いは、借方・貸方という項目を使って「消耗品費が3,000円増えたこと」と「現金が3,000円減ったこと」を同時に表している点です。

確定申告の際は、勘定項目ごとに合計値を記載した「損益計算書」とともに、資産・負債・純資産の状況を示す「貸借対照表」の提出も必要です。複式簿記の場合、最低限の簿記知識になるので、普段の経理業務や書類作成の負担も大きくなるでしょう。

申告書の提出が不要

青色申告を選ぶ場合、申告をしようとする年の3月15日まで(新規開業の場合は、原則として開業から2か月以内)に「所得税の青色申告承認申請書」を管轄する税務署に提出しなければなりません。

しかし、白色申告には特に手続きが必要ないため、書類提出の手間がかからない点がメリットです。所得税の青色申告承認申請書を出さなければ、自動的に白色申告を行うことになります。

白色申告のデメリット

白色申告のデメリットは以下の5点です。

最大65万円/55万円/10万円の青色申告特別控除が受けられない

青色事業専従者給与が適用できない

赤字の繰越しと繰戻しができない(一部繰越可能)

貸倒引当金を計上できない

少額減価償却資産の特例を使えない

最大65万円の青色申告特別控除が受けられない

白色申告を選択すると「青色申告特別控除」が受けられません。青色申告の場合、条件によって最大65万円・最大55万円・最大10万円のいずれかの控除を受けられるため、支払う所得税額を減らせます。少しでも節税したいと考えている方は、青色申告のほうがおすすめです。

青色事業専従者給与が受けられない

白色申告を選択すると、専従者に対しての給与(控除)額に上限があります。

| 区分 | 名称 | 確定申告時の適用 | 控除額 |

|---|---|---|---|

| 青色申告 | 青色事業専従者給与 | 業務に対して妥当な給与金額をすべて経費に計上できる | |

| 白色申告 | 事業専従者控除 | 専従者控除として控除が認められる | 事業専従者が事業主の配偶者であれば86万円、配偶者以外のその他親族は、専従者一人につき50万円が上限 |

専従者とは仕事を手伝っている家族のことで、「個人事業主と生計が同一の15歳以上の家族または親族」のことを指します。

青色申告の場合は「青色事業専従者給与」の仕組みがあります。給与として適正な金額であれば、家族が働いた分をすべて給与として経費計上することが可能です。しかし白色申告では「専従者控除」しか受けられず、金額は86万円(配偶者の場合)までという上限があります。

赤字の繰越しと繰戻しができない(一部繰越可能)

赤字(純損失)の金額は、以下のように定められています。

青色申告の場合、赤字を翌年以降の年に最大3年間繰り越しして黒字と相殺することが可能です。また繰戻しとは、過去年分の黒字と当年分の赤字を相殺できる制度のことで、過去年分も当年も青色申告の場合のみ適用できます(繰戻し還付の場合は、税務署から確認があります)。

通常、白色申告では繰越し・繰戻しができませんが、災害時(新型コロナウイルス感染症など)の影響と認められた場合、この制度が適用できるケースもあります。

開業当初は、事業が安定するまで赤字が出ることもままあります。青色申告では、赤字を繰越せることで安心をして事業でチャレンジができます。

貸倒引当金を計上できない(一部計上可能)

貸倒引当金は2つの種類に区別されます。

1. 個別貸倒引当金

2. 一括貸倒引当金

「1」については、白色申告者でも不動産所得・事業所得・山林所得を発生する事業を営んでいれば計上可能です。「2」については、青色申告者の特典となっているため、白色申告では計上することができません。

少額減価償却資産の特例を使えない

少額減価償却資産とは、取得価額が40万円(2026年3月31日までに取得した資産は30万円)未満の資産のことです。青色申告の場合、年合計300万円までならその年の経費として一括で計上することが特例として認められています。

白色申告の場合、10万円以上の資産は「定額法」または「一括償却資産」で、数年かけて経費に計上していきます。当年分中の経費としてできるだけ経費計上したい場合は、青色申告の申請が必要です。

青色申告と白色申告の違いについて詳しくは、以下の動画もぜひチェックしてみてください。

白色申告で確定申告する際に必要な書類

白色申告をするために作成する提出書類は、以下の2点です。

所得税の確定申告書

収支内訳書

この他に「各種の所得控除を受けるために必要な書類」を揃えて提出します。

確定申告書

所得税の確定申告書には、主に以下の内容を記載します。

収入金額

所得金額(収入-経費の額)

社会保険料控除や基礎控除などの所得から差し引きれる金額

納めるべき税額

収支内訳書

収支内訳書には、主に以下の内容を記載します。

収入

売上原価

経費の内訳

減価償却の計算

事業専従者の氏名や給料賃金の内訳

日頃つけている帳簿を見ながら、項目ごとに集計して作成していきましょう。

各種の所得控除を受けるために必要な書類

国民年金保険料の控除証明書や生命保険料の控除証明書、ふるさと納税を受けた自治体が発行する寄附金受領証明書などを指します。保険の控除証明書は、保険会社によっても異なりますが10〜11月に郵送されます。

白色申告する人が保管しておくべき書類

白色申告をした際に作成・使用した書類は、保存期間が定められています。

| 種類 | 保存期間 |

|---|---|

| 法定帳簿(収入金額や必要経費を記載した帳簿) | 7年 |

| 任意帳簿(業務に関して作成した上記以外の帳簿) | 5年 |

業務に関する書類

| 5年 |

決算に関する書類

| 5年 |

その他に、前々年分の業務に係る雑所得の収入金額が300万円を超える場合は「業務に係る現金預金取引等関係書類」を5年間保存しなくてはなりません。

これらの書類が正しく保管されていなかった場合で、申告漏れがあったときは、その際の加算税が5%または10%増加することになります。

なお、2023年10月から開始されたインボイス制度では、適格請求書発行事業者である課税事業者は、インボイス(適格請求書等)に該当する請求書や領収書などの証憑書類は、適切に保存が必要です。

インボイスの写しや電磁的記録については、交付した日又は提供した日の属する課税期間の末日の翌日から2月を経過した日から7年間保存が必要です。白色申告でも、インボイス制度に対応して適格請求書発行事業者(消費税の課税事業者)の場合は、インボイスの保存期間に注意をしましょう。保存期間がまちまちになるので、最長の保存期間の7年間にあわせて保存しておくと安心です。

白色申告(確定申告)の提出方法3つ

確定申告書類が完成したら、以下のいずれかの方法で提出します。

| 提出方法 | メリット | デメリット |

|---|---|---|

| 手渡し(税務署の窓口)に行く |

|

|

| 郵送で提出する |

|

|

| e-Taxを利用する |

|

|

e-Tax(イータックス)に関しては事前の申請が必要なため、希望する方は早めに手続きを済ませておきましょう。

手渡しで提出

手渡しで直接提出する場合は、管轄する税務署の所在地を確認しましょう。

確定申告の時期は、書類受付の特設会場が設置されているケースが多いので、係員の指示に従って提出します。確定申告時期は、予約が必要なケースが多いです。相談コーナーが設けられている会場では、不明点を質問できるメリットがあります。受付時間外には、税務署に設置された時間外収受箱に確定申告書を投函して提出することも可能です。

書類に不備があると再度、窓口に出向かなければならないので、必要書類をしっかり確認しておいてください。

郵送で提出

確定申告書を郵送で税務署に送ることも可能です。信書便で送ることが必要なため、主に普通郵便かレターパックを使用することで郵送できます。

郵送提出の場合、到着日ではなく、締切日の消印が押されていれば有効と見なされます(3月15日が締切日の場合は当日の消印まで期限内)。

期限がぎりぎりの場合はポスト投函ではなく、郵便局の窓口に持ち込みしたほうが安心です。

e-Taxで提出

インターネット環境があれば、パソコンやスマートフォンからe-Taxで確定申告書を提出することが可能です。

e-Taxで確定申告書を提出する場合、窓口での提出開始日(例年2月16日)よりも先だって送信可能ですが、受理日は2月16日になります。

なお、e-Taxの締め切りは、期日(例年3月15日)の23時59分までとなっているため、税務署の窓口の閉庁時間よりも遅く設定されています。

ただし、1分でも過ぎてしまうと「期限後申告」となってしまうため注意しましょう。また、確定申告ソフトを導入すると、より簡単にe-Taxでの申告が行えます。「やよいの白色申告 オンライン」(「やよいの青色申告 オンライン」)から直接e-Taxで確定申告書類を提出できます。そのため、会計内容を入力し項目を埋めていけば、自動的に確定申告書が完成し、そのまま提出までワンストップでできるのです。

弥生には「白色申告ソフト」と「青色申告ソフト」の両方があるため、どちらの確定申告の方法にも対応できます。

白色申告に関するよくある質問

白色申告に関するよくある質問に回答します。

白色申告は開業届なしで申告できる?

白色申告(確定申告)の提出期限は?

白色申告に迷った際の相談先は?

白色申告は開業届なしで申告できる?

開業届を出していない人でも、白色申告は可能です。開業届は「事業を開始した年の確定申告期限(原則、翌年の3月15日まで)(※)に提出すること」が定められていますが、未提出でも罰則はありません。ただし、開業届は義務であり、開業の証明になるため、提出しましょう。

- ※

2025年(令和7年)12月31日までの開業については、従来どおり開業等の事実のあった日から一か月以内が期限

白色申告(確定申告)の提出期限は?

2026年(令和8年)提出、2025年(令和7年)分の所得税の確定申告の提出期限は、2026年3月16日(月)までです。

白色申告に迷った際の相談先は?

白色申告に迷った際の相談先を以下にまとめました。

| 相談先 | ページリンク | 内容 |

|---|---|---|

| 国税庁による確定申告の相談 | (各地方の相談会場の案内) | 会場に出向いて実際に確定申告書を作成できる |

| チャットボット(ふたば)に質問する | (チャットボット) | チャットで質問に回答してもらえる |

| タックスアンサー(よくある税の質問) | (Q&Aページ) | よくある質問と回答が掲載されている |

| 全国の商工会議所・商工会 | 地域の商工会議所・商工会で原則 無料で税務相談に乗ってもらえる | |

| 確定申告ソフトのサポートサービス | 弥生株式会社 | 対象サポート契約者には仕訳相談・経理業務相談・確定申告相談(個人)などを行っている |

もし、間違った確定申告を行ってしまうと、後から修正を求められるケースがあります。不明点があれば、事前に確認してから提出しましょう。

白色申告まとめ

青色申告の申請が間に合わなかったり、手間を増やしたくない人には白色申告がおすすめです。

しかし今後、青色申告の申請を検討してみてはいかがでしょうか。青色申告にすれば最大65万円の控除を受けられるなど、大きな節税効果があります。「やよいの青色申告 オンライン」なら、会計知識のない人でも青色申告の確定申告書が簡単に作成できます。「やよいの白色申告 オンライン」をご利用中の方は、「やよいの青色申告 オンライン」へ無償でアップグレードできますので、ぜひ以下より詳細ご確認ください。

- ※

「やよいの白色申告 オンライン」内の「税額計算シミュレーション」に移動します。ログインを求められる場合がございますのでご了承ください。なお、確定申告書類を作成済みの場合は、結果を元に節税額の計算の初期値が設定されています。