青色申告承認申請書の提出で

「備付帳簿名」は何を選べばいい?

青色申告にするためには、事前に「所得税の青色申告承認申請書」を税務署に提出する必要があります。青色申告承認申請書の記入自体は用紙1枚分なので、そこまで難しいものではありませんが、記入の際に迷うのが「備付帳簿名」の欄です。

項目欄には「青色申告のために備付ける帳簿名を選択してください」とあり、現金出納帳、売掛帳、買掛帳、経費帳……など、複数の帳簿を自分で選択する必要があるため「どれを選べばいいかわからない」という個人事業主も少なくありません。

今回は青色申告承認申請書での「備付帳簿名」の選び方について解説します。

備付帳簿名は「作成する可能性のあるもの」を選べば大丈夫!

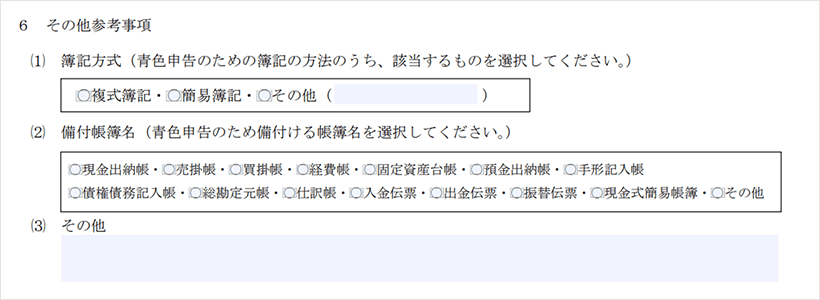

青色申告承認申請書の記入欄「6 その他参考事項(2)備付帳簿名(青色申告のため備付ける帳簿名を選択してください)」には、15項目が並んでいます。

現金出納帳

売掛帳

買掛帳

経費帳

固定資産台帳

預金出納帳

手形記入帳

債権債務記入帳

総勘定元帳

仕訳帳

入金伝票

出金伝票

振替伝票

現金式簡易帳簿

その他

これから事業を始める方にとっては見慣れない言葉ばかりで迷ってしまいそうですが、前提として、「作成する可能性があるもの」を選べばいいので、そこまで厳密に選ぶ必要はありません。

もしも提出後に作成する帳簿が変更になったとしても報告義務はないので、青色申告承認申請書を提出する時点では深く考えすぎなくて大丈夫です。

複式簿記にして55万円・65万円控除を受けたい場合

ただし、青色申告特別控除で55万円控除または65万円控除を受けるためには複式簿記での帳簿付けが必要となり、「総勘定元帳」「仕訳帳」は最低限必要な帳簿となります。55万円または65万円控除を受けたいのであれば、この2つは必ず選択しておくようにしましょう。

また、上記の2つ以外にも「現金出納帳」「売掛帳」「買掛帳」「経費帳」「固定資産台帳」「預金出納帳」は一般的に作成することが多い帳簿のため選択しておくようにしましょう。ちなみに、これらは確定申告ソフトを利用すれば、基本的には自動で作成されるため経理知識がない方でも心配ありません。

選択しておいたほうがいいもの

現金出納帳

売掛帳

買掛帳

経費帳

固定資産台帳

預金出納帳

総勘定元帳

仕訳帳

簡易簿記にして10万円控除を受けたい場合

青色申告特別控除で10万円控除を受けたい場合は、簡易簿記で構わないため、複式簿記と比べて作成する帳簿は少なくなります。基本的には「現金出納帳」「売掛帳」「買掛帳」「経費帳」「固定資産台帳」の5つを選んでおくようにしましょう。

選択しておいたほうがいいもの

現金出納帳

売掛帳

買掛帳

経費帳

固定資産台帳

知っておきたい「帳簿」の基礎知識

ここからはそれぞれの帳簿について解説します。

そもそも帳簿とは、事業で発生した取引や資産、負債、お金の流れなどを記録した書類のことを言います。帳簿には、取引年月日、取引先、金額、内容などを記載します。また、決算書(損益計算書や貸借対照表)は、帳簿を元に作成されます。

帳簿は大きく分けて「主要簿」と「補助簿」の2種類があります。

主要簿は複式簿記において必ず作成しなければならないものです。前述した「仕訳帳」や「総勘定元帳」などが主要簿に該当します。

仕訳帳

仕訳帳(しわけちょう)は、すべての取引を「借方」「貸方」に分けて勘定科目に仕訳する帳簿です。発生した順に取引の内容、金額、勘定科目などを記録します。仕訳帳に記録された内容は、総勘定元帳に転記されます。

総勘定元帳

総勘定元帳(そうかんじょうもとちょう)は、すべての取引を勘定科目ごとに分類した帳簿です。仕訳帳から転記されます。決算書(損益計算書や貸借対照表)の作成は総勘定元帳をもとにするため、帳簿の中でも特に重要とされています。

次に補助簿ですが、こちらは特定の勘定科目を使う取引のみを記録するもので、必要に応じて作成されます。主要簿と違って作成義務はありません。ただし、主要簿を作成するためにそれぞれ重要な帳簿となります。

現金出納帳

現金出納帳(げんきんすいとうちょう)は、現金の出入りを記録する帳簿です。取引先に現金で支払う、備品を現金で購入する、など事業におけるすべての現金での入出金を記録します。

売掛帳・買掛帳

売掛帳(うりかけちょう)と買掛帳(かいかけちょう)は、売上先や仕入先ごとの掛け取引を記入する帳簿です。取引先に対する未回収の代金や未払いの代金の残高を把握することができます。

経費帳

経費帳(けいひちょう)は、消耗品費や地代家賃、水道光熱費など、仕入以外の事業に必要な経費について科目ごとに記入する帳簿です。

固定資産台帳

固定資産台帳(こていしさんだいちょう)は、事業用の建物や自動車、パソコンなどで取得価額が10万円以上の減価償却資産や繰延資産を記録し、資産の状況や異動について記載する帳簿です。購入・使用開始日、耐用年数などを記録します。

預金出納帳

預金出納帳(よきんすいとうちょう)は、事業用の預金口座の入出金を記録する帳簿です。金融機関の口座ごとに引き落としや振り込みなど、お金の流れを時系列ですべて記録します。

以上、今回は青色申告承認申請書での「備付帳簿名」の選び方と、それぞれの帳簿の意味について解説しました。

経理知識がないと帳簿については難しく感じますが、「やよいの青色申告 オンライン」を利用することで、誰でも簡単に複式簿記での帳簿作成が可能です。青色申告特別控除で55万円または65万円控除を受けたい方は、ぜひ「やよいの青色申告 オンライン」で複式簿記に挑戦してみてはいかがでしょうか。

- ※

「やよいの白色申告 オンライン」内の「税額計算シミュレーション」に移動します。ログインを求められる場合がございますのでご了承ください。なお、確定申告書類を作成済みの場合は、結果を元に節税額の計算の初期値が設定されています。