青色申告承認申請書を提出したら、白色申告はできない?

「確定申告を青色申告でやる!」と決意して所得税の青色申告承認申請書を出したものの、事業が忙しすぎて青色申告に見合う帳簿づけができなかったため、青色申告をやめて白色申告に戻すときはどうするのでしょうか。

青色申告をやめて白色申告に戻したいときは、「所得税の青色申告の取りやめ届出書」を税務署に提出します。

しかし実は、青色申告の承認は「青色申告ができる」という承認ですので、取りやめの書類を特に出さずとも白色申告での確定申告は可能です。

今回は、青色申告の個人事業主が廃業や確定申告で青色申告をやめて白色申告をする場合の方法について解説していきます。

青色申告をやめる時の手続き

青色申告をやめて白色申告に戻したいときは、「所得税の青色申告の取りやめ届出書」を税務署に提出します。

提出期限は青色申告を取りやめようとする年の翌年3月15日までとなっています。

つまり、年の途中で青色申告をやめたいと思った時でも、提出期限が翌年3月15日までなので、申告の時期までに青色申告でなんとかできないかと考える猶予はあるわけです。

この点、白色申告から青色申告にしようと思った時は、青色申告をしようとする年の3月15日までに青色申告承認申請書を提出しますから、違いがありますね。

「青色申告の取りやめ届出書」は以下の国税庁ホームページで次のURLからダウンロードできます。

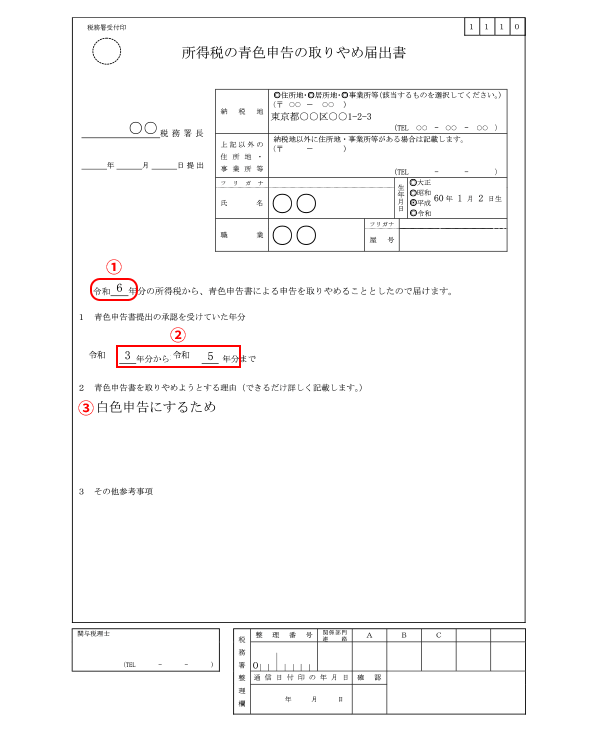

① 青色申告をやめようとする年を記入します

② 青色申告の承認を受けてから、取りやめようとする前年までの年を記入します

③ 青色申告をやめようとする理由を書きますが、「白色申告にするため」など簡単に書いておけばよいです

青色申告で受けた特典はどうなる?

ここで気になるのが、「青色申告をしていた時に受けていた特典はどうなるのか?」ということですね。

青色申告か白色申告かということは、その年ごとの適用になりますから、青色申告を取りやめたとしても、その前の年までにした青色申告は有効です。

例えば、青色申告の特典のひとつに、10万円以上40万円(2026年3月31日までに取得した資産は30万円)未満の備品などを取得して使用開始したときは減価償却をせずに全額をその年の経費とできるというものがあります。

青色申告をした年分でこの制度を使っていた場合に、その後に取りやめの届出をしたからと言って、遡(さかのぼ)って特典がなくなってしまうことはありません。

また、事業が赤字になってしまった場合に3年間赤字を繰り越せる純損失の繰越控除という特典がありますが、これも白色申告にしたからといって、青色申告の年分の繰越ができなくなるということはありません。

ただし、繰越控除は純損失が出た年分から連続して確定申告書を提出することが要件ですので、忘れずに確定申告をしておきましょう。

申告ソフトなら少なくとも10万円控除は狙える

もし申告ソフトを使って青色申告をしようとしていた方であれば、複式簿記の帳簿づけが難しかったとしても、最大10万円の青色申告特別控除を狙える可能性はあります。

最大10万円の青色申告特別控除は簡易帳簿がつけられれば受けられますが、基本的には現金出納帳や売掛帳など、お小遣い帳的な感覚の帳簿ですから、申告ソフトでも比較的ラクに入力することができます。

白色申告でも、収入や経費に関する帳簿づけは義務なので手間はさほど変わりません。

また、65万円や55万円の青色申告の控除の要件は満たさなくても、10万円控除の要件を満たせば、青色申告をやめずに済みます。

こちらは、青色申告承認申請書を出して青色申告事業者になっているなら、特に手続きは不要ですので確定申告時期ギリギリになって悩むなら検討してみるのもいいかもしれません。

しかし、どうしても白色申告で確定申告をしたい場合、「やよいの青色申告 オンライン」は、白色申告の収支内訳書も作成できます。

まとめ

いかがでしょうか。

青色申告にしてみたけれど、ふとした時に、白色申告に戻したいと頭に浮かんでしまった方もいらっしゃるでしょう。

しかし、安心してください!青色申告のままでも、青色申告の特典を使わない限りは税金の金額が変わることはありません。申告ソフトを使えば、10万円控除でも帳簿づけをあきらめずに青色申告を続けてみてはいかがでしょうか。

なお、青色申告の承認は青色申告が「できる」という承認ですので、書類を特に出さずとも白色申告での確定申告も可能なことを再度申し添えておきます。

photo:Getty Images

- ※

「やよいの白色申告 オンライン」内の「税額計算シミュレーション」に移動します。ログインを求められる場合がございますのでご了承ください。なお、確定申告書類を作成済みの場合は、結果を元に節税額の計算の初期値が設定されています。