個人事業主の節税の裏ワザ 経費編!

制度を賢く活用して手取りを増やす方法

個人事業主の節税の裏ワザを丁寧に解説します。

例えば、この記事で紹介する節税の裏ワザの「家事按分」「少額減価償却資産の特例」「経営セーフティ共済の掛け金」など、事業にかかった経費をもれなく計上する。そして、経費にできる税金を知って計上することで節税に繋がります。

また、「これがなぜ節税になるの?」という方向けに、節税の仕組みも図解しています。

個人事業主の節税の裏ワザの仕組みは?「経費」と「控除」を理解しよう

まず、個人事業主の節税の裏ワザが「なぜ節税になるのか」という仕組みの部分を解説します。

仕組みを理解することで、脱税ではなく「節税」であることがわかるので、安心できるはず。

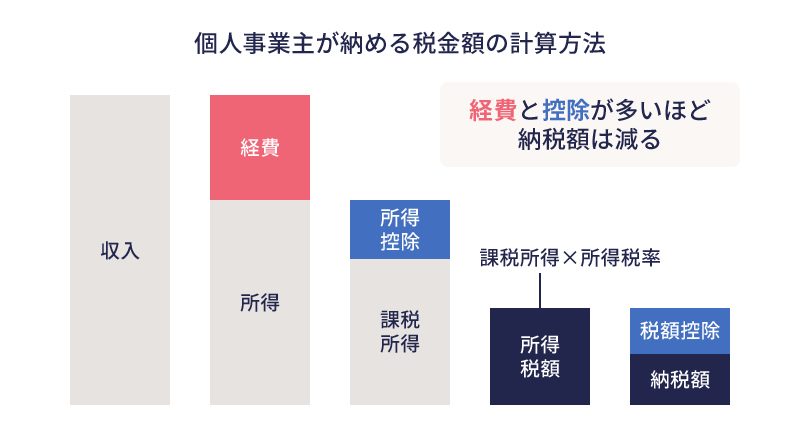

個人事業主が納める税金の金額の計算方法を図にすると、以下のようになります。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円~1,949,000円 | 5% | 0円 |

| 1,950,000円~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~6,949,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

| 9,000,000円~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

- ※

2013年(平成25年)~2037年(令和19年)の各年分の確定申告においては、所得税と復興所得税(原則としてその年分の基準所得税額の2.1%)を併せて申告・納税することとなります。

個人事業主が納める税金の金額は、主に所得によって決まることがわかりますね。とくに個人事業主は超過累進課税です。

課税される所得金額で、5%~45%の税率が段階で変わります。つまり所得が多いほど納める税金の金額は大きくなり、所得が少ないほど納める税金の金額は少なくなります。

計算式で示すと以下の通りです。

個人事業主が納める税金の金額の計算方法

1. 収入-経費-青色申告特別控除=所得

2. 所得-所得控除=課税所得

3. 課税所得×所得税率-控除額=所得税額

4. 納税額-税額控除=納付額

漢字が多くて難しそうに見えますが、先ほどの図と併せて見てみてください。

「経費」と「控除」が多くなるほど「所得」の金額が少なくなり、納税額が少なくなることがわかります。

したがって、できるだけ節税したいと思ったら、「経費」と「控除」を漏れなく全て申告すること。

これからご紹介する個人事業主の節税の裏ワザは、知っているかどうかで納税額に差が付く経費編です。

個人事業主の節税の裏ワザ 経費編

個人事業主が経費にできるものをまとめています。「知っていれば経費で計上したのに!」はもったいないので、ぜひ参考にしてみてください。

1. 自宅兼事務所は家賃や光熱費を「家事按分」で経費に

家事按分とは、個人事業主が家賃や光熱費などで払ったお金のうち、事業で使った割合で経費に計上する考え方のこと。

例えば、個人事業主Aさんが毎月家賃を10万円払っているとします。Aさんは自宅を事務所と兼ねていて、事業で使っている面積はだいたい30%くらい。ということは、10万円×30%=3万円を毎月経費に計上してOK。

同じように、以下の費用も事業で使っている割合を家事按分で経費に計上できます。

家事按分で事業分を経費に計上できる可能性があるもの

家賃

光熱費

通信費

自動車関連費

家事按分の考え方は面積以外にも、使っている時間、コンセントの数など合理的な説明ができればOKです。

自動車なら、走った距離の割合などで自動車の減価償却費や保険料、ガソリン代、修理代、駐車場代なども経費になります。

個人事業主の方は普段からお金を支払う時には「これは経費かな?」という視点を持つと節税につながります。

領収書をもらって保管しておくことも忘れずに対応しておきましょう。

2. 30万円未満の固定資産は一括で経費に

基本的には、10万円以上のものを購入すると固定資産として、耐用年数に応じて減価償却をする必要があります。

例えば、20万円のものを5年の定額法で減価償却する場合に経費にできるのは1年間で4万円。減価償却は経費にできるまで時間がかかるのです。

そこで、個人事業主が知っておきたいのが少額減価償却資産の特例です。

少額減価償却資産の特例とは

10万円以上30万円未満の減価償却資産は、その資産を取得した事業年に全額費用にできる制度

対象:青色申告の個人事業主や中小企業

事業年度ごとの上限:300万円

申告:確定申告で「少額減価償却資産の取得価額に関する明細書」を添付(ただし、青色申告決算書の「減価償却の計算」で少額減価償却資産の取得価額合計額・租税特別措置法28条の2を適用する旨、少額減価償却資産の取得価額の明細を別途保存している旨を記載することでも足ります。)

少額減価償却資産の特例を使うと、30万円未満の減価償却資産をその年分として全額経費にできるので、減価償却をして少しずつ経費にするよりも早く経費に計上できて節税になります。

少額減価償却資産の特例は、2026年(令和8年)3月31日までに取得して事業に使用開始した資産が対象です。

なお、2025年12月政府与党公開の令和8年度税制改正大綱において「少額減価償却資産の特例」が含まれております。

今後見直しがあった場合、随時本ページを更新してまいります。

ただし、少額減価償却資産の特例は、青色申告の方の場合に適用できる制度です。白色申告をしている個人事業主は利用できませんので、注意しましょう。

3. 短期前払費用の特例を活用し、前倒しで経費に

原則、前払費用はいったん資産に計上して役務の提供を受けた分だけ経費にできます。

しかし、「短期前払費用の特例」は、前払費用で特定の条件を満たす場合、資産に計上をせずに支払い時に必要経費にしてもよいという特例です。

つまり、条件を満たして、この特例を利用すると収益と対応させずに経費にできるのです。

例えば、2025年7月に1年分(2025年7月から2026年6月分)の保険料を支払った場合を考えてみましょう。

2025年1月~12月の確定申告では7月~12月の6か月分の保険料のみ経費にでき、2026年1月から2026年6月分までは前払費用として資産として計上するというのが原則です。

「短期前払費用の特例」が利用できると、2025年7月に支払った保険料の全額を支払った2025年分の経費にできます。

「短期前払費用の特例」が利用できる条件は次の通りです。

短期前払費用の特例を利用する条件

支払った日から1年以内に役務の提供を受ける

実際に費用を事業年度末までに支払っている

継続して役務の提供を受けること

継続して同じように経理処理をすること

- 参考

短期前払費用の特例が利用できる例

サーバーの利用料

保険料

家賃や駐車場代

電子版の新聞の年間購読料

支払日から「1年以内に役務の提供を受けるもの」の条件で、注意をしなくてはいけないポイントがあります。

| 支払時期 | サービス提供期間 |

|---|---|

| 3月末支払 | 翌月4月~翌年3月の保険料…〇(支払から1年内のサービス提供のため) |

| 2月末支払 | 翌々月4月~翌年3月の保険料…×(支払日から1年を超えているから) |

毎年同じように契約を更新し、同じように経費処理をすることが必要です。「今年は利益がたくさん出そうだから年払いにしよう」といったことは認められず、いったん短期前払費用の特例を利用したら、次の年分以降も同じように経費処理をする必要があることには注意してください。

4. 経費にできる税金を知っておく

税金の中には経費に計上できるものがあります。個人事業主に関係する税金で経費に計上できるものは次の通りです。

経費にできる税金

印紙税

個人事業税

固定資産税

自動車税

登録免許税

これらの税金は「租税公課(そぜいこうか)」という勘定科目を使って経費に計上します。

自動車をプライベートと事業で兼用している時には、先にご紹介した「家事按分」の考え方で、事業で使っている分だけ経費にしましょう。

5. 経営セーフティ共済の掛け金を経費に&万が一に備える

経営セーフティ共済は、取引先が倒産したときに無担保・無保証人で掛け金の最大10倍の借り入れができ、掛け金は、800万円を積み立て上限に支払った年に経費に計上できます。

掛け金は月額5,000円~20万円で、解約時には解約手当金が受け取れます。ただし40か月未満での解約の場合には掛け金の額を下回って返還されるので注意しましょう。また、解約手当金は受取り時に雑収入として所得税がかかるので、利益の繰延である点にも注意が必要です。

赤字の年に解約するとほとんど課税されないこともあり節税効果が見込めます。

万が一の事態に備えたい、という個人事業主の方は検討してみると良いでしょう。

個人事業主の節税の裏ワザ 経費編まとめ

この記事で紹介した個人事業主の節税の裏ワザ 経費編は次の5個です。

個人事業主の節税の裏ワザ 経費編

1. 家賃や光熱費を「家事按分」で経費に

2. 30万円未満の固定資産は一括で経費に

3. 短期前払費用の特例を活用し、前倒しで経費に

4. 経費にできる税金を知っておく

5. 経営セーフティ共済の掛け金を経費に&万が一に備える

節税の裏ワザを利用することで、支払う税金が減って手元に残るお金を増やすことができます。個人事業主の方はご自身の事業で忙しいと思いますが、情報を集めて節税にも取り組んでいきましょう。

photo:PIXTA

- ※

「やよいの白色申告 オンライン」内の「税額計算シミュレーション」に移動します。ログインを求められる場合がございますのでご了承ください。なお、確定申告書類を作成済みの場合は、結果を元に節税額の計算の初期値が設定されています。