インボイス制度の概要が知りたい

インボイス制度の基本事項について、押さえておきたいポイントをまとめました。

概要についてしっかりと理解した上で、やるべきことの準備に備えましょう。

インボイス制度、何について知りたいですか?

インボイス制度とは

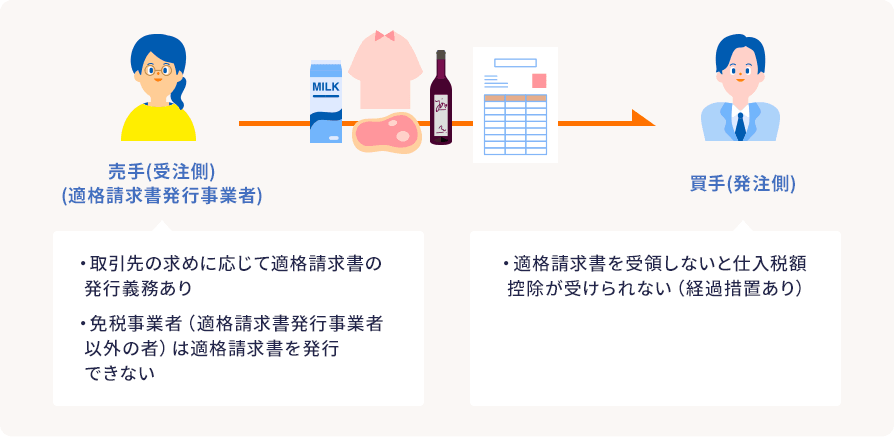

2023年10月1日から開始した「インボイス制度」とは、正式名称を「適格請求書等保存方式」といい、消費税の仕入税額控除の金額を正しく計算するための制度です。インボイスとは、一定の記載要件を満たした請求書などの書類を指し、正式には「適格請求書」といいます。

インボイス制度では、仕入税額控除の要件として「適格請求書発行事業者が発行する適格請求書を受領すること」が課税事業者である買い手(発注側)に求められます。そのため売り手(受注側)は、買い手に対し、正確な適用税率や消費税額等を伝えるための手段として適格請求書(インボイス)を交付する必要があります。買い手は売り手より交付された適格請求書を保存することで、仕入税額控除ができるようになります。

何が変わった?

では、インボイス制度で具体的に何が変わったのでしょうか。わかりやすく5つのポイントでまとめると

適格請求書がないと仕入税額控除ができなくなる(経過措置あり)

適格請求書を発行できるのは「適格請求書発行事業者」だけ

免税事業者からの仕入は原則として仕入税額控除ができなくなる

適格請求書は要件を満たした記載が必要になる

発行者も受領者も、適格請求書または適格請求書の控えの保存が必要

このため、自社および取引先にどのような影響が出るのかを検討した上で、インボイス制度へ対応することが重要となります。

インボイス制度の概要や、具体的に何をするかについては、こちらの動画でもわかりやすく解説していますので、ぜひ参考にしてみてください。

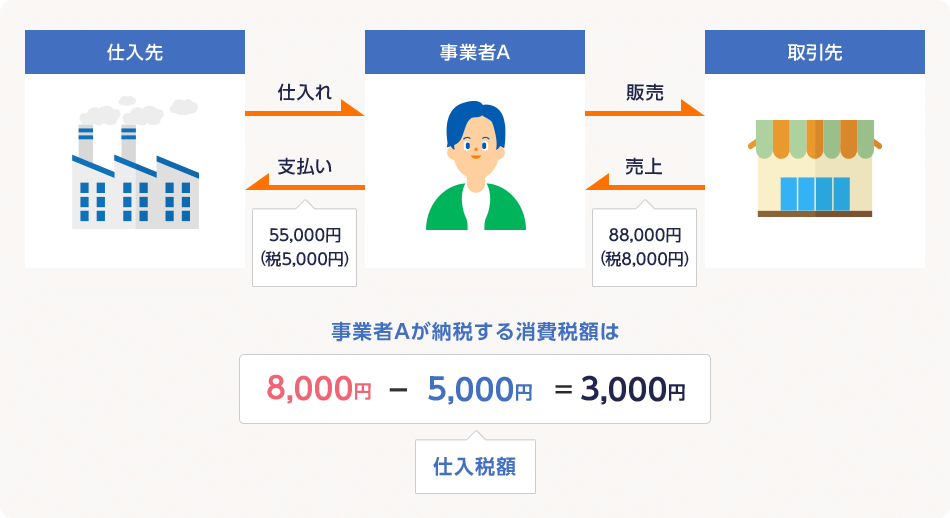

仕入税額控除とは?

消費税とは、消費一般に対して広く公平に課される税で、すべてのモノやサービスにおける販売・提供が課税対象になっています(一部の例外を除く)。消費税の標準税率は10%で、酒類と外食を除く飲食料品や新聞などに適用される軽減税率は8%です。

消費税では、売上の消費税額から仕入の消費税額を差し引いて納付する消費税の金額を計算することで二重課税を防いでいますが、これが「仕入税額控除」と呼ばれる制度です。

上図を例に見ると、事業者Aさんは仕入先から仕入れたモノを加工して、取引先に販売しています。Aさんは、売上で88,000円(うち消費税額8,000円)を受け取り、仕入で55,000円(うち消費税額5,000円)を支払っています。

この場合、Aさんが納付する消費税の金額は、取引先から受け取った8,000円から仕入先に支払った5,000円を引いた「3,000円」になります。この計算方法が「仕入税額控除」です。

仕入税額控除については、こちらの動画でもわかりやすく解説していますのでぜひ参考にしてみてください。

適格請求書発行事業者とは?

消費者から受領した対価の一部は消費税として事業者が納めますが、すべての事業者に課せられるものではありません。事業者には「課税事業者」と「免税事業者」がおり、消費税を納める義務があるのは「課税事業者」のみです。

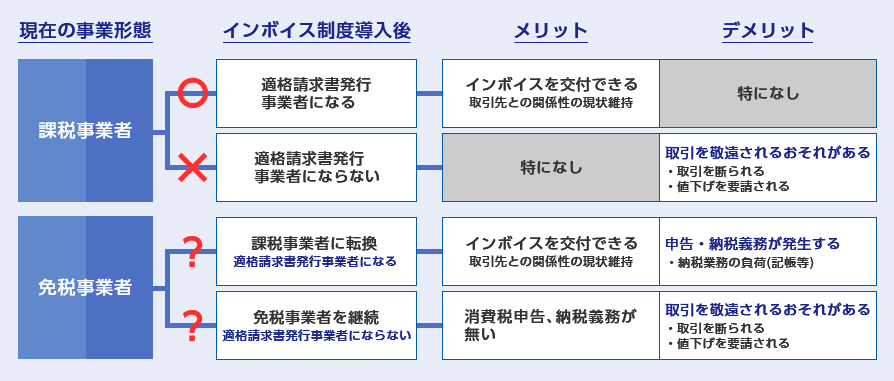

適格請求書発行事業者とは、適格請求書を発行できる事業者となりますが、今回のインボイス制度でポイントとなるのは「適格請求書発行事業者になると課税事業者となるため、消費税の申告・納税義務が発生する」ということです。

上記は適格請求書発行事業者になる・ならない、についてのそれぞれのメリット・デメリットです。例えば適格請求書発行事業者とならないと、取引先が課税事業者である場合に取引を敬遠される可能性もあります。インボイス制度が開始され、適格請求書を発行するためには、これまで免税事業者だった事業者も課税事業者になる必要があるのです。

自社の取引状況からメリット・デメリットをしっかりと把握した上で、適格請求書発行事業者となるべきかを検討しましょう。

適格請求書(インボイス)とは?

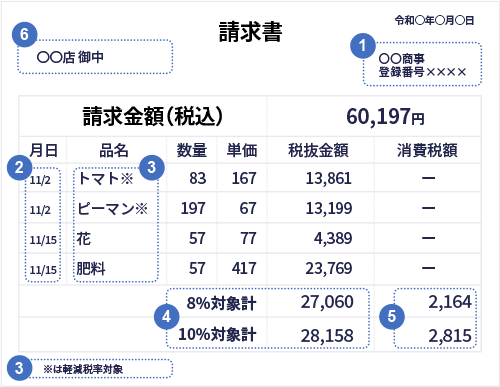

インボイス制度では、従来の請求書など(区分記載請求書)では仕入税額控除が認められなくなります。適格請求書としての形式を満たすためには、一部項目を追加する必要があります。

なお、適格請求書という名称ですが、請求書に限らず、仕入明細書や納品書、領収書などでも以下の6つの項目を満たしていれば、適格請求書として扱うことができます。

また、適格請求書は必ずしも1枚の書類で発行する必要はありません。例えば、納品書と請求書を組み合わせて必要事項を記載する方法も認められています。

例

納品書・・・登録番号以外の記載事項あり

請求書・・・登録番号の記載あり(納品書番号を記載し、関連性がわかるようにする)

適格請求書(インボイス)の記載項目

① 発行者の氏名(名称)および登録番号

売り手の氏名(名称)とともに、税務署から付与された登録番号を記載します。

② 取引を行った年月日

取引を行った日付を記載します。

③ 取引内容

品目や商品名などを記載します。

④ 消費税の適用税率と税率ごとの取引金額合計

消費税の適用税率(8%・10%)別に集計した取引金額の合計と対応する適用税率を記載します。

⑤ 税率ごとに区分した消費税額

取引を消費税の税率(8%・10%)ごとに区分し、消費税を計算します。

⑥ 書類を受ける事業者の氏名(名称)

適格請求書の交付相手となる買い手の氏名(名称)を記載します

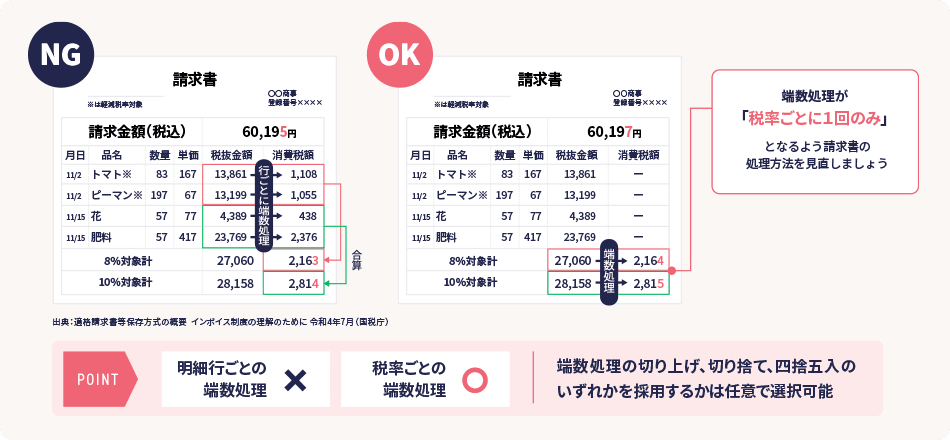

適格請求書(インボイス)での端数処理

インボイス制度における消費税額の端数処理は、8%対象分と10%対象分について適格請求書ごとに各1回と定められています。個々の商品やサービスごとに端数処理を行うことはできないので、注意が必要です。

また、複数書類の場合でも端数処理は1回のみとなります。例えば、納品書を適格請求書とするか、請求書を適格請求書とするか、で消費税額が異なるケースがあるためです。どの書類を適格請求書とするか、取引先ごとに整理して処理をすることが必要となります。

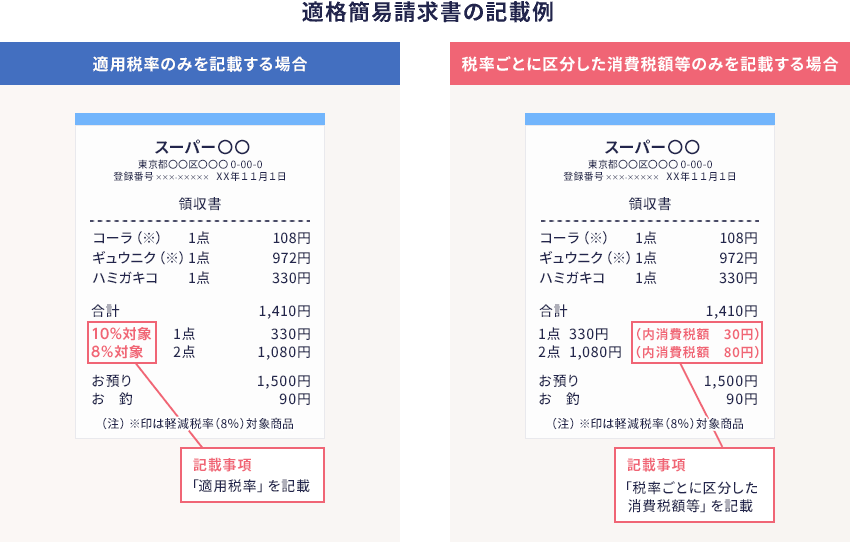

適格簡易請求書(簡易インボイス)

例えば小売業など、不特定多数の方を相手とする事業者の場合、取引のたびに適格請求書を発行するのは大きな負担がかかります。この負担を減らすために、特定の事業者は適格請求書の記載項目を簡略化した適格簡易請求書(簡易インボイス)の発行が認められています。

適格請求書と適格簡易請求書の記載項目の違い

| 適格請求書 | 適格簡易請求書 |

|---|---|

|

|

適格簡易請求書の発行が認められている業種

-

1

小売業

-

2

飲食店業

-

3

写真業

-

4

旅行業

-

5

タクシー業

-

6

駐車場業(不特定多数の者に対するものに限ります)

-

7

その他

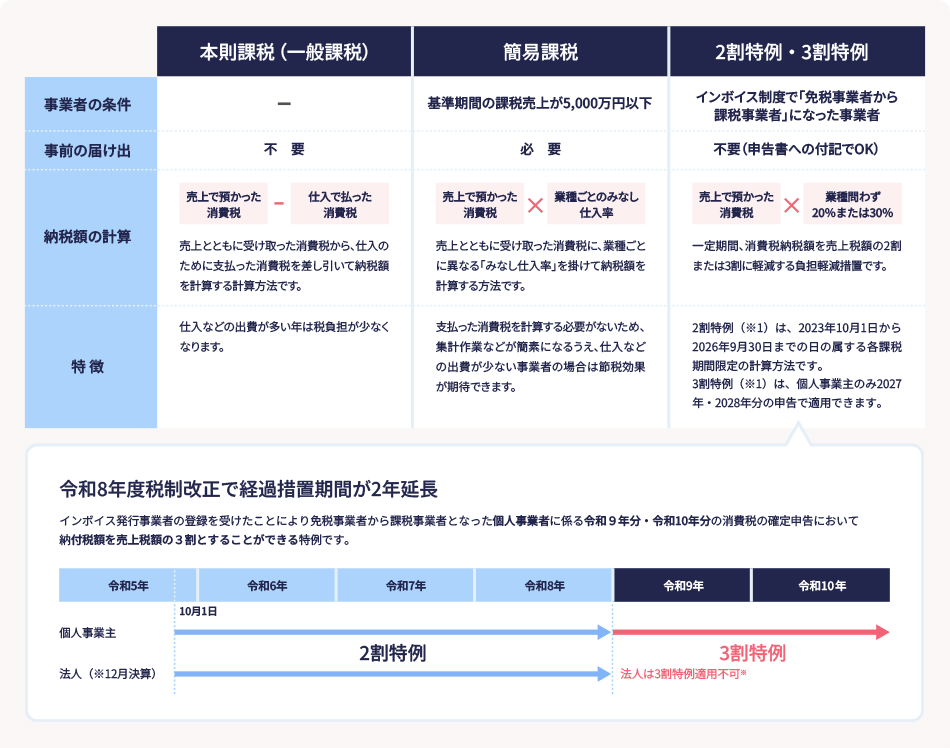

消費税の計算方法

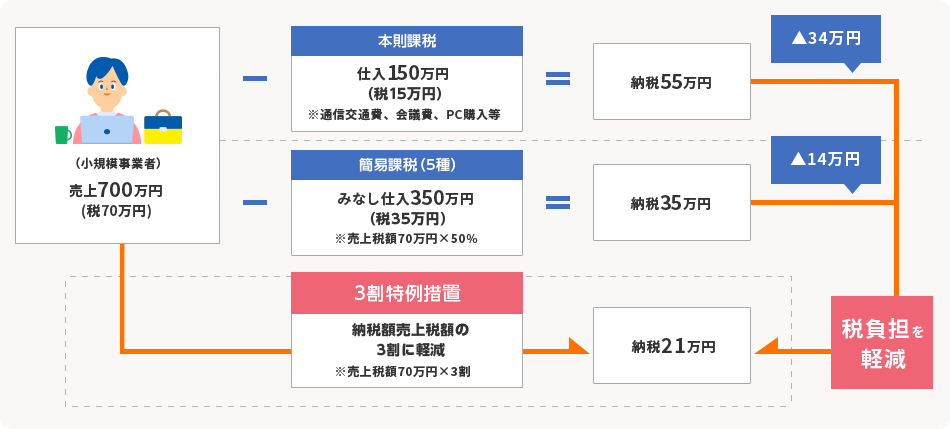

消費税の計算方法には「本則課税」と「簡易課税」の2つの方法があります。また、インボイス制度が開始された2023年10月1日から2026年9月30日までの日の属する各課税期間限定の負担軽減措置として、インボイス制度を機に免税事業者から課税事業者になった事業者は「2割特例※1」の適用を受けられます。さらに個人事業主のみ、2027・2028年分申告では「3割特例※1」が適用できます。

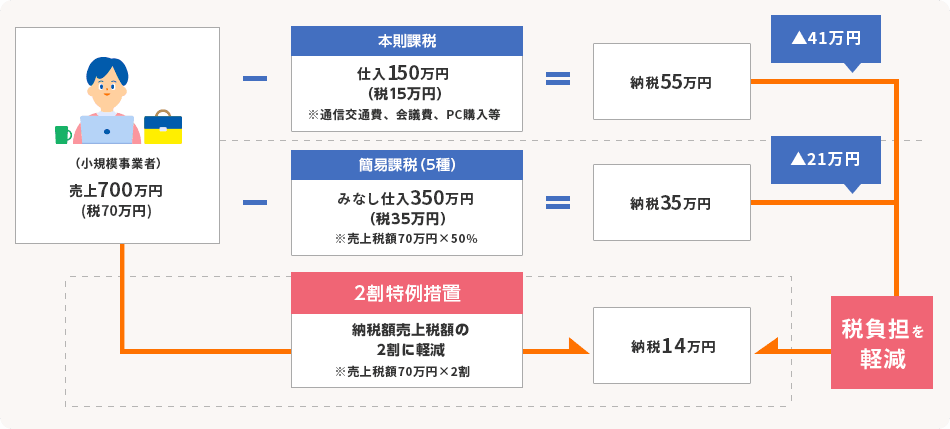

例えば、下図のように同じ売上700万円の事業者でも、本則課税か簡易課税か2割特例かで税負担は異なります。

個人事業主のみ、2027・2028年分申告では「3割特例」が適用

どの計算方法を選択するかによって消費税の納税額が変わるため、それぞれの違いを理解しておきましょう。

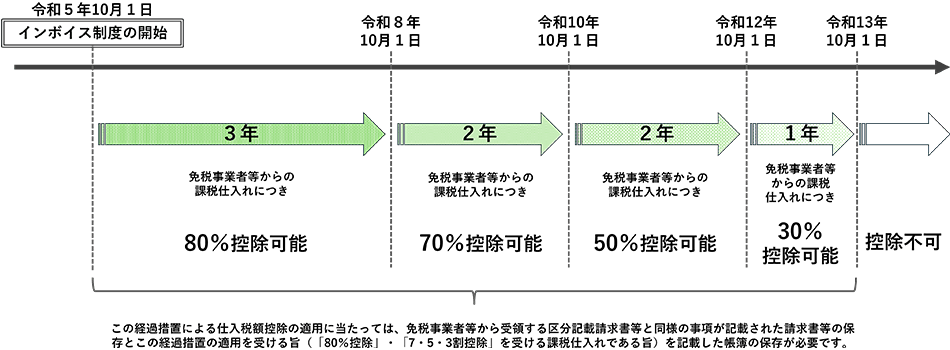

インボイス制度の経過措置

インボイス制度の開始後8年間は免税事業者からの仕入でも仕入税額相当額の一定割合が控除可能になる経過措置が設けられています。

- ※

2024年10月1日以後開始する課税期間から、一の免税事業者等から行う課税仕入れの額の合計額が10億円を超える場合には、超えた部分の課税仕入れについて、経過措置(80%控除・50%控除)は適用できません。

さらに2026年10月1日以後開始する課税期間から、一の免税事業者等から行う課税仕入れの額の合計額が1億円を超える場合には、超えた部分の課税仕入れについて、経過措置(70%控除・50%控除・30%控除)は適用できないこととされました。

このため、経過措置期間中は、免税事業者との取引について、経理業務が複雑になります。弥生の最新製品などインボイス制度に対応したシステム導入や業務フローの見直しにより、効率化を図ることが重要となります。

少額特例(1万円未満の仕入や経費について)

少額特例とは、税込1万円未満の仕入や経費について、適格請求書がなくても仕入税額控除ができる特例です。一定規模以下の事業者は、帳簿に必要事項を記載し保存することで、仕入税額控除の適用を受けることができます。少額特例は、仕入先が免税事業者の場合も利用できます。

少額特例は、2023年10月1日~2029年9月30日までの期間が適用対象となります。

少額特例を受けることができる事業者

基準期間※における課税売上高が1億円以下又は特定期間における課税売上高が5千万円以下の事業者

- ※

基準期間:個人事業者の場合はその年の前々年、事業年度が1年である法人の場合はその事業年度の前々事業年度

帳簿に記載が必要な事項

-

1

課税仕入れの相手方の氏名又は名称

-

2

取引年月日

-

3

取引内容(軽減税率対象の場合、その旨)

-

4

課税仕入れに係る支払対価の額

なお「税込1万円未満にすればいいのであれば、レシートを分けて発行してもらえばいいのでは?」と考える方もいらっしゃるかもしれません。ただし、これは認められないので注意しましょう。

お困りごとを選んでください

【国税庁】インボイスコールセンター(インボイス制度電話相談センター)

インボイス制度及び消費税の軽減税率制度に関する一般的なご質問やご相談は

フリーダイヤル

0120-205-553

【受付時間】9:00~17:00(土日祝除く)

本サイトに掲載している内容は、2026年(令和8年)4月現在の法令に基づく情報です。

今後公布される法令等に従い、内容を変更する場合がありますので、ご了承ください。