電子帳簿保存法でクレジットカードの領収書はどうする?対応を解説

監修者: 小林祐士(税理士法人フォース)

更新

電子帳簿保存法の改正によって、電子的に発行された領収書などは電子データのまま保存することが義務付けられました。

では、クレジットカードの利用明細書も同様でしょうか?

クレジットカードの利用明細書はクレジットカードの利用内訳を示すもので、厳密には領収書ではありませんが、一定の条件のもとで領収書に代わり購入を証明できることがあります。

昨今では、クレジットカードの利用明細書はデータで発行されることが多くなっています。ここでは、経費をクレジットカードで支払った場合の電子帳簿保存法への対応方法について解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

クレジットカードを利用したときの領収書はどのように経理処理する?

企業に勤めていたり、事業をしていると、発生する交通費や備品購入費、接待費などの経費を、クレジットカード払いをすることも多いでしょう。その場合、領収書はどのようにして経理処理すれば良いのでしょうか。

まずは、個人のクレジットカードの場合と、法人のクレジットカードの場合に分けて、処理方法を解説します。

個人のクレジットカードで経費を支払った場合

まず、役員や従業員が保有する個人名義のクレジットカードで経費の立て替えを行った場合、立て替えを行った者から受け取ったレシートや領収書を経費として処理します。

ただし、個人のクレジットカードを経費の立て替えに使用できるかどうかは、それぞれの企業の規程によって異なります。出張交通費などを個人のクレジットカードで支払うと「企業が支払った経費で、特定の従業員がポイントなどの利益を得る」という事態が起こることがあります。

ポイントの扱いや、クレジットカード払いの可否などは企業によって異なるため、自社のルールに沿った運用が必要です。

また、ECサイトなどでクレジットカードを使った場合、領収書は紙ではなく、電子データで発行されることがほとんどです。このようなときは、電子データのまま経費精算処理を行ってください。

これは、電子帳簿保存法では、2024年1月1日以後の電子取引からデータのまま保存することが義務となっているからです。詳細は後述します。

法人のクレジットカードで経費を支払った場合

法人のクレジットカードを利用して経費の支払いを行った場合も、レシートや利用控えなどが紙で発行されていれば、紙のままで経費精算処理を行ってください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

電子帳簿保存法に基づく領収書やレシートの扱い

クレジットカード決済をしたときの領収書やレシートの扱いは、「紙」で受け取ったか「電子データ」で受け取ったかによって変わります。これは、電子帳簿保存法が定める書類の保存ルールに関係するためです。

電子帳簿保存法は、電子計算機を使用して作成している国税関係帳簿書類については、一定の要件の下で電磁的記録等による保存等が認められ、電子取引により授受した取引情報については、電磁的記録により保存しなければならいないことを定めた法律です。1998年に電子帳簿保存法が制定されたことで、従来は紙で保存しなければならなかった書類をデータで保存できるようになりました。

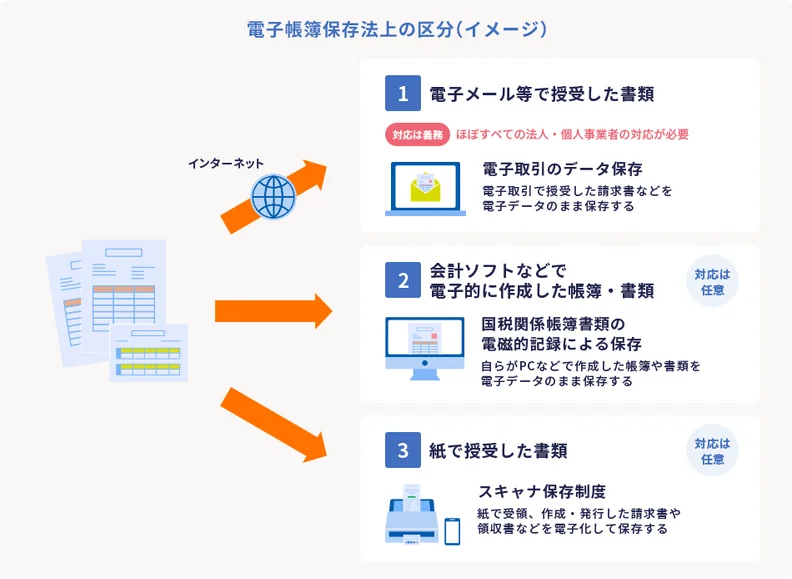

電子帳簿保存法では「電子取引データ保存」「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」「スキャナ保存」の3つの区分で、それぞれの保存要件を定めています。

| 区分 | 対象文書 | データ保存 |

|---|---|---|

| 電子取引のデータ保存 | 電子データでやりとりした取引情報 | 義務 |

| 国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存) | 自己がパソコンなどで最初から最後まで一貫して電子的に作成した帳簿 | 任意 |

| スキャナ保存 | 紙でやりとりした取引関係書類 | 任意 |

「電子取引のデータ保存」の区分にあたるメール添付されたPDFデータや、クラウド上でのやりとりなどによって電子データとして受け取った書類は、電子データのまま保存することが義務付けられています。

「電子取引のデータ保存」は、2024年1月1日以後の取引から完全義務化されました。事業規模を問わず、ほぼすべての法人と個人事業主が対象ですので、対象の事業者は必ず対応しなければいけません。

領収書などをデータで受け取った場合

データで受け取った領収書やレシート、請求書は、電子帳簿保存法上の取引関係書類に該当します。そのため、データで受け取った場合はデータのまま保存しなければいけません。

なお、その際は、電子帳簿保存法が定める電子取引のデータ保存の要件「真実性の確保」と「可視性の確保」を満たす必要があります。

電子取引データ保存の要件

- 真実性の確保

- データの改ざんを防ぐ目的で、真実性の確保に関する要件が定められています。①改ざんができないシステムなどを導入する、②改ざんを防ぐ事務処理規程を定めてそれに沿った運用を行う、いずれかの対応が必要です。

- 可視性の確保

- データを適切に出力する目的で、可視性の確保に関する要件が定められています。ディスプレイやプリンターの備え付け、一定のルールで検索できるようにしておくことなどが必要です。

領収書などを紙で受け取った場合

紙で受け取った領収書やレシートは、紙のまま保存するか、スキャンしてデータを保存するかを選択できます。

ただし、電子帳簿保存法が定める「スキャナ保存」を採用している企業では、紙で受け取ったレシートや領収書をスマートフォンのカメラなどで撮影して、データを経理に提出するように決められている場合もあります。リモートワークなどが広がっている昨今、領収書の提出のために出社をしなくてもよいことがメリットです。

紙のまま経理に提出するかデータ化して提出するかは、企業の業務フローによって異なるため、自社の規程に従ってください。

スキャンしてデータを保存する場合は、スキャナ保存(任意)の要件を満たさなければいけません。なお、スキャン後の原本は破棄が可能です。

スキャナ保存の詳しい要件についてはこちらの記事で解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

クレジットカード会社の利用明細書の扱いは?

経費をクレジットカード払いにすると、店舗の領収書やレシートとは別に、クレジットカード会社から利用明細書(請求明細書)が発行されます。利用明細書はクレジットカードの利用内訳を示すもので、厳密には領収書ではありません。利用明細書が電子データとして発行されたときは、電子帳簿保存法に則った扱いが必要です。

ここでは、経費処理上の利用明細書の扱いや、2023年10月からスタートしたインボイス制度に関する注意点についても解説します。

利用明細書と請求書の違い

クレジットカードの利用明細書は、一般的に1か月分のクレジットカードの利用内訳を示す書類です。一方、請求書は、商品やサービスの対価を請求するために、商品やサービスを提供した事業者が発行する書類です。

クレジットカードの利用明細書は、あくまでもカード会社が発行するカード利用代金の内訳を示すものですので、請求書ではありません。

利用明細書を領収書の代わりにできることもある

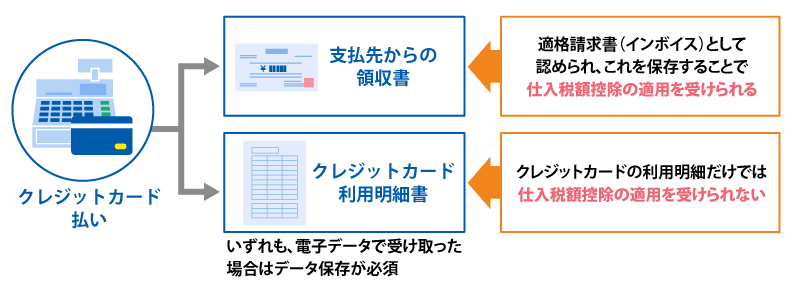

利用明細書に取引内容の内訳や支払先といった、領収書に通常記載されている取引先の名称や取引内容等の項目が同様に記載されている場合は、経費処理の際に領収書の代わりに使用できることがあります。また、クレジットカードの利用明細書をデータで受け取った場合は、取引に関連して受領したデータであるため、電子取引として電子帳簿保存法に沿った保存をしなければなりません。

利用明細書を領収書の代用にする場合に必要な項目

- 書類作成者の氏名または名称

- 取引年月日

- 取引内容

- 取引金額(税込)

- 取引先の氏名または名称

上記の項目が記載されている利用明細書をデータで受け取った場合に、領収書の代わりとして経理処理する場合には、電子取引のデータ保存要件に従って保存する必要があります。但し、領収書の代わりとしない場合であってもデータで受け取った場合は、電子取引のデータ保存が必要となります。

とはいえ、クレジットカードの利用明細書では、店舗名や何を購入したのかがわからない場合が多いため、支払先が発行した領収書やレシートで経費処理をすることをおすすめします。

詳しくは後述しますが、クレジットカードの利用明細書は、適格請求書(インボイス)にならないことも重要なポイントなので認識をしておきましょう。

仕入税額控除を適用したい場合は利用明細書では無効

2023年10月に開始したインボイス制度では、買手側が仕入税額控除をするためには、原則として、売手側である適格請求書発行事業者が発行する適格請求書(インボイス)と法定事項が記載された帳簿の保存が必須になりました。

しかし、クレジットカードの利用明細書は、適格請求書(インボイス)としては認められません。クレジットカード払いをした際は、クレジットカードを使用した店舗が発行する適格請求書(インボイス)に該当する領収書やレシートを受け取って保管する必要があります。

原則として、ECサイトなどで購入した商品についても、領収書をダウンロードして保存しておく必要があります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

ETCクレジットカードで支払った高速利用料金の扱い(例外)

高速道路を利用し、ETCクレジットカードで支払った場合、領収書が発行されません。その際の経理処理はどうすれば良いのでしょうか?仕入税額控除が必要な場合と不要な場合で異なります。それぞれの場合に、電子取引のデータ保存をどうすれば良いか解説します。

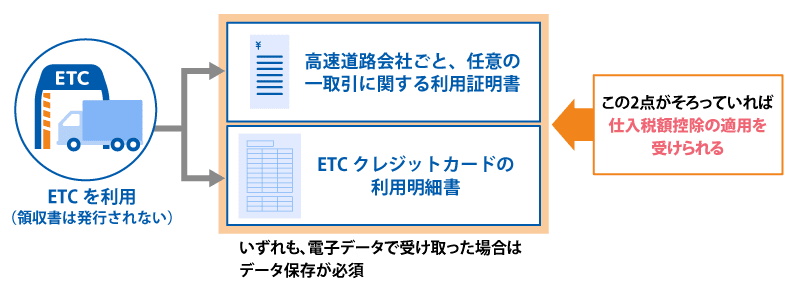

仕入税額控除が必要な場合

仕入税額控除の適用を受けるためには原則として、適格請求書(インボイス)の項目を満たした利用証明書などを保存する必要があります。

しかし、前述したように高速料金をETCクレジットカードで支払った場合、領収書が発行されません。

そして、高速道路の使用頻度が高い事業者などの場合、すべての利用証明書を取得するのが多大な手間になる可能性もあります。

そこで、以下の2点が揃っていれば、仕入税額控除の対象にできるという特例制度が設けられています。

ETCクレジットカードの高速利用料金を仕入税額控除の対象にするための書類

- 高速道路会社ごと、任意の一取引に関する利用証明書

- ETCクレジットカードの利用明細書

適格請求書の要件を満たす利用証明書を一度取得すれば、高速道路会社等が適格請求書発行事業者の登録を取りやめないことを前提に、その後はETCクレジットカードの利用明細書で仕入税額控除を受けられます。

ただし、ETCクレジットカードの利用証明書は、利用する高速道路会社ごとに取得しなければいけません。東日本高速道路や中日本高速道路、西日本高速道路、首都高速道路、阪神高速道路など、高速道路会社ごとに利用証明書を取得しましょう。

また、取得した利用証明書は、ETCクレジットカードの利用明細書と合わせて保管が必要です。

ETCクレジットカードの利用明細書は、「ETC利用照会サービス![]() 」に新規登録後、ログインして「利用明細の表示」を選択すれば電子データで発行可能です。複数の走行履歴のうち、高速道路会社ごとに任意の1つを選択して発行してください。なお、発行したデータは電子取引に該当しますので、データとして保存する必要があります。

」に新規登録後、ログインして「利用明細の表示」を選択すれば電子データで発行可能です。複数の走行履歴のうち、高速道路会社ごとに任意の1つを選択して発行してください。なお、発行したデータは電子取引に該当しますので、データとして保存する必要があります。

仕入税額控除が不要な場合

ETCクレジットカードで支払った高速利用料金を経費にする場合、いつ、どこに行くために利用した料金で、誰に支払ったのかを明確にしなければいけません。そのため、経理処理上は高速道路の利用履歴がわかる書類が必要です。

ETCクレジットカードで高速利用料金を支払った場合は、以下の方法で利用履歴を取得できます。

ETCクレジットカードの利用履歴を確認する書類

- ETC利用照会サービス

- サービスエリアなどに設置されたETC利用履歴発行プリンター

- クレジットカード会社の利用明細書

一方、利用履歴発行プリンターでは利用履歴が紙で発行されるので、紙のまま保存するか、スキャナ保存の要件を満たしてデータ化するかを選べます。なお、サービスエリアなどに設置されているETC利用履歴発行プリンターから発行される利用明細書は、消費税法のインボイスの要件を満たさない点には注意する必要があります。

参考

サービスエリアのETC利用履歴プリンター | ドラぷら(NEXCO東日本) (driveplaza.com)![]()

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

クレジットカードと連動できる会計ソフトを活用しよう

会計ソフトの中には、クレジットカードと連携をとれるものも少なくありません。法人カードの利用データを会計ソフトに連携することで、クレジットカードの使用状況に基づいて自動仕訳、自動入力が可能です。

経理担当者は、自動入力された内容とクレジットカードで決済した領収書や明細書を照らし合わせて確認するだけで記帳が完了します。いちいち転記する必要がなくなるため、業務負担の軽減が可能です。数字を自動で取り込めるため、転記時の入力ミスが起こる心配もありません。

クレジットカードと連携できるシステムを導入して、経理業務の効率化とミスの低減を目指しましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

クレジットカード決済でも電子帳簿保存法への対応が必要

クレジットカード決済で経費を支払ったときは、利用明細書ではなく、領収書やレシートを保存しなければいけません。特に、電子取引で領収書を受け取った場合は、データ保存の対応が義務であるため、電子取引のデータ保存の要件を満たす方法で保存する必要があります。

クレジットカードの利用明細書は、国税関係書類にも適格請求書(インボイス)に該当しないので、経費を証明する書類にはなりません。例外として、高速道路料金をETCクレジットカードで支払った場合には、クレジットカードの利用明細書と高速道路会社の利用証明書を併せて領収書の代用とすることができます。

経費処理では、このような最新の法令を確認して、適切な処理を行うことが大切です。

スムーズな経理処理を行うため、最新法令への対応はもちろん、クレジットカードとの連携が可能な弥生の会計ソフトなどをご活用ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。