電子帳簿保存法において請求書発行側が注意すべき点とは?

監修者: 小林祐士(税理士法人フォース)

更新

2022年1月に行われた電子帳簿保存法の改正によって、電子取引のデータ保存が2022年1月から義務化されました。2年の宥恕(猶予)期間を経て、2024年1月より電子取引のデータ保存は完全義務化されました。原則としてほぼすべての企業と個人事業主が対象となるため、請求書は受領側だけでなく、発行側もどのような対応が求められるのかを正しく理解し、準備をしておく必要があります。

そこで本記事では、電子帳簿保存法における請求書発行側がすべき対応や、請求書のデータ保存と送付の仕方についての注意点を解説します。

【利用料0円】初めての方でも安心カンタン・個人事業主におすすめ【青色申告ソフト】

【利用料0円】初めての方でも安心カンタン・個人事業主におすすめ【青色申告ソフト】

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法とは?

電子帳簿保存法とは、国税関係の帳簿や書類について、電子データで保存するときの取り扱い方などを定めた法律です。企業の規模や法人か個人事業主かといった違いを問わず、ほぼすべての事業者が対象となります。

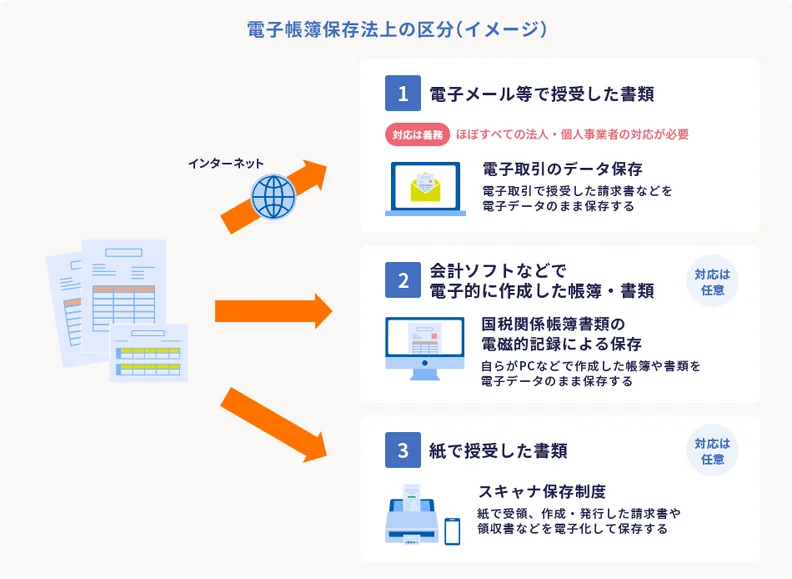

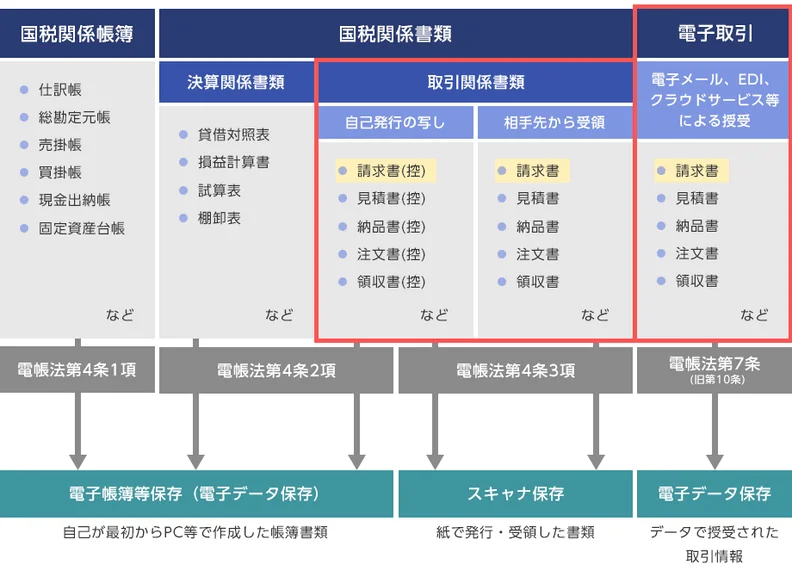

電子保存は「電子取引のデータ保存」「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」「スキャナ保存」の3つの区分に分けられています。このうち、2024年1月1日からは「電子取引のデータ保存」が完全義務化されましたが、それ以外の「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」「スキャナ保存」の対応については任意です。

まずは、それぞれ詳しく見ていきましょう。

【義務】電子取引のデータ保存

メールやクラウドサービスなど電子取引で授受した書類は、2024年1月からデータ保存が完全義務化されています。

例えば、PDFデータで受け取った請求書は、これまでであれば印刷して紙で保存することができましたが、2024年1月からは、電子データで受け取ったものは電子データのまま保存することが必要です。

また、単にデータで保存すれば良いわけではなく、後述する要件に従った保存が必要です。電子データで請求書を交付した場合も同様で、電子データのまま控えを保存することが義務化されます。

【任意】国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)

国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)は、会計ソフトなどで作成した国税関係帳簿や国税関係書類を、電子データのまま保存するという方法です。

例えば、弥生の会計ソフトで作成した帳簿や書類などは、紙に出力して保存しなくても、電子データのまま保存することが可能となります。

電子取引のデータ保存とは異なり、国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)への対応は2024年1月以降も任意です。

【任意】スキャナ保存

スキャナ保存とは、紙で受領した請求書などの書類や、自社で作成・交付した紙の国税関係の帳簿や書類などをスキャンして読み取ったデータを保存する方法です。

国税関係帳簿等書類の電磁的記録による保存(電子帳簿等保存)と同様に、スキャナ保存も義務化されていないため、2024年1月以降も対応するかどうかは任意となります。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

請求書の発行側は、送付した請求書データの控えを保存する義務がある

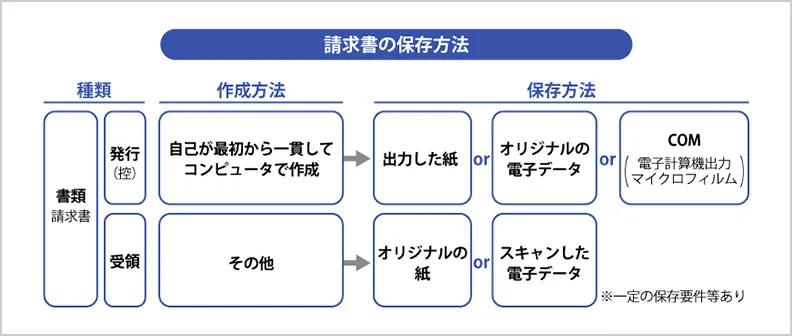

請求書発行側は請求書の控えを作成する場合、それを保存する義務があります。控えを保存するにあたっては「電子(PDFなど)で交付した場合」と「紙で交付した場合」の2パターンが想定されます。それぞれの保存方法が異なるため、パターン別に解説していきましょう。

電子データ(PDFなど)で交付した場合

パソコンなどで作成した請求書については、電子データ(PDFなど)で交付した場合、作成した電子データのまま控えを保存することとなります。この場合は、受け取り側も電子データのまま保存することが義務付けられています。

また、請求書を電子データ(PDFなど)で交付する際には、電子取引データ保存の要件を満たすように注意する必要があります。

紙で交付した場合

請求書を紙で売手先に交付した場合は、請求書の控えも紙のまま保存しても問題ありません。

なお、原本をスキャンして電子データに変換してから電子保存することも可能ですが、その場合はスキャナ保存の保存要件を満たす必要があります。ただし、スキャナ保存の対応は義務ではなく任意となります。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法の改正により、請求書の保存要件が変わった

請求書は、従来は紙に印刷して相手へ手渡しまたは郵送する送付方法が一般的でした。しかし、電子化の流れや取引方法の多様化を背景に、請求書などの書類をメール添付で送付したり、Webサイトからダウンロードできるようにしたりすることも可能になりました。

そして、2022年1月施行の電子帳簿保存法により、請求書を電子データで授受した場合、受領側は電子データのまま保存、発行側も控えを電子データのまま保存することが義務化されています。加えて、2024年1月からは完全義務化となり、電子データを紙に出力したもののみを保存し、データそのものを破棄してしまうことはできません。ただし、請求書を紙で授受した場合は、引き続き紙のまま保存できます。

電子帳簿保存法の改正により、請求書の保存要件にも変更点があります。ここでは、2024年1月以降の「電子取引のデータ保存」と「スキャナ保存」の要件をそれぞれ確認しておきましょう。

電子取引のデータ保存

電子取引のデータとは、メールで送信された請求書やWebサイトからダウンロードされたPDF書類などが該当します。電子帳簿保存法の改正により、2024年1月1日以後の電子取引からは、電子取引の取引情報はデータでの保存が義務化されています。請求書をPDFなどの電子データで交付した際は、自社で保管する請求書の控えについても、電子データのまま保存する必要があります。

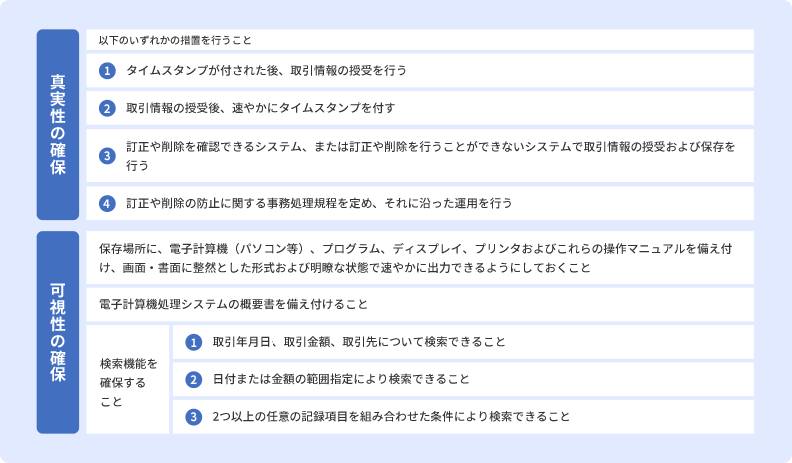

また、電子取引のデータについては、ただ保存すれば良いわけではなく、以下の「真実性の確保」と「可視性の確保」の2つの要件を満たして保存する必要があります。

スキャナ保存

以前は、請求書や領収書などの国税関係書類は紙原本のまま保存が必要でした。電子帳簿保存法でスキャナ保存要件を満たしていれば、紙原本を破棄しても構いません。

紙の請求書などをスキャナ保存するためには、単に紙をスキャンや撮影をして画像にすれば良いわけではなく、次の要件を満たす必要があります。

スキャナ保存の要件

- 可視性の確保

- 真実性の確保(改ざん防止、検索機能の確保)

- 事業者内ルールの確認

なお、改正によって、2022年1月からスキャナ保存の書類へのタイムスタンプ付与期間が、これまでよりも長くなりました。スキャナ保存のタイムスタンプの付与期間は2021年までは3営業日以内でしたが、2022年1月1日以後は最長約2か月と概ね7営業日以内となっています。

スキャナ保存についてはこちらの記事で解説していますので、参考にしてください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法における請求書に関する変更点

2022年1月施行の改正電子帳簿保存法では、請求書の保存方法にもさまざまな変更点がありました。

ここでは、電子帳簿保存法における請求書の保存や控えの保存期間に関する変更点について確認しておきましょう。

電子データで授受した請求書は電子データ保存が必要

前述のとおり、電子取引で授受した請求書は電子データのまま保存しなければなりません。一方、紙でやりとりした請求書については、紙のままの保存で構いません。

請求書控えの保存期間は原則7年間

請求書は受け取った側には、保存義務があります。請求書発行側には、請求書の控えを作成する義務はありません。しかし、請求書の控えを作成した場合には、保存義務が発生します。

法人の場合、請求書の控えの保存期間は原則7年となります。これは請求書を交付した日から7年ではなく、その事業年度の確定申告期限の翌日から7年間です(欠損金の繰越がある場合は10年間)。また、個人事業主の場合、請求書の控えの保存期間は5年です。

さらに、副業をしている方など、雑所得を得ている方のうち、前々年分の該当の業務による収入が300万円を超える場合は、現金預金取引等関係書類(領収証、預金通帳など)を5年間保存する必要があります。

なお、2023年10月からスタートしたインボイス制度(適格請求書等保存方式)で適格請求書(インボイス)発行事業者は、適格請求書(インボイス)に該当する書類を交付する場合、控えを作成し、保存する義務があります。交付した適格請求書(インボイス)の控えは

、7年間保存しなければなりません。

この場合の適格請求書の保存期間は、適格請求書を交付した日(または受け取った日)が属する課税期間の末日の翌日から、2か月を経過した日から7年間となります。適格請求書の受取側も同様の保存期間です。ただし、適格請求書発行事業者が簡易課税制度を選択している場合、受け取る請求書は消費税計算のために適格請求書である必要はありません。請求書などの証憑は、法人税の確定申告や所得税の確定申告において、法人・個人事業主、副業の場合それぞれに必要な期間書類を保存する必要があります。

電子帳簿保存法における請求書の保存方法についてはこちらの記事で解説していますので、参考にしてください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法に対応した請求書発行側の注意点

請求書発行側は電子帳簿保存法に定められた電子取引のデータ保存の要件に則り、請求書データを保存する必要があります。その際にまず注意したいのが、販売先ごとに適した請求書の送付方法や保存方法にすることです。

ここでは、電子帳簿保存法に対応するために請求書発行側が注意すべき点について見ていきましょう。

送付方法や保存方法を決める

請求書は、電子データで送るか紙で送るかを、販売先と合意の上、決めます。もしPDFでの送付とする場合には販売先に事前に案内を行い、これまでの紙の請求書からPDFデータでの送付に変更することの合意を得ることと、PDF化への対応が可能か確認しておくことが重要です。

また、発行する請求書の保存方法についても、作成する書類の種類や自社の方針に合わせて、電子データ保存かスキャンして保存するかを決めておきます。

請求書発行について社内ルールを構築する

電子取引のデータ保存に社内で対応する場合には、電子帳簿保存法で定められている「保存要件」「事務処理規程」「検索機能」を満たして請求書データを保存する必要があります。そのためにも、社内ルールの構築と、担当者への周知を徹底することが大切です。

電子帳簿保存法に対応したシステム導入の検討

電子帳簿保存法の電子取引のデータ保存で定められている「真実性の確保」「可視性の確保」へのスムーズな社内対応が難しそうであれば、電子帳簿保存法に対応したシステムの導入を検討することをおすすめします。

弥生のクラウドソフトなら、電子取引の証憑や帳簿、書類の電子保存に対応できます。例えば、クラウド見積・納品・請求書サービス「Misoca」で交付した請求書や取引先から受領した証憑は、「スマート証憑管理」と連携させることで、電子帳簿保存法の要件を満たす形式で電子保存・管理することが可能です。

また法人向けクラウド会計ソフト「弥生会計 Next」は、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できますので、幅広く電子帳簿保存法に対応可能です。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子データで請求書を交付するメリット

請求書を電子データで交付することで、請求書発行側には具体的にどのようなメリットがあるのでしょうか。コストや業務効率がどうなるのか解説します。

請求書交付のコスト削減につながる

紙に印刷した請求書を交付するとなると、用紙代や印刷代に加えて、保管スペースや書類管理に関するコストも発生します。電子帳簿保存法に則って請求書を電子データで作成・保管してペーパーレス化ができれば、こうしたコストを大きく削減することができるでしょう。

業務の効率化につながる

帳簿や書類を電子データで保存すれば、紙の書類を出力したりファイリングしたりする手間や保管スペースの管理作業などが不要になります。また、確認したい書類をパソコン上で簡単に検索できたり、書類整理にかかる時間を大幅に短縮できたりするので、業務効率化が期待できます。

働き方改革の推進ができる

近年は、テレワークやフレックスタイム制を導入する企業も多く、働き方が多様化しています。電子帳簿保存法の改正はこうした働き方の多様化も背景に行われており、請求書の授受を電子化することではんこ文化からの脱却や、企業活動のDXも推進することができると考えられています。

また、請求書の電子化によって人的ミスが減少し、税務調査や会計監査などにおける時間短縮も期待できるでしょう。

セキュリティ強化ができる

電子帳簿保存法によってペーパーレス化が進めば、書類の紛失や盗難などのリスクも軽減できます。

さらに、電子化に伴い、請求書の作成・保管に関する社内ルールの設定やセキュリティ教育を徹底することで、セキュリティがより強化されます。ただし、システム上のセキュリティを確保してから、ペーパーレス化を進めることが重要です。

紙ベースでの保存が不要となるので省スペース化ができる

請求書を電子化することで、紙ベースでの保存が不要となり、保管スペースを確保する必要がなくなります。社外に保管スペースを確保していた場合はそのコストを削減できますし、社内に保管スペースがあった場合は省スペース化することも可能です。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

請求書発行側は電子帳簿保存法に対応した準備を進めよう

電子帳簿保存法によって、請求書発行側は業務の効率化やペーパーレス化が可能となりました。しかし、2024年1月から始まった電子取引のデータ保存の完全義務化に際して保存要件を満たせるように対応をする必要があります。また、請求書発行と保存については、2023年10月に開始したインボイス制度への対応も欠かせません。

請求書交付をより安全かつ正確に行いたい場合は、インボイス制度と電子帳簿保存法対応のシステム導入を検討することをおすすめします。弥生製品であれば、インボイス制度への対応も電子帳簿保存法への対応も万全です。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

クラウド請求書サービスと証憑管理サービスなら、改正電帳法に対応

クラウド見積・納品・請求書サービスとクラウド証憑管理サービスは、法令改正に対応するのでおすすめです。

クラウド見積・納品・請求書サービス「Misoca」で発行した請求書や取引先から受領した証憑は、「スマート証憑管理」と連携することで、電子帳簿保存法の要件を満たす形で電子保存・管理することができます。

また「Misoca」に関しては月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

今すぐ始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

見積書・納品書・請求書をテンプレートでキレイに作成

クラウド見積・納品・請求書サービス「Misoca」は見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。また適格請求書等保存方式(インボイス制度)に対応した証憑の発行も可能です。

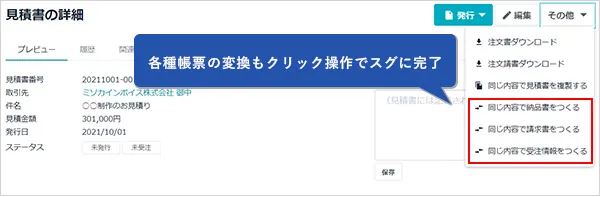

各種帳票の変換・請求書の自動作成で入力の手間を削減

「Misoca」は、見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。また固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。もう転記ミスや記載漏れの心配は必要ありません。

確定申告ソフトとの連携で請求業務から記帳までを効率化

「Misoca」で作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

【利用料0円】初めての方でも安心カンタン・個人事業主におすすめ【青色申告ソフト】

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」は、電子帳簿保存法に対応!優良な電子帳簿に対応しています。しかも、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できますので、幅広く電子帳簿保存法に対応可能です。もちろん、自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。