インボイス制度がサービス業へ与える影響は?法人・個人事業主の業態に分けて解説

更新

2023年10月1日に開始されたインボイス制度(適格請求書等保存方式)は、サービス業を営む法人や個人事業主に大きな影響を与えます。免税事業者・課税事業者によって対処方法は異なるため、インボイス制度への理解を深めて適切に対応することが大切です。ここではインボイス制度の概要を説明しつつ、法人や個人事業主への影響と請求書などの記載方法について詳しく解説します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

無料お役立ち資料【インボイス制度まるわかり資料セット】をダウンロードする

インボイス制度とは?

適格請求書(インボイス)とは、一定の記載要件を満たした請求書や領収書などを指します。従来の区分記載請求書等保存方式に基づく請求書や領収書に追記が必要な情報は、以下のとおりです。

- 適格請求書(インボイス)発行事業者の登録番号

- 税率ごとに区分した合計額および適用税率(税抜もしくは税込)

- 税率ごとに合計した消費税額など

インボイス制度の目的は、事業者が行う取引における消費税率と消費税額を正確に計算することです。商品やサービスを提供する事業者(売手側)は、インボイス制度のしくみや影響についてよく理解したうえで、どのように対応するか検討しなければなりません。

インボイス制度は2023年10月1日から開始されました。適格請求書発行事業者の登録申請から登録番号発行までにかかる期間の目安は、以下のとおりです。

- e-Taxによる提出:約1か月

- 書面による提出:約1.5か月

免税事業者と課税事業者の違い

免税事業者と課税事業者には、以下のような違いがあります。

| 区分 | 納税の有無 | 要件 |

|---|---|---|

| 課税事業者 | 消費税を納める必要がある |

|

| 免税事業者 | 消費税の納税義務が免除されている | 上記の課税事業者の条件に当てはまらない場合 |

基準期間・特定期間における課税売上高が1,000万円以下の事業者は「免税事業者」です。

一方、基準期間の課税売上高が1,000万円を超える事業者は「課税事業者」となります。課税事業者は消費税の確定申告と納税が必要となるため、免税事業者から課税事業者になる場合は、金銭的なコストや事務作業の負担が増加します。

なお、特定期間中の課税売上高が1,000万円を超えていても、給与等支払額の合計額が1,000万円を超えていなければ、給与等支払額によって免税事業者と判定することも可能です。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

サービス業はインボイス制度へ対応する必要がある?

インボイス制度への対応は任意であるため、事業方針によって決める必要があります。

課税事業者は、インボイス制度対応による税負担が増加するデメリットはないので、適格請求書発行事業者への登録をおすすめします。免税事業者であるサービス業の事業者は、取引先(買手側)の方針にあわせて対応を検討する必要があります。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

【法人・課税事業者】サービス業の経営者がインボイス制度で受ける影響

法人・課税事業者であるサービス業の経営者が、インボイス制度で受ける影響について解説します。

免税事業者(売手側)から仕入れると消費税の仕入税額控除が認められない

免税事業者(売手側)から商品の仕入れやサービスでは、適格請求書を受け取れないため、支払った消費税は、原則的に仕入税額控除ができません。つまり消費税の納付税額が増えるため、免税事業者(売手側)との取引は税負担の増加につながります。

ただし、インボイス制度が開始された後の最大6年間は、経過措置の特例により仕入税額相当額の一定割合を仕入税額とみなして控除が認められます。経過措置の適用期間・仕入税額相当額の割合は、以下のとおりです。

| 経過措置の適用期間 | 仕入税額相当額の割合 |

|---|---|

| 2023年10月1日〜2026年9月30日 | 80% |

| 2026年10月1日〜2029年9月30日 | 50% |

また、買手側である自社や自事業が消費税で簡易課税を選択している場合、受取る請求書や領収書がインボイスではなくても仕入税額控除ができます。そのため、免税事業者から仕入れでも仕入税額控除に影響はありません。インボイス制度を機に課税事業者になった場合に適用できる2割特例も同様です。

よって、免税事業者(売手側)との取引では、簡易課税の選択や経過措置の利用も検討してみてください。

事務処理が煩雑になる

インボイス制度に対応すると帳簿の付け方が複雑になります。事務手続きが今までより煩雑になります。

例えば、売手側から受け取った請求書が、インボイス制度に対応しているか1枚ずつ確認しなければなりません。登録番号や記載方法に誤りがある場合、消費税の仕入税額控除が認められないため、売手側に適格請求書の修正してから再交付を依頼する必要があります。また、インボイスの交付を受けた取り引きかどうかも帳簿につけなければいけません。

さらに請求書やレシートの書式が変更になるため、会計ソフトやレジシステムの対応も必要です。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

【免税事業者】サービス業を営む個人事業主がインボイス制度で受ける影響

免税事業者であるサービス業を営む個人事業主が、インボイス制度で受ける影響について本章で詳しく解説します。今後の事業方針を決めるうえで、以下の内容を参考にしてみてください。

免税事業者のままでいると課税事業者(買手側)からの受注が減る可能性がある

課税事業者(買手側)と取引がある場合、買手側は適格請求書を受け取れないと原則的に消費税の仕入税額控除ができません。そのため、免税事業者へ発注すると買手側における税負担の増加につながるため、適格請求書を交付できる取引先(売手側)に発注先を切り替える可能性があります。

なお、一般消費者向けのサービスであれば適格請求書の交付を求められないので、適格請求書発行事業者への登録の必要性は低くなります。

課税事業者になると消費税の納税義務が発生する

インボイス制度に対応するには、適格請求書発行事業者に登録し、課税事業者になります。課税事業者になると消費税の納税義務が発生するため、税負担の増加につながります。また、新たに消費税の確定申告が必要になるので、帳簿の作成や申告にかかる事務作業の手間が増えることが予想されます。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

サービス業が知っておきたいインボイス制度対応後の請求書の扱いについて

インボイス制度では請求書の書式や保存方法が変更になるため、詳しく解説します。

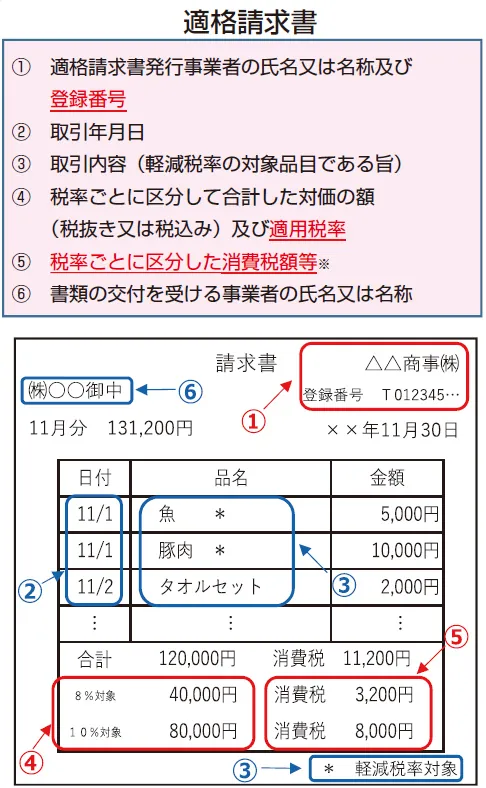

適格請求書の記載要項に則った請求書の作成が必要になる

適格請求書に決められた様式はありませんので、必要事項を記載した請求書を発行すれば、どのフォーマットで作成しても問題ありません。適格請求書に記載する項目は以下のとおりです。

-

(1) 発行事業者の氏名または名称および登録番号

-

(2) 取引年月日

-

(3) 取引内容(軽減税率の対象品目である旨)

-

(4) 税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

-

(5) 税率ごとに区分した消費税額等

-

(6) 書類の交付を受ける事業者の氏名または名称

適格請求書の記載方法については、こちらの記事で解説しています。

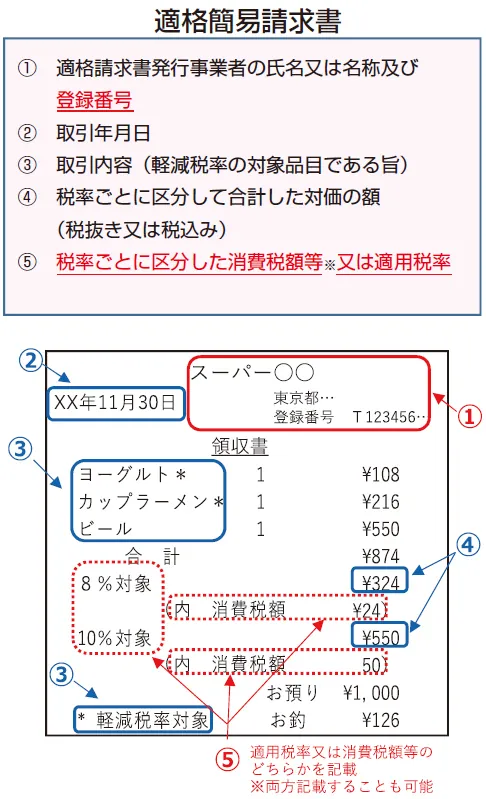

不特定多数の人へレシートを発行する業態なら適格簡易請求書の交付が認められる

不特定多数の人に対してサービスを提供する業種であれば、記載事項が一部省略された適格簡易請求書の交付が認められています。適格簡易請求書が交付できる主な業種は、以下のとおりです。

- 小売業

- 飲食業

- タクシー業

- 宿泊業

適格簡易請求書の記載項目は以下のとおりです。

-

(1) 発行事業者の氏名または名称および登録番号

-

(2) 取引年月日

-

(3) 取引内容(軽減税率の対象品目である旨)

-

(4) 税率ごとに区分して合計した対価の額(税抜または税込)

-

(5) 税率ごとに区分した消費税額等または適用税率

通常の適格請求書と見比べると「書類の交付を受ける事業者の氏名または名称」が省略されています。必要項目が記載されていれば、レシートや領収書は適格簡易請求書として扱えます。

交付した請求書・領収書の控えは7年間保管の義務がある

適格請求書を交付した場合、その控えを交付した日の属する課税期間の末日の翌日から2か月を経過した日から、7年間保存の義務があります。また、2024年1月1日から電子帳簿保存法によって、電子データで交付した請求書・領収書の控えはデータのままでの保存が義務付けられました。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

インボイス制度開始によってサービス業からよくある質問と回答

一般消費者へ向けて販売する小売業で適格請求書は必要?

適格請求書の交付を求められない場合、適格請求書発行事業者へ登録する必要はありません。法人顧客が多いケースでは適格請求書の交付を求められるかもしれないので、適格請求書発行事業者への登録を検討しましょう。

インボイス制度と関係ない業種はありますか?

一般消費者向けの事業や投資家ならインボイスを必要としないため、インボイス制度の影響を受けずに済みます。インボイス制度の影響を受けない主な業種は、以下のとおりです。

- 塾の講師

- ゲームセンター

- マッサージ店

- イラストレーターやエンジニアなど専門性の高いスキルを提供する業種

ただし、一般消費者向けに販売した場合であっても、商品仕入目的の課税事業者からの注文は、あらためて適格請求書の交付を求められる可能性があるため注意しましょう。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

インボイス制度がサービス業へ与える影響を理解して対応しよう

インボイス制度がサービス業へ与える影響について解説しました。

課税事業者の方は、適格請求書発行事業者へ登録した時の税負担増加のデメリットはありません。免税事業者の方はインボイス制度の対応で課税事業者に変更すると、消費税の納税義務が発生するため、税負担の増加につながります。課税事業者である顧客(買手側)との取引で、適格請求書の交付が必要になるか慎重に判断しましょう。

ただし、一般消費者(買手側)へサービスを提供する業種であれば、適格請求書の交付を求められないので、適格請求書発行事業者へ登録するメリットは少ないでしょう。インボイス制度への理解を深めて、今後の対応を検討してみてください。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

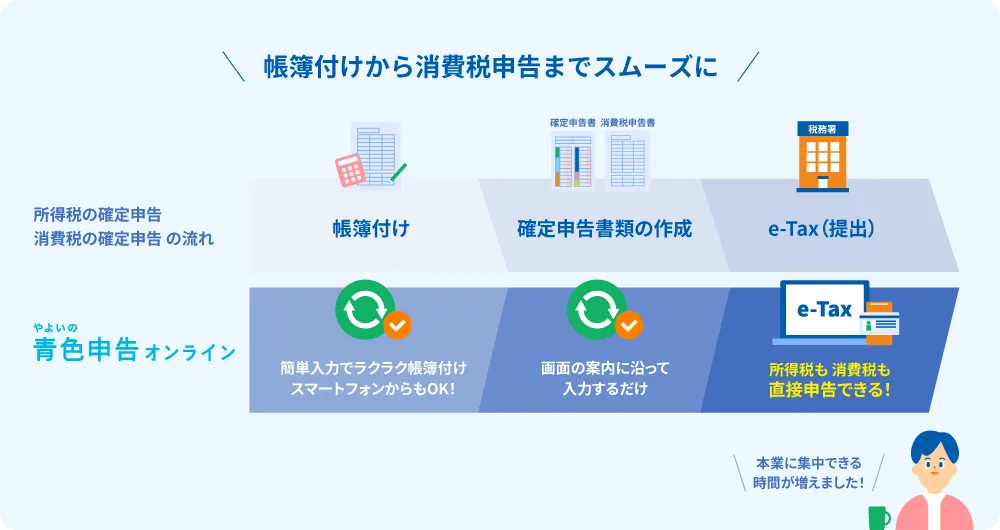

弥生の申告ソフトなら迷わず自分でカンタンに消費税申告ができる

弥生のクラウド青色申告ソフト「やよいの青色申告 オンライン」なら、はじめての消費税申告もラクに完了!

今すぐに始められて、初心者でも簡単に使える、「やよいの青色申告 オンライン」は初年度無料です。無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。

わかりやすい操作で日々の取り引き情報から所得税・消費税の両方の確定申告書が自動作成されます。

もちろん、所得税も消費税の確定申告もe-Taxでの申告が可能です!

弥生のクラウドサービスなら、無料でインボイス制度に対応

適格請求書の交付ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応の個人事業主向けクラウド申告ソフト「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

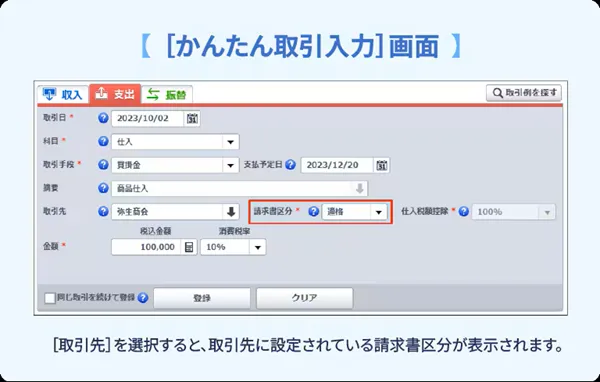

取引先の請求区分でインボイス取引も簡単に仕訳

「やよいの青色申告 オンライン」は、取引先の請求区分でインボイス取引も簡単に仕訳できます。

免税事業者などからの仕入れについても、仕入税額控除の経過措置に対応しています。

ステップに従って簡単に消費税の確定申告書も作成

初心者でも画面案内に沿って入力するだけで、所得税・消費税の両方の申告書が完成します。

消費税申告で2割特例の適用を受けたい場合も、画面上にチェックを入れるだけで済むのでとてもかんたんです。

さらに「やよいの青色申告 オンライン」なら、消費税申告だけでなく、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。