帳簿とは?主要簿・補助簿の違いや種類、作成方法や流れをわかりやすく解説

監修者: 高崎文秀(税理士)

更新

法人・個人事業主を問わず、事業者には法律に基づき、取引内容を記録した帳簿の作成が求められています。しかし、一口に帳簿といっても、その種類や具体的な書き方、見方がわからず、判断に迷うこともあるでしょう。本記事では、帳簿の種類や、帳簿と書類の違い、作成の方法や目的などを詳しく解説します。法人・個人事業主それぞれの書き方、保存方法や期間などを紹介しているので、帳簿作成の際に役立ちます。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

帳簿とは、取引やお金の流れを記録したもの

帳簿とは、事業で発生した取引や資産、負債、資金の流れなどを一定の形式に基づいて記録したものです。総勘定元帳、仕訳帳、現金出納帳などがありますが、これらを総称して帳簿と呼びます。

法人や個人事業主には、税法上の申告義務や帳簿書類の保存義務が定められています。作成した帳簿は定められた期間保存しなければならず、紙での保存の他、電子帳簿保存法の要件を満たせば電子データでの保存も可能です。また、電子メールやクラウドサービスなどで受け取った請求書・領収書などの電子取引データは、2024年(令和6年)1月1日以降、原則として電子データのままでの保存が義務付けられています。

帳簿を付ける目的

帳簿は事業における取引や収支を把握するためのものです。日々の取引を記録しておくことで、その都度の収支だけでは見えにくい経営上の課題や、大きな支払いが発生する時期などを事前に把握できます。その結果、計画的な資金繰りをしやすくなります。

帳簿の作成や保存が不十分だと、税務調査で帳簿の提示を求められた際に遅滞なく対応できず、加算税が課されることがあります。また、申告内容に誤りが生じた場合にも加算税や延滞税の対象となる他、青色申告では帳簿の備え付けや保存が不十分な場合に承認が取り消されることもあります。

帳簿と書類の違い

決算や取引関係の書類は帳簿と混同しやすいため、違いをよく理解しておきましょう。以下のような書類は、帳簿ではなく書類に分類されます。

- 書類に分類されるもの

-

- 決算関係書類:損益計算書、貸借対照表、棚卸表など

- 現金預金取引等関係書類:領収書、小切手控、預金通帳、借用証など

- その他:請求書、見積書、契約書、納品書、送り状など

帳簿の保存期間

作成した帳簿は、一定期間の保存が義務付けられています。法人、青色申告事業者、白色申告事業者それぞれの帳簿と書類の保存期間を解説します。

法人

| 保存が必要なもの | 保存期間 | |

|---|---|---|

| 帳簿 | 総勘定元帳、仕訳帳、現金出納帳、売掛金元帳、買掛金元帳、固定資産台帳、売上帳、仕入帳など | 7年 |

| 書類 | 棚卸表、貸借対照表、損益計算書、注文書、契約書、領収書など | 7年 |

- ※保存期間について、青色申告書を提出した事業年度で欠損金額(青色繰越欠損金)が生じた事業年度または青色申告書を提出しなかった事業年度で災害損失欠損金額が生じた事業年度においては、10年間(2018年(平成30年)4月1日前に開始した事業年度は9年間)となります。

-

参照:国税庁「No.5930 帳簿書類等の保存期間

」

」

個人事業主(青色申告事業者)

| 保存が必要なもの | 保存期間 | ||

|---|---|---|---|

| 帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など | 7年 | |

| 書類 | 決算関係書類 | 損益計算書、貸借対照表、棚卸表など | 7年 |

| 現金預金取引など関係書類 | 領収証、小切手控、預金通帳、借用証など | 7年(※) | |

| その他の書類 | 取引に関して作成し、または受領した上記以外の書類(請求書、見積書、契約書、納品書、送り状など) | 5年 | |

- ※前々年分所得および不動産所得の金額が300万円以下の方は5年。

個人事業主(白色申告事業者)

| 保存が必要なもの | 保存期間 | |

|---|---|---|

| 帳簿 | 収入金額や必要経費を記載した帳簿(法定帳簿) | 7年 |

| 業務に関して作成した上記以外の帳簿(任意帳簿) | 5年 | |

| 書類 | 決算に関して作成した棚卸表、およびその他書類 | 5年 |

| 業務に関して作成、または受領した請求書、納品書、送り状、領収書などの書類 | ||

-

参照:国税庁「記帳や帳簿等保存・青色申告」

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

帳簿の種類は主要簿と補助簿の2つ

帳簿には大きく分けて、「主要簿」と「補助簿」の2種類があります。それぞれの違いを解説します。

主要簿とは、取引を行った際に作成しなければならない帳簿のこと

主要簿とは、複式簿記における基本的な帳簿で、総勘定元帳(そうかんじょうもとちょう)と仕訳帳の2種類があります。法人や青色申告事業者には、これらの主要簿の作成が義務付けられています。

白色申告事業者は複式簿記による主要簿の作成義務はありません。ただし、収入金額や必要経費を記帳した法定帳簿の作成義務はあります。

総勘定元帳

総勘定元帳は、すべての取引を勘定科目ごとに記帳した帳簿です。仕訳帳の内容を勘定科目別に転記し、各勘定科目の貸方と借方の残高を把握できるようにします。

総勘定元帳は、決算書の作成や税務調査の際の確認資料として用いられるため、会計において欠かせない帳簿の1つです。

総勘定元帳については、以下の記事でも詳しく解説しています。

仕訳帳

仕訳帳は、金銭の移動が伴うすべての取引を日付ごとに記載した帳簿です。1つの取引について借方と貸方を振り分けて記載します。例えば現金取引の場合、金銭が増える場合は現金勘定を借方に、金銭が減る場合は貸方にそれぞれ記載します。このように借方・貸方に振り分けるのが複式簿記の方式で、さらに借方、貸方は取引の内容を表す勘定科目で仕訳します。この仕訳により、すべての取引における金額の増減をひとめで把握できます。

仕訳帳については、以下の記事でも詳しく解説しています。

補助簿とは、取引内容に応じて詳細を記載する帳簿のこと

補助簿とは、総勘定元帳を補足する目的で、取引内容に応じた詳細な情報を記録する帳簿です。必要となる補助簿の種類は、事業内容や取引の性質によって異なります。すべての補助簿は作成の義務があるわけではありません。事業の状況によって必要な補助簿を選択しましょう。

補助簿にはさまざまな種類がありますが、ここでは主に使われる5つの帳簿を紹介します。

現金出納帳

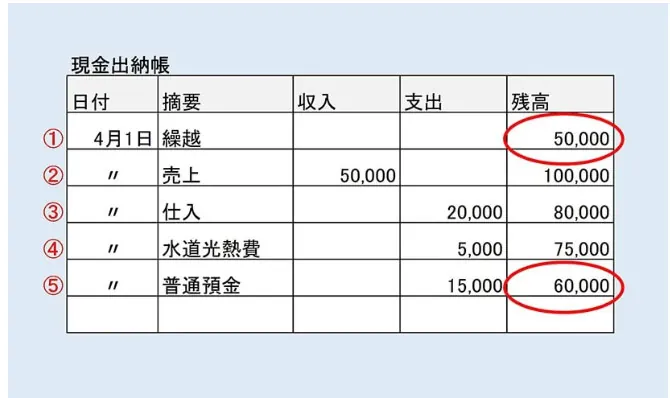

現金出納帳(げんきんすいとうちょう)は、手元の現金の出入りを記録する帳簿です。実際の現金の残高が帳簿と合うかを確認するために作成される帳簿で、現金の出入りがあった際に、日付順に相手先や内容などの摘要と金額、残高を記載します。現金の流れを把握できるだけでなく、不正の防止にも役立ちます。

現金出納帳については、以下の記事でも詳しく解説しています。

売掛帳

売掛帳は、売掛金を取引先別に記録する帳簿です。掛け売りが発生した際や、売掛金を回収した際に記入し、同時に取引先別の残高を記入します。売掛帳を確認すれば、売掛金が長期間回収できていない取引先を把握でき、貸倒れのリスクを早期に察知できます。

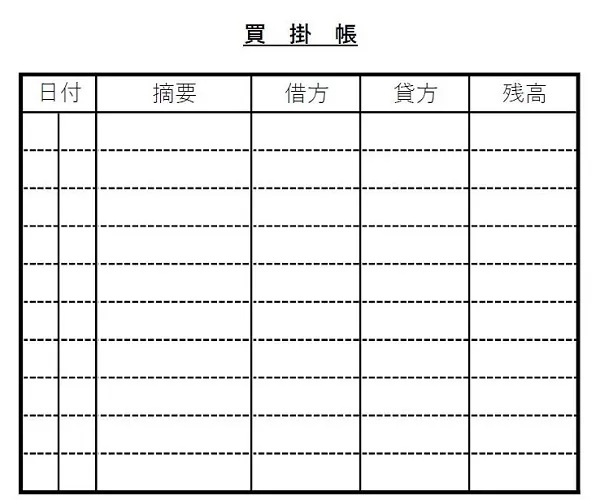

買掛帳

買掛帳には、買掛金を取引先別に記録します。掛け払いでの購入と支払を記録し、取引先ごとの残高や支払い状況がわかるようにします。買掛帳への記入は、払い忘れや二重払いの防止に役立ちます。

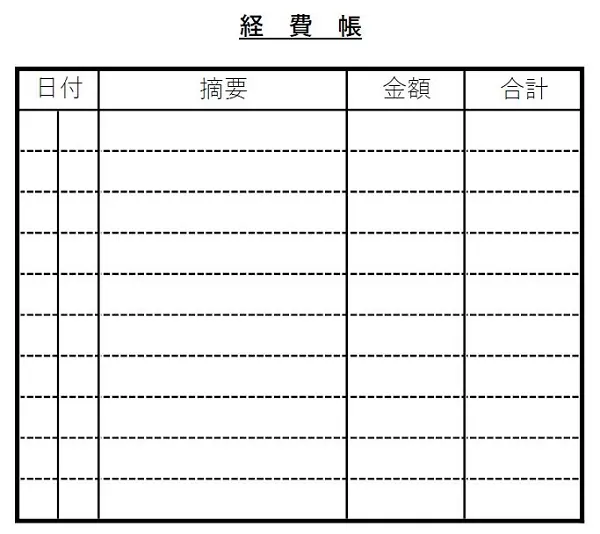

経費帳

経費帳は、文具や交通費といった業務に関する仕入以外の経費を記録する帳簿です。勘定科目ごとに日付順で記録し、相手先や内容も記入します。

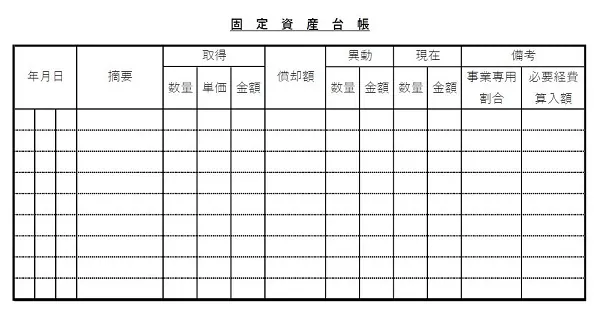

固定資産台帳

固定資産台帳は、車や設備機器といった事業で使用する固定資産を記録する帳簿です。購入年月日、購入金額、償却方法、償却年数などの情報を資産別に記入します。

固定資産台帳については、以下の記事でも詳しく解説しています。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

主な記帳方法|複式簿記と単式簿記

帳簿を作成する方法には、「複式簿記」と「単式簿記(簡易簿記)」の2種類があります。

個人事業主の場合、記帳方法を選択できますが、青色申告特別控除を受ける方は、正規の簿記の原則(一般的に複式簿記を指す)に則って記帳しなければいけません。法人には複式簿記が法律で義務付けられています。

青色申告の帳簿については、以下の記事でも詳しく解説しています。

複式簿記

複式簿記とは、1つの取引について少なくとも2つ以上の情報を記録できる記帳方法です。例えば、プロバイダ料金8,000円が預金から引き落とされた場合、「通信費が8,000円かかった」という情報と「預金が8,000円減少した」という2つの情報を記録することになります。個人事業主の青色申告事業者で55万円または65万円の青色申告特別控除を受ける場合は、このように複式簿記で帳簿を作成します。

単式簿記(簡易簿記)

単式簿記(簡易簿記)は、1つの取引から1つの情報しか記録しない記帳方法です。家計簿がイメージとして近いでしょう。前述したプロバイダ料金8,000円が預金から引き落とされた場合、「通信費が8,000円かかった」という情報のみを記録し、預金から引き落とされた、現金で支払いしたといった支払い手段の情報は記録しません。

単式簿記では、青色申告特別控除の55万円や65万円控除は受けられませんが、他の要件を満たしていれば10万円の控除が受けられます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

帳簿は原則として発生主義で記帳する

帳簿は取引ごとに記帳しますが、取引の計上時点の考え方として、発生主義と現金主義の2つがあります。

帳簿は原則として発生主義で記載しますが、後述する条件を満たす場合は、現金主義での記帳も認められています。

発生主義と現金主義の違い

会計上は発生主義で記帳するのが原則です。青色申告では発生主義が求められ、白色申告でも発生主義に準じた記帳が求められます。以下では、発生主義と現金主義の違いを解説します。

発生主義

発生主義は、現金の動きに関係なく、取引が成立した時点で計上する方法です。例えば、8月20日に製品を納品して請求書を発行した場合、8月20日に売上を計上します。その後、9月末日に入金があれば、その時点で入金を記帳します。

発生主義については、以下の記事でも詳しく解説しています。

現金主義

現金主義は、現金が動いた時点で計上する考え方です。前述の例では、8月20日時点では入金がないため売上を計上せず、9月末日の入金時点で売上を計上します。

現金主義については、以下の記事でも詳しく解説しています。

現金主義での記帳が認められる条件

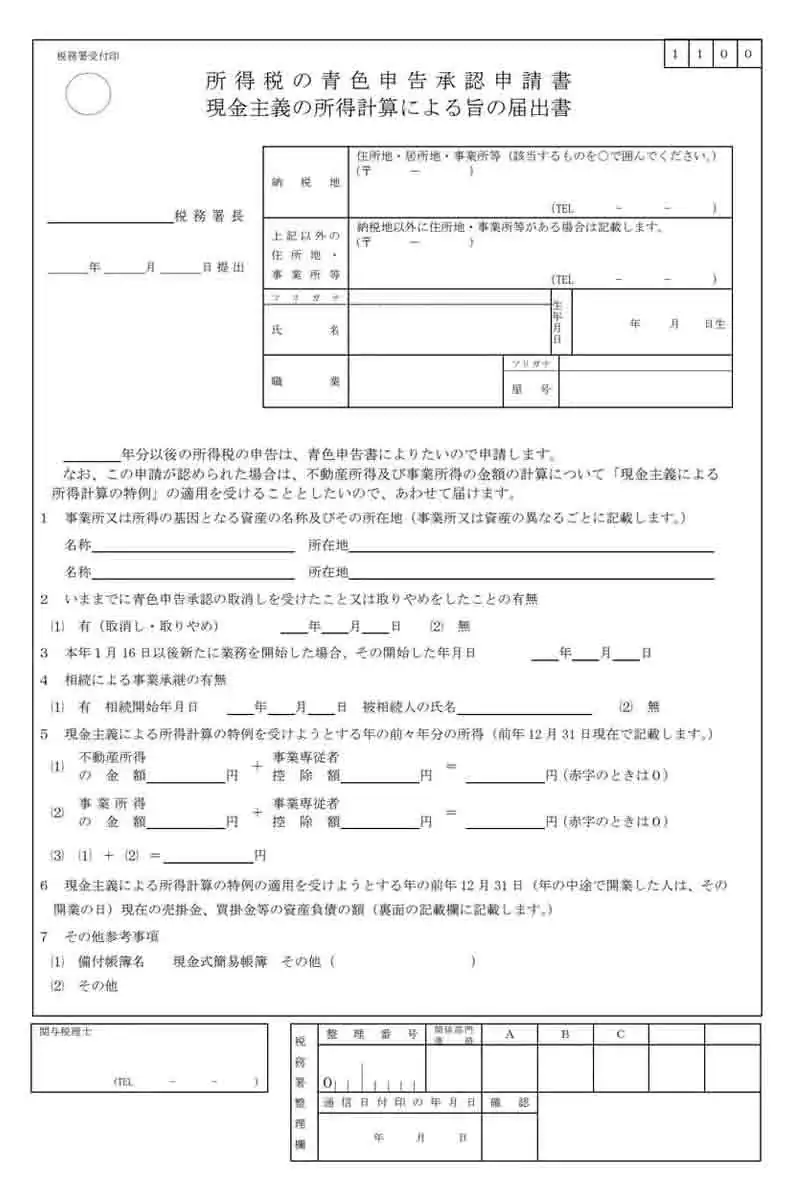

青色申告事業者で、前々年の事業所得および不動産所得の合計が300万円以下の場合は、「現金主義による所得計算の特例を受けることの届出書」を提出することで、現金主義による記帳が認められます。

なお、青色申告の承認申請とともにこの特例を受ける手続きをする場合は「所得税の青色申告承認申請書 現金主義の所得計算による旨の届出書」を、過去にこの特例を受けていた場合には、「再び現金主義による所得計算の特例の適用を受けることの承認申請書」を提出します。

-

参照:国税庁「A1-13 現金主義による所得計算の特例を受けるための手続」

参照:国税庁「現金主義による所得計算の特例を受けることの届出書」

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

帳簿の作成方法

帳簿の作成方法には、手書き、エクセルなどの表計算ソフト、会計ソフトの3つがあります。手書きは計算や転記に手間がかかり、記入ミスが生じやすくなります。エクセルでは、計算を自動化できますが、数式の設定や管理に知識が必要です。

効率性と正確性を重視するなら、会計ソフトの利用がおすすめです。取引を入力するだけで必要な帳簿に自動転記されるため、手間を削減できます。また、多くの会計ソフトは法改正に合わせてアップデートされるため、税率変更などへの対応漏れを防げます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

帳簿を付ける際の流れ

帳簿は、まず仕訳帳や補助簿に取引内容を記録し、その後、総勘定元帳へ転記します。以下、各ステップを解説します。

1.仕訳帳や補助簿に記帳する

商品の販売や経費の支払いなど、日々の取引は仕訳帳に記帳します。仕訳帳は主要簿の1つであり、法人および青色申告事業者には作成が義務付けられています。記帳漏れがないよう注意しましょう。補助簿は作成義務がありませんが、取引内容を詳細に把握するために必要に応じて作成します。

法人向けクラウド会計ソフト「弥生会計 Next」では、取引入力、請求書発行、経費精算などの機能と仕訳が連携しているため、取引入力などの手間を削減できます。

※機能やサポート内容はプランによって異なります。

2.総勘定元帳に転記する

総勘定元帳には、仕訳帳の内容を勘定科目ごとに転記します。事業者の損益はこの総勘定元帳をもとに算出するため、転記の漏れや誤りがないように注意しましょう。

「弥生会計 Next」では、仕訳帳の内容を自動で総勘定元帳に転記できるため、転記の手間を省けます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

帳簿に関するよくある質問

帳簿の作成や保存について、基本的なルールを理解していても具体的な場面で迷うことがあります。以下、よくある質問をQ&A形式で紹介します。

帳簿は手書きでも問題ない?

手書きでも法律上は問題ありません。ただし、計算誤りや記載漏れが生じやすいため、正確性や効率性を重視するなら会計ソフトの利用をおすすめします。会計ソフトなら、簿記の知識が少なくても、取引を入力するだけで転記と計算がされ、効率的に帳簿を作成できます。

詳しくはこちらをご確認ください。

帳簿を作成・保存しないとどうなる?

帳簿を正しく作成・保存していないと、正確な確定申告ができず、加算税や延滞税が課されるおそれがあります。また、収支を正確に把握できなければ、経営判断にも支障をきたします。帳簿は正確に作成し、定められた期間保存しましょう。

詳しくはこちらをご確認ください。

個人事業主も帳簿を保存する?

法人・個人事業主を問わず、帳簿の作成と保存は法律で義務付けられています。保存期間は、法人は原則7年(欠損金の繰越控除を適用する場合は10年)です。個人事業主は青色申告事業者・白色申告事業者ともに法定帳簿は7年、その他の帳簿は5年です。

詳しくはこちらをご確認ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

帳簿の作成には会計ソフトの利用がおすすめ

帳簿は、事業における収支を記録し、確定申告で正しい損益を申告するために作成します。事業者は法律に基づき、取引内容を記録した帳簿を作成する必要があります。

帳簿は手書きやエクセルでも作成可能ですが、簡単に正しく帳簿を作成したいなら、「弥生会計 Next」の利用が便利です。「弥生会計 Next」では経費精算や請求書発行などの業務と仕訳業務が連携しており、金融機関や外部アプリの取引データから自動で仕訳も行えます。また1度取引を入力すれば仕訳帳から総勘定元帳へ自動転記されるため、入力や仕訳の手間を省けます。会計や経理業務全般の効率化を行いたいなら、ぜひ導入をご検討ください。

- ※機能やサポート内容はプランによって異なります。

photo:PIXTA

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者高崎文秀(税理士)

高崎文秀税理士事務所 代表税理士/株式会社マネーリンク 代表取締役

早稲田大学理工学部応用化学科卒

都内税理士事務所に税理士として勤務し、さまざまな規模の法人・個人のお客様を幅広く担当。2019年に独立開業し、現在は法人・個人事業者の税務顧問・節税サポート、個人の税務相談・サポート、企業買収支援、税務記事の監修など幅広く活動中。また通常の税理士業務の他、一般社団法人CSVOICE協会の認定経営支援責任者として、業績に悩む顧問先の経営改善を積極的に行っている。