固定費と変動費の一覧や区別する方法、分析・削減のポイントを解説

更新

事業を営むうえで必要となる経費には、大きく分けて「固定費」と「変動費」の2つがあります。正しく経費処理を行い、効果的な費用削減を実現していくには、この固定費と変動費をしっかり分けて扱うことが重要です。

本記事では、固定費と変動費の違いや分け方、固定費・変動費の一覧などを紹介します。固定費と変動費に関する経営指標や、削減のポイントについても触れていますので、ぜひ参考にしてください。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

固定費と変動費の違い

企業の経費は、大きく「固定費」と「変動費」に分けられます。固定費と変動費を分けて把握することで、黒字化に必要な売上水準の分析や、効果的な経費削減施策の検討が可能になります。

固定費とは

固定費とは、売上の有無にかかわらず発生する費用のことです。たとえ売上がゼロであっても、継続的に発生する費用と考えるとわかりやすいでしょう。売上の増減による影響を受けにくいため、将来発生する費用を見通しやすい点が特徴です。

固定費の例

- 従業員の基本給や業績に関わらず決められた額を払うことになっている賞与

- 福利厚生費

- 設備の減価償却費

- オフィスや店舗の家賃

- 水道光熱費 など

なお、「固定費」という言葉から、毎月まったく同じ金額が発生する費用をイメージされがちですが、固定費とは「金額が固定されている費用」という意味ではありません。売上や生産量の増減に直接比例せず、一定の期間内では比較的安定して発生する費用を指します。そのため、水道光熱費など実務上は金額が多少増減する費用であっても、固定費として扱われることがあります。

変動費とは

変動費とは、売上に連動して増減する費用のことです。理論上は、売上がゼロであれば変動費も発生しないと考えられます。

例えば、原材料費は生産量に応じて増減する代表的な費用です。製品を100個生産する場合と1,000個生産する場合を比べると、単純計算では後者のほうが10倍の原材料費がかかります。また、従業員の人件費は固定費に含まれますが、例えば、販売量が増える繁忙期にのみ派遣社員を活用するケースの人件費は、販売量の増加に応じて発生する費用と考えられるため、変動費に含まれます。

変動費の例

- 原材料費

- 販売手数料

- 外注費

- 支払運賃

- 派遣社員やパートやアルバイトの給与 など

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

固定費と変動費の分け方

固定費と変動費を分ける絶対的な基準というものはなく、すべての経費を明確に分類することはできません。一般的には、次の2つのうち、どちらかの方法がとられます。

勘定科目法

勘定科目法は、勘定科目ごとに、固定費なのか変動費なのかを割り振っていく方法です。多くの場合、こちらの方法が採用されます。

回帰分析法(最小二乗法)

回帰分析法は、売上高と総費用を散布図に当てはめて固変分解を行う方法です。グラフを用意して散布図を作成する必要があるので、Excelを活用するといいでしょう。

回帰分析法は、勘定項目法に比べて手間はかかりますが、精度は高くなります。運用の簡単さをとるなら勘定項目法を、正確さを求めるなら回帰分析法を選ぶのがおすすめです。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

固定費の一覧

勘定科目法で固定費と変動費に分けた場合に、主に固定費として分類されるものを見ていきましょう。

| 勘定科目 | 内容 |

|---|---|

| 給与手当 | 従業員に対して支払う給与、手当のこと。労働の対価として定期的に従業員に支払われるもの |

| 賞与 | 通常の月給・日給とは別に、臨時的に支給される賃金(ボーナス) |

| 役員報酬 | 取締役や監査役などに支払われる報酬 |

| 法定福利費 | 法令で加入が義務づけられている社会保険・労働保険などの事業主負担分 |

| 福利厚生費 | 従業員を労うことを目的として企業が独自に定めた制度の運用にかかる費用 |

| 広告宣伝費 | 広告掲載料など宣伝活動にかかる費用 |

| 水道光熱費 | 水道代、電気代、ガス代、灯油代などの費用 |

| 賃借料 | 事務所や駐車場などの賃借契約に基づいて支払われる費用 |

| 消耗品費 | 固定資産に該当しない消耗品の購入にかかる費用 |

| 通信費 | 電話代、インターネット回線利用料、郵便料金など |

| 旅費交通費 | 業務によって発生した電車やバスの運賃やタクシー代、航空券代など |

| 修繕費 | 固定資産の維持管理や原状回復にかかる費用 |

| 租税公課 | 国や地方自治体に納める税金(租税)や公共団体に納める会費・罰金(公課) |

| 保険料 | 保険契約に基づいて支払われる費用 |

| 減価償却費 | 固定資産の取得価額を所定の方法で配分した費用 |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

変動費の一覧

勘定科目法で固定費と変動費に分けた場合、主に変動費として分類されるものには、次のような費用があります。

| 勘定科目 | 内容 |

|---|---|

| 仕入高 | 当期に仕入れた商品、サービスのこと |

| 販売手数料 | 商品・サービスを販売する際に代理店や販売者に支払う手数料 |

| 販売促進費 | 売上増加を目的とした活動にかかる費用 |

| 荷造運賃 | 商品等を発送する際の梱包資材の購入費用や送料 |

| 外注費 | 業務を外部の事業者に委託した際に支払う費用 |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

固定費と変動費を分ける理由

経費を固定費と変動費に分けることを、「固変分解」といいます。固変分解が必要とされる理由には、大きく分けて以下の3つがあります。

固定費と変動費を分ける理由

- 利益を予測するため

- 削減すべき費用を知るため

- 損益分岐点を知るため

利益を予測するため

商品やサービスが売れたときの利益を予測するには、経費を固変分解しておくことが必須です。

例えば、1個1,000円の商品があり、1日に20個売れているとすると、1日当たりの売上は、1,000円×20個=2万円。これを月30日とすると60万円になります。そして、製造・販売にかかった経費の月額が40万円だとすれば、月額の利益は60万円-40万円=20万円になります。

ただし、このままでは、販売個数が2割アップした場合に、利益がどう変化するかまではわかりません。これは、経費の内訳に固定費と変動費が入っているため、販売個数が2割アップした場合の経費がいくらになるかわからないからです。

そこで、利益を予測しやすくするため、経費を固変分解し、固定費20万円、変動費20万円に分けました。この場合、販売個数が2割アップすれば、変動費も2割アップするので、変動費は24万円になります。ですから、月の売上は72万円、経費は20万円+24万円=44万円となり、利益は72万円-44万円=28万円になると予測できるわけです。

削減すべき費用を知るため

固定費と変動費を分け、それぞれの数値が変化した際に利益がどう変化するのかシミュレーションができれば、利益が少ない場合に、どの経費から削減すべきなのかを判断するのに役立ちます。

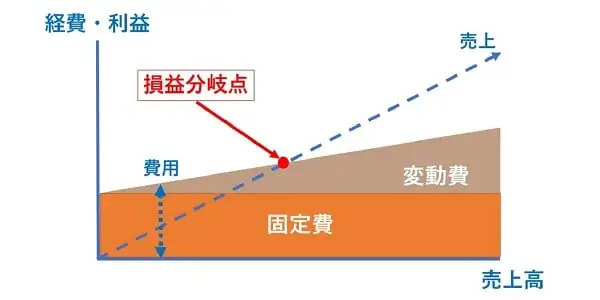

損益分岐点を知るため

「損益分岐点」とは、売上高から変動費を差し引いて求められる「限界利益」と固定費がイコールになる点で、赤字と黒字の境目を示した大事な経営指標です。損益分岐点を求めるには、固定費と変動費をしっかり分けておく必要があります。損益分岐点や限界利益については、以下で詳しく解説します。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

固定費・変動費からわかる4つの経営指標

固定費と変動費を把握できると、「限界利益」「限界利益率」「損益分岐点」「目標利益達成売上高」という、会社を経営するうえで重要な4つの指標が得られます。それぞれどういうものなのか、押さえておきましょう。

固定費・変動費からわかる4つの経営指標

- 限界利益

- 限界利益率

- 損益分岐点

- 目標利益達成売上高

限界利益

限界利益とは、売上高から変動費を差し引いたもので、会社や事業が儲かっているかを示す指標です。この数字が大きいほど、儲けが大きいことを示しています。

限界利益の計算式

限界利益=売上高-変動費

個別の事業や商品・サービス単位でみた場合に、その限界利益が黒字であれば、ひとまずその事業や商品・サービスを存続させても良いという判断ができるでしょう。ただし、会社全体で見れば単に限界利益が黒字というだけではなく、固定費全体を回収できているかという視点が重要です。

限界利益率

限界利益率とは、限界利益の売上高に対する割合です。これは「売上高が一定額増加したとき、そのうち何%が利益の増加につながるのか」を表したもので、限界利益率の高い商品・サービスほど、稼ぐ力が強いということになります。

限界利益率の計算式

限界利益率=限界利益÷売上高

例えば、販売価格が1,000円、製造・販売にかかる固定費が300円、変動費が400円の商品Aと、販売価格が2,000円、製造・販売にかかる固定費が500円、変動費が1,000円の商品Bがあるとします。

- 商品Aの限界利益:1,000円-400円=600円、商品Aの限界利益率:600円÷1,000円=0.6

- 商品Bの限界利益:2,000円-1,000円=1,000円、商品Bの限界利益率:1,000円÷2,000円=0.5

この場合、商品1個当たりの売上は商品Bの方が大きいですが、商品Aの方が効率的に稼ぐ力は強いことがわかります。

損益分岐点

損益分岐点とは、売上-費用がちょうどゼロになる赤字と黒字の分岐点で、次の式で求められます。

損益分岐点の計算式

損益分岐点=固定費÷限界利益率

損益分岐点からは、何個以上売れれば利益が出るのかがわかるだけでなく、利益を出すために固定費や変動費をどれくらい下げればいいかシミュレーションを行うことができます。

例えば、販売価格が1万円、製造・販売にかかる1か月あたりの固定費が50万円、変動費が4,000円の商品の損益分岐点は、50万円÷((1万円-4,000円)÷1万円)=約83万3,333円です。つまり、1か月で84個売れないと、損益分岐点を下回ることになり赤字となります。

仮に、変動費を3,000円に抑えることができれば、損益分岐点は50万円÷((1万円-3,000円)÷1万円)=約71万4,285円となり、先程よりも少ない販売数で利益を出せることがわかるのです。

目標利益達成売上高

目標利益達成売上高とは、利益目標を達成するために最低限必要な売上高のことです。

目標利益達成売上高の計算式

目標利益達成売上高=(固定費+目標の利益)÷限界利益率

例えば月間の固定費が360万円、目標利益が120万円、限界利益率が60%の場合、目標利益達成売上高は(360万円+120万円)÷60%=800万円です。さらに、変動費率が30%だったとすると、おおよそどれだけの変動費が必要になるのかも計算できます。

目標達成のために必要な変動費の目安:800万円×30%=240万円

このように、目標利益達成売上高を算出することで、根拠に基づいた売上目標の設定や予算策定が可能になります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

固定費と変動費を削減するための方法

経費のうち、固定費の割合が大きいと、売上高にかかわらず常に一定額の経費が出ていくので、なかなか損益分岐点に達しません。反対に変動費の割合が大きいと、損益分岐点を超えても少ししか利益が伸びません。

これらの問題を解消するには、固定費、変動費を減らす必要があります。

固定費の削減方法

固定費の削減方法としては、次のようなものがあげられます。

- 業務効率化などを進めて、時間外労働を減らす

- アウトソーシングを活用する

- テナント料の安いオフィスへ移る

- 電気やガス料金を見直し、安いプランに乗り換える

- 不要なリース契約を解除する

- 契約の電子化により、印紙の添付を不要にする

人件費はもちろん、オフィスの家賃や電気代、ガス代などにも目を向け、あらゆる固定費を見直すのがポイントです。

変動費の削減方法

変動費の削減方法としては、次のようなものがあげられます。

- 大量仕入や現金仕入れを行い、仕入単価を下げる

- 現在より安く仕事を受けてくれるアウトソーシング先を探す

- 仕入先や外注先との価格交渉を行う

- ペーパーレス化をすすめ、印刷費用や消耗品費を抑える

ただし、仕入先・外注先との価格交渉や外注先の変更は、製品やサービスの質に影響する可能性があるため、慎重に進める必要があります。また、ペーパーレス化などは、売上に影響しないものから優先的に削減するのがおすすめです。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

固定費・変動費を正しく理解して経営分析に役立てよう

事業運営において、固定費と変動費を正しく区別し管理することは、健全な経営判断の基盤となります。固定費は売上に関係なく発生する費用、変動費は売上に連動して増減する費用であり、両者を分けて把握することで、損益分岐点の算出や利益予測が可能になります。

経営指標の計算や活用は難しそうに感じますが、会計ソフト「弥生会計 プロフェッショナル」であれば、データを集計して損益分岐点や売上を計算し、分析してくれる機能があります。各種指標を経営に取り入れるためにも、ぜひご利用ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

固定費と変動費の違いは?

固定費は、売上の有無にかかわらず発生する費用のことです。たとえ売上がゼロであっても、継続的に一定額が発生します。従業員の基本給や賞与、オフィスの家賃、水道光熱費などが該当します。売上の増減による影響を受けにくいため、将来発生する費用を見通しやすい点が特徴です。

変動費は、売上や生産量に連動して増減する費用のことです。理論上は、売上がゼロであれば変動費も発生しません。原材料費や販売手数料、外注費、支払運賃などが該当します。

この2つを分けて把握することで、黒字化に必要な売上水準の分析や、経費削減施策の検討が可能になります。

固定費と変動費の違いについては、詳しくはこちらをご確認ください。

固定費と変動費の例は?

固定費と変動費の例は以下の通りです。

固定費の例

- 従業員の基本給や賞与

- 福利厚生費

- 設備の減価償却費

- オフィスや店舗の家賃

- 水道光熱費

- 広告宣伝費

- 通信費

変動費の例

- 原材料費

- 販売手数料

- 外注費

- 支払運賃

- 派遣社員やパートやアルバイトの給与

固定費は売上に関係なく継続的に発生する費用、変動費は売上や生産量に応じて増減する費用という違いがあります。

固定費と変動費の例については、詳しくはこちらをご確認ください。

固定費と変動費を分ける理由は?

固定費と変動費を分ける理由は、主に以下の3つです。

-

1.

利益を予測するため

販売個数が変化した場合の利益を正確に予測できます。変動費は売上に連動して増減しますが、固定費は変わらないため、具体的な利益額を計算できます。 -

2.

削減すべき費用を知るため

それぞれの数値が変化した際の利益への影響をシミュレーションでき、どの経費から削減すべきか判断するのに役立ちます。 -

3.

損益分岐点を知るため

赤字と黒字の境目となる損益分岐点を求めるには、固定費と変動費を分ける必要があります。

このように固定費と変動費を分けること(固変分解)は、効果的な経営判断や利益管理に欠かせません。

固定費と変動費を分ける理由については、詳しくはこちらをご確認ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。