損益分岐点とは?計算方法の具体例や経営に活かす方法を解説

更新

事業を営む際、利益を上げることは大きな目標のひとつです。そこで重要になるのが、どれくらい売上をあげれば黒字になるのかを把握すること。つまり、売上と費用がちょうど一致する「損益分岐点(そんえきぶんきてん)」がどこにあるのかを知ることです。

本記事では、損益分岐点の基本的な考え方や計算方法、業種別の具体的な計算例などを紹介します。損益分岐点を活用した分析方法や、損益分岐点を下げるための方策についても解説していますので、ぜひ参考にしてください。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

損益分岐点とは、売上と費用が同額になる売上高のこと

損益分岐点とは、ある事業において売上と費用がまったく同じ金額、つまり利益がゼロになる売上のことです。損益分岐点を上回る売上があれば利益が出て黒字になり、下回ると赤字になります。そして、費用は、売上規模などによって変動する変動費と売上に関係なく一定の金額がかかる固定費に分かれます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

損益分岐点の計算方法

損益分岐点の計算には、売上高を基準にする方法と、販売数量を基準にする方法の2種類があります。それぞれの計算方法を確認しておきましょう。

売上高からみる「損益分岐点売上高」の計算方法

売上高を基準に算出した損益分岐点を「損益分岐点売上高」といいます。損益分岐点売上高を算出することで、赤字にならないために事業として最低限稼がなければならない金額がわかります。

損益分岐点売上高の算出方法

損益分岐点売上高=固定費÷限界利益率

1. まず限界利益・限界利益率を求める

限界利益とは、商品やサービスを販売した際に直接得られる利益のことで、売上高から変動費(仕入価格など)を差し引いて求めます。売上高に対する限界利益の比率のことを限界利益率といいます。

限界利益・限界利益率の算出方法

限界利益=売上高−変動費

限界利益率=限界利益÷売上高×100

例:月々の固定費が50万円の店舗で、販売価格が1台1万円、商品の仕入価格が1台3,000円の場合

| 売上高 | 1万円/台 |

| 変動費 | 3,000円/台 |

| 固定費 | 50万円/月 |

限界利益は、1万円−3,000円=7,000円、限界利益率は、7,000円÷1万円×100=70%となります。

| 限界利益 | 7,000円/台 |

| 限界利益率 | 70% |

2. 損益分岐点売上高を求める

限界利益率を算出したら、固定費÷限界利益率で損益分岐点売上高を求めます。50万円÷70%で、損益分岐点売上高は約71.4万円になります。毎月約71.4万円を超える売上がなければ、固定費と変動費を売上でまかなえず、赤字になってしまうことがわかります。

販売数量からみる「損益分岐点販売数量」の計算方法

販売数量を基準に算出した損益分岐点を「損益分岐点販売数量」といいます。損益分岐点販売数量を算出することで、赤字にならないために最低限売らなければならない数量がわかります。

損益分岐点販売数量の算出方法

損益分岐点販売数量=固定費÷1個あたりの限界利益

例:月々の固定費が50万円の店舗で、販売価格が1台1万円、商品の仕入価格が1台3,000円の場合

| 売上高 | 1万円/台 |

| 変動費 | 3,000円/台 |

| 固定費 | 50万円/月 |

| 限界利益 | 7,000円/台 |

| 限界利益率 | 70% |

損益分岐点販売数量は50万円÷7,000円=約71.4個であることから、毎月72台以上を販売しなければ、固定費と変動費を売上でまかなえず、赤字になってしまうことがわかります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

損益分岐点の計算に必要な固定費・変動費・限界利益

損益分岐点の計算には、固定費・変動費・限界利益が用いられます。これらの用語が表している意味を整理しておきましょう。

損益分岐点の計算に必要な固定費・変動費・限界利益

- 固定費とは?

- 変動費とは?

- 限界利益とは?

固定費とは?

固定費とは、売上が0円だとしても必ず発生する費用のことを指します。具体的には、家賃や人件費、リース料、広告宣伝費、水道光熱費、固定資産税などです。

業種別の固定費の例

| 製造業 | 工場賃借料、製造設備の減価償却費、人件費 |

| 卸・小売業 | 店舗賃借料、倉庫賃借料、人件費 |

| サービス業 | オフィス賃借料、人件費、システム利用料 |

| 建設業 | 事務所賃借料、重機リース料、人件費 |

なお、営業職など、職種によっては歩合給が発生する場合があります。このように月ごとに人件費が変動するようなケースでは、管理会計上、人件費を変動費として扱うこともあります。

変動費とは?

変動費とは、売上の増減に伴って変動する費用のことです。どの費用が変動費に該当するかは、業種などによって異なります。

業種別の変動費の例

| 製造業 | 材料費、外注費、梱包材費 |

| 卸・小売業 | 仕入原価、販売手数料、配送費 |

| サービス業 | 外注費、販売手数料、消耗品費 |

| 建設業 | 材料費、外注費、重機燃料費 |

限界利益とは?

限界利益とは、売上高から変動費を引いた金額のことです。限界利益が固定費の金額を超えてプラスにならないと、事業を黒字にすることはできません。変動費が売上高を上回ってしまう場合とは「売れば売るほど事業が赤字」ということになり、事業の見直しが必要でしょう。

また、売上高に対する限界利益の比率のことを限界利益率といいます。

限界利益と固定費の関係

月々の固定費が50万円の店舗で、販売価格が1台1万円、商品の仕入価格が1台3,000円の場合、限界利益は7,000円で、損益分岐点販売数量は50万円÷7,000円=約71.4台になります。

毎月72台の商品が売れれば赤字にならないと判断できます。次に、商品を72台売った場合の限界利益(売上-変動費)を計算してみましょう。

(1万円×72)-(3,000円×72)=50万4,000円

固定費は50万円ですから、限界利益と固定費がほぼ一致していることがわかります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

業種別・損益分岐点の計算例

損益分岐点は業種によって異なります。ここでは、業種ごとの損益分岐点の計算例を見ていきましょう。

製造業の損益分岐点の計算例

製造業は、工場の維持費用などの固定費が高く、原料の材料費などの変動費がかかることで限界利益率が低くなりやすいため、損益分岐点は高くなる傾向があります。

例:固定費が月500万円、限界利益率40%の場合

| 固定費(工場賃借料、人件費、減価償却費など) | 500万円/月 |

| 限界利益率 | 40% |

損益分岐点売上高:500万円÷40%=1,250万円

この製造業の例では、月間1,250万円の売上が、事業として最低限稼がなくてはならない損益分岐点とわかります。仕入原価などの変動費が高くなりやすい卸・小売業も、損益分岐点が高い傾向のある業種です。

サービス業の損益分岐点の計算例

サービス業は変動費が低くなりやすいことから、損益分岐点も低くなる傾向があります。サービス業の場合、仕入や材料費などの原価がほとんどかからない事業も多く、変動費が低いため、限界利益率が高くなります。

例:固定費が月500万円、限界利益率80%の場合

| 固定費(オフィス賃借料や人件費など) | 500万円/月 |

| 限界利益率 | 80% |

損益分岐点売上高:500万円÷80%=625万円

このサービス業の例では、月間625万円以上の売上があれば、損益分岐点(黒字ライン)を超えることがわかります。1つ売れたときの利益が大きいため、固定費を回収しやすいのが特徴です。ただし、人件費など売上がなくても発生する固定費が高くなりがちなため、ひとたび売上が減少すると、一気に赤字になりやすいというリスクも抱えています。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

損益分岐点を経営分析に活用する方法

損益分岐点は、さまざまな経営分析に活用することができます。ここでは、損益分岐点を使った3つの分析方法の計算式と、それらの計算によって何がわかるのか解説します。

損益分岐点を経営分析に活用する方法

- 損益分岐点比率

- 安全余裕率

- 目標利益達成売上高

損益分岐点比率

損益分岐点比率とは、損益分岐点を基にした事業の収益性を示す割合のことです。以下の式で求めることができます。

損益分岐点比率の算出方法

損益分岐点比率=損益分岐点売上高÷実際売上高

これによって、損益分岐点までにどの程度の余裕があるのかを知ることができます。例えば、損益分岐点売上高が500万円、実際の売上高が700万円の事業について計算してみましょう。

500万円÷700万円=約71.4%

つまり、現在の売上高の71.4%まで売上が減少しても、赤字にはならないということです。反対に、71.4%よりも売上が落ちると損益分岐点を下回り、赤字になってしまいます。また、「今期の損益分岐点売上まで、あと200万円」あるいは「今期の損益分岐点売上まで、あと28.6%」というように、経営のモチベーションアップに使うこともできます。

安全余裕率

安全余裕率も、損益分岐点売上高と実際の売上高を比較する分析手法です。計算式は以下のとおりです。

安全余裕率の算出方法

安全余裕率=(実際の売上高-損益分岐点売上高)÷実際の売上高

実際の売上高が700万円、損益分岐点売上高が500万円の例で計算してみましょう。

(700万円-500万円)÷700万円=約28.6%

損益分岐点比率が、現在の売上高がどの位置にあるのかを示すのに対し、安全余裕率は、あとどのくらい売上が下がってもいいかどうかを示す数値です。そのため、安全余裕率は、「100-損益分岐点比率」と同一の数字になります。

安全余裕率が高ければ高いほど、企業の安定性が高いといえるでしょう。安全余裕率が高い事業年度が継続しているのであれば、「新たな設備投資」「給与の増額」等への余力があることになります。反対に、安全余裕率が低い場合、赤字に転落する危険性が高いということです。早急に対策をとる必要があります。

目標利益達成売上高

損益分岐点は、売上と費用が一致する点を示す数値です。その一方で、目標とする利益を上げるためにはどれだけの売上を上げればいいのかを計算する方法が、「目標利益達成売上高」です。

目標利益達成売上高の算出に損益分岐点売上高は使いませんが、損益分岐点を考えるうえで必須の限界利益を使います。

目標利益達成売上高の算出方法

目標利益達成売上高=(固定費+目標の利益)÷限界利益率

固定費が50万円、目標の利益が20万円、限界利益率が70%の例で計算してみましょう。

(50万円+20万円)÷0.7=100万円

つまり、100万円の売上を上げれば、20万円の利益目標が達成できるということになります。また、目標利益達成売上高の金額に変動費率を掛けることで、おおよそいくらの変動費が必要なのかも算出できます。「限界利益率=1-変動費率」のため、限界利益率が70%の場合、変動費率は30%となります。

100万円×30%=30万円(目標達成のために必要な変動費)

なお、目標利益達成売上高の設定については「なぜ、〇〇万円が目標利益達成売上高なのか」ということを社内に共有しておくことが望ましいです。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

損益分岐点を下げる方法

もし自社の安全余裕率が低い場合は、事業の在り方を見直す必要があるでしょう。「売上数量を増やす」というのもひとつの方法ですが、売上を上げるためには、さらなる販売人員の採用や宣伝広告費などの増加を伴うことがあります。また、売上数量を増やすということは、それだけ変動費が増えるということですから、効果を上げるのが困難な方法でもあります。

損益分岐点を下げる方法

- 固定費を下げる

- 変動費を下げる

- 商品単価を上げる

そこで検討したいのが、そもそもの損益分岐点を下げる方法です。同じ売上高だったとしても、損益分岐点が低ければそれだけ黒字を出しやすくなります。損益分岐点を下げるための3つの方法を知っておきましょう。

固定費を下げる

固定費の削減は、損益分岐点を下げる方法として最も取り組みやすく、なおかつ効果の高い方法です。固定費は内部的に発生している費用ですから、変動費に比べて、企業努力によって下げられる可能性が高いでしょう。そのうえ、固定費は売上にかかわらず必ず発生する費用です。ここを削減できれば、経営上大きなメリットを得られます。

ただし、固定費の削減をする際、安易に人件費をカットするのは避けましょう。人件費を削ると、スタッフのモチベーションが低下して製品やサービスのクオリティが下がるおそれがあります。固定費の削減は、業務効率化や、テレワークの推奨による事務所家賃・光熱費の低減など、できるだけ働くスタッフに不安や影響を与えない方法で行う必要があります。

変動費を下げる

変動費の削減でも、損益分岐点を下げることができます。ただし、変動費を削減することによって商品やサービスのクオリティが下がると、顧客離れが起こって売上数量が減る可能性があります。例えば、大量仕入によるコスト削減など、できるだけ製品の品質に影響がない方法を検討しましょう。

商品単価を上げる

商品単価を上げると、限界利益率がその分上がります。損益分岐点は固定費÷限界利益率なので、限界利益率が上がればその分、損益分岐点を下げることができます。

商品単価を上げた場合の例

1台1万円、仕入価格3,000円の商品を1万1,000円に値上げした(固定費は50万円)

元々の限界利益は7,000円、限界利益率は7,000円÷1万円=70%

値上げ後は限界利益8,000円、限界利益率8,000円÷1万1,000円=約72.73%に上昇

この例の場合、元々の損益分岐点は50万円÷70%=約71万4,286円です。値上げ後の損益分岐点は、50万円÷72.73%=約68万7,474円になります。

商品単価を上げて限界利益率が上がったことにより、約68万7,474円の売上で赤字を回避できるようになります。ただし、商品単価の値上げは顧客離れにつながる可能性もあるので、慎重に検討することが重要です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

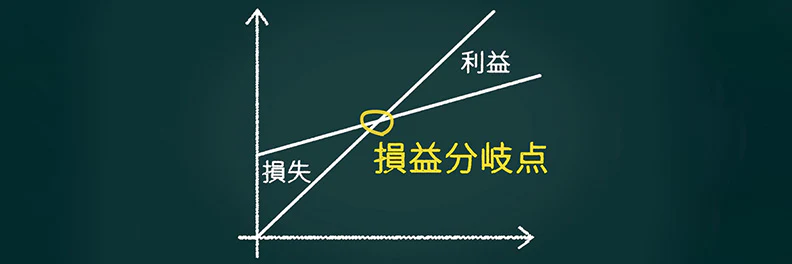

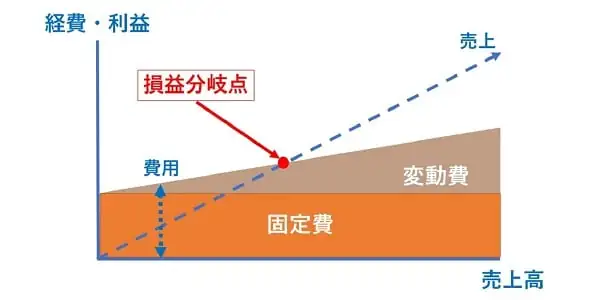

損益分岐点のグラフの読み方

損益分岐点を考えるうえでは、以下のような形のグラフがよく出てきます。このグラフを正しく読み解き、作ることができれば、損益分岐点が簡単に理解できるようになるでしょう。

グラフの色で塗られた部分が固定費と変動費、点線が売上です。損益分岐点とは、売上と費用が同じ金額になる点ですから、両者が交わる点が損益分岐点ということになります。

このグラフでは、売上にかかわらず一定の固定費がかかり、それとは別に、売上を上げるごとに変動費が増えていく様子が示されています。これは、売上を上げるためには、仕入といった変動費が必要になるためです。その一方で、家賃や人件費と言った固定費は、売上に関わらず一定額がかかり続けます。

売上が少ないと、変動費も固定費も回収することができず、大きな赤字が発生します(色のついた部分の上辺と点線までの距離が長い)。その一方で、売上が上がってくると、だんだんと固定費と変動費の回収が進みます(色のついた部分の上辺と点線までの距離が短くなっていく)。

そして、売上と費用が同一になる損益分岐点を境に、売上が増えるごとに利益が発生します(点線が色のついた部分を超えて右肩上がりになっていく)。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

Excelでの損益分岐点グラフの作り方

損益分岐点を視覚的に示すグラフは、Excelの機能を使って作成可能です。具体的な作り方を3ステップで紹介します。

Excelでの損益分岐点グラフの作り方

-

ステップ1

グラフ用のデータ作成

-

ステップ2

折れ線グラフの作成

-

ステップ3

グラフの見やすさを調整

ステップ1 グラフ用のデータ作成

はじめに、売上高、変動費、固定費、変動費+固定費をそれぞれ表にまとめます。売上が0円だった場合の最小値と、売上が極限まで伸びたときの最大値を設定しましょう。会計ソフトなどを活用して、過去の実績からデータを抽出するとより確実です。

ステップ2 折れ線グラフの作成

次に、作成した表を折れ線グラフに変換します。表を全選択した状態で「挿入」→「グラフ」から「折れ線」を選択し、グラフを表示させましょう。作成したグラフで、売上高と変動費+固定費が交わっている点が損益分岐点売上高です。損益分岐点を上回っている部分は利益、下回っている部分は損失をそれぞれ表しています。

ステップ3 グラフの見やすさを調整

グラフの用途に応じて見やすく調整しましょう。グラフの種類を「折れ線」から「面」に変更することで、損益分岐点を視覚的にわかりやすく強調できます。利益と損失を見やすく表示したい場合には、売上高と変動費+固定費のグラフの間の領域のみを面グラフにするとよいでしょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

損益分岐点を経営分析に役立てよう

損益分岐点は、事業が黒字になるか赤字になるかの分かれ目を示す重要な指標です。売上高を基準とする「損益分岐点売上高」と、販売数量を基準とする「損益分岐点販売数量」の2つの計算方法を理解することで、事業として最低限確保すべき売上や販売数量が明確になります。

損益分岐点を経営に活かすには、損益分岐点比率や安全余裕率といった分析手法を用いて、事業の収益性や安定性を定期的にチェックすることが大切です。もし安全余裕率が低い場合は、固定費や変動費の削減、商品単価の見直しなど、損益分岐点を下げる施策を検討しましょう。損益分岐点をしっかりと把握し、経営判断に活用することで、より安定した事業運営につなげることができます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

損益分岐点とは?

損益分岐点とは、ある事業において売上と費用がまったく同じ金額、つまり利益がゼロになる売上のことです。損益分岐点を上回る売上があれば利益が出て黒字になり、下回ると赤字になります。損益分岐点について、詳しくはこちらをご確認ください。

損益分岐点比率とは?

損益分岐点比率とは、損益分岐点を基にした事業の収益性を示す割合のことで、損益分岐点までにどの程度の余裕があるのかを知ることができます。損益分岐点比率についての詳細は、損益分岐点比率とは?計算式や目安、安全余裕率などについて解説をご確認ください。

損益分岐点を下げる方法は?

固定費の削減は、損益分岐点を下げる方法として最も取り組みやすく、なおかつ効果の高い方法です。変動費を下げることや、商品単価を上げることでも損益分岐点を下げることができますが、それぞれデメリットもあるため慎重に検討することが重要です。損益分岐点を下げる方法について、詳しくはこちらをご確認ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。