利益とは?売上との違いや種類、増やす方法などを解説

更新

利益とは、売上高から経費などを差し引いた、いわゆる「儲け」のことです。企業が存続し、成長を続けるためには、利益の確保が必要不可欠です。決算書の1つである損益計算書を見ると、売上総利益や営業利益など、利益にはさまざまな種類があることがわかります。それぞれの利益にはどのような意味があるのでしょうか。企業の経営状態を正しく把握するには、それぞれの利益の意味を理解することが大切です。

本記事では、利益と売上との違いや利益の重要性、利益を増やす方法などについて解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

利益とは収益から費用を差し引いたもの

利益とは、事業によって得た収益から費用を差し引いた金額のことを指します。

企業の利益は、決算書の1つである損益計算書に記載されています。損益計算書は、特定の会計期間における企業の収益と費用の損益計算をまとめた書類です。株主や投資家、金融機関などにとっても、利益は企業の業績が好調かどうかを判断する重要な指標となります。

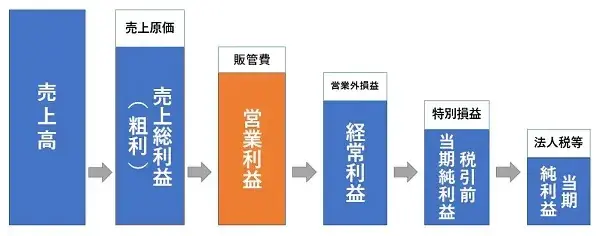

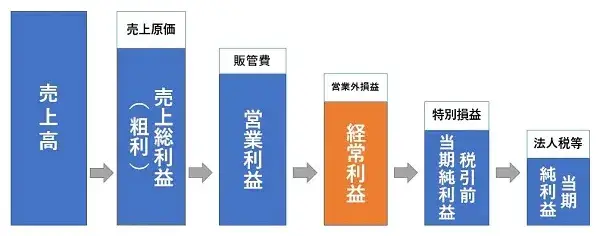

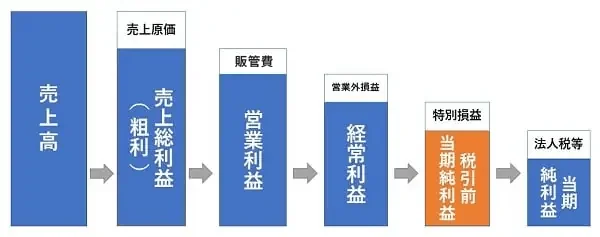

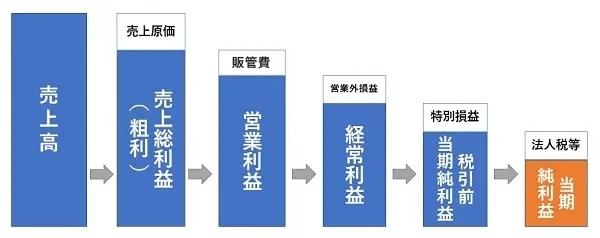

損益計算書において、利益は、「売上総利益(粗利)」「営業利益」「経常利益」「税引前当期純利益(税引前利益)」「当期純利益(純利益)」の5種類に区分されています。企業の収益力を正確に把握するには、それぞれの利益が示す内容について正しく理解することが大切です。利益が伸び悩んでいる場合は、原因を分析し、経営方針の見直しが求められます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

利益と売上の違い

利益と混同しやすい言葉に、売上(売上高)があります。利益と売上の違いは、売上が「収入の合計」であるのに対し、利益は「その収入から費用を差し引いた差額」である点です。売上とは、企業が商品やサービスを提供することで得た収入の合計金額を指します。例えば、単価100円の商品が100個売れれば、売上は1万円ということになります。

ただし、売上が高ければ利益も高くなるとは限りません。商品やサービスを販売するには、仕入などにかかるコストが発生します。前述したように、利益とは収益から費用を引いたものです。つまり、仕入をはじめとした、販売に要するコストを売上から差し引いた残りが利益です。そのため、どれほど売上が高くても、同時にコストが高ければ、その分利益は少なくなります。

単価100円の商品に対してコストが80円の場合は、利益は1個あたり20円となり、100個売れれば2,000円になります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

損益計算書に記載される5つの利益の違い

前述のとおり、損益計算書に記載される利益は、「売上総利益(粗利)」「営業利益」「経常利益」「税引前当期純利益(税引前利益)」「当期純利益(純利益)」の5種類に区分されます。企業の経営状態を正しく把握するには、これら5つの利益の意味を理解することが大切です。

ここからは、損益計算書に記載される5つの利益について、それぞれの違いを解説していきます。

売上総利益(粗利)

売上総利益は、自社が販売した商品やサービスの売上高から、それにかかる原価を差し引いた後に残る利益のことで、粗利(あらり)とも呼ばれます。売上総利益を求める計算式は、以下のとおりです。

売上総利益の計算式

売上総利益=売上高-売上原価

売上原価とは、販売した商品を仕入れたり、製造したりする際にかかった経費のことで、仕入代金や材料費などが該当します。ただし、売上原価は年間の仕入高とは一致せず、あくまでも今期に売れた商品に対する仕入のみで判断しなければなりません。そのため、売上原価を算出するには、仕入高だけでなく、期首と期末の棚卸高を把握する必要があります。売上原価を求める計算式は、以下のとおりです。

売上原価の計算式

売上原価=期首商品棚卸高+当期商品仕入高-期末商品棚卸高

また、売上高における売上総利益の割合を、売上総利益率(粗利率)といいます。売上総利益率を求める計算式は、以下のとおりです。

売上総利益率の計算式

売上総利益率(%)=売上総利益÷売上高×100

売上総利益や売上総利益率を見ることで、原価の妥当性がわかります。適切な売上総利益率は、業種や経営方針によっても変わります。例えば、同業他社と比較して売上総利益率が高い場合は、原価を抑えられているといえるでしょう。また、原価に上乗せしている粗利を把握することで、商品にどれだけの付加価値が付いているかを確認する際にも役立ちます。

売上原価については、こちらの記事で解説していますので、参考にしてください。

営業利益

営業利益とは、企業が本業で稼ぎ出した利益を指します。飲食店であれば、商品として提供している飲食物を売って稼いだ利益が、営業利益に該当します。営業利益の計算式は、以下のとおりです。

営業利益の計算式

営業利益=売上総利益(粗利)-販売費及び一般管理費

売上総利益だけで本業の利益が把握できると考える方もいるかもしれませんが、商品やサービスの販売には、原価以外にもさまざまな費用がかかります。例えば、商品をアピールするためには営業活動や広告宣伝が必要であり、企業を運営するには総務・経理といった間接部門によるサポートが欠かせません。このような、商品やサービスを販売するために必要になる経費のことを「販売費及び一般管理費」(販管費)といいます。営業利益は、この「販売費及び一般管理費」を売上総利益から差し引くことで算出されます。

営業利益を見れば、自社が本業でどの程度稼げているのかがわかるだけでなく、売上高や総資本、従業員数などと営業利益とのバランスから、経営状態の分析も可能です。

なお、売上高に対する営業利益の割合を、売上高営業利益率といいます。売上高営業利益率が高ければ、それだけ本業で十分な利益を上げられていることになり、自社の収益性を判断する目安になるでしょう。売上高営業利益率を求める計算式は、以下のとおりです。

売上高営業利益率の計算式

売上高営業利益率(%)=営業利益÷売上高×100

営業利益については、こちらの記事で解説していますので、参考にしてください。

経常利益

経常利益とは、本業による営業利益に、利息収入など本業以外の毎期経常的に発生する営業外損益を反映したものです。固定資産の売却益や災害による損失などのように、臨時的に発生した利益・損失は含みません。あくまでも、通常の事業活動において発生した利益のみが経常利益にあたります。経常利益は、以下の計算式によって求めることができます。

経常利益の計算式

経常利益=営業利益+営業外収益-営業外費用

営業外収益とは、企業が本業以外の活動によって生まれた収益のことです。具体的には、受取利息や受取配当金などが該当します。また、営業外費用とは、支払利息のように本業の営業活動以外で発生した費用のことです。

経常利益を見ることで、運用利益など本業以外の活動を含め、通常の事業活動で企業が1年間にどれほどの利益(または損失)を生み出したかがわかります。営業利益と経常利益を比較することで、本業と本業以外の利益のバランスを知ることもできるでしょう。さらに、後述する当期純利益(純利益)と比較すれば、自社の本来の経営状態を確認できます。

こうした経常利益が、売上高に対してどの程度の割合を占めているかを示すのが「売上高経常利益率」です。売上高経常利益率の推移を見ていくと、自社の収益力や経営状態を把握するのに役立ちます。売上高経常利益率の計算式は、以下のとおりです。

売上高経常利益率の計算式

売上高経常利益率(%)=経常利益÷売上高×100

経常利益については、こちらの記事で解説していますので、参考にしてください。

税引前当期純利益(税引前利益)

税引前当期純利益とは、当期に対応した法人税、法人住民税、法人事業税などの税金を納める前の利益額のことで、税引前利益とも呼ばれます。臨時的な損益を含めた企業のトータルの利益(または損失)を表し、経常利益に特別利益を加え、特別損失を差し引いて算出されます。計算式は以下のとおりです。

税引前当期純利益の計算式

税引前当期純利益=経常利益+特別利益-特別損失

特別利益とは、本業とは関係なく臨時的に発生した利益のことで、長期間保有していた株式や証券の売却益、固定資産の売却益などが該当します。また、特別損失は、臨時的に発生した損失のことで、固定資産の売却損や長期保有している株式の売却損、災害による損失などがあげられます。

税引前当期純利益は、法人税等を控除する前の利益であり、最終的な利益とは異なりますが、単年の経営成績を正確に把握できることがメリットです。また、複数年の経営成績を比較したい場合も、税引前当期純利益を見れば、税金の影響を受けない純粋な経営成績の推移を知ることができます。

この税引前当期純利益が、売上高に対してどの程度の割合を占めているかを示すのが「税引前当期純利益率」です。税引前当期純利益率からは、経常利益に加え、災害や事故など偶発的な理由による損益を考慮した収益性がわかります。税引前当期純利益率を求める計算式は、次のとおりです。

税引前当期純利益率の計算式

税引前当期純利益率(%)=税引前当期純利益÷売上高×100

税引前当期純利益については、こちらの記事で解説していますので、参考にしてください。

当期純利益(純利益)

税引前当期純利益から法人税等の税金を引いたものが、当期純利益です。当期純利益は、純利益とも呼ばれ、一会計期間の最終的な経営成績を表すものです。当期純利益がプラスであれば、その期は黒字ということになります。反対に、当期純利益がマイナスの場合は、当期純損失といい、赤字の状態です。当期純利益は、税引前当期純利益から、法人税、法人住民税、法人事業税などの税金を引くことで求めることができます。計算式は以下のとおりです。

当期純利益の計算式

当期純利益=税引前当期純利益-法人税等の税金

当期純利益は、その期における企業の最終的な利益を示すものですが、「黒字であれば経営に問題がない」とは一概にいえません。当期純利益には、臨時的な収益や損失が含まれる他、前期の所得にかかる税額も金額に関係してくるためです。当期純利益は重要な指針ですが、それだけを見て経営の良し悪しを判断するのではなく、その内訳をしっかり確認しなければなりません。

なお、売上高における当期純利益の割合を、売上高当期純利益率といいます。売上高当期純利益率の数値が大きいほど、効率の良い経営が行えているといえるでしょう。売上高当期純利益率の推移を確認すれば、企業の経営状態がどのように移り変わっているのかも把握ができます。売上高当期純利益率を求める計算式は、以下のとおりです。

売上高当期純利益率の計算式

売上高当期純利益率(%)=当期純利益÷売上高×100

当期純利益については、こちらの記事で解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

企業経営における利益の重要性

利益を正確に把握することは、企業経営において非常に重要です。企業経営における利益の重要性について、あらためて考えてみましょう。

利益の分析によって企業経営を見直すことができる

企業経営における利益の重要性の1つが、利益の分析を通じて、経営の見直しが可能になる点です。

企業経営においては、売上だけでなく、利益を分析する必要があります。売上を伸ばすことはもちろん大切です。しかし、売上だけが伸びても利益が伴わなければ、投資や事業拡大によって企業を成長させるのは困難になります。利益は、単に数字を出すための計算結果ではなく、その中身をしっかり把握し、経営の改善に役立てるべきものです。例えば、売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益など、それぞれの段階の利益の金額や利益率を分析することで、どこでコストがかかりすぎているのか、本業と副業の収益バランスはどうかといった点を明確にすることができます。もし利益が伸び悩んでいるようであれば、こうした各利益の金額や推移を他年度と比較して原因を探ることで、改善の方向性を見出し、より実効性のある経営判断を下すことが可能になります。

社外の関係者が企業の経営状態を判断しやすくなる

社外の関係者が企業の経営状態を判断しやすくなることも、企業経営における利益の重要性としてあげられます。

企業の利益は、社外の関係者にとっても重要な情報です。例えば、株主や投資家などのステークホルダーは、損益計算書などの決算書に示された情報などを基に、投資を継続するかどうかの判断を行います。また、金融機関が融資の可否を判断する際にも、企業の利益は重要な判断材料になります。

利益剰余金の増減によって企業の安全性が判断できる

利益剰余金の増減によって企業の安全性が判断できることも、企業経営における利益の重要性としてあげられます。

利益剰余金とは、生み出した利益を企業内部に積み立てたお金のことです。具体的には、企業が1年間で得た最終的な利益(当期純利益)は、まず株主への配当金として一部が支払われます。その後残った金額が内部留保として企業にとどまり、積み上がったものが利益剰余金です。利益剰余金は、貸借対照表に計上され、企業の自己資本(返済義務のない自社のお金)の一部となります。

利益剰余金が増加すると自己資本も増加することになるため、企業の安全性が高まりますが、反対に利益剰余金が少ない、またはマイナスである場合、外部から経営の健全性に懸念を抱かれる可能性があるでしょう。

利益剰余金については、こちらの記事で解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

利益を増やす方法

企業の利益を増やすには、「売上を増やす」または「コストを減らす」という主に2つの方法があります。それぞれの方法について、詳しく見てみましょう。

売上を増やす

利益を増やす方法の1つが、売上を増やすことです。

利益は、売上からコスト(費用)を差し引いたものであり、コストが変わらなければ、販売価格を上げるか販売数量を増やして売上を伸ばすことで、利益も増やすことができます。

例えば、販売価格を上げたうえで販売数量を維持できれば、売上を増やすことが可能です。しかし、これまで同様の商品やサービスで販売価格だけを上げると、顧客離れを招くリスクがあります。販売価格を上げる場合は、顧客が納得できる付加価値を提供するなど、商品の質を高める工夫が必要です。

また、販売数量が増えれば、販売価格がそのままでも売上が増えますが、販売数量を増やすには、新規顧客を開拓しつつ、顧客満足度を高め、リピート率を向上させるような施策を行わなければなりません。その一方で、販売数量が増えるということは、それに伴って商品の仕入や製造も増えるため、売上原価が上がる点には注意しましょう。

コストを減らす

コスト(費用)の削減も、利益を増やす有効な方法です。

事業を営むうえで必要となるコストは、「固定費」と「変動費」の大きく2つに分けられます。固定費とは、売上高や販売数にかかわらず常に一定期間ごとに発生する費用のことです。具体的には、従業員の給与や賞与、福利厚生費、設備の減価償却費、オフィス・店舗の家賃、光熱費、広告宣伝費などが該当します。また、変動費とは、売上や生産量、販売数に比例して増減する費用です。原材料費、仕入原価、販売手数料、外注費、支払運賃、派遣社員・契約社員の給与などが該当します。これらを見直して無駄なコストを削減することで、利益を高めることが可能です。

コストのうち変動費は、事業活動をするうえで必然的に発生するものなので、大きく削減することは難しいかもしれません。その一方で、賃料や広告宣伝費といった固定費は、テナント料の安いオフィスへ移る、電気・ガスの使用を見直して省エネ設備を導入するなど、比較的コントロールしやすい点が特徴です。固定費の中でも人件費については、例えば給与をカットすることでコストを下げることは可能ですが、その分、従業員のモチベーションが低下し、生産性の低下を招く恐れもあるため注意しましょう。安易に人件費だけを削減するのではなく、無駄の削減や業務効率化なども含め、総合的な視点からコスト削減に取り組むことが大切です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

利益の種類と意味を把握して、企業の経営戦略に役立てよう

事業の成果を正確に把握するには、売上だけでなく利益にも注目することが重要です。企業の利益には5つの種類があり、それぞれ異なる意味を持ちます。5つの利益の意味を正しく理解すれば、自社の経営戦略に効果的に活用できます。また、事業運営の改善策を検討したいときや、さらなる成長を図るうえでも、利益分析は非常に有効です。

利益を正確に記録して把握するには、会計ソフトの活用をおすすめします。「弥生会計 Next」などの会計ソフトを活用すれば、記帳ミスや漏れを防げるだけでなく、企業にとって不可欠な帳簿業務の負担も大幅に軽減されます。業務効率化のためにも、自社に適した会計ソフトの導入を検討しましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

利益とは?

利益とは、収益(事業活動による資産増加)から費用(事業活動に伴う支出)を差し引いたものです。簡単にいうと、商品やサービスを販売して得た売上高から費用の額を差し引くと、利益を計算することができます。詳しくはこちらをご確認ください。

利益と売上の違いは?

利益は仕入をはじめとした商品を販売するために必要になったコストを売上から差し引き、いくら儲かったかを示すものであるのに対し、売上は企業が商品やサービスを提供することで得た金額の合計を指します。詳しくはこちらをご確認ください。

利益からわかることとは?

利益を分析することで、企業経営を見直すことができるようになることに加え、社外の関係者が企業の経営状況を把握しやすくなります。また、純資産である利益剰余金の増減によって企業の安全性を判断がしやすくなります。詳しくはこちらをご確認ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。