現金主義とは?発生主義との違いは?起業するなら知っておきたい経理の基本

執筆者: 宮原 裕一(税理士)

更新

帳簿付けの用語に「現金主義」や「発生主義」といった言葉があります。○○主義というところから、帳簿付けについての考え方、方向性ということが伺えますね。両者はどのような違いがあり、それによって帳簿付けがどのように変わってくるのでしょうか。

今回は現金主義と発生主義の違いについて解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

POINT

- 現金主義は、現金の動きに基づいて売上や経費の帳簿付けをする単純な方法

- 発生主義は、取引の発生に基づいて売上や経費の帳簿付けをする方法

- 個人事業主は発生主義での帳簿付けが原則で、青色申告の小規模事業者に限り特例として現金主義が認められている

「現金主義」は現金の動きに基づき売上や経費の帳簿付けをする方法

現金主義とは、売上や経費について、現金の受け渡しの時点で帳簿付けをする方法のことです。この「現金」には預金や小切手などを含みます。

なお、個人事業主の帳簿付けでは後で紹介する「発生主義」が要求されていて、現金主義は青色申告をする一定の小規模事業者のみが採用できる特例であることにご注意ください。

現金主義で帳簿付けをすることのメリット・デメリットとして次のことが挙げられます。

現金主義のメリット①とにかく帳簿付けが単純であること

現金主義では、現金を受け取って初めて売上の帳簿付けをし、現金を支払って初めて仕入れや諸経費の帳簿付けをします。お小遣い帳を思い浮かべるとわかりやすいですね。帳簿の付け方が単純なので、簿記の知識に自信がなくても帳簿付けができます。

現金主義のメリット②不正が行われづらいこと

現金主義では、現金の動きに基づいて帳簿付けがされるので、実際に支払っていない経費を計上したり(架空経費)、受け取った売上を帳簿に付けなかったり(売上隠し)をすることができません。もっとも、現金自体をごまかしたら、そのような不正も可能ですが、それでは現金の動きのみをよりどころにする現金主義にもなってないですよね。

現金主義のデメリット①いくら儲かっているのかが把握できない

現金主義では、上述のとおり現金を受け取って売上、現金を支払って仕入・諸経費という帳簿付けをしているため、売れた分に対する仕入がいくらかかっていたかということを帳簿上で把握することができません。

現金主義のデメリット②未入金や未払のものが把握できない

現金主義では、現金を受け取ったものしか売上として帳簿付けされていないので、売上代金が未入金となっている限りは永遠に売上が上がらないことになります。仕入れなどについても、代金を支払わない限りは永遠に経費にならないことになります。

このことから、現金主義では帳簿上で未入金や未払を把握することができません。

現金主義の仕訳例

それでは、現金主義ではどのように帳簿付けをするのか、仕訳例を見てみましょう。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 現金 | 10,000 | 売上 | 10,000 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | |

|---|---|---|---|---|

| 販売時 | 仕訳なし | |||

| 入金時 | 預金 | 100,000 | 売上 | 100,000 |

販売時点では現金の動きがないため、何も処理をしません。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 現金 | 1,000 | 現金 | 1,000 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | |

|---|---|---|---|---|

| 仕入時 | 仕訳なし | |||

| 支払時 | 仕入 | 80,000 | 預金 | 80,000 |

仕入時では現金の動きがないため、何も処理をしません。

現金主義の特例とは?その条件は?

さて、この現金主義による帳簿付けですが、冒頭でお伝えしたとおり、所得税では原則として後で紹介する「発生主義」による帳簿付けを要求しています。

しかしながら、発生主義での帳簿付けには、ある程度の簿記の知識が必要になり、簿記が苦手な方にとっては帳簿付けのハードルが高くなってしまいます。そこで、多少売上や仕入れのずれがあっても、総額への影響が少ないと見込まれる小規模事業者については、青色申告者に限り現金主義で帳簿付けができる特例が用意されています。

個人事業主が現金主義の特例を受けるための条件は、次のとおりです。

青色申告者であること

白色申告の場合は特例を受けることができません。白色申告者は発生主義で帳簿付けする必要がありますからご注意ください。現金主義で帳簿付けをしていた場合には、年末に未入金の売上・未払の経費をしっかり確認して追加計上をします。

小規模事業者であること

小規模事業者とは、その年の前々年分の不動産所得の金額及び事業所得の金額の合計額が300万円以下である方のことです。ただし、事業専従者給与(控除)の額を経費から除いた金額になりますのでご注意ください。

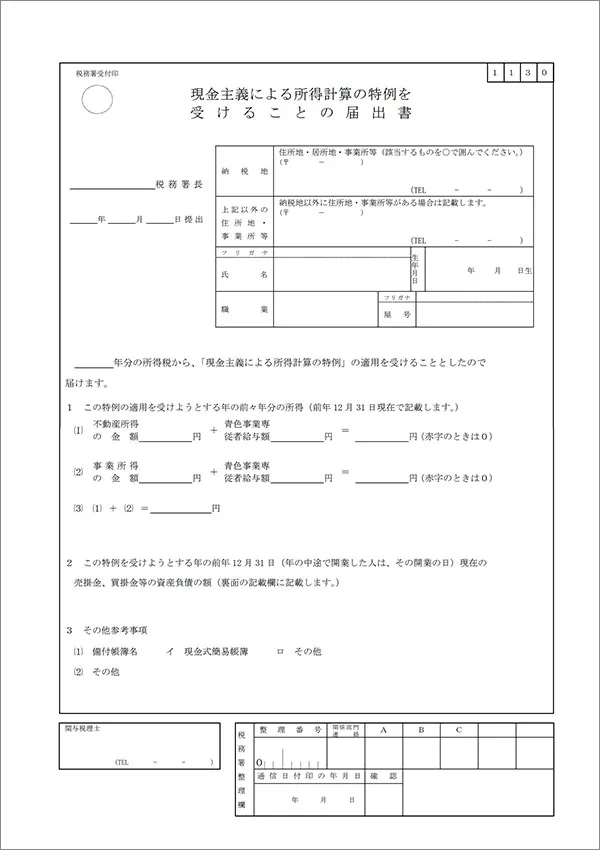

提出期限までに「現金主義による所得計算の特例を受けることの届出書」を提出すること

提出期限は、特例を受けようとする年の3月15日まで(その年の1月16日以後に開業した人は開業の日から2カ月以内)です。

現金主義の特例を受けるときの注意点

現金主義の特例を受ける場合には、いくつかの注意点があります。

最大55(65)万円の青色申告特別控除は受けられない

現金主義で帳簿付けをする場合には、青色申告の醍醐味である最大55(65)万円の青色申告特別控除が受けられず、最大10万円の控除止まりとなります。

現金主義であっても、減価償却が必要

10万円以上の減価償却資産は、現金主義であっても支払時の経費とならず、減価償却費の計算をする必要があります。なお、青色申告者ですので一組が30万円未満のものであれば少額減価償却資産の特例を適用することが可能です。

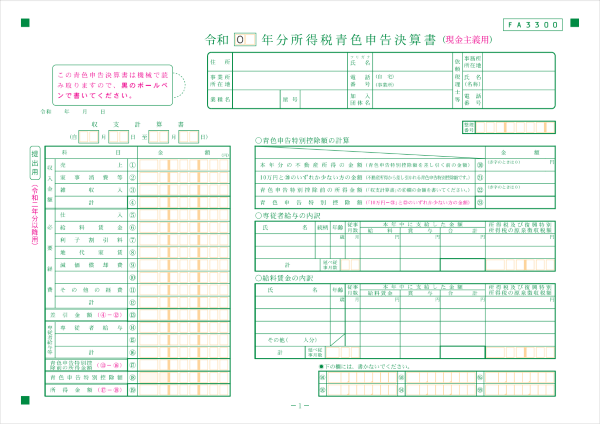

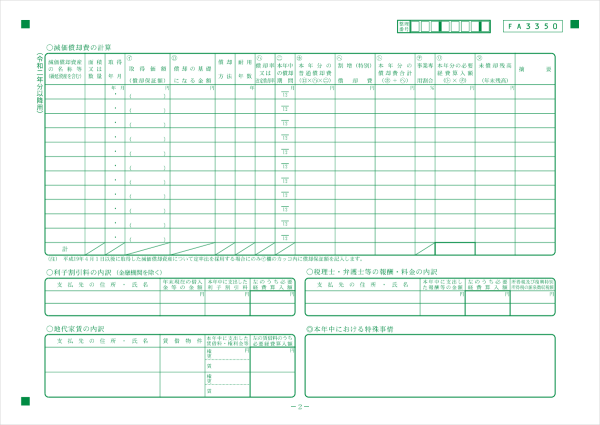

青色申告決算書は現金主義用のものがある

青色申告者が確定申告をするときには、「青色申告決算書」の様式を使用しますが、現金主義の特例を受けている場合には、「青色申告決算書(現金主義用)![]() 」という専用の様式がありますので、様式を間違えないようにご注意ください。

」という専用の様式がありますので、様式を間違えないようにご注意ください。

この様式は通常の4ページから、貸借対照表や月別売上のページがない2ページの様式となっています。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

「発生主義」は取引の発生に基づき売上や経費の帳簿付けをする方法

次に、個人事業主の帳簿付けで本来要求されている、発生主義について説明します。

発生主義とは、売上や経費について、現金の収受に関係なく、取引が発生した時点で帳簿付けをする方法のことをいいます。

発生主義で帳簿付けをすることのメリット・デメリットとして次のことが挙げられます。

発生主義のメリット①いくら儲かったかを把握することができる

発生主義では、お金の動きに関わらず、取引の発生に基づいて帳簿付けを行うため、一定期間でいくら儲かっているかを把握することができます。

実際には発生主義での帳簿付けに加えて、売上に対しての仕入(売上原価)がどのくらいかを調整するなど、一定の作業も行う必要があります。

発生主義のメリット②未回収や未払などの財務状況がわかる

発生主義では、取引の発生に基づいて帳簿付けを行うため、例えば売上であればその代金がいつどのように回収されたのかも記録することになります。そのため、未回収の売上代金や未払仕入代金などが把握できるようになり、事業の財務状況がわかりやすくなります。

発生主義のデメリット①簿記の知識が不可欠

発生主義では、お金の動きと関係なく売上や経費を計上するため、計算上の利益と実際のお金にずれが生じます。よくいわれる「勘定合って銭足らず」がまさにそれで、利益が出ているはずなのに手元に資金がないということがよくあります。

そのずれがどのような原因によるものかを理解するためには、簿記の知識が不可欠です。

発生主義のデメリット②利益がお金に変わるかが不確実

発生主義では、取引発生時に売上を計上するため、見込まれる利益が実際に現金化されるかが不確実となります。

そこで、売上については後で紹介する「実現主義」が採用されています。

発生主義の仕訳例

それでは、発生主義ではどのように帳簿付けをするのか、仕訳例を見てみましょう。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 現金 | 10,000 | 売上 | 10,000 |

販売と同時に現金の受け取りがあるので、現金主義と変わりません。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | |

|---|---|---|---|---|

| 販売時 | 売掛金 | 100,000 | 売上 | 100,000 |

| 入金時 | 預金 | 100,000 | 売掛金 | 100,000 |

販売時で売上を上げますが、未回収ですので「売掛金」という売上代金を回収する権利が発生したとして仕訳します。

入金時は売掛金が回収されたという仕訳になります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 消耗品費 | 1,000 | 現金 | 1,000 |

購入と同時に現金の支払いがあるので、現金主義と変わりません。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | |

|---|---|---|---|---|

| 仕入時 | 仕入 | 80,000 | 買掛金 | 80,000 |

| 支払時 | 買掛金 | 80,000 | 預金 | 80,000 |

仕入時で仕入を上げますが、未払いですので、「買掛金」という仕入代金を支払う義務が発生したとして仕訳します。支払時は買掛金を支払ったという仕訳になります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

「実現主義」は引渡しなどの事実に基づき帳簿付けをする方法

発生主義では取引の発生に基づいて帳簿付けを行いました。しかし、そのデメリットに挙げられた利益の不確実性というところから、売上(収益)については「実現主義」を採用しています。

実現主義は、実際にモノの引渡しやサービスの提供が行われ、代金を受け取る権利が確定した時点で帳簿付けをする方法のことをいいます。

実現主義において引き渡しを認識する基準

実現主義は引渡しなどの事実をどこで認識するかで帳簿付けのタイミングが変わってきます。モノの引き渡しに関しての代表的な認識基準を紹介しましょう。

| 出荷基準 | 商品を出荷した時点で売上を認識する基準。出荷表などがそのよりどころとなる。 |

|---|---|

| 納品基準 | 相手先に商品が到着した時点で売上を認識する基準。納品書控などがそのよりどころとなる。 |

| 検収基準 | 相手先で商品の検品が終了した時点で売上を認識する基準。相手先の検収書などがそのよりどころとなる。 |

実現主義の仕訳例

実現主義では売上をどのように帳簿付けするのか、仕訳例を見てみましょう。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | |

|---|---|---|---|---|

| 受注時 | 仕訳なし | |||

| 出荷時 | 売掛金 | 100,000 | 売上 | 100,000 |

| 納品時 | 仕訳なし | |||

| 検収時 | 仕訳なし | |||

| 入金時 | 預金 | 100,000 | 売掛金 | 100,000 |

出荷基準を採用しているため、出荷時点でモノを引き渡し、代金を受け取る権利を得たとして出荷時に売上を上げます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

まとめ

現金主義と発生主義は対極にあるような感じがしますが、歴史的には現金主義から始まり、信用取引(掛け取引)が一般化したことで発生主義へと移行。さらに発生主義のデメリットを補うために実現主義を併用という流れがあるのです。

現行の所得税では現金主義は特例でしかないため注意が必要ですが、通常の帳簿付けとなる発生主義を理解するため、現金主義を知っておくのもよいでしょう。

photo:Getty Images

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の執筆者宮原 裕一(税理士)

「宮原裕一税理士事務所![]() 」代表税理士。弥生認定インストラクター。

」代表税理士。弥生認定インストラクター。

弥生会計を20年使い倒し、経理業務を効率化して経営に役立てるノウハウを確立。経営者のサポートメンバーとして会計事務所を営む一方、自身が運営する情報サイト「弥生マイスター」は全国の弥生ユーザーから好評を博している。